상속세율 및 계산방법에 대하여 간략하게 알아보도록 하겠습니다

상속세란 사망으로 인해 그 재산이 가족이나 친족 등 에게 이전되는 경우 무상으로 상속되는 재산에 대하여 부과되는 세금으로서 우선순위는 직계비속과 배우자가 1순위, 직계존속과 배우자가 2순위, 형제자매가 3순위, 마지막으로 4촌이내의 방계혈족이 4순위입니다.

※ 방계혈족:형제자매와 형제자매의 직계비속(4촌·6촌)

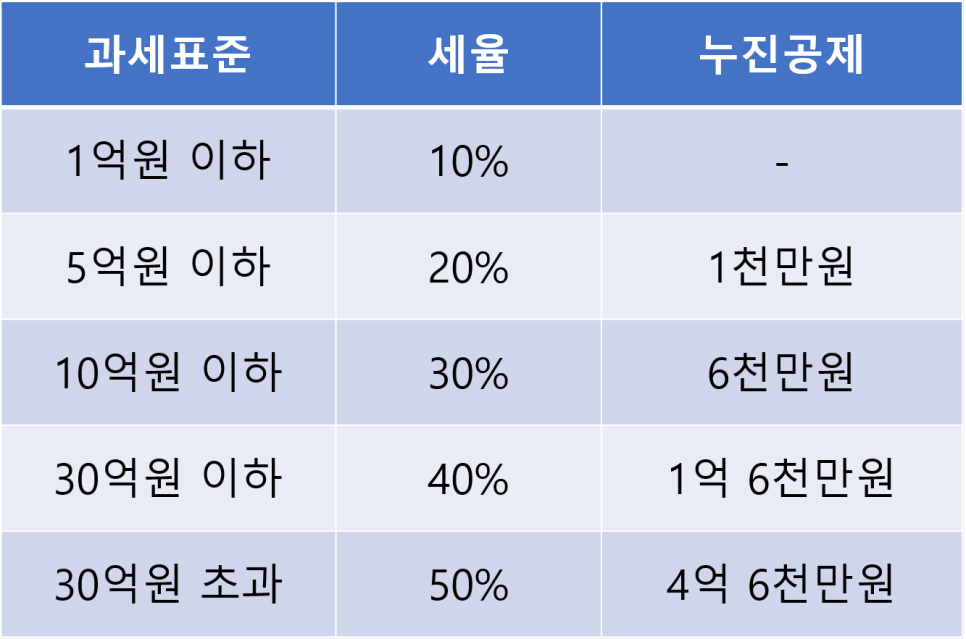

구간별 상속세율

세율은 1억원 이하 일때 10%에서 30억 초과시 50%로 위 표에 보는 것과 같이 상속금액이 클수록 세율도 점점 높아지는 시스템으로 되어 있는 것을 볼 수 있습니다.

상속세 공제한도

기본공제

: 상속세 과세가액에서 2억원 공제

2. 배우자 공제

: 상속세 과세가액에서 상속받은 재산가액이 30억원

한도 공제. 상속금액이 5억원 이하인 경우 5억원이 공제되며, 5억 이상일 경우 30억원 이내에서 실제 상속받은 금액 공제(단, 사실혼 배우자가 아닌 법적 배우자에 한함)

※ 일괄공제란 기초공제 + 인적공제의 합계액이 5억 미만인 경우 5억원을 공제해 주는 제도로 상속인의 배우자가 단독상속 받는 경우 적용 불가능 함.

예시)

25억원 아파트 상속시

배우자에게 만 상속한 경우: 상속세 없음(배우자 공제 최대 30억원)

2. 자녀에게 상속한 경우(배우자 사망으로 부재 시):

{ 25억원(상속재산) - 5억원(일괄공제)}× 40%(30억원 이하 세율 적용) - 1.6억원(누진공제) = 6.4억원

3. 배우자가 있지만 자녀에게만 단독 상속한 경우: {25억원(상속재산) - 10억원(배우자+자녀 일괄공제)}× 40%(30억원이하 세율 적용) - 1.6억원(누진공제) = 4.4억원

■ 상속세 신고 및 납부기한

① 피상속인이 거주자인 경우: 상속개시일(사망일)이 속하는 달의 말일부터 6개월 이내

② 피상속인이나 상속인 전원이 비거주자인 경우: 상속개시일이 속하는 달의 말일부터 9개월 이내

■ 분납

: 납부할 세액이 1천만원 초과할 경우 2개월 이내에 분할 납부 가능

① 납부세액이 2천만원 이하: 1천만원을 초과하는 금액

② 납부세액이 2천만원 초과: 납부세액의 50% 이하 금액

■ 연부연납

:아래 조건 모두 만족시 10년이내에서 연부연납 가능.단, 이자(1.2% -> 2.9%)는 발생

조건1) 상속세 납부세액이 2천만원 초과

조건2) 신청금액에 상당하는 담보제공(단, 납세보증보험증권 등 담보가 확실한 경우 신청일에 세무서장의 허가를 받은것으로 간주)

조건3) 연부연납 신청기한 내 허가신청서 제출

이상으로 상속세율 및 계산방법에 대하여 알아보았습니다.

토지사랑 http://cafe.daum.net/tozisarang/

추천부탁드립니다 .