https://www.youtube.com/watch?v=5qjaoAW-Ma4

법인조정 > 감가상각비 조정 >

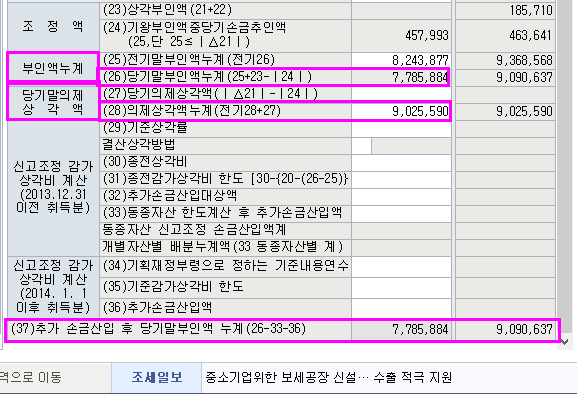

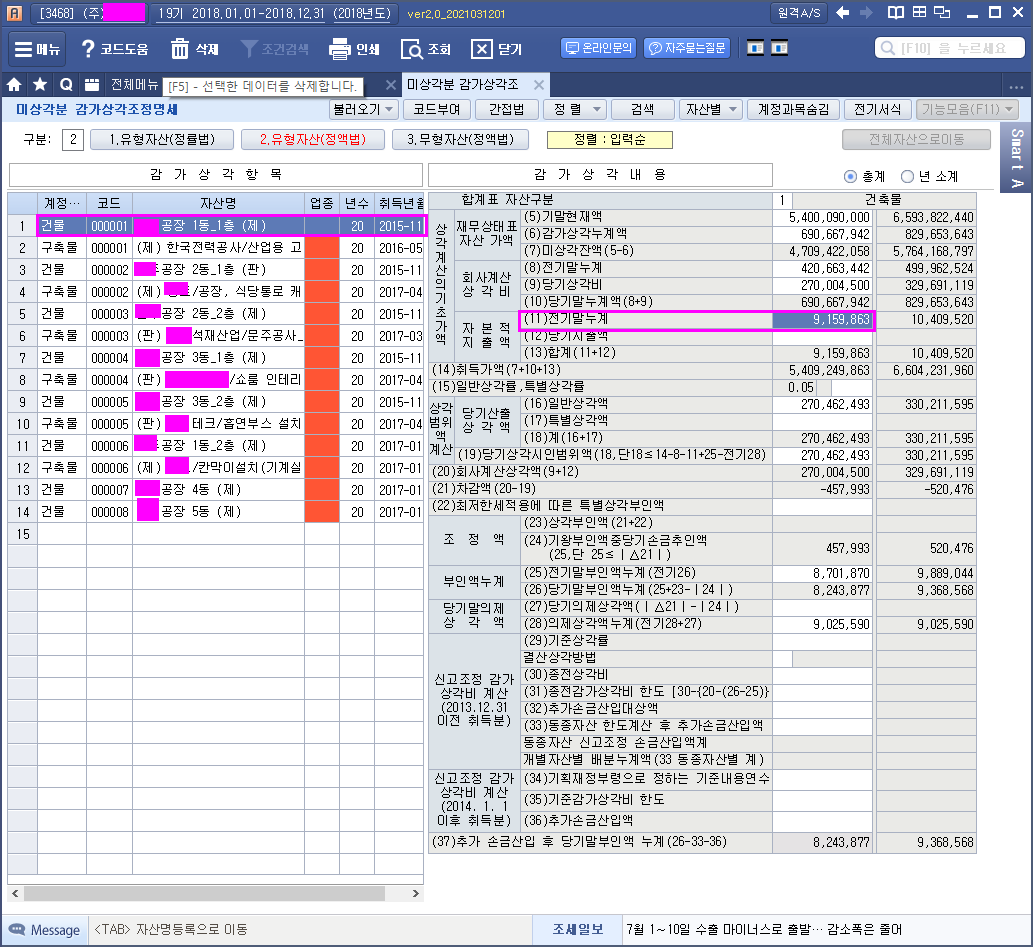

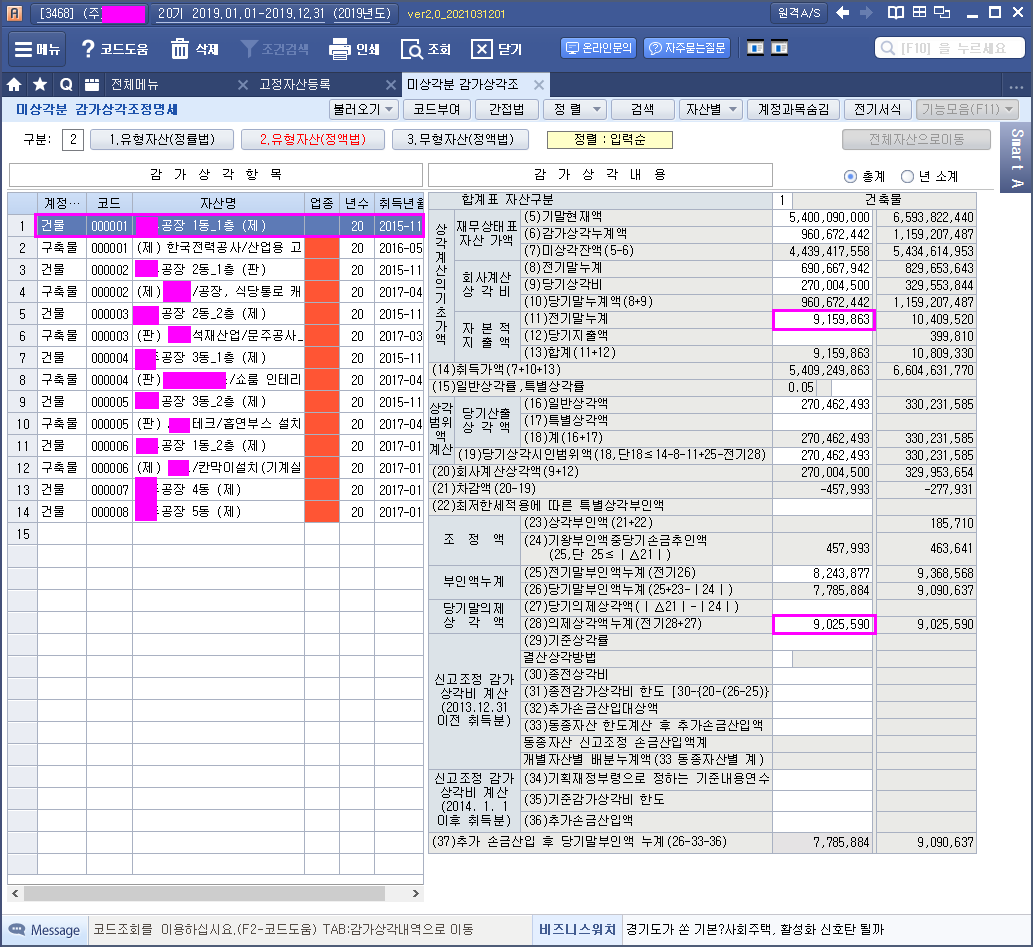

"전기분 미상각분 감가상각조정명세서" 참조 반드시 확인하여

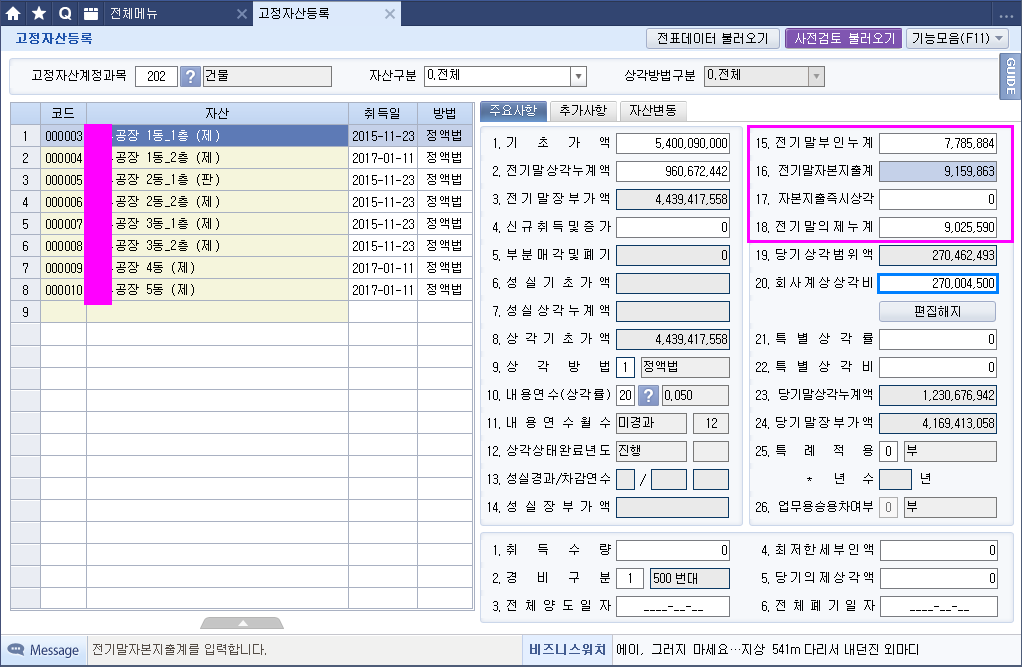

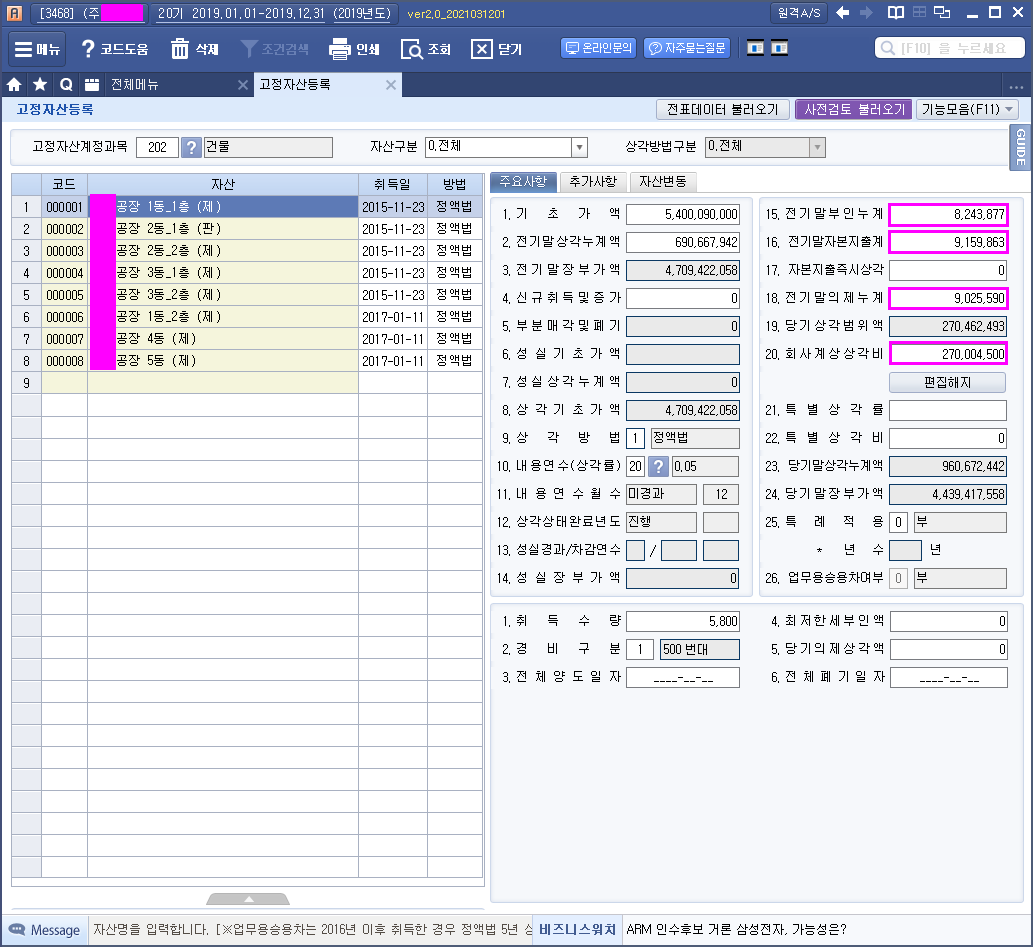

고정자산 등록에 기재

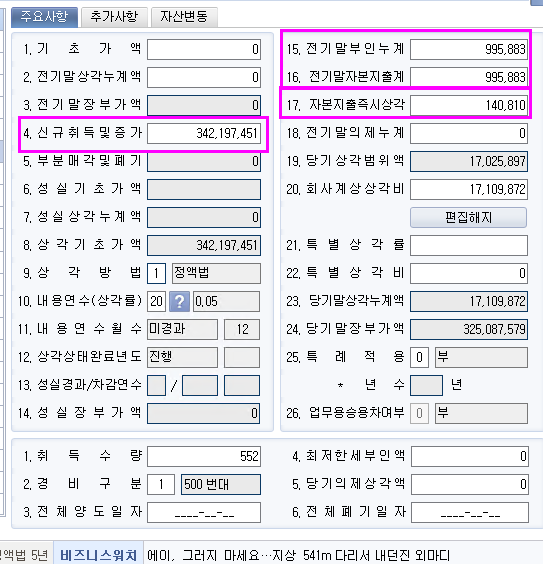

정률법은 자본적 지출액이 이월되지 않음 전기부인누계액 확인

정률법은 미상각분 감가상각 계산 에서 서식에서 자본적지출액 누계가 없음. 이월되지 않음.

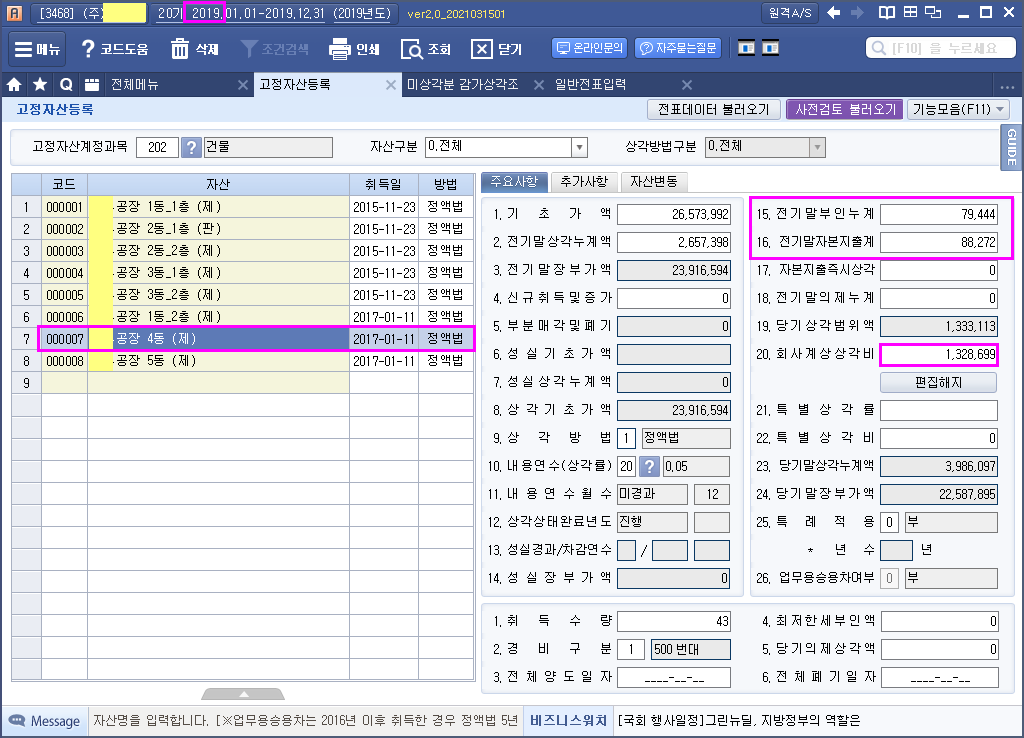

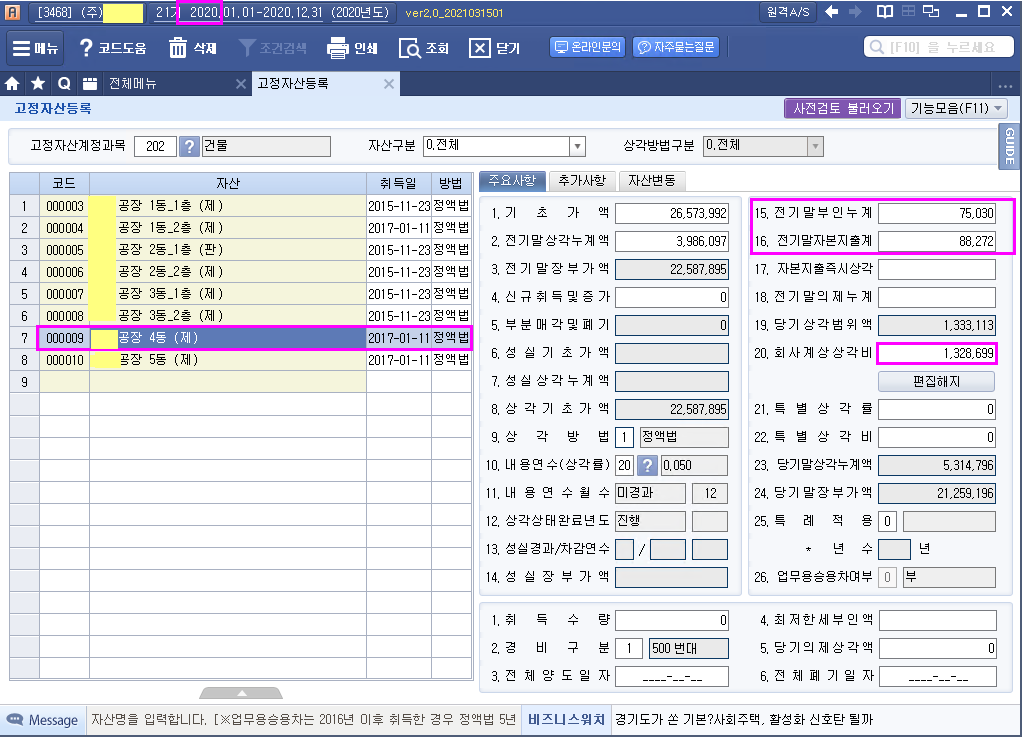

당해연도 조사 추가 납부취득세등을 세금과공과나 잡손실로 처리하지 않았다면 16.전기말자본지출액은 당초 건설자금이자와 동일하게 계속 기재 (16.전기말자본적지출액 정액법은 없어지고 정률법은 이월되는 듯)

손금추인되면서 15. 전기말부인누계가 계속해서 감소됨.

하단의 경우 16.전기말자본지출액 88,272(건설자금이자 (이자산의 건설자금이자의 총액)이 내용연수에 걸쳐 손금산입 추인됨.

최초 건물완공연도의 손금부인액 88,272원

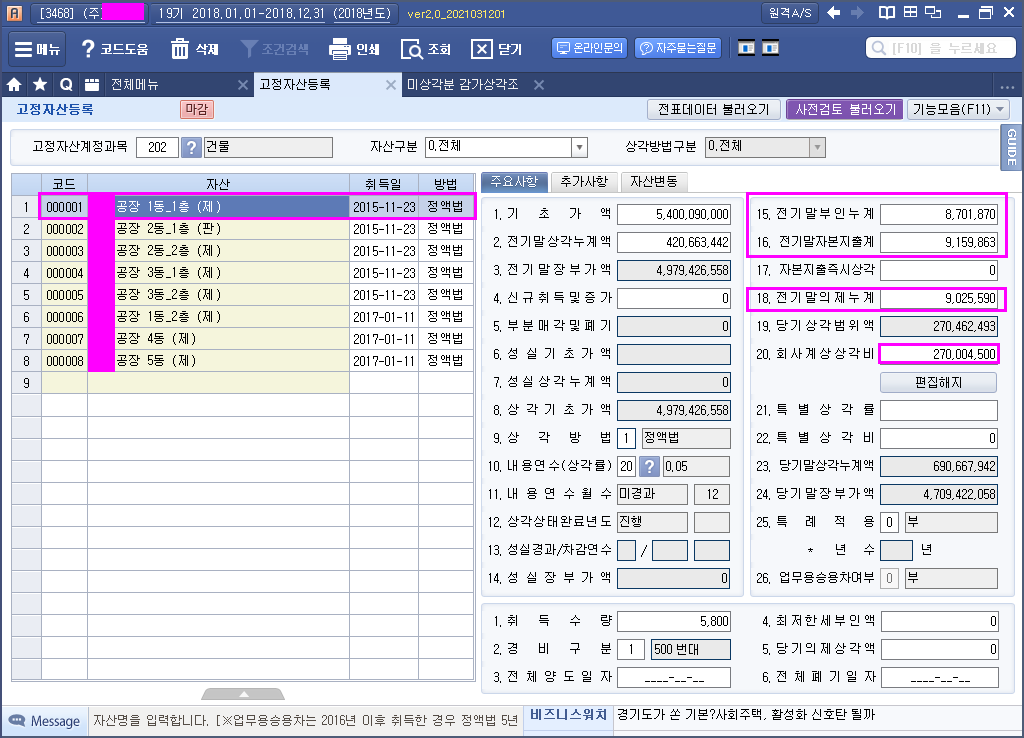

회사계상감가상각비를 수동으로 기재.

쉽게 애기해서 기초가액이 세법은 당초 원래 26,573,992 + 88,272원으로 기초가액을 계산.

다음검색