https://cafe.daum.net/transtax/75S2/197

회신】

법인세가 감면되는 사업과 기타사업을 겸영하는 법인이 기부금을 구분경리하는 경우,

감면사업과 기타사업의 업종이 동일한 때에는 수입금액 또는 매출액에 따라 안분하고,

감면사업과 기타사업의 업종이 다른 경우에는 개별손금액에 비례하여 안분계산하는 것임.

공통으로 선택시 비고

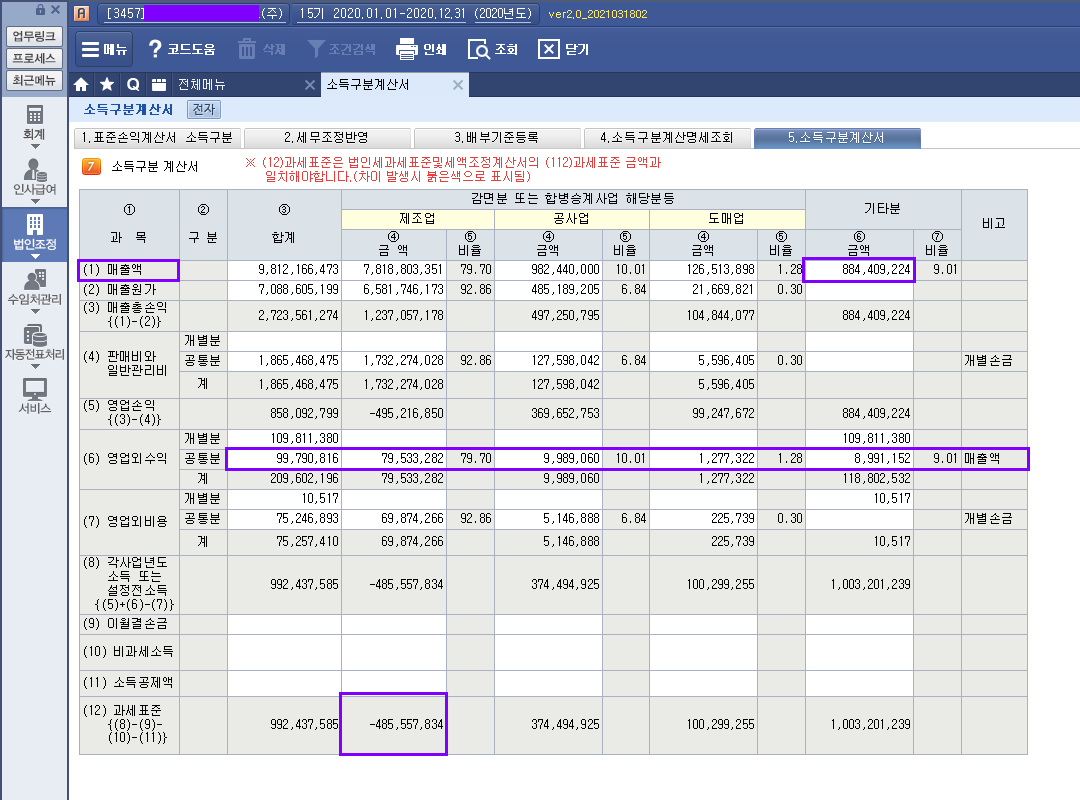

(4) 판매비와일반관리비는 (2) 매출원가 금액 있는 비율로 공통안분 됩니다. - 개별손금

(6) 영업외수익은 (1)매출액이 있는 금액 비율로 공통안분 - 매출액

(7) 영업외비용은 (2) 매출원가 금액 있는 비율로 공통안분 됩니다. - 개별손금

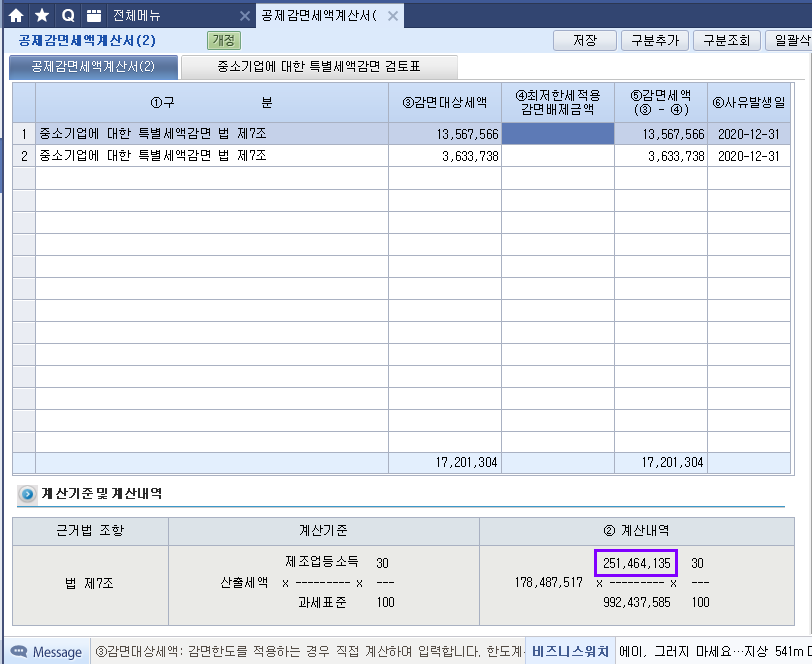

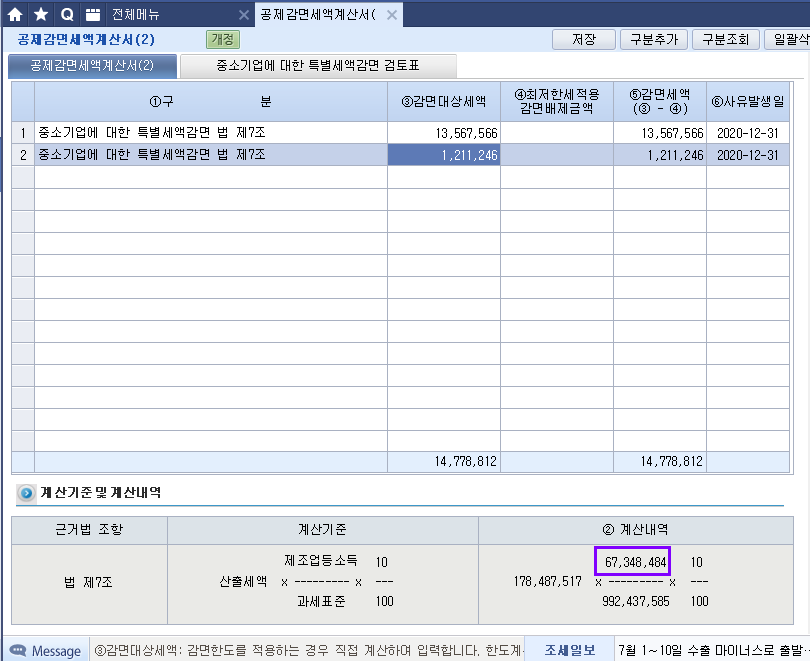

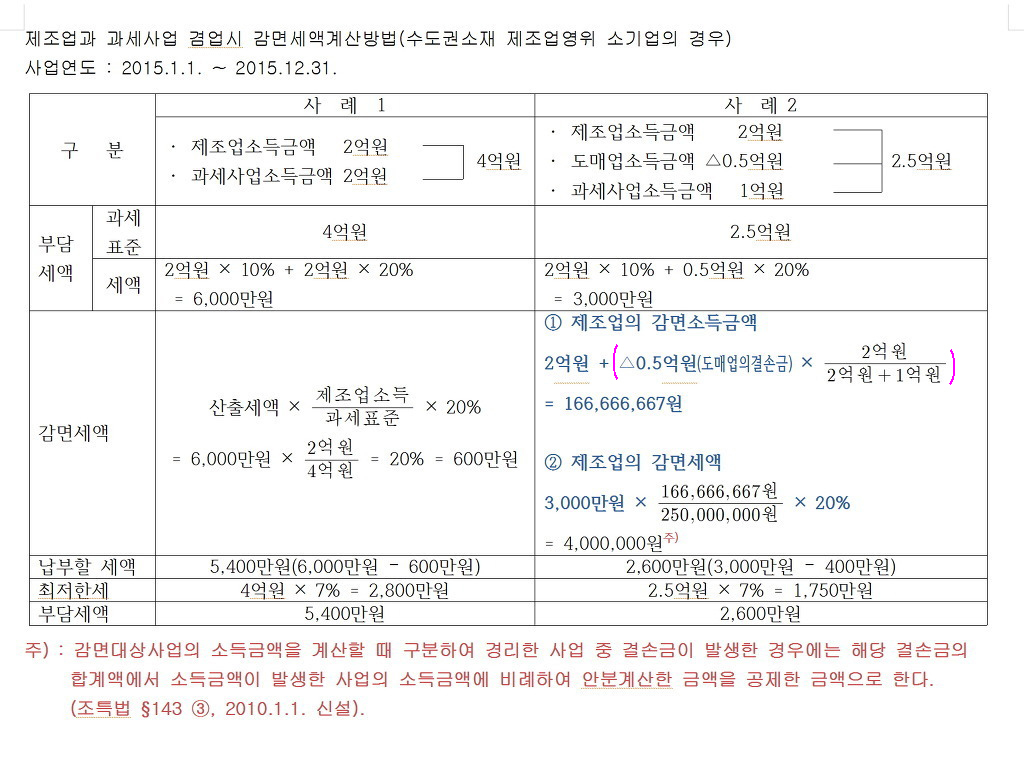

조세특례제한법 제143조 【구분경리】

① 내국인은 이 법에 따라 세액감면을 적용받는 사업(감면비율이 2개 이상인 경우 각각의 사업을 말하며, 이하 이 조에서 "감면대상사업"이라 한다)과 그 밖의 사업을 겸영하는 경우에는 대통령령으로 정하는 바에 따라 구분하여 경리하여야 한다.(2010.01.01 개정)

② 소비성서비스업과 그 밖의 사업을 함께 하는 내국인은 대통령령으로 정하는 바에 따라 자산·부채 및 손익을 각각의 사업별로 구분하여 경리하여야 한다.(2010.01.01 개정)

③ 감면대상사업의 소득금액을 계산할 때 제1항 및 제2항에 따라 구분하여 경리한 사업 중 결손금이 발생한 경우에는

해당 결손금의 합계액에서 소득금액이 발생한 사업의 소득금액에 비례하여 안분계산한 금액을 공제한 금액으로 한다.

(2010.01.01 신설)

[6] 이월결손금

ㅇ 감면사업과 과세사업의 소득구분시 유가증권 처분손은 과세사업의 개별손금으로 하는 것이며, 이월결손금은 이월된

당해 결손금의 범위 내에서 이월결손금이 발생한 사업의 소득에서 공제함.(법인 46012-1136, 2000. 5.12)

ㅇ 감면사업과 과세사업의 소득구분시 이월결손금은 이월된 당해 결손금의 범위 내에서 이월결손금이 발생한

사업의 소득에서 공제함.(제도 46012 -11176, 2001.5.18)