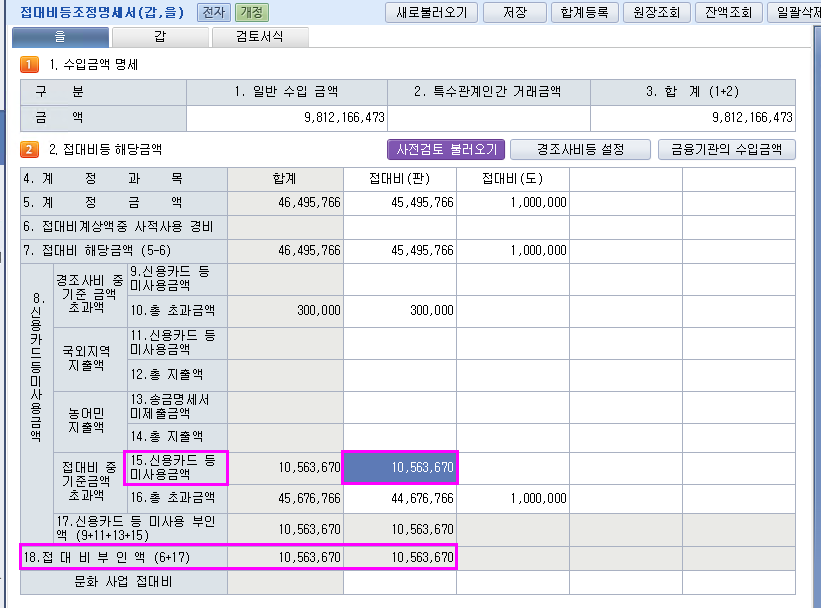

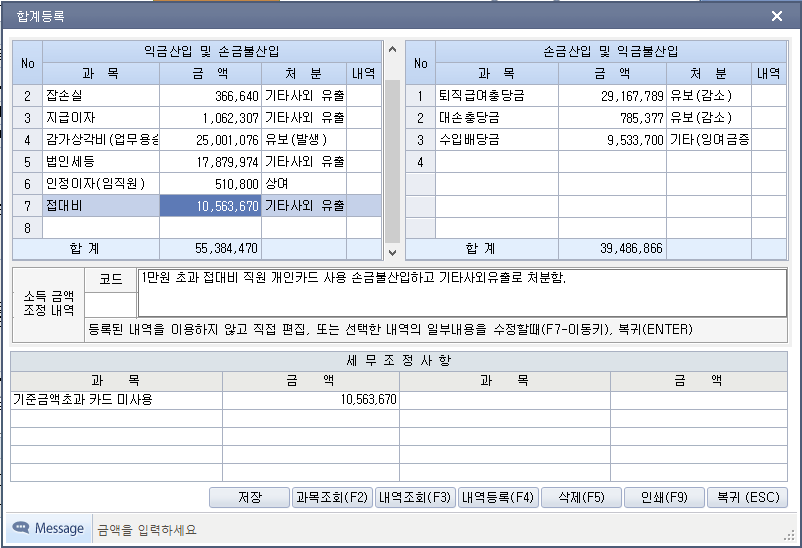

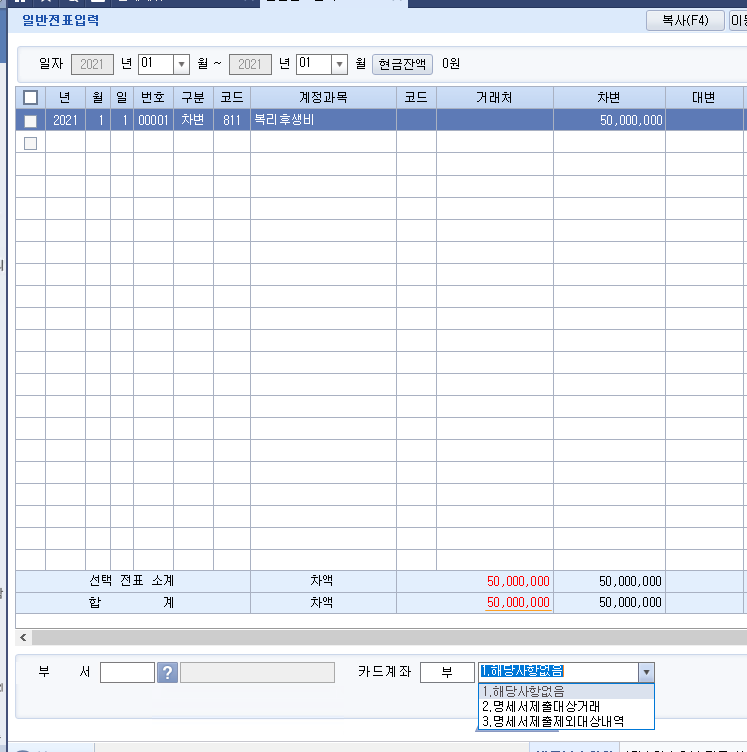

접대비 2021년 1월 1일 이후 3만원 - 접대비는 1만원 초과 2021년부터는 3만원 초과 개인카드 쓰면 전액 손금불산입

작성자주황규작성시간21.03.26조회수1,066 목록 댓글 0

제9조 【접대비의 신용카드등의 사용에 관한 적용례】

제41조 제1항 제2호의 개정규정은 2021년 1월 1일 이후 접대비로 지출하는 분부터 적용한다.

소득세법시행령 제83조 [ 접대비의 범위 등(2019.02.12 제목개정) ]

① 법 제35조 제1항에서 "대통령령으로 정하는 것"이란 해당 조합 또는 단체가 법인인 경우 그 법인에 지출한 것을 말하며, 해당 조합 또는 단체가 법인이 아닌 경우에는 그 사업자의 소유자산에 대한 지출로 본다.(2019.02.12 개정)

② 법 제35조 제2항 각 호 외의 부분 본문에서 "대통령령으로 정하는 금액"이란 다음 각 호의 구분에 따른 금액을 말한다.(2019.02.12 항번개정)

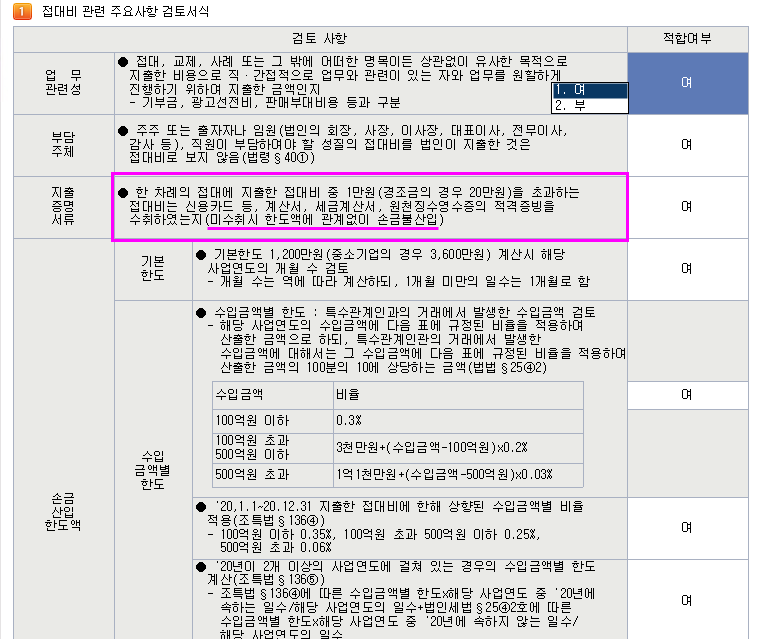

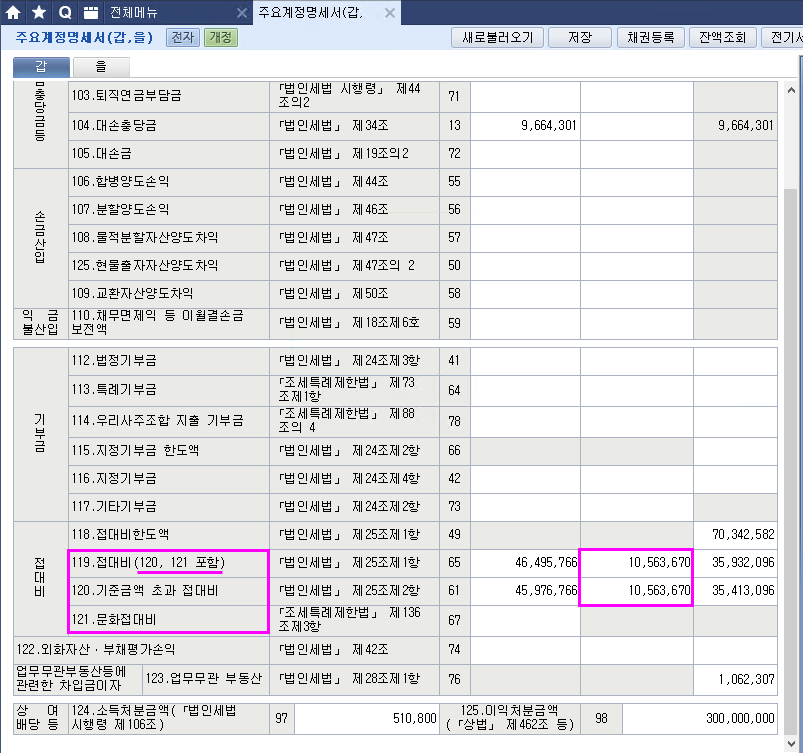

1. 경조금의 경우 : 20만원(2009.02.04 개정)

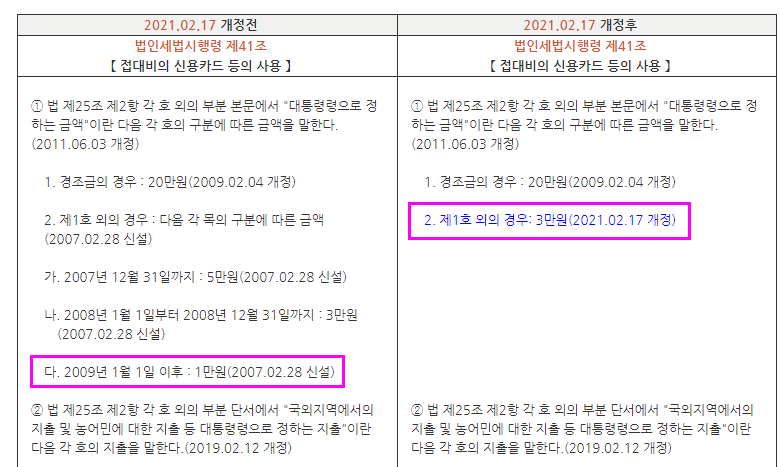

2. 제1호 외의 경우: 3만원(2021.02.17. 개정)

| 소득세법시행령부칙 [ 대통령령 제31442호 ] 2021.02.17 |

| 제23조 【접대비의 범위 등에 관한 경과조치】 2021년 1월 1일 전에 접대비로 지출한 분에 대해서는 제83조 제2항 제2호의 개정규정에도 불구하고 종전의 규정에 따른다. |

| 2021.02.17 개정전 | 2021.02.17 개정후 |

| 소득세법시행령 제83조 【 접대비의 범위 등(2019.02.12 제목개정) 】 | 소득세법시행령 제83조 【 접대비의 범위 등(2019.02.12 제목개정) 】 |

| ① 법 제35조 제1항에서 "대통령령으로 정하는 것"이란 해당 조합 또는 단체가 법인인 경우 그 법인에 지출한 것을 말하며, 해당 조합 또는 단체가 법인이 아닌 경우에는 그 사업자의 소유자산에 대한 지출로 본다.(2019.02.12 개정) ② 법 제35조 제2항 각 호 외의 부분 본문에서 "대통령령으로 정하는 금액"이란 다음 각 호의 구분에 따른 금액을 말한다.(2019.02.12 항번개정) 1. 경조금의 경우 : 20만원(2009.02.04 개정) 2. 제1호 외의 경우: 1만원(2010.02.18 개정) | ① 법 제35조 제1항에서 "대통령령으로 정하는 것"이란 해당 조합 또는 단체가 법인인 경우 그 법인에 지출한 것을 말하며, 해당 조합 또는 단체가 법인이 아닌 경우에는 그 사업자의 소유자산에 대한 지출로 본다.(2019.02.12 개정) ② 법 제35조 제2항 각 호 외의 부분 본문에서 "대통령령으로 정하는 금액"이란 다음 각 호의 구분에 따른 금액을 말한다.(2019.02.12 항번개정) 1. 경조금의 경우 : 20만원(2009.02.04 개정) 2. 제1호 외의 경우: 3만원(2021.02.17 개정) |

③ 법 제35조 제2항 각 호 외의 부분 단서에서 "대통령령으로 정하는 지출"이란 다음 각 호의 지출을 말한다.(2019.02.12 신설)

1. 접대비가 지출된 국외지역의 장소(그 장소가 소재한 인근 지역 내의 유사한 장소를 포함한다)가 현금 외에 다른 지출수단을 취급하지 않아 법 제35조 제2항 각 호의 증명서류를 구비하기 어려운 경우의 해당 국외지역에서의 지출(2019.02.12 신설)

2. 농어민(한국표준산업분류에 따른 농업 중 작물재배업ㆍ축산업ㆍ복합농업, 임업 또는 어업에 종사하는 자를 말하며, 법인은 제외한다)으로부터 직접 재화를 공급받는 경우의 지출로서 그 대가를 「금융실명거래 및 비밀보장에 관한 법률」 제2조 제1호에 따른 금융회사등을 통해 지급한 지출(사업자가 법 제70조에 따른 종합소득과세표준 확정신고를 할 때 과세표준확정신고서에 송금사실을 적은 송금명세서를 첨부해 납세지 관할 세무서장에게 제출한 경우에 한정한다)(2019.02.12 신설)

④ 법 제35조 제2항 제1호 가목에서 "대통령령으로 정하는 것"이란 다음 각 호의 어느 하나에 해당하는 것을 말한다.(2019.02.12 신설)

1. 「여신전문금융업법」에 따른 직불카드(2019.02.12 신설)

2. 외국에서 발행된 신용카드(2019.02.12 신설)

3. 「조세특례제한법」 제126조의2 제1항 제4호에 따른 기명식선불카드, 직불전자지급수단, 기명식선불전자지급수단 또는 기명식전자화폐(2019.02.12 신설)

⑤ 법 제35조 제2항 제4호에서 "대통령령으로 정하는 원천징수영수증"이란 법 제168조에 따라 사업자등록을 하지 않은 자로부터 용역을 제공받고 법 제144조 또는 제145조에 따라 교부하는 원천징수영수증을 말한다.(2019.02.12 신설)

⑥ 삭제(2020.02.11)

⑦ 삭제(2020.02.11)

⑧ 법 제35조 제3항 제2호 표 외의 부분 본문에서 "대통령령으로 정하는 수입금액"이란 기업회계기준에 따라 계산한 매출액을 말한다.(2019.02.12 신설)

⑨ 법 제35조 제3항 제2호 표 외의 부분 단서에서 "대통령령으로 정하는 특수관계인"이란 제98조 제1항에 따른 특수관계인을 말한다.(2019.02.12 신설)

소득세법 제35조 [ 접대비의 필요경비 불산입 ]

① 이 조에서 "접대비"란 접대, 교제, 사례 또는 그 밖에 어떠한 명목이든 상관없이 이와 유사한 목적으로 지출한 비용으로서 사업자가 직접적 또는 간접적으로 업무와 관련이 있는 자와 업무를 원활하게 진행하기 위하여 지출한 금액(사업자가 종업원이 조직한 조합 또는 단체에 지출한 복지시설비 중 대통령령으로 정하는 것을 포함한다)을 말한다.(2018.12.31 개정)

② 사업자가 한 차례의 접대에 지출한 접대비 중 대통령령으로 정하는 금액을 초과하는 접대비로서 다음 각 호의 어느 하나에 해당하지 아니하는 것은 각 과세기간의 소득금액을 계산할 때 필요경비에 산입하지 아니한다. 다만, 지출사실이 객관적으로 명백한 경우로서 다음 각 호의 어느 하나에 해당하는 접대비라는 증거자료를 구비하기 어려운 국외지역에서의 지출 및 농어민에 대한 지출로서 대통령령으로 정하는 지출은 그러하지 아니하다.(2019.12.31 개정)

1. 다음 각 목의 어느 하나에 해당하는 것(이하 이 조에서 “신용카드등”이라 한다)을 사용하여 지출하는 접대비(2009.12.31 개정)

가. 「여신전문금융업법」에 따른 신용카드(신용카드와 유사한 것으로서 대통령령으로 정하는 것을 포함한다. 이하 같다)(2009.12.31 개정)

나. 제160조의2 제2항 제4호에 따른 현금영수증(2009.12.31 개정)

2. 제163조 및 「법인세법」 제121조에 따른 계산서 또는 「부가가치세법」 제32조 및 제35조에 따른 세금계산서를 발급받아 지출하는 접대비(2018.12.31 개정)

3. 「부가가치세법」 제34조의2 제2항에 따른 매입자발행세금계산서를 발행하여 지출하는 접대비(2018.12.31 신설)

4. 대통령령으로 정하는 원천징수영수증을 발행하여 지출하는 접대비(2018.12.31 신설)

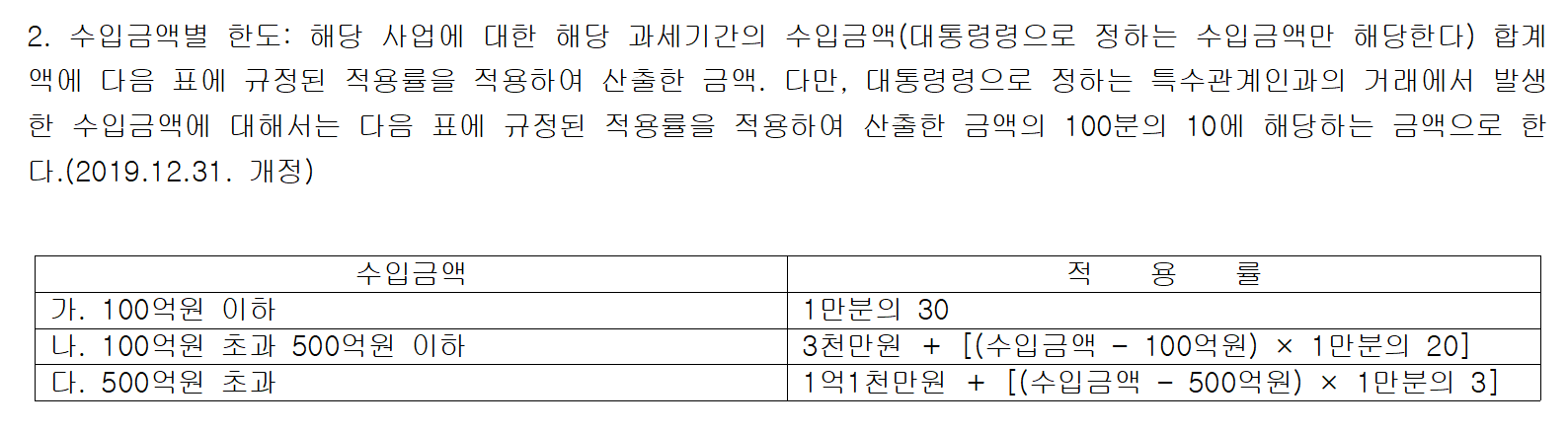

③ 사업자가 해당 과세기간에 지출한 접대비(제2항에 따라 필요경비에 산입하지 아니하는 금액은 제외한다)로서 다음 각 호의 금액의 합계액을 초과하는 금액은 그 과세기간의 소득금액을 계산할 때 필요경비에 산입하지 아니한다.(2018.12.31 항번개정)

④ 제2항 제1호를 적용할 때 재화 또는 용역을 공급하는 신용카드등의 가맹점이 아닌 다른 가맹점의 명의로 작성된 매출전표 등을 발급받은 경우에는 그 지출금액은 제2항 제1호에 따른 접대비로 보지 아니한다.(2018.12.31 개정)

⑤ 접대비의 범위 및 계산, 지출증명 보관 등에 필요한 사항은 대통령령으로 정한다.(2018.12.31 개정)