https://blog.naver.com/starttax/222242515472

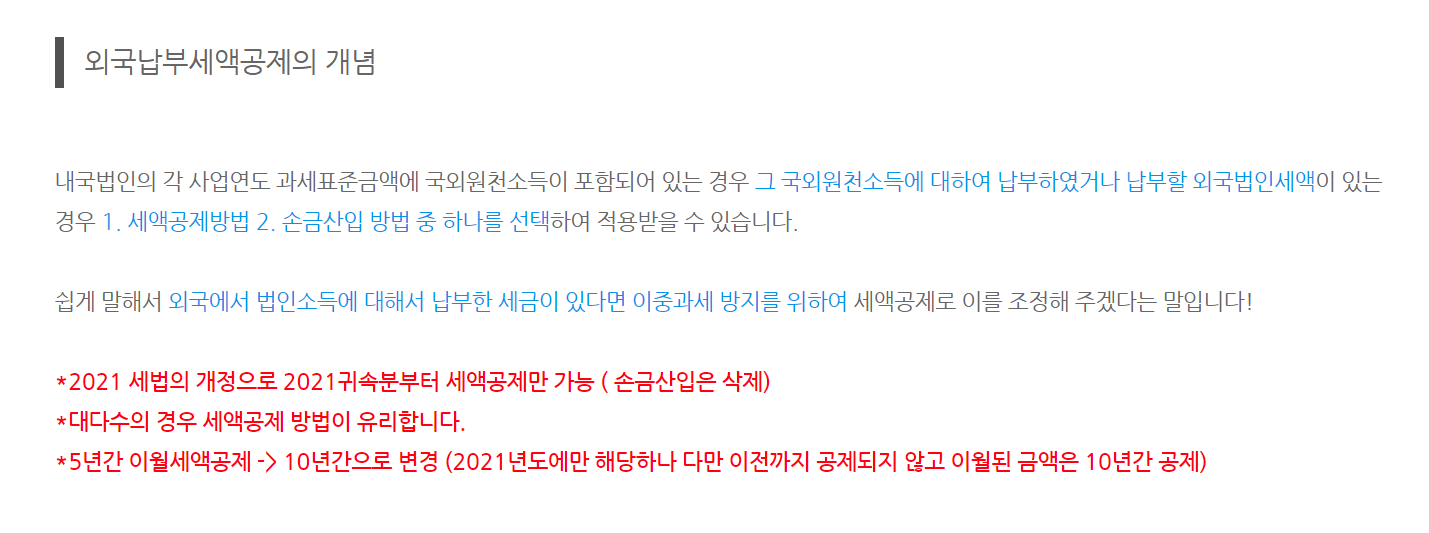

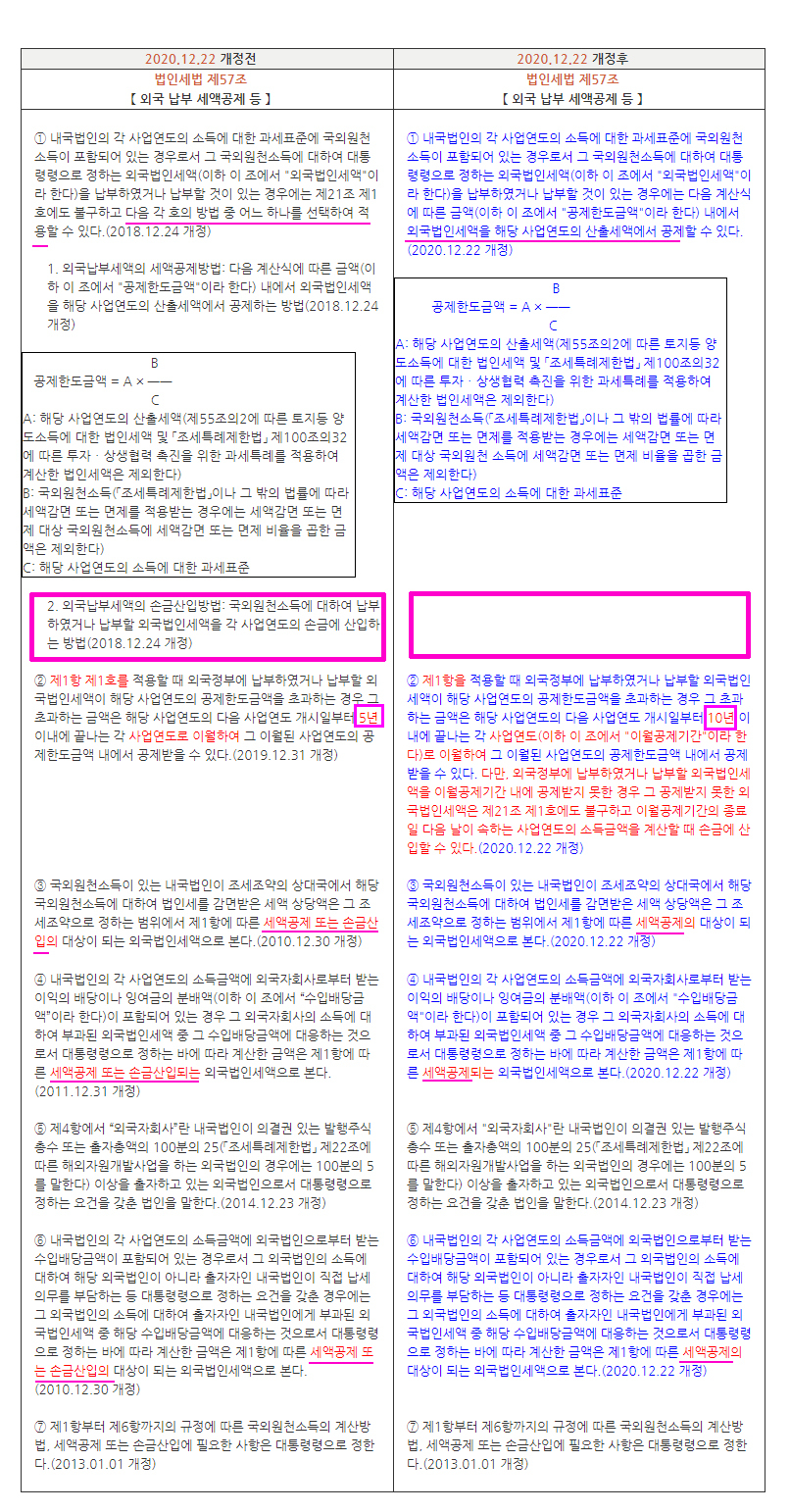

손금산입 선택 세법 삭제 -> 세액공제만 가능

이월 5년 -> 10년

법인세법부칙 [ 법률 제17652호 ] 2020.12.22

제1조 【시행일】

이 법은 2021년 1월 1일부터 시행한다.

다만, 제75조의4[ 기부금영수증 발급·작성·보관 불성실 가산세(2018.12.24 신설) ] 제2항 및 제112조의2 [ 기부금영수증 발급명세의 작성·보관의무 등(2007.12.31 제목개정) ]의 개정규정은 2021년 7월 1일부터 시행하고, 제92조[ 국내원천소득 금액의 계산 ] 제2항, 제93조 [ 외국법인의 국내원천소득(2015.12.15 제목개정) ] 제10호 카목ㆍ타목 및 제98조[ 외국법인에 대한 원천징수 또는 징수의 특례 ]의 개정규정은 2022년 1월 1일부터 시행하며,

제93조 [ 외국법인의 국내원천소득(2015.12.15 제목개정) ] 제1호 및 같은 조 제2호 가목ㆍ다목ㆍ라목의 개정규정은 2023년 1월 1일부터 시행한다.

제2조 【일반적 적용례】

이 법은 이 법 시행 이후 개시하는 사업연도분부터 적용한다.

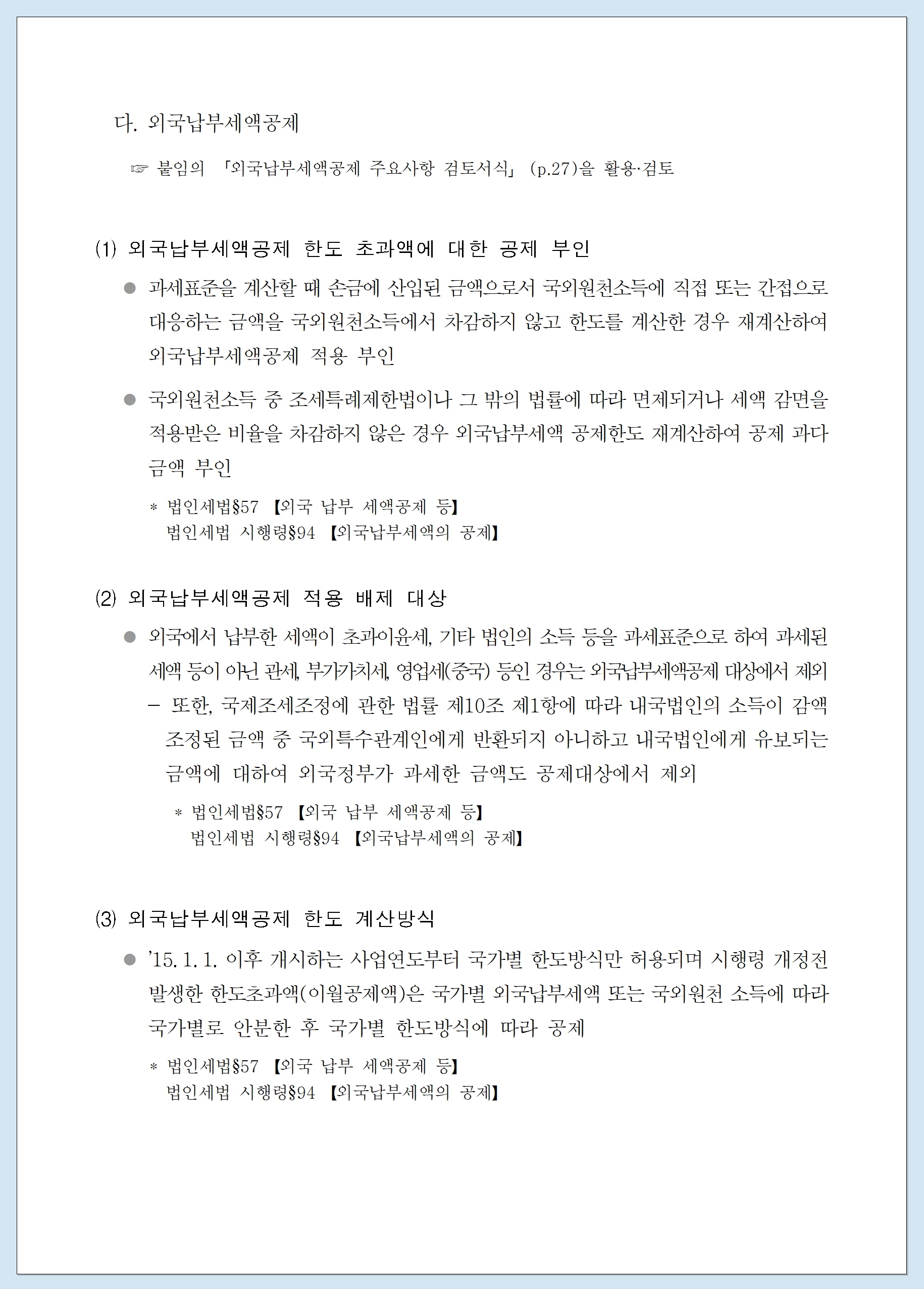

제8조 【외국 납부 세액공제 등에 관한 적용례】

외국정부에 납부하였거나 납부할 외국법인세액이 공제한도를 초과하여 이 법 시행 이후 개시하는 사업연도의 직전 사업연도까지 공제되지 아니하고 남아있는 금액에 대해서는 이 법 시행 이후 개시하는 사업연도에 대한 과세표준 및 세액을 계산할 때 제57조[ 외국 납부 세액공제 등 ] 제2항의 개정규정을 적용한다.

제11조 【외국법인의 국내원천소득에 관한 적용례】

① 제92조[ 국내원천소득 금액의 계산 ] 제2항 제1호 나목 및 제93조 [ 외국법인의 국내원천소득(2015.12.15 제목개정) ] 제10호 카목의 개정규정은 2022년 1월 1일 이후 가상자산을 양도ㆍ대여ㆍ인출하는 분부터 적용한다.

② 제93조 [ 외국법인의 국내원천소득(2015.12.15 제목개정) ] 제1호 및 같은 조 제2호 가목ㆍ다목ㆍ라목의 개정규정은 2023년 1월 1일 이후 발생하는 소득분부터 적용한다.

제12조 【이자ㆍ배당 및 사용에 대한 세율의 적용 특례에 관한 적용례】

제93조 [ 외국법인의 국내원천소득(2015.12.15 제목개정) ] 제8호 각 목 외의 부분 후단 및 제98조의7[ 이자·배당 및 사용료에 대한 세율의 적용 특례(2020.12.22 신설) ]의 개정규정(산업상ㆍ상업상ㆍ과학상의 기계ㆍ설비ㆍ장치 등을 임대함으로써 발생하는 소득이 조세조약에서 사용료소득으로 구분되어 그 사용대가가 사용료소득에 포함되는 것에 관한 부분에 한정한다)은 2013년 1월 1일 이후 지급하는 소득분부터 적용한다.

제13조 【외국법인의 국내원천소득에 대한 원천징수의 특례에 관한 적용례】

제98조[ 외국법인에 대한 원천징수 또는 징수의 특례 ] 제1항 제8호 나목 및 같은 조 제13항ㆍ제16항ㆍ제17항의 개정규정은 2022년 1월 1일 이후 발생하는 가상자산소득분부터 적용한다.

제14조 【외국법인의 국내원천소득에 대한 지급명세서 제출의무에 관한 적용례】

제120조의2 [ 외국법인의 국내원천소득 등에 대한 지급명세서 제출의무의 특례(2007.12.31 제목개정) ]

제1항의 개정규정은 이 법 시행 이후 양도대가를 지급하는 분부터 적용한다.

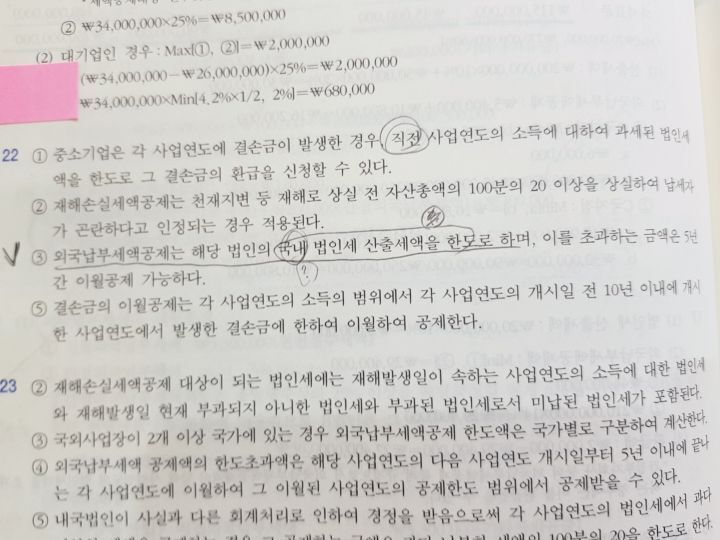

제19조 【외국 납부 세액공제 등에 관한 경과조치】

이 법 시행 전의 사업연도분에 대해서는 제57조[ 외국 납부 세액공제 등 ]의 개정규정(손금산입방법을 삭제하는 것과 관련된 부분에 한정한다)에도 불구하고 종전의 규정에 따른다.

제21조 【해외현지법인 등의 자료제출 의무 불이행 등에 대한 과태료에 관한 경과조치】

이 법 시행 전 의무를 위반한 행위에 대하여 과태료 규정을 적용할 때에는 제123조 [ 해외현지법인 등의 자료제출 의무 불이행 등에 대한 과태료(2020.12.22 삭제) ]의 개정규정에도 불구하고 종전의 규정에 따른다.

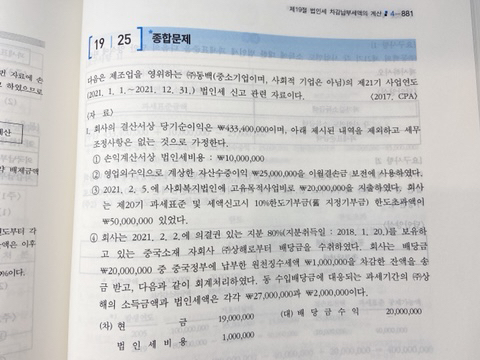

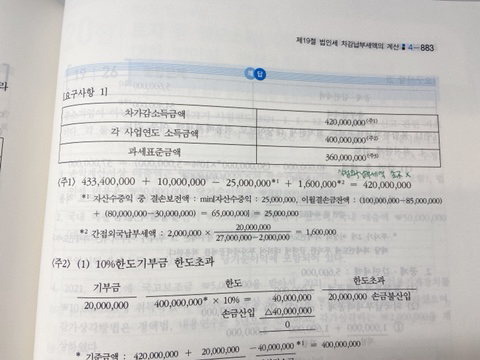

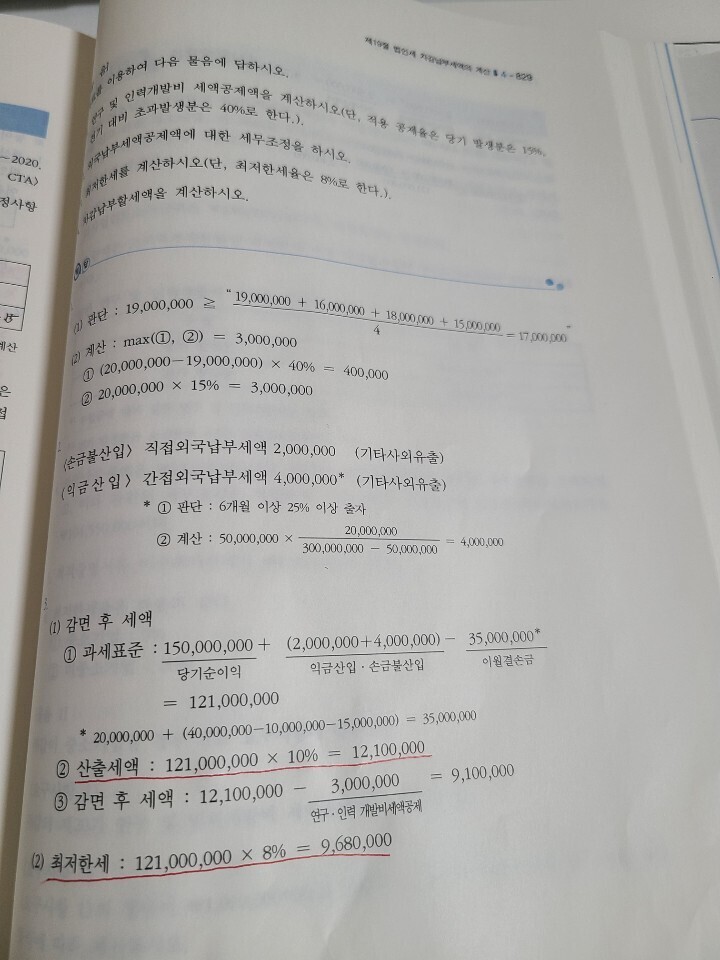

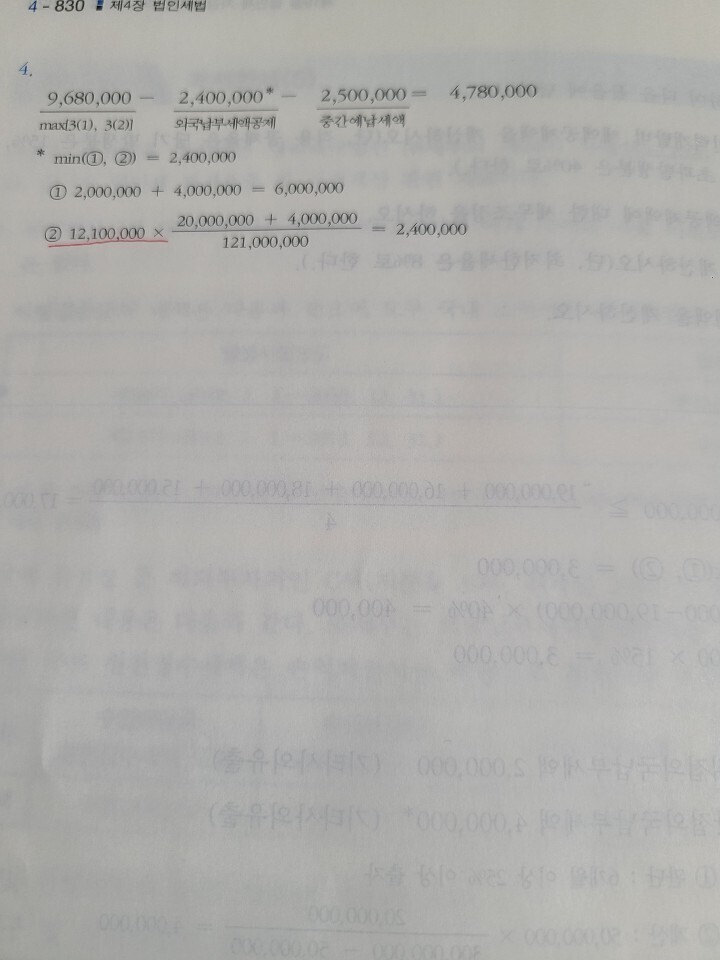

| 1. 외국납부세액공제의 의의 |

| 거주자의 경우 국내·외 모든 원천소득에 대해 과세되기 때문에 거주자의 국외소득이 외국에서 과세되고 국내에서 다시 과세하게 되면 이중과세가 되므로 이를 조정하기 위한 제도 |

https://www.youtube.com/watch?v=CeOOEE15EFs

국내법인 A 이 국외에 투자

국외(해외) 국세청이 A법인을 납세의무자로 하여 세금을 때리는게 직접외국납부세액

이 세금의 납세의자가 누구라고요. "A법인 "

이자 원천징수

A법인이 국외 지점을 가지고 있어요. 지점 지점이라는 건 여기에 사무소 하나 있다는 거죠.

그럼 그 지점이 낸 세금도 A법인이 낸 세금

A법인 해외에 자회사를 가지고 있었을 경우에는 그 자회사가 납세의무자가 되서 낸 세금은

경제적으로는 A법인이 간접적으로 냈을 지 몰라도. 자신이 직접 납세의무자가 되서 낸 세금은 아니죠.

손금선택 2021년 귀속부터 세법조문 삭제 세액공제만 가능

세액공제가 아닌 손금으로 선택 할 경우 법인세비용 분개 손금불산입하면 안됨.

결론은 전체 법인세비용을 손금불산입하고, 외국납부세액을 손금산입하는것이. 법인세비용변동이 있어도 쉽게 세무조정 할 수 있을듯.

간접외국납부세액

간접외국납부세액공제란 국제적인 이중과세를 방지하기 위해

국내 모기업이 해외 자회사로부터 배당을 받는 경우

자회사가 외국에서 납부한 법인세를 감안해 모회사의 법인세에서 공제해 주는 제도다.

내국법인은 국내 원천소득은 물론 국외 원천소득에 대해서도 납세의무를 지기 때문에,

국외원천소득에 대해 해외 현지에서 부담한 세금을 국내에서 다시 과세할 경우 이중과세 문제가 발생한다.

세법에서는 이를 조정하기 위해 외국납부세액공제를 적용하고 있다.

http://www.taxtimes.co.kr/news/article.html?no=245806

간접외국납부세액은 우리나라 해당 법인이 납세의무자로서 낸 세금은 아니예요.

자회사등이 부담한 세금을 경제적 실질적으로 봤을 때 빼주겠다.

간접외국납부세액 공제요건 2가지 요건

1. 지분율 : 의결권 있는 주식의 25% 이상을 보유하고 있는 경우에 한하여 공제 할 수 있구요.

2. 보유기간 : 배당확정일(기준일이 아닌) 현재(잉여금처분 결의일 현재) 6개월이상 보유하고 있었어야 합니다.

https://www.youtube.com/watch?v=HDM10uwoVe8