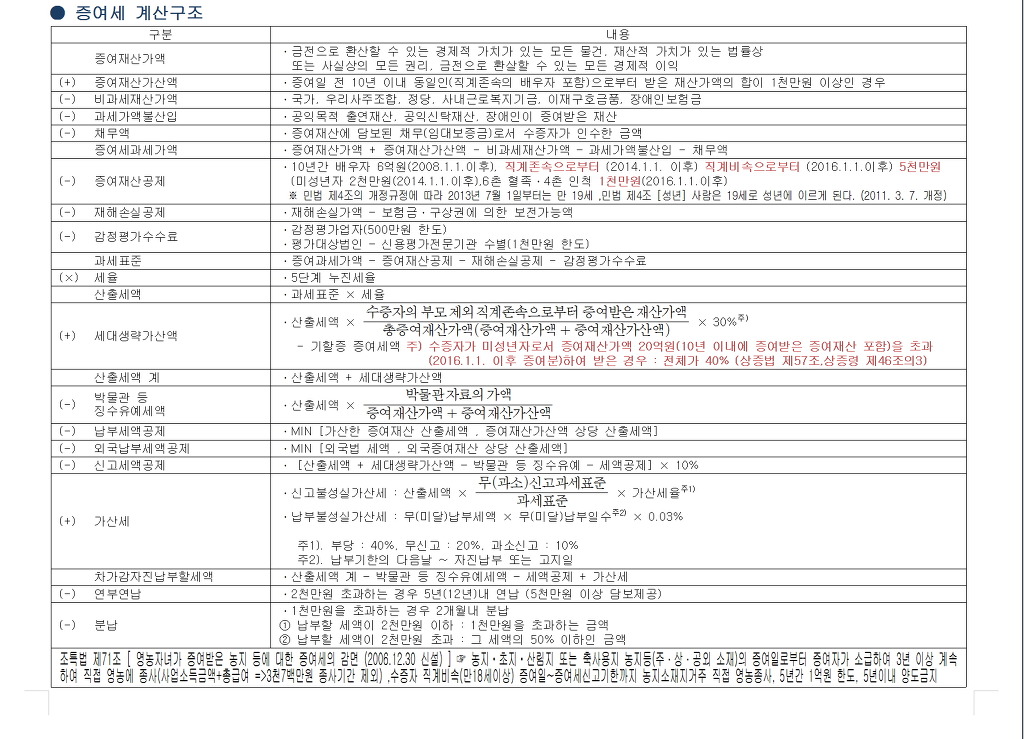

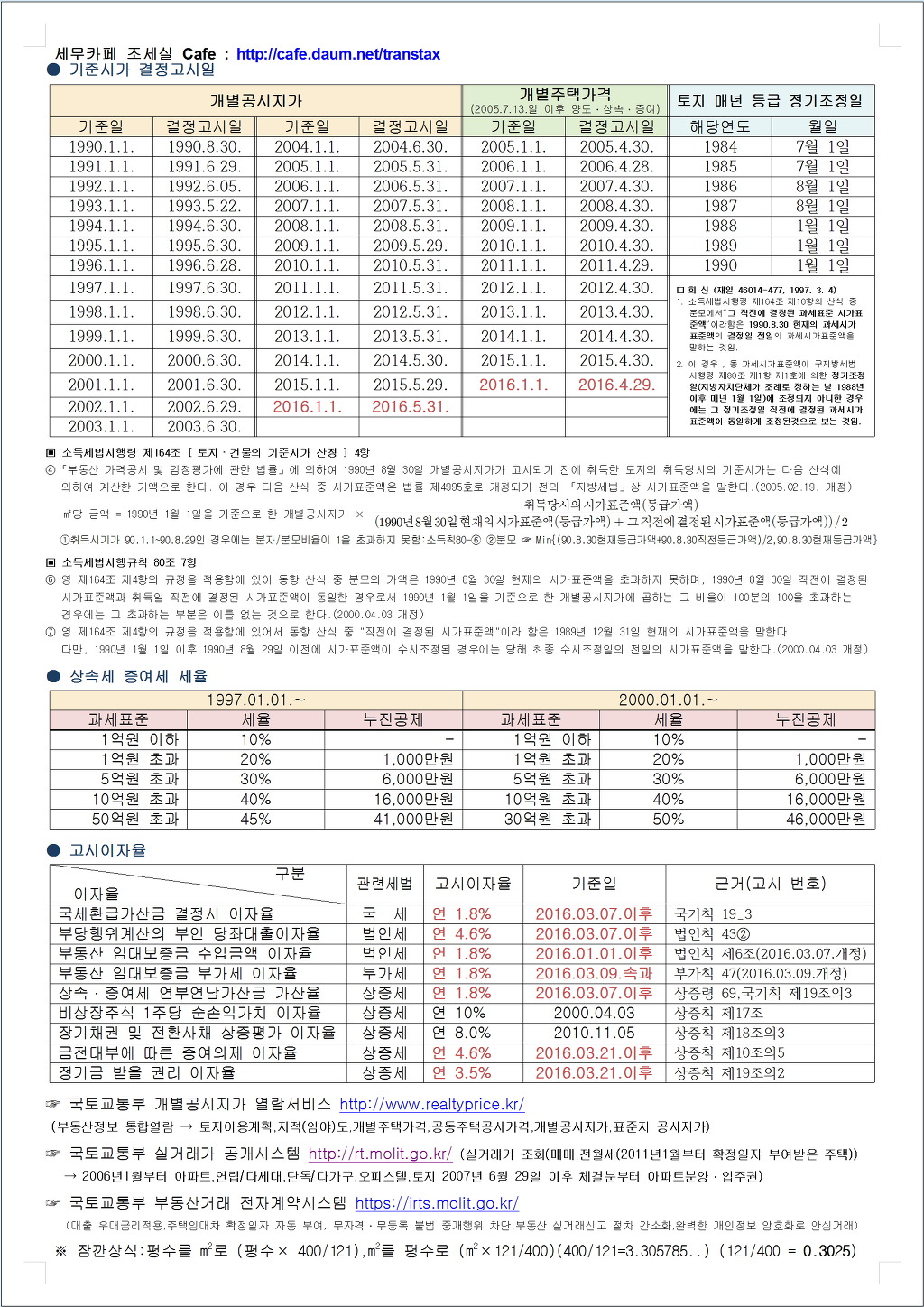

상속세및증여세법 제69조 [ 신고세액 공제(2010.01.01 제목개정) ] ① 제67조[ 상속세 과세표준신고(2010.01.01 제목개정) ]에 따라 상속세 과세표준을 신고한 경우에는 상속세산출세액(제27조[ 세대를 건너뛴 상속에 대한 할증과세 ]에 따라 산출세액에 가산하는 금액을 포함한다)에서 다음 각 호의 금액을 공제한 금액의 100분의 7에 상당하는 금액을 공제한다.(2016.12.20 개정)

1. 제74조[ 문화재자료 등에 대한 상속세의 징수유예(2010.01.01 제목개정) ]에 따라 징수를 유예받은 금액(2010.01.01 개정)

2. 이 법 또는 다른 법률에 따라 산출세액에서 공제되거나 감면되는 금액(2010.01.01 개정)

② 제68조[ 증여세 과세표준신고 ]에 따라 증여세 과세표준을 신고한 경우에는 증여세산출세액(제57조[ 직계비속에 대한 증여의 할증과세 ]에 따라 산출세액에 가산하는 금액을 포함한다)에서 다음 각 호의 금액을 공제한 금액의 100분의 7에 상당하는 금액을 공제한다.(2016.12.20 개정)

1. 제75조에 따라 징수를 유예받은 금액(2015.12.15 신설)

2. 이 법 또는 다른 법률에 따라 산출세액에서 공제되거나 감면되는 금액(2015.12.15. 신설)

|

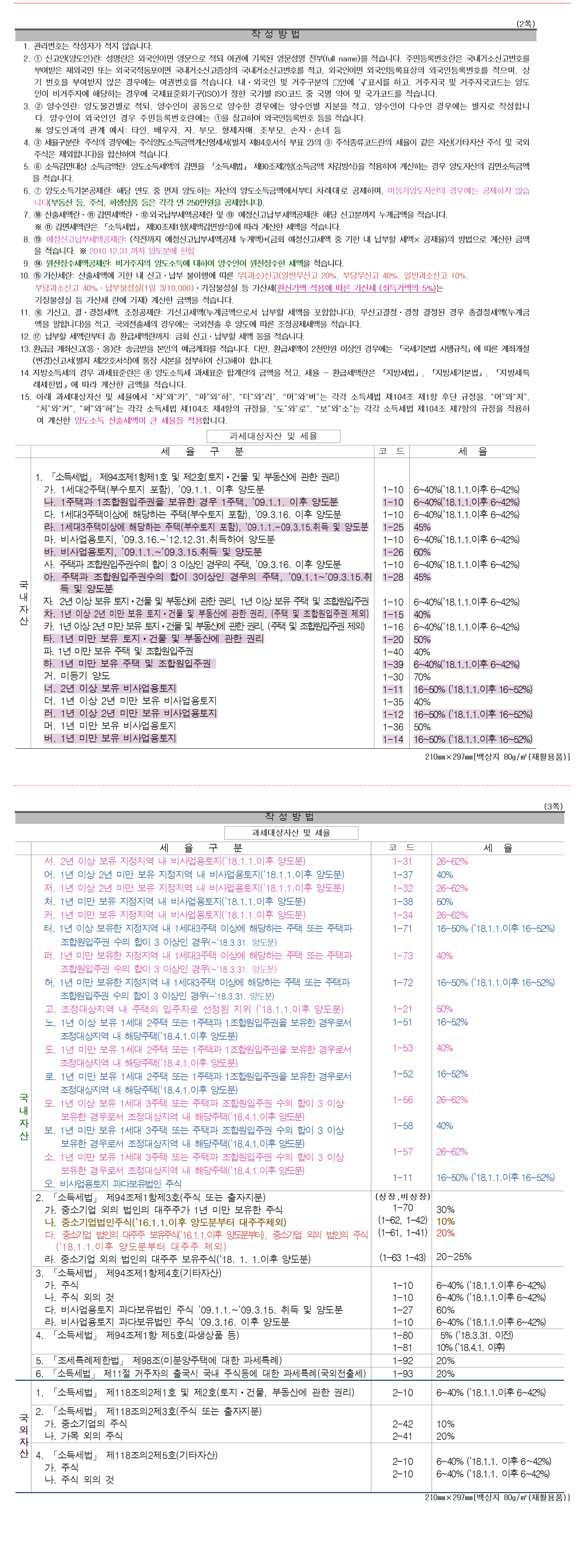

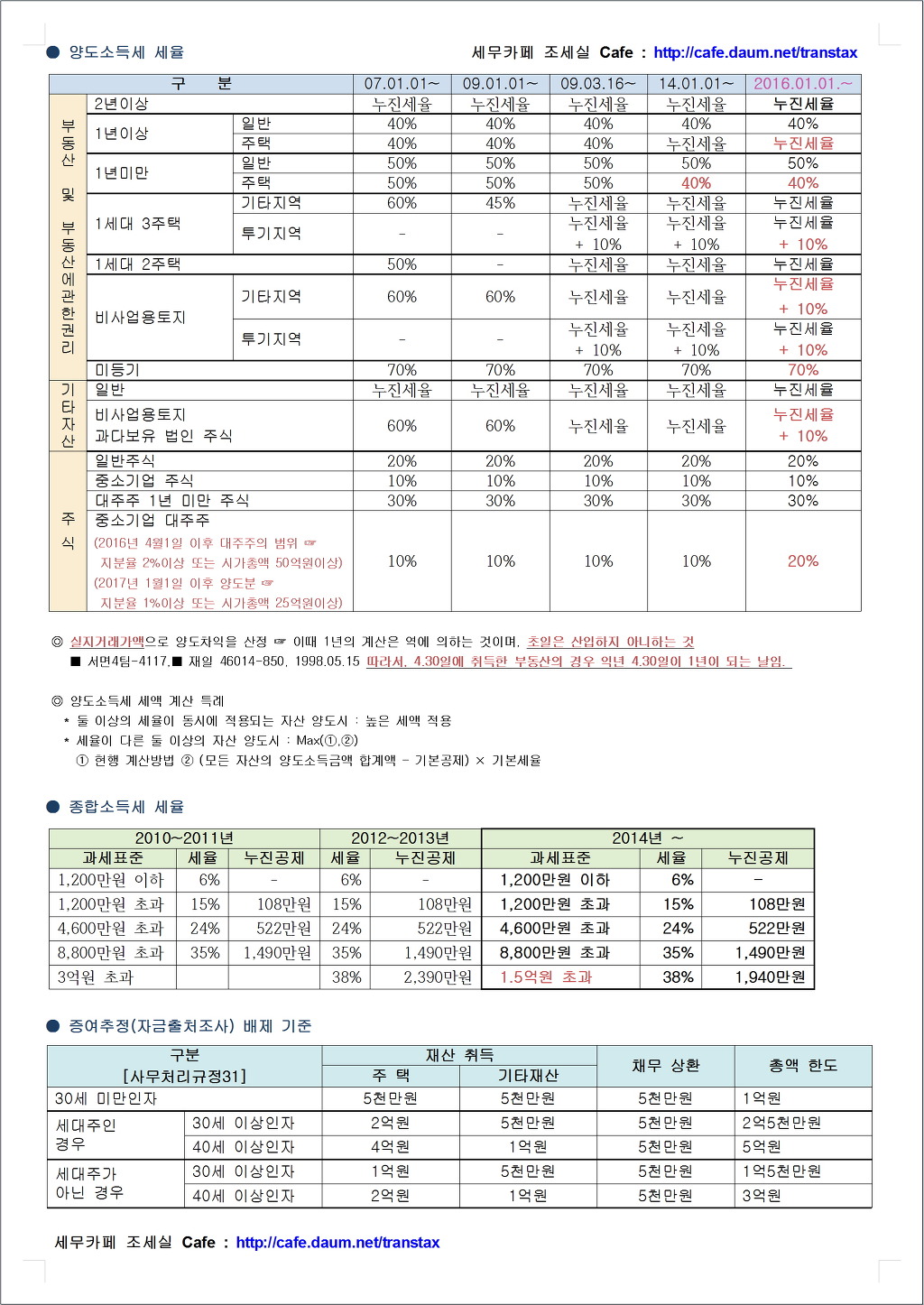

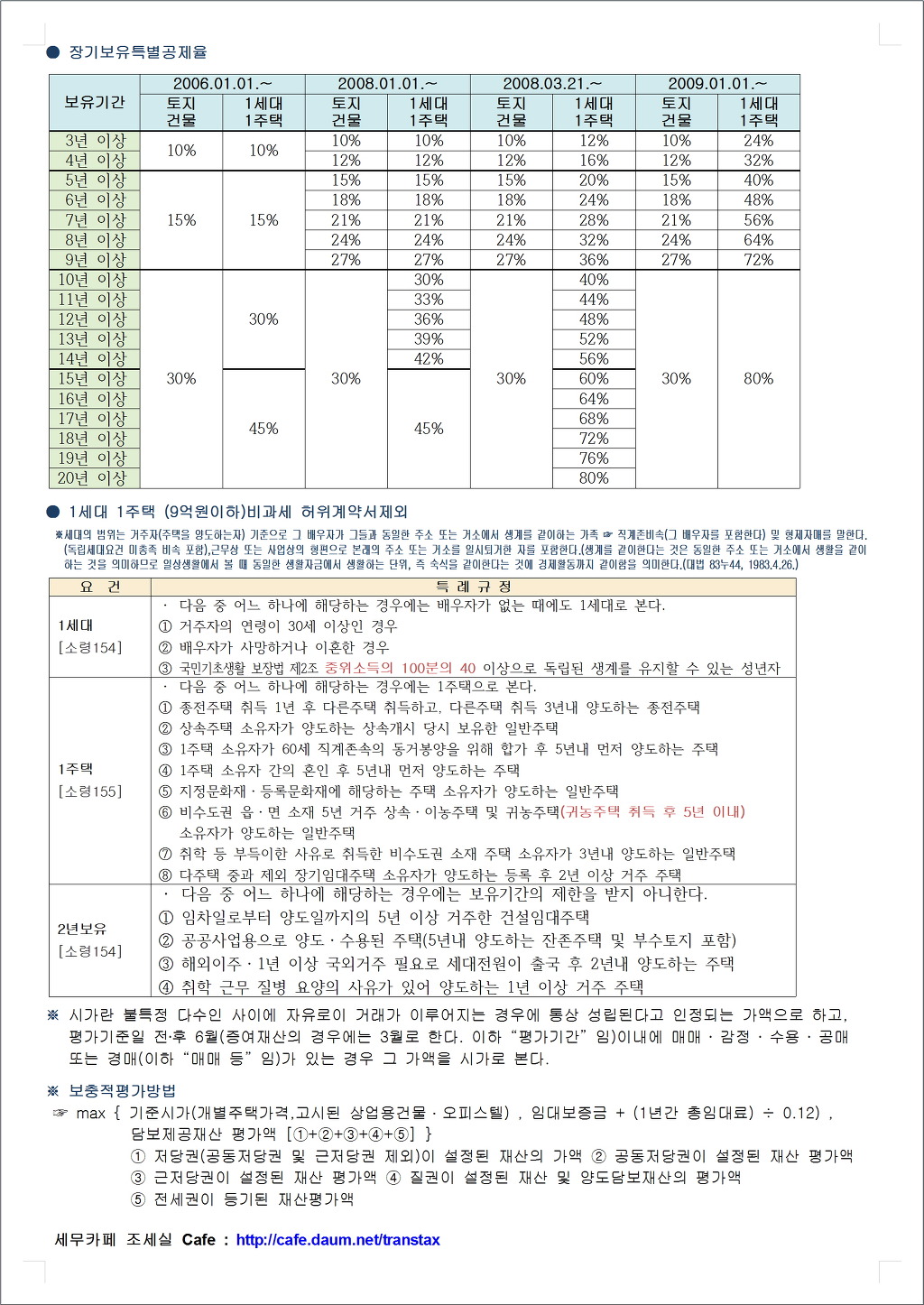

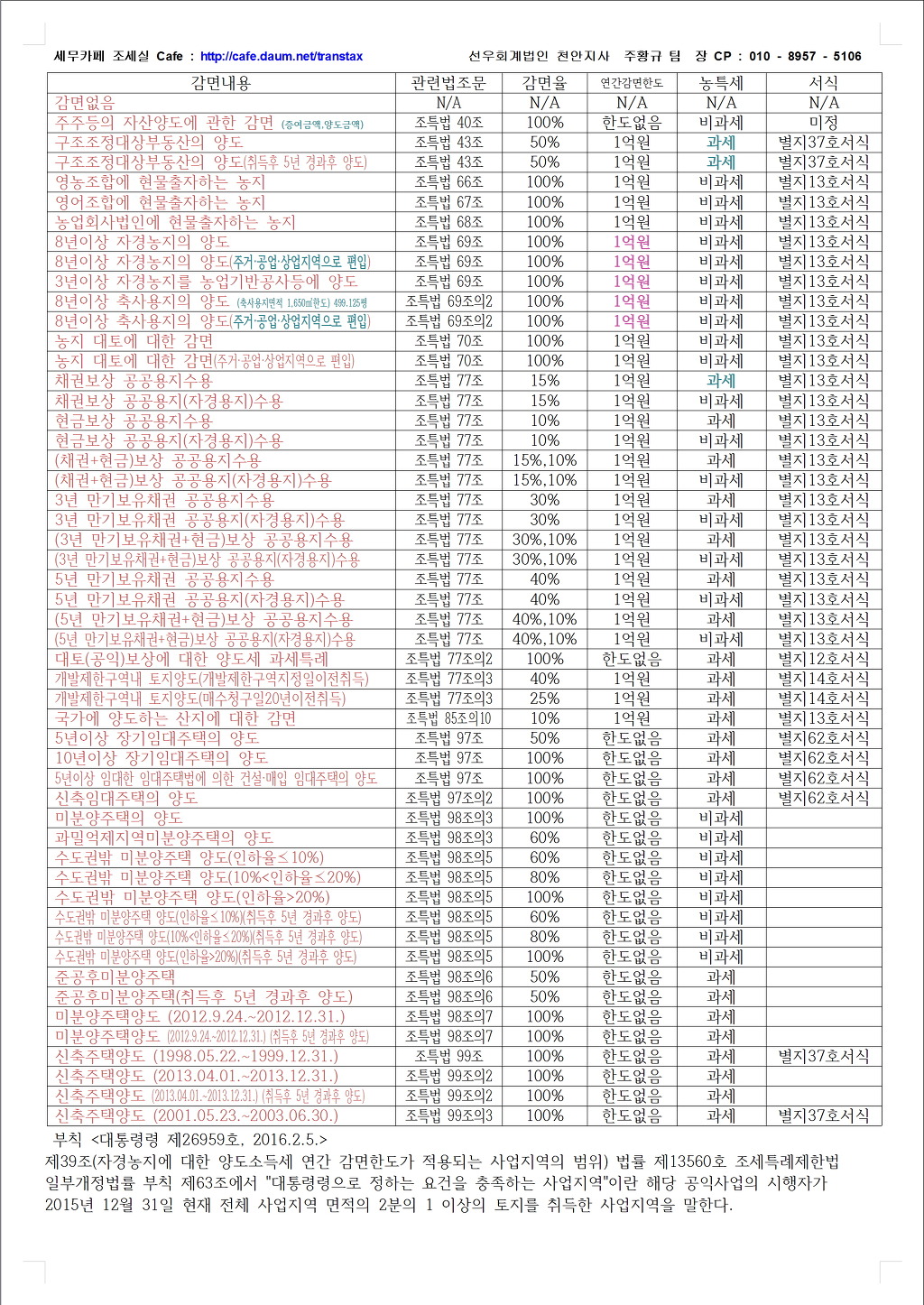

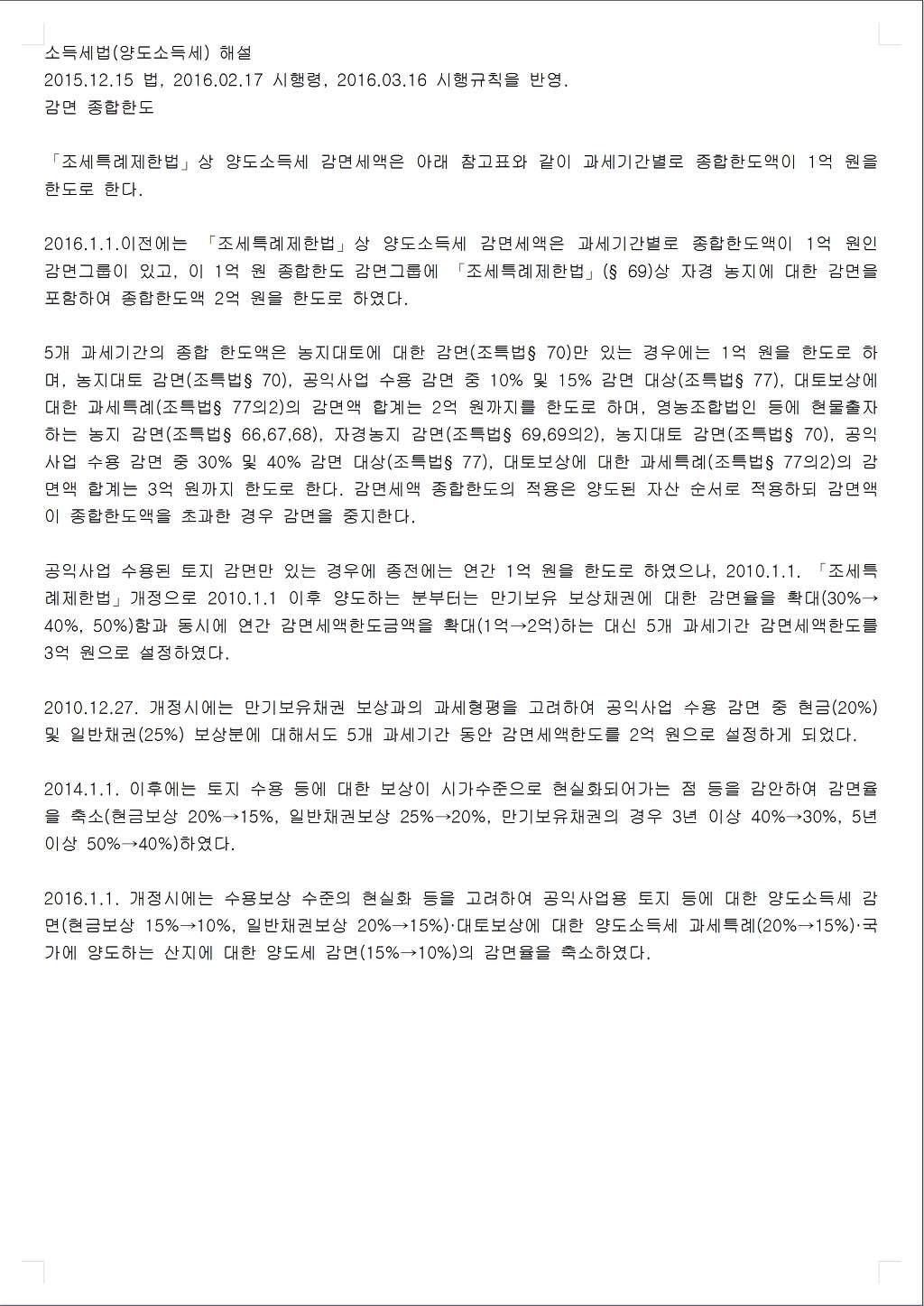

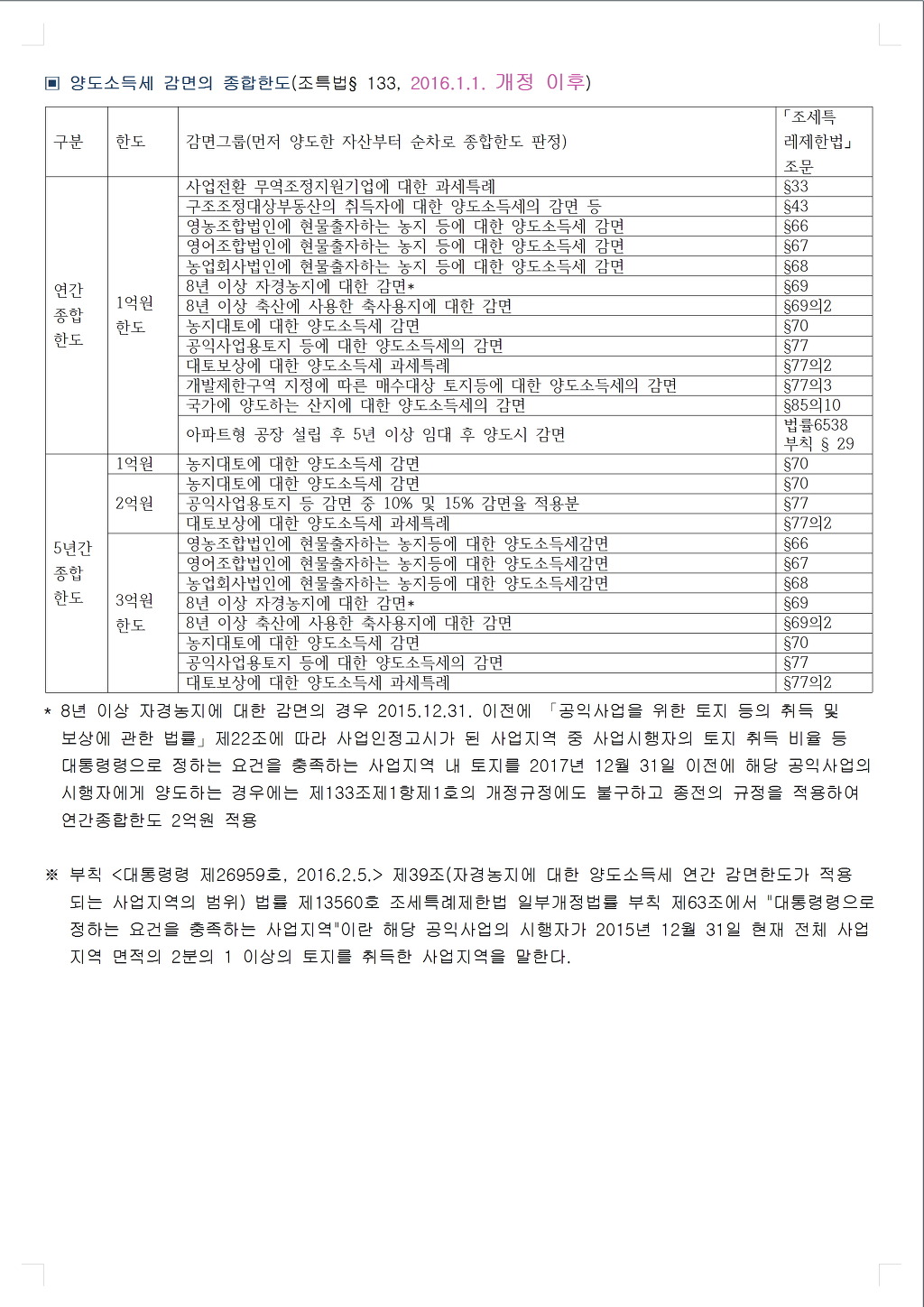

※ 단기양도 세율적용에 따른 보유기간 계산시 상속받은 자산은 피상속인이 그 자산을 취득한 날을 취득일로 봄(소득세법§104②)

※ 장기보유특별공제

- 보유기간* 3년 미만 부동산으로 장기보유특별공제 적용 안 됨

* 상속개시일(2015.1.5) ~ 양도일(2016.2.15)

2009. 03.16 ~ 2012.12.31. 다주택자와 비사업용토지에 대해서 누진세율 적용 대상 비사업용 토지의 장기보유특별공제 기산일?

안녕하십니까?

항상 국세행정에 대한 관심과 협조에 감사드리며, 답변내용이 도움이 되시기 바랍니다.

귀 상담의 경우 기 상담내용과 같이 비사업용토지에 대한 일반누진세율에 10%p 가산하는 세율에 대하여 소득세법 부칙 <제9270호,2008.12.26.> 제14조에 따라 2009년 3월 16일부터 2012년 12월 31일까지 취득한 자산은 10% 추가과세 세율이 적용되지 않는 것이며,

이는 비사업용토지의 장기보유특별공제 적용과는 무관한 것으로 사료됩니다.

따라서 2009년 3월 16일부터 2012년 12월 31일까지 취득한 자산 중 비사업용토지의 경우 에도 장기보유특별공제 보유기간의 기산일은 2016.1.1.부터 기산하여야 할 것으로 판단됩니다.

참고로 현재 주택에 대하여 는중과세율 또는 일반누진세율에 10%p 가산하는 세율이 적용되는 경우가 없으며 장기보유특별공제가 적용됨을 알려드립니다.

* 오늘도 귀하께 건강과 행복이 가득하시길 기원합니다. 감사합니다.

2016년 지방소득세 비사업용토지 관련 2009.03.16.~2012.12.31.까지 취득한 비사업용토지의 경우에는 소득세법 부칙[2008.12.26. 법률 제9270호] 제14조 【양도소득세의 세율 등에 관한 특례】 에 따라 양도소득세는 누진세율이 적용되나, 지방소득세의 경우에는 그러한 부칙규정이 존재하지 않아 추가과세가 적용 될 것으로 판단됩니다.

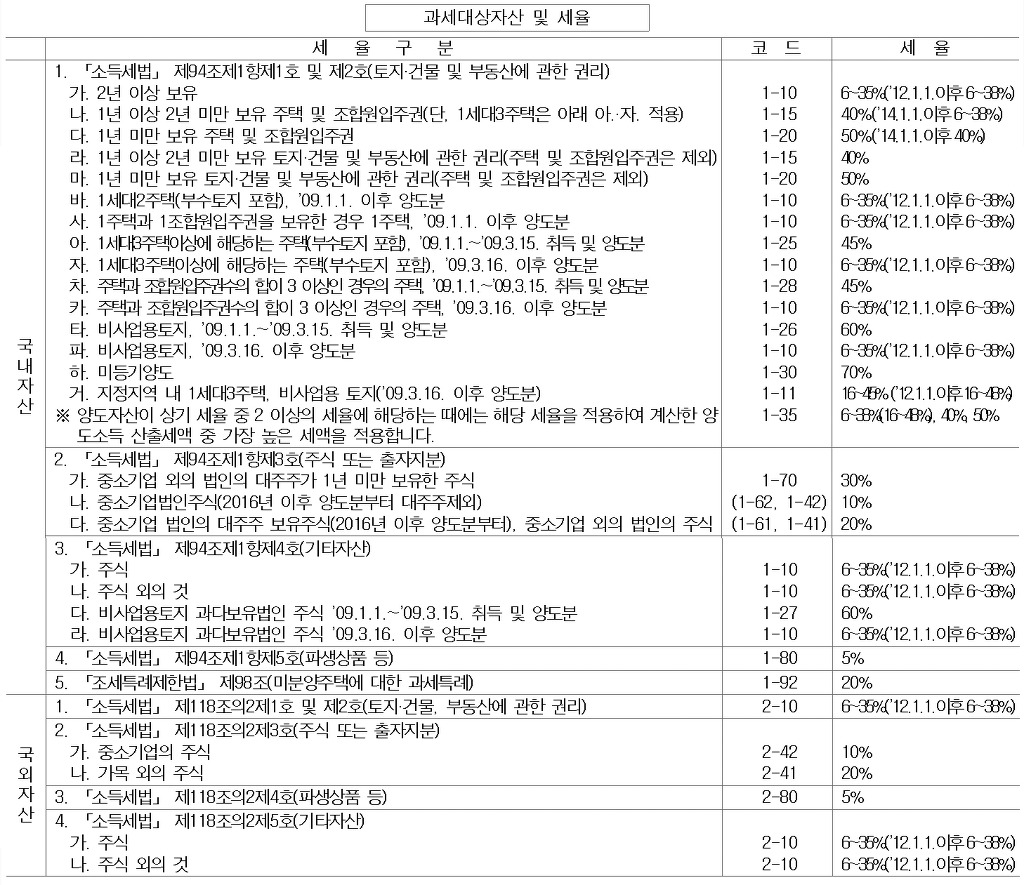

2016년 양도의 경우 당해 사안에 해당하는 경우에는 지방소득세를 편집하여 신고·납부 하시길 바랍니다. 지방소득세 비사업용토지 세율표(지방세법 제103조의 3 ① 9)

| ||||||||||||||||||||||||||||||

상속세및증여세법 제69조 [ 신고세액 공제(2010.01.01 제목개정) ]

2017.1.1.이후 상속분 과 증여세분부터 10% -> 7% 신고세액공제 축소