|

2020년 양도코리아 업데이트 내용 안내 I 양도소득세《주요 개정 내용》1. 국내주식과 해외주식 손익통산(소득세법 제94조 등) 1. 국내주식과 해외주식 손익통산(소득세법 제94조)

[개정이유] 국내·해외주식 중 손실이 발생한 경우 순소득에 대한 과세가 이루어지도록 손익통산

허용 2. 부동산과 함께 양도하는 이축권 양도소득세 과세(소득세법 제94조 ①항)

[개정이유] 부동산과 분리되어 거래되기 어려운 이축권의 특성을 반영하여 과세 방법

합리화 3. 고가 조합원입주권의 양도소득금액계산방법 명확화(소득세법 제95조 ③항)

[개정이유] 조합원입주권도 실거래가 9억원 초과 고가주택과 동일한 방식으로 양도소득금액 계산함을 명확

4. 감정가액 및 환산취득가액 적용에 대한 가산세 부과(소득세법 제114조의2 ①항)

[개정이유] 납세자의 세부담 고려 및 감정가액 적용을 통한 세부담 회피 방지 5. 동일 과세기간에 2 이상의 자산 양도시 비교과세 합리화(소득세법 제104조 ⑤항)

[개정이유] 감면액을 차감한 실지 납부세액이 큰 금액을 기준으로 양도세를 납부하도록 비교과세

합리화 6. 중소기업 대주주 주식 양도소득세율 인상(소득세법 제104조 ①항)

[개정이유] 중소기업의 사업재편 및 구조조정 지원 7. 고가 1주택자 장기보유특별공제 요건 강화(소득세법 시행령 제159의3)□ (현행) 고가(실거래가 9억원 초과) 1주택자는 거주기간 요건 없이 보유기간에 따라 최대 80% 장기보유특별공제 적용

- 2년미만 거주시 일반 장특공제(15년, 최대 30%) 적용 □ (적용시기) '20.1.1. 이후 양도하는 분부터 적용 ※ 1주택자의 신뢰이익 보호를 위해 1년 적용유예 기간 설정 Ⅱ조특법 - 양도《주요 개정 내용》1. 대토보상에 대한 양도소득세 과세특례 확대(조특법 제77조의2) 1. 대토보상에 대한 양도소득세 과세특례 확대(조특법 제77조의2)

[개정이유] 공익사업 시행지역 주민의 재정착 활성화 지원 2. 장기일반민간임대주택 등에 대한 양도소득세 장기보유특별공제 적용기한 신설(조특법 제97조의3)

[개정이유] 주기적 조세특례 성과평가를 통한 제도의 효과성 제고 Ⅲ 상속증여세《주요 개정 내용》1. 상속세 연부연납특례 대상 확대(상증법 제71조) 1. 상속세 연부연납특례 대상 확대(상증법 제71조)

[개정이유] 상속세 납부를 위한 단기적 현금 확보 부담 완화 2. 최대주주 보유주식 할증평가 제도 개선(상증법 제63조 ③항)

[개정이유] 최대주주 등 보유 주식에 대한 할증평가 합리화 3. 동거주택 상속공제 공제율 및 공제한도 확대(상증법 제23의2)

[개정이유] 부모봉양에 대한 세제지원을 확대 4. 기한 후 신고시에도 상속공제 선택 허용(상증법 제21조)

[개정이유] 기한 후 신고시에도 납세자가 유리한 공제를 선택하여 공제를 받을 수 있도록

개선 5. 단기 재상속 세액공제 계산규정 명확화(상증법 제30조)

[개정이유] 단기 재상속 세액공제 규정 명확화 및 합리화 Ⅳ 국세기본법《주요 개정 내용》1. 기한 후 신고시 무신고 가산세 감면율 조정 및 세분화(국기법 제48조 ②항) 1. 기한 후 신고시 무신고 가산세 감면율 조정 및 세분화(국기법 제48조 ②항)

[개정이유] 조속한 자기시정 유도 및 납세자 부담 경감 2. 수정신고시 과소신고 가산세 감면율 조정 및 세분화(국기법 제48조 ②항)

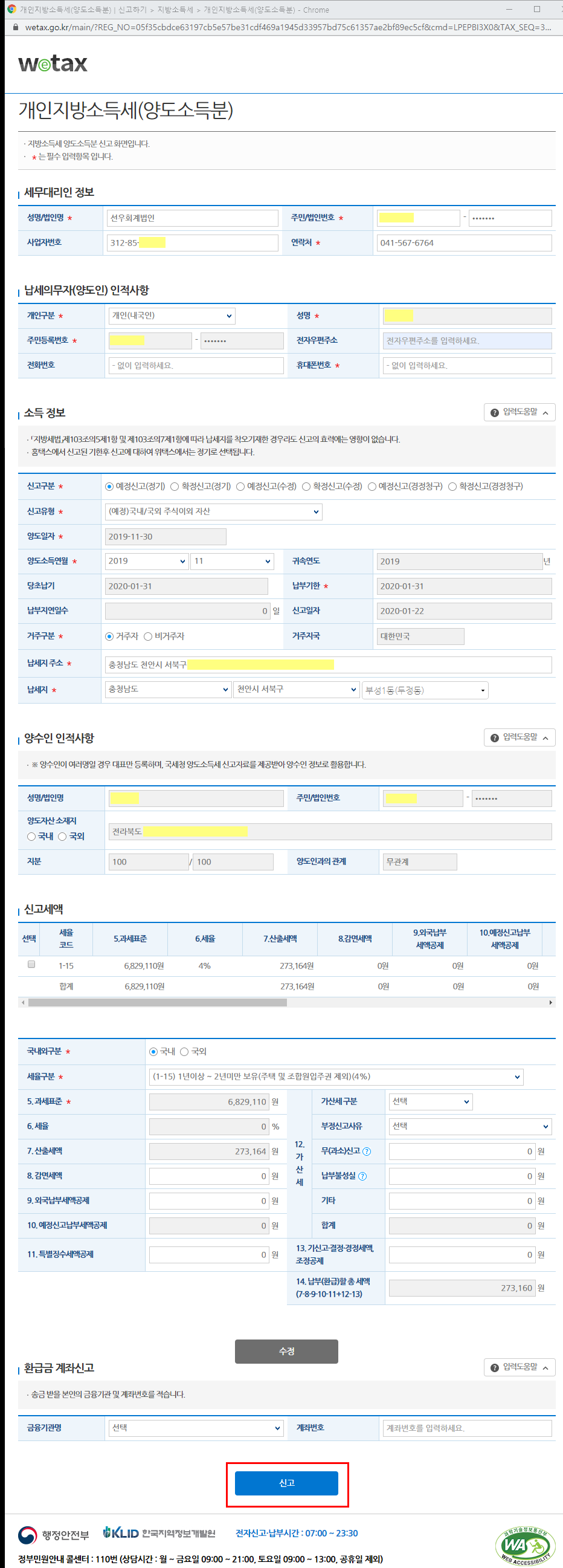

[개정이유] 조속한 자기시정 유도 및 납세자 부담 경감 Ⅴ 개인지방소득세

[적용시기] '20.1.1. 이후 신고 분부터 적용 (프로그램을 이용한 전자신고는 20.1.15. 이후

오픈예정)

2020년 개인지방소득세신고 이렇게 좋아집니다.

2020년 개인지방소득세신고 이렇게 좋아집니다.

[1] 홈택스에서 한번에

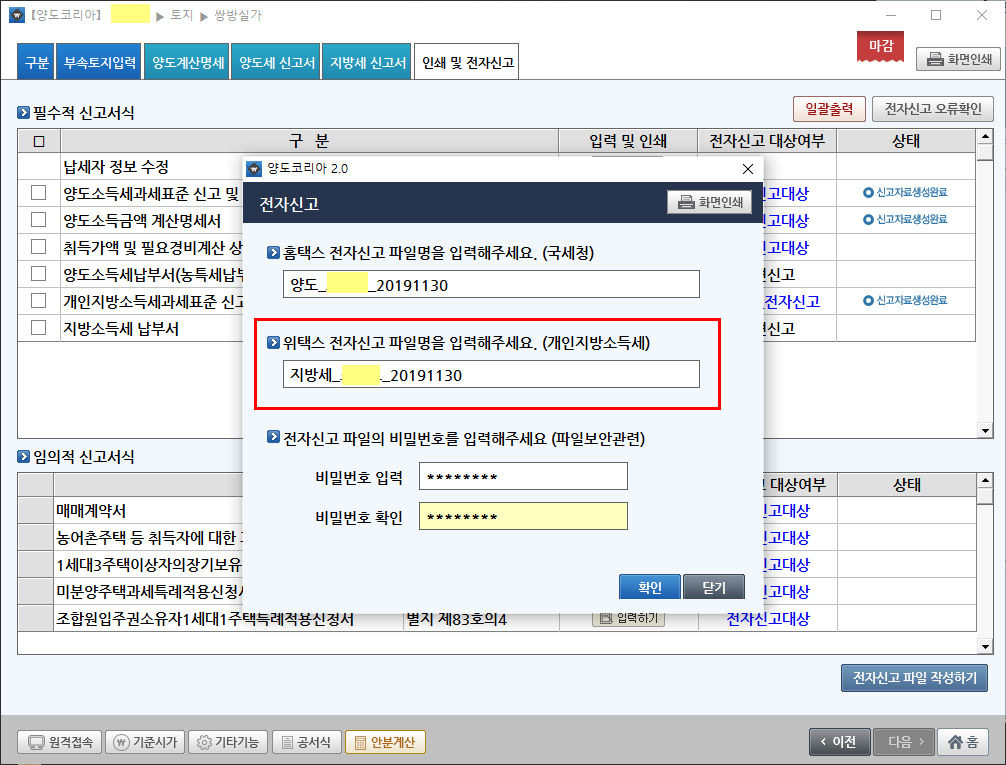

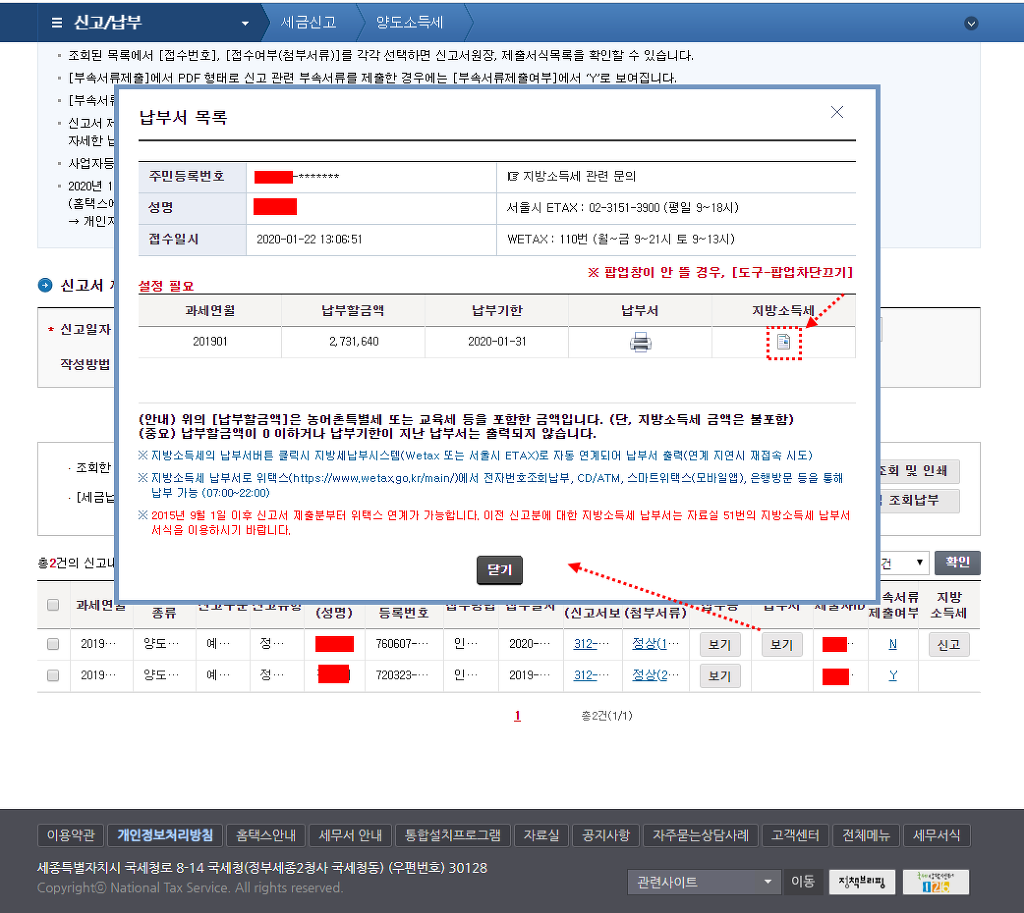

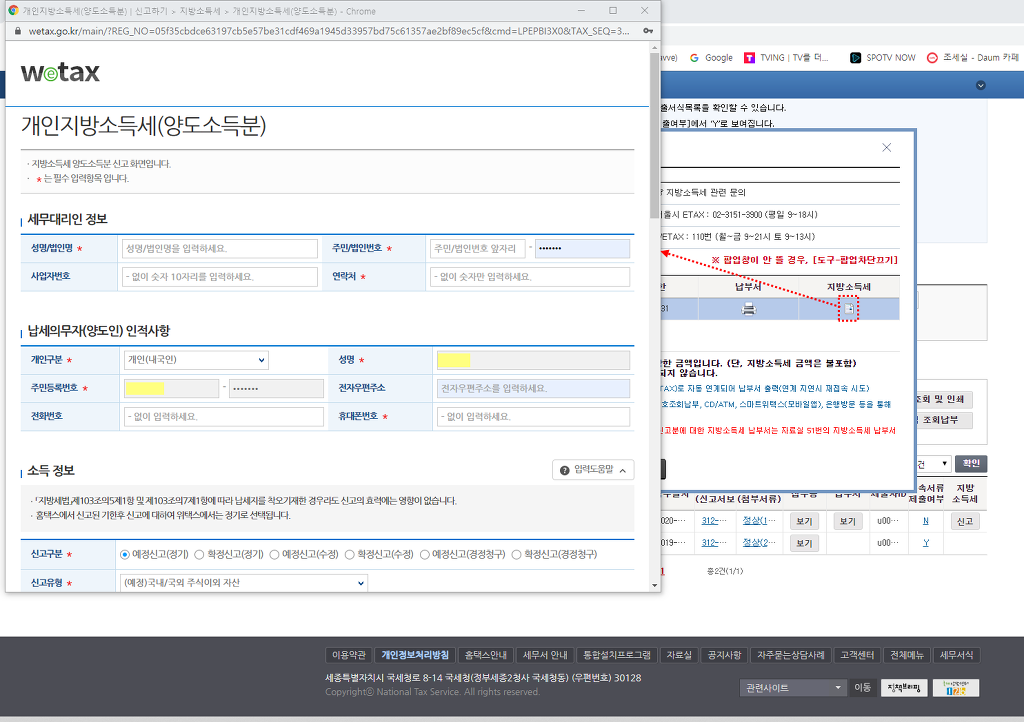

○ 홈택스에서 소득세 신고 후 클릭 1번으로 위택스에 연결, 지방소득세는 별도의 신고내역 입력없이 자동 채워 제공

※ 홈택스(www.hometax.go.kr) 접속 → 소득세 신고완료 → “지방소득세 신고” 버튼 클릭

[2] 신고장소 확대 (5월)

○ 종합소득세 신고기간에 시·군·구청에도 신고센터를 설치, 신고자가 세무서와 시·군·구청 中에 한 곳만을 방문하여도 종합소득세(국세)와 개인지방소득세(지방세) 한 번에 신고 가능

[3] 신고간소화 제도 도입 (신고없이도 납부서 발송)

○ 5월 종합소득분 신고기간에 국세 모두채움신고 대상자에게는 본인의 신고행위 없이도 시·군·구청에서 세액까지 기재한 납부서를 발송하고 납세자는 납부서상 세액만 납부 시 신고 인정

* 직전년도 수입금액이 업종별로 일정금액 미만인 단순경비율 적용 대상자(소득세법 시행규칙 제40호서식(4))

○ 2020년 1월 1일 이후 납세의무가 성립한 양도소득자 전체에 대해 국세(양도소득세)보다 신고기한을 2개월 연장하고,

- 본인의 신고행위 없이도 시·군·구청에서 세액까지 기재한 납부서를 발송하고 납세자는 납부서상 세액만 납부 시 신고 인정

※ 세무서 양도소득세(국세) 신고시 양도소득분(지방세) 동시 신고납부 가능

[4] 신고접수함 설치

○ 신고(기한후·수정신고 포함), 경정청구의 경우 세무서만 방문하더라도 개인지방소득세까지 신고·납부가 가능하도록 접수함 설치

※ 소득세(국세) 신고서 작성 → 개인지방소득세 신고서 작성 → 수기납부서(지방세법 시행규칙 별지 §40서식) 작성 → 접수함에 신고서 투입 → 납부서로 금융기관 납부

[5] 전국어디서나 신고 가능

○ 개인지방소득세 신고 및 경정청구는 납세지에 상관없이 어느 시·군·구청을 방문하더라도 접수 가능

※ 납세지를 착오 신고한 경우에도 정상신고로 인정

[6] 신고서식 및 제출서류 간소화

○ 모든 신고서식을 1장으로 간소화하고, 공동사업자 분배명세서 등 각종 첨부서류는 제출을 생략하도록 하여 신고부담 최소화

※ 소득세 신고시 제출한 자료를 국세청으로부터 사후적으로 통보받아 활용

[7] 신고가산세 면제

○ 종합·퇴직소득분 확정신고의무를 다하지 아니한 자가 신고기한 후 1달 이내에 기한 후 또는 수정신고하는 경우 무신고 가산세 면제(2년간)

[자료출처:위택스] |

|