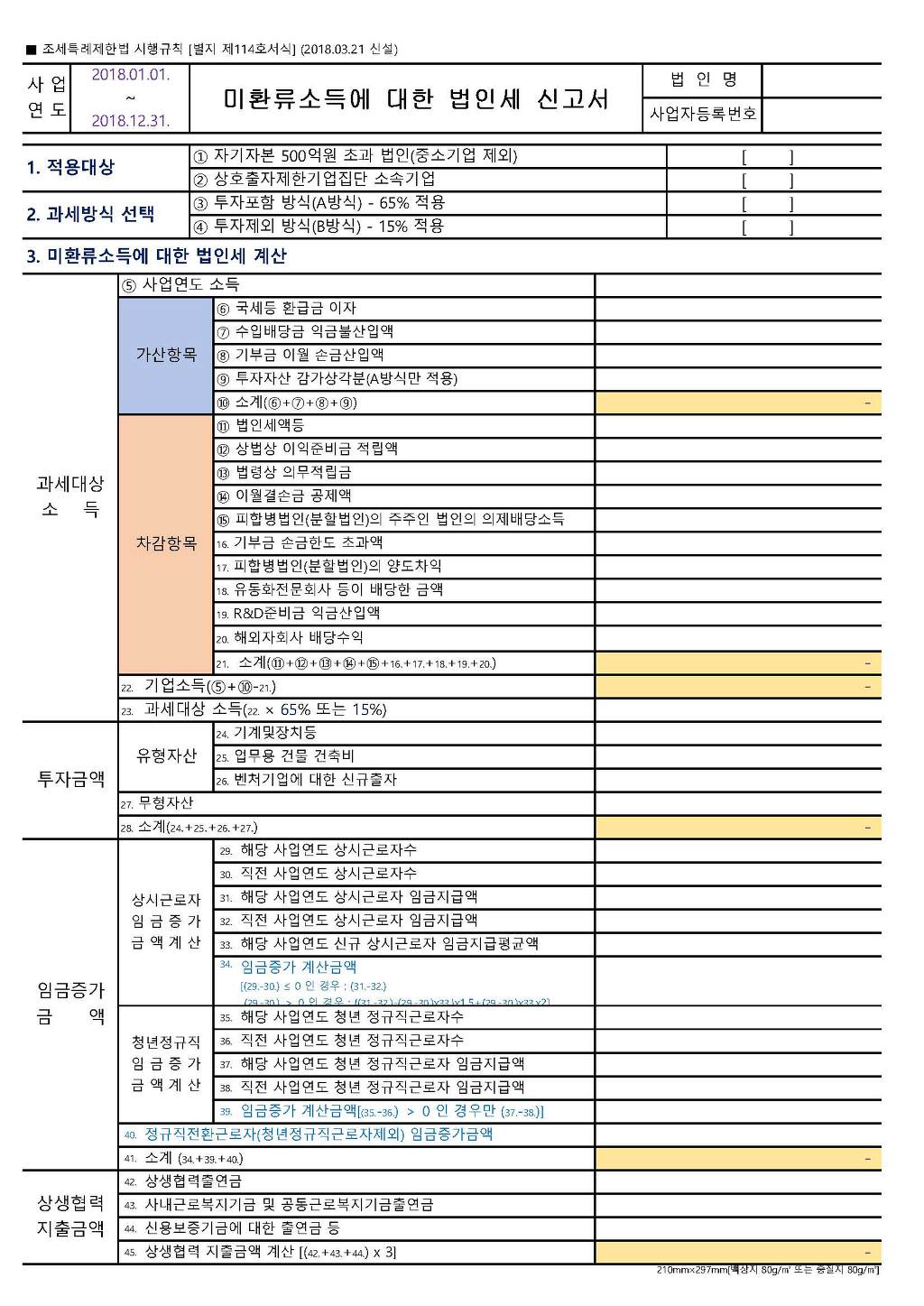

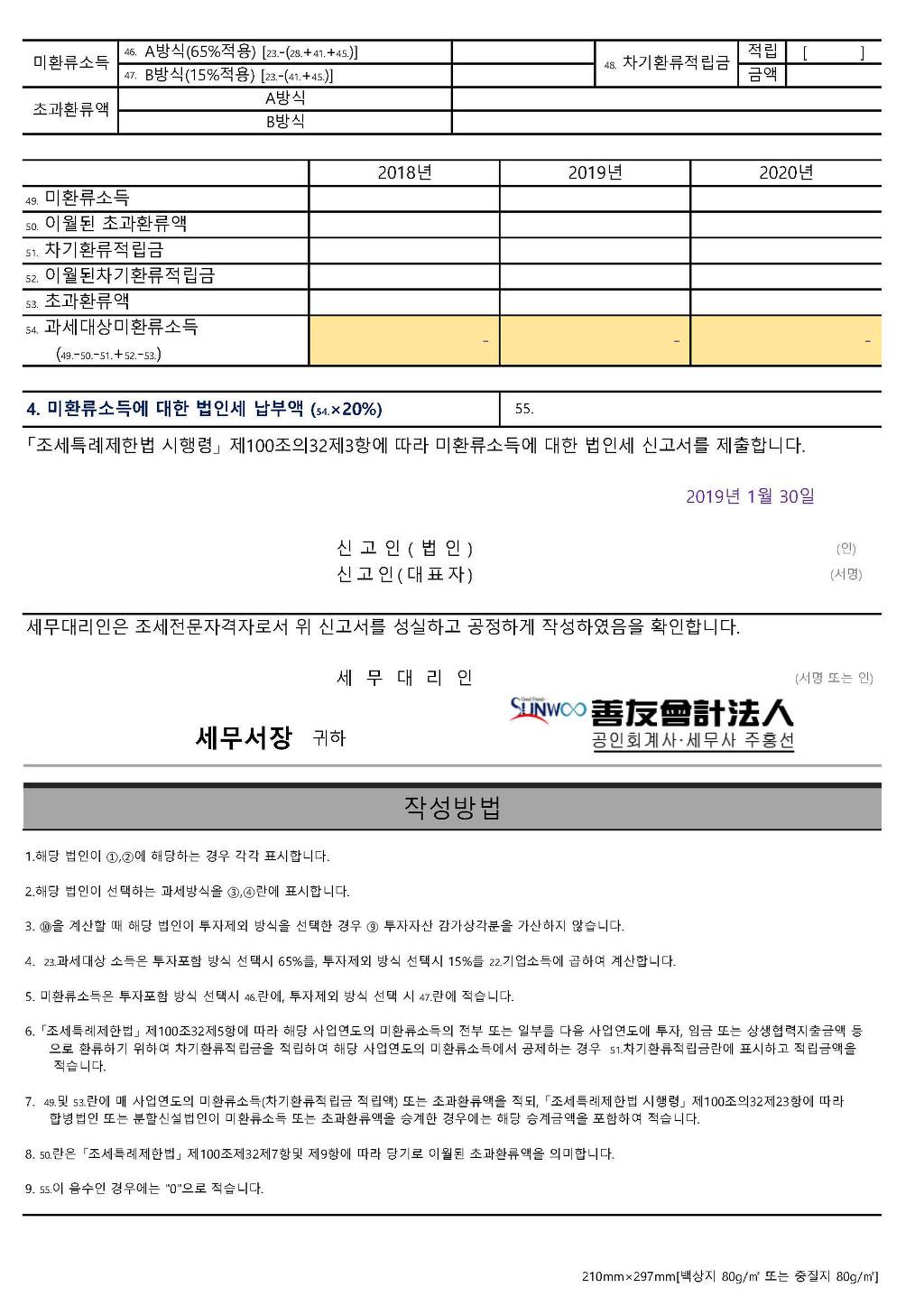

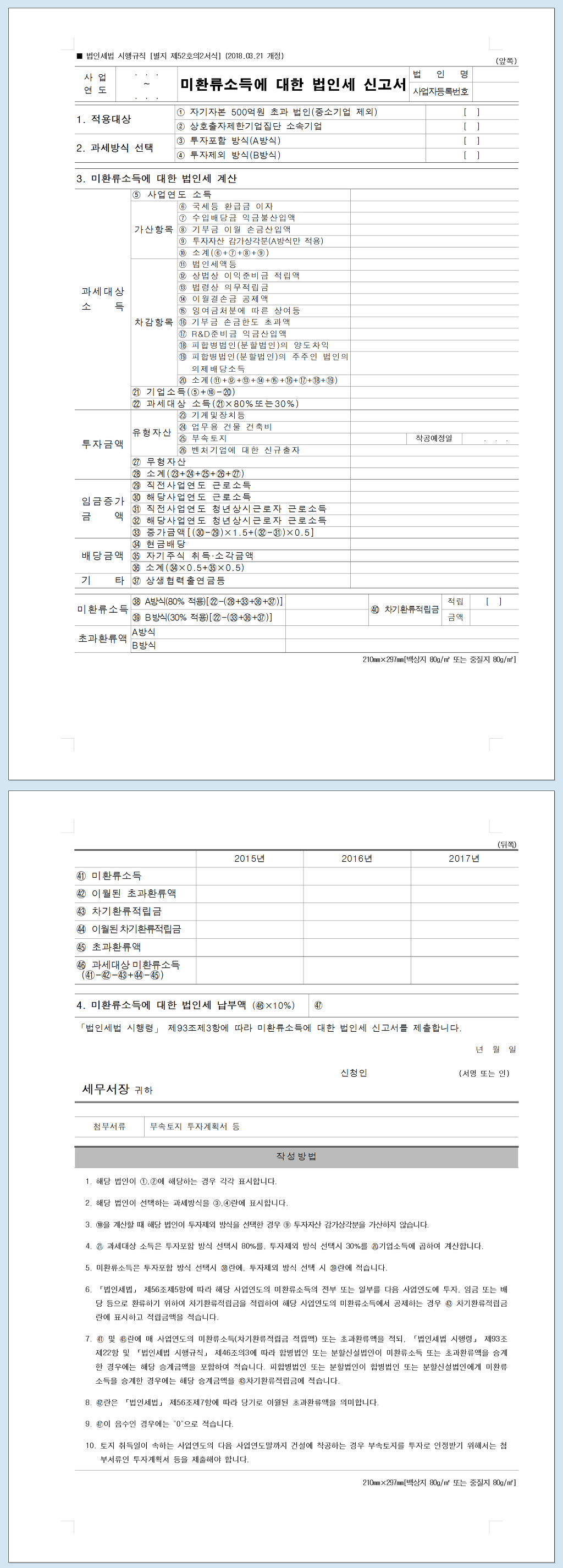

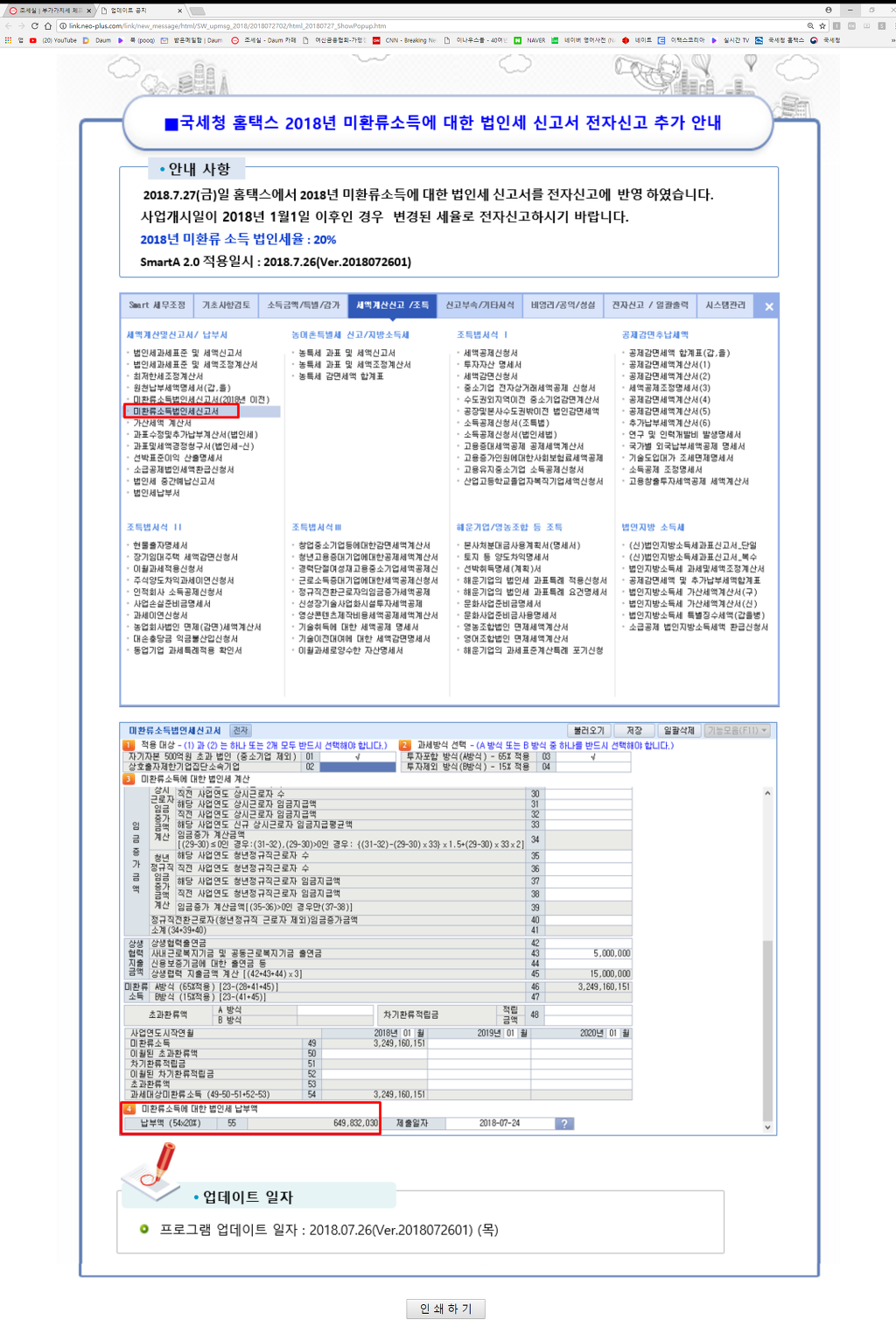

![]() 미환류소득에 대한 법인세신고서 (2018년 이후).xlsx

미환류소득에 대한 법인세신고서 (2018년 이후).xlsx

코드 | 항목 | 내용 |

224 | 미환류소득에서 차기환류적립금을 공제한 법인이 신고 시 유의할 사항 | 귀 법인은 2016사업연도에 미환류소득에서 차기환류 적립금을 공제한 것으로 확인됩니다. 금번 신고 시 차기환류적립금을 투자, 임금, 배당 등으로 사용하지 못한 금액의 10%를 미환류소득에 대한 법인세로 납부하여야 하오니 신고 시 유의 하시기 바랍니다. |

조세특례제한법시행령 제100조의 32 [ 투자·상생협력 촉진을 위한 과세특례(2018.02.13 신설) ]

③ 법 제100조의32 제2항에 따라 신고를 하려는 내국법인은 「법인세법」 제60조[ 과세표준 등의 신고 ]

또는 제76조의17[ 연결과세표준 등의 신고 등(2009.12.31 제목개정) ]에 따른 과세표준 신고를 할 때

기획재정부령으로 정하는 미환류소득에 대한 법인세 신고서를 납세지 관할 세무서장에게 제출하여야

한다.(2018.02.13. 신설)

조세특례제한법시행규칙 제45조의 9 [ 투자·상생협력 촉진을 위한 과세특례(2018.03.21 신설) ]

① 영 제100조의32 제3항에서 "기획재정부령으로 정하는 미환류소득에 대한 법인세 신고서"란

별지 제114호 서식을 말한다.(2018.03.21. 신설)

첨부파일첨부된 파일이 7개 있습니다.

다음검색