주식회사 스마트로 104-81-83559 영수증사업자 불공

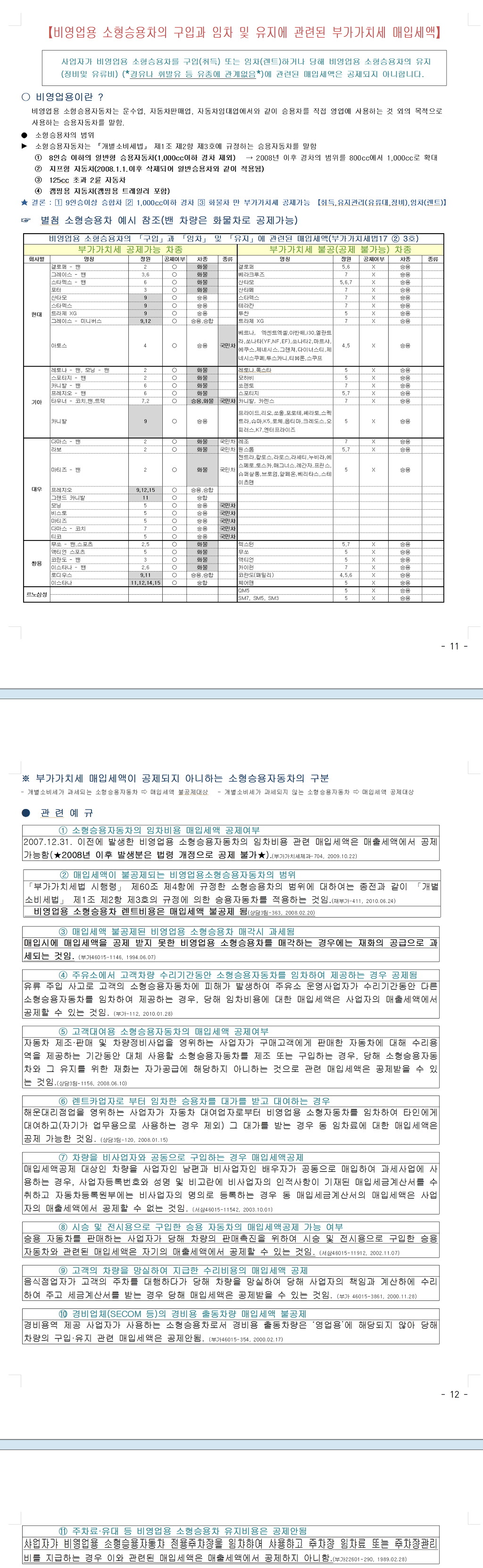

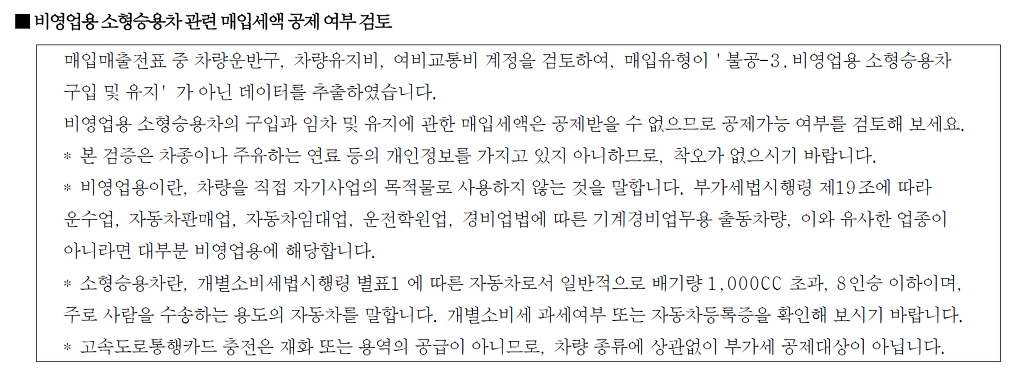

【비영업용 소형승용차의 구입과 임차 및 유지에 관련된 부가가치세 매입세액】

사업자가 비영업용 소형승용차를 구입(취득) 또는 임차(렌트)하거나 당해 비영업용 소형승용차의 유지 (정비및 유류비) (★경유나 휘발유 등 유종에 관계없음★)에 관련된 매입세액은 공제되지 아니합니다. |

○ 비영업용이란 ?

비영업용 소형승용자동차는 운수업, 자동차판매업, 자동차임대업에서와 같이 승용차를 직접 영업에 사용하는 것 외의 목적으로

사용하는 승용자동차를 말함.

● 소형승용차의 범위

▶ 소형승용자동차는 「개별소비세법」 제1조 제2항 제3호에 규정하는 승용자동차를 말함

① 8인승 이하의 일반형 승용자동차(1,000cc이하 경차 제외) → 2008년 이후 경차의 범위를 800cc에서 1,000cc로 확대

② 지프형 자동차(2008.1.1.이후 삭제되어 일반승용차와 같이 적용됨)

③ 125cc 초과 2륜 자동차

④ 캠핑용 자동차(캠핑용 트레일러 포함)

★ 결론 : 9인승이상 승합차 1,000cc이하 경차 화물차 만 부가가치세 공제가능 【취득,유지관리(유류대,정비),임차(렌트)】

☞ 별첨 소형승용차 예시 참조(밴 차량은 화물차로 공제가능)

비영업용 소형승용차의 「구입」과 「임차」 및 「유지」에 관련된 매입세액(부가가치세법17 ② 3호) | ||||||||||

부가가치세 공제가능 차종 | 부가가치세 불공(공제 불가능) 차종 | |||||||||

회사별 | 명칭 | 정원 | 공제여부 | 차종 | 종류 | 명칭 | 정원 | 공제여부 | 차종 | 종류 |

현대 | 갤로퍼 - 밴 | 2 | ○ | 화물 |

| 갤로퍼 | 5,6 | X | 승용 |

|

그레이스 - 밴 | 3,6 | ○ | 화물 |

| 베라크루즈 | 7 | X | 승용 |

| |

스타렉스 - 밴 | 6 | ○ | 화물 |

| 산타모 | 5,6,7 | X | 승용 |

| |

포터 | 3 | ○ | 화물 |

| 산타페 | 7 | X | 승용 |

| |

산타모 | 9 | ○ | 승용 |

| 스타렉스 | 7 | X | 승용 |

| |

스타렉스 | 9 | ○ | 승용 |

| 테라칸 | 7 | X | 승용 |

| |

트라제 XG | 9 | ○ | 승용 |

| 투싼 | 5 | X | 승용 |

| |

그레이스 - 미니버스 | 9,12 | ○ | 승용,승합 |

| 트라제 XG | 7 | X | 승용 |

| |

아토스 | 4 | ○ | 승용 | 국민차 | 베르나, 엑센트엑셀,아반떼,i30,엘란트라,쏘나타(YF,NF,EF),쏘나타2,마르샤,에쿠스,제네시스,그랜져,다이너스티,제네시스쿠페,투스카니,티뷰론,스쿠프 | 4,5 | X | 승용 |

| |

기아 | 레토나 - 밴, 모닝 - 밴 | 2 | ○ | 화물 |

| 레토나,록스타 | 5 | X | 승용 |

|

스포티지 - 밴 | 2 | ○ | 화물 |

| 모하비 | 5 | X | 승용 |

| |

카니발 - 밴 | 6 | ○ | 화물 |

| 쏘렌토 | 7 | X | 승용 |

| |

프레지오 - 밴 | 6 | ○ | 화물 |

| 스포티지 | 5,7 | X | 승용 |

| |

타우너 - 코치,밴,트럭 | 7,2 | ○ | 승용,화물 | 국민차 | 카니발, 카렌스 | 7 | X | 승용 |

| |

카니발 | 9 | ○ | 승용 |

| 프라이드,리오,쏘울,포로테,쎄라토,스펙트라,슈마,K5,로체,옵티마,크레도스,오피러스,K7,엔터프라이즈 | 5 | X | 승용 |

| |

대우 | 다마스 - 밴 | 2 | ○ | 화물 | 국민차 | 레조 | 7 | X | 승용 |

|

라보 | 2 | ○ | 화물 | 국민차 | 원스톰 | 5,7 | X | 승용 |

| |

마티즈 - 밴 | 2 | ○ | 화물 | 국민차 | 젠트라,칼로스,라로스,라세티,누비라,에스페로,토스카,매그너스,레간자,프린스,슈퍼살롱,브로엄,알페온,베리타스,스테이츠맨 | 5 | X | 승용 |

| |

프레지오 | 9,12,15 | ○ | 승용,승합 |

|

|

|

|

|

| |

그랜드 카니발 | 11 | ○ | 승합 |

|

|

|

|

|

| |

모닝 | 5 | ○ | 승용 | 국민차 |

|

|

|

|

| |

비스토 | 5 | ○ | 승용 | 국민차 |

|

|

|

|

| |

마티즈 | 5 | ○ | 승용 | 국민차 |

|

|

|

|

| |

다마스 - 코치 | 7 | ○ | 승용 | 국민차 |

|

|

|

|

| |

티코 | 5 | ○ | 승용 | 국민차 |

|

|

|

|

| |

쌍용 | 무쏘 - 밴,스포츠 | 2,5 | ○ | 화물 |

| 렉스턴 | 5,7 | X | 승용 |

|

액티언 스포츠 | 5 | ○ | 화물 |

| 무쏘 | 5 | X | 승용 |

| |

코란도 - 밴 | 3 | ○ | 화물 |

| 액티언 | 5 | X | 승용 |

| |

이스타나 - 밴 | 2,6 | ○ | 화물 |

| 카이런 | 7 | X | 승용 |

| |

로디우스 | 9,11 | ○ | 승용,승합 |

| 코란도(패밀리) | 4,5,6 | X | 승용 |

| |

이스타나 | 11,12,14,15 | ○ | 승합 |

| 체어맨 | 5 | X | 승용 |

| |

르노삼성 |

|

|

|

|

| QM5 | 5 | X | 승용 |

|

|

|

|

|

| SM7, SM5, SM3 | 5 | X | 승용 |

| |

※ 부가가치세 매입세액이 공제되지 아니하는 소형승용자동차의 구분

- 개별소비세가 과세되는 소형승용자동차 ⇨ 매입세액 불공제대상 - 개별소비세가 과세되지 않는 소형승용자동차 ⇨ 매입세액 공제대상

● 관 련 예 규

① 소형승용자동차의 임차비용 매입세액 공제여부 |

2007.12.31. 이전에 발생한 비영업용 소형승용자동차의 임차비용 관련 매입세액은 매출세액에서 공제 가능함(★2008년 이후 발생분은 법령 개정으로 공제 불가★).(부가가치세제과-704, 2009.10.22) |

② 매입세액이 불공제되는 비영업용소형승용자동차의 범위 |

「부가가치세법 시행령」 제60조 제4항에 규정한 소형승용차의 범위에 대하여는 종전과 같이 「개별소비세법」 제1조 제2항 제3호의 규정에 의한 승용자동차를 적용하는 것임.(재부가-411, 2010.06.24) |

비영업용 소형승용차 렌트비용은 매입세액 불공제 됨(상담3팀-363, 2008.02.20) |

③ 매입세액 불공제된 비영업용 소형승용차 매각시 과세됨 |

매입시에 매입세액을 공제 받지 못한 비영업용 소형승용차를 매각하는 경우에는 재화의 공급으로 과세되는 것임. (부가46015-1146, 1994.06.07) |

④ 주유소에서 고객차량 수리기간동안 소형승용자동차를 임차하여 제공하는 경우 공제됨 |

유류 주입 사고로 고객의 소형승용자동차에 피해가 발생하여 주유소 운영사업자가 수리기간동안 다른 소형승용자동차를 임차하여 제공하는 경우, 당해 임차비용에 대한 매입세액은 사업자의 매출세액에서 공제할 수 있는 것임. (부가-112, 2010.01.28) |

⑤ 고객대여용 소형승용자동차의 매입세액 공제여부 |

자동차 제조·판매 및 차량정비사업을 영위하는 사업자가 구매고객에게 판매한 자동차에 대해 수리용역을 제공하는 기간동안 대체 사용할 소형승용자동차를 제조 또는 구입하는 경우, 당해 소형승용자동차와 그 유지를 위한 재화는 자가공급에 해당하지 아니하는 것으로 관련 매입세액은 공제받을 수 있는 것임.(상담3팀-1156, 2008.06.10) |

⑥ 렌트카업자로 부터 임차한 승용차를 대가를 받고 대여하는 경우 |

해운대리점업을 영위하는 사업자가 자동차 대여업자로부터 비영업용 소형자동차를 임차하여 타인에게 대여하고(자기가 업무용으로 사용하는 경우 제외) 그 대가를 받는 경우 동 임차료에 대한 매입세액은 공제 가능한 것임. (상담3팀-120, 2008.01.15) |

⑦ 차량을 비사업자와 공동으로 구입하는 경우 매입세액공제 |

매입세액공제 대상인 차량을 사업자인 남편과 비사업자인 배우자가 공동으로 매입하여 과세사업에 사용하는 경우, 사업자등록번호와 성명 및 비고란에 비사업자의 인적사항이 기재된 매입세금계산서를 수취하고 자동차등록원부에는 비사업자의 명의로 등록하는 경우 동 매입세금계산서의 매입세액은 사업자의 매출세액에서 공제할 수 없는 것임. (서삼46015-11542, 2003.10.01) |

⑧ 시승 및 전시용으로 구입한 승용 자동차의 매입세액공제 가능 여부 |

승용 자동차를 판매하는 사업자가 당해 차량의 판매촉진을 위하여 시승 및 전시용으로 구입한 승용 자동차와 관련된 매입세액은 자기의 매출세액에서 공제할 수 있는 것임. (서삼46015-11912, 2002.11.07) |

⑨ 고객의 차량을 망실하여 지급한 수리비용의 매입세액 공제 |

음식점업자가 고객의 주차를 대행하다가 당해 차량을 망실하여 당해 사업자의 책임과 계산하에 수리하여 주고 세금계산서를 받는 경우 당해 매입세액은 공제받을 수 있는 것임. (부가 46015-3861, 2000.11.28) |

④ 주유소에서 고객차량 수리기간동안 소형승용자동차를 임차하여 제공하는 경우 공제됨 |

유류 주입 사고로 고객의 소형승용자동차에 피해가 발생하여 주유소 운영사업자가 수리기간동안 다른 소형승용자동차를 임차하여 제공하는 경우, 당해 임차비용에 대한 매입세액은 사업자의 매출세액에서 공제할 수 있는 것임. (부가-112, 2010.01.28) |

⑤ 고객대여용 소형승용자동차의 매입세액 공제여부 |

자동차 제조·판매 및 차량정비사업을 영위하는 사업자가 구매고객에게 판매한 자동차에 대해 수리용역을 제공하는 기간동안 대체 사용할 소형승용자동차를 제조 또는 구입하는 경우, 당해 소형승용자동차와 그 유지를 위한 재화는 자가공급에 해당하지 아니하는 것으로 관련 매입세액은 공제받을 수 있는 것임.(상담3팀-1156, 2008.06.10) |

⑥ 렌트카업자로 부터 임차한 승용차를 대가를 받고 대여하는 경우 |

해운대리점업을 영위하는 사업자가 자동차 대여업자로부터 비영업용 소형자동차를 임차하여 타인에게 대여하고(자기가 업무용으로 사용하는 경우 제외) 그 대가를 받는 경우 동 임차료에 대한 매입세액은 공제 가능한 것임. (상담3팀-120, 2008.01.15) |

⑦ 차량을 비사업자와 공동으로 구입하는 경우 매입세액공제 |

매입세액공제 대상인 차량을 사업자인 남편과 비사업자인 배우자가 공동으로 매입하여 과세사업에 사용하는 경우, 사업자등록번호와 성명 및 비고란에 비사업자의 인적사항이 기재된 매입세금계산서를 수취하고 자동차등록원부에는 비사업자의 명의로 등록하는 경우 동 매입세금계산서의 매입세액은 사업자의 매출세액에서 공제할 수 없는 것임. (서삼46015-11542, 2003.10.01) |

⑧ 시승 및 전시용으로 구입한 승용 자동차의 매입세액공제 가능 여부 |

승용 자동차를 판매하는 사업자가 당해 차량의 판매촉진을 위하여 시승 및 전시용으로 구입한 승용 자동차와 관련된 매입세액은 자기의 매출세액에서 공제할 수 있는 것임. (서삼46015-11912, 2002.11.07) |

⑨ 고객의 차량을 망실하여 지급한 수리비용의 매입세액 공제 |

음식점업자가 고객의 주차를 대행하다가 당해 차량을 망실하여 당해 사업자의 책임과 계산하에 수리하여 주고 세금계산서를 받는 경우 당해 매입세액은 공제받을 수 있는 것임. (부가 46015-3861, 2000.11.28) |

④ 주유소에서 고객차량 수리기간동안 소형승용자동차를 임차하여 제공하는 경우 공제됨 |

유류 주입 사고로 고객의 소형승용자동차에 피해가 발생하여 주유소 운영사업자가 수리기간동안 다른 소형승용자동차를 임차하여 제공하는 경우, 당해 임차비용에 대한 매입세액은 사업자의 매출세액에서 공제할 수 있는 것임. (부가-112, 2010.01.28) |

⑤ 고객대여용 소형승용자동차의 매입세액 공제여부 |

자동차 제조·판매 및 차량정비사업을 영위하는 사업자가 구매고객에게 판매한 자동차에 대해 수리용역을 제공하는 기간동안 대체 사용할 소형승용자동차를 제조 또는 구입하는 경우, 당해 소형승용자동차와 그 유지를 위한 재화는 자가공급에 해당하지 아니하는 것으로 관련 매입세액은 공제받을 수 있는 것임.(상담3팀-1156, 2008.06.10) |

⑥ 렌트카업자로 부터 임차한 승용차를 대가를 받고 대여하는 경우 |

해운대리점업을 영위하는 사업자가 자동차 대여업자로부터 비영업용 소형자동차를 임차하여 타인에게 대여하고(자기가 업무용으로 사용하는 경우 제외) 그 대가를 받는 경우 동 임차료에 대한 매입세액은 공제 가능한 것임. (상담3팀-120, 2008.01.15) |

⑦ 차량을 비사업자와 공동으로 구입하는 경우 매입세액공제 |

매입세액공제 대상인 차량을 사업자인 남편과 비사업자인 배우자가 공동으로 매입하여 과세사업에 사용하는 경우, 사업자등록번호와 성명 및 비고란에 비사업자의 인적사항이 기재된 매입세금계산서를 수취하고 자동차등록원부에는 비사업자의 명의로 등록하는 경우 동 매입세금계산서의 매입세액은 사업자의 매출세액에서 공제할 수 없는 것임. (서삼46015-11542, 2003.10.01) |

⑧ 시승 및 전시용으로 구입한 승용 자동차의 매입세액공제 가능 여부 |

승용 자동차를 판매하는 사업자가 당해 차량의 판매촉진을 위하여 시승 및 전시용으로 구입한 승용 자동차와 관련된 매입세액은 자기의 매출세액에서 공제할 수 있는 것임. (서삼46015-11912, 2002.11.07) |

⑨ 고객의 차량을 망실하여 지급한 수리비용의 매입세액 공제 |

음식점업자가 고객의 주차를 대행하다가 당해 차량을 망실하여 당해 사업자의 책임과 계산하에 수리하여 주고 세금계산서를 받는 경우 당해 매입세액은 공제받을 수 있는 것임. (부가 46015-3861, 2000.11.28) |

④ 주유소에서 고객차량 수리기간동안 소형승용자동차를 임차하여 제공하는 경우 공제됨 |

유류 주입 사고로 고객의 소형승용자동차에 피해가 발생하여 주유소 운영사업자가 수리기간동안 다른 소형승용자동차를 임차하여 제공하는 경우, 당해 임차비용에 대한 매입세액은 사업자의 매출세액에서 공제할 수 있는 것임. (부가-112, 2010.01.28) |

⑤ 고객대여용 소형승용자동차의 매입세액 공제여부 |

자동차 제조·판매 및 차량정비사업을 영위하는 사업자가 구매고객에게 판매한 자동차에 대해 수리용역을 제공하는 기간동안 대체 사용할 소형승용자동차를 제조 또는 구입하는 경우, 당해 소형승용자동차와 그 유지를 위한 재화는 자가공급에 해당하지 아니하는 것으로 관련 매입세액은 공제받을 수 있는 것임.(상담3팀-1156, 2008.06.10) |

⑥ 렌트카업자로 부터 임차한 승용차를 대가를 받고 대여하는 경우 |

해운대리점업을 영위하는 사업자가 자동차 대여업자로부터 비영업용 소형자동차를 임차하여 타인에게 대여하고(자기가 업무용으로 사용하는 경우 제외) 그 대가를 받는 경우 동 임차료에 대한 매입세액은 공제 가능한 것임. (상담3팀-120, 2008.01.15) |

⑦ 차량을 비사업자와 공동으로 구입하는 경우 매입세액공제 |

매입세액공제 대상인 차량을 사업자인 남편과 비사업자인 배우자가 공동으로 매입하여 과세사업에 사용하는 경우, 사업자등록번호와 성명 및 비고란에 비사업자의 인적사항이 기재된 매입세금계산서를 수취하고 자동차등록원부에는 비사업자의 명의로 등록하는 경우 동 매입세금계산서의 매입세액은 사업자의 매출세액에서 공제할 수 없는 것임. (서삼46015-11542, 2003.10.01) |

⑧ 시승 및 전시용으로 구입한 승용 자동차의 매입세액공제 가능 여부 |

승용 자동차를 판매하는 사업자가 당해 차량의 판매촉진을 위하여 시승 및 전시용으로 구입한 승용 자동차와 관련된 매입세액은 자기의 매출세액에서 공제할 수 있는 것임. (서삼46015-11912, 2002.11.07) |

⑨ 고객의 차량을 망실하여 지급한 수리비용의 매입세액 공제 |

음식점업자가 고객의 주차를 대행하다가 당해 차량을 망실하여 당해 사업자의 책임과 계산하에 수리하여 주고 세금계산서를 받는 경우 당해 매입세액은 공제받을 수 있는 것임. (부가 46015-3861, 2000.11.28) |

④ 주유소에서 고객차량 수리기간동안 소형승용자동차를 임차하여 제공하는 경우 공제됨 |

유류 주입 사고로 고객의 소형승용자동차에 피해가 발생하여 주유소 운영사업자가 수리기간동안 다른 소형승용자동차를 임차하여 제공하는 경우, 당해 임차비용에 대한 매입세액은 사업자의 매출세액에서 공제할 수 있는 것임. (부가-112, 2010.01.28) |

⑤ 고객대여용 소형승용자동차의 매입세액 공제여부 |

자동차 제조·판매 및 차량정비사업을 영위하는 사업자가 구매고객에게 판매한 자동차에 대해 수리용역을 제공하는 기간동안 대체 사용할 소형승용자동차를 제조 또는 구입하는 경우, 당해 소형승용자동차와 그 유지를 위한 재화는 자가공급에 해당하지 아니하는 것으로 관련 매입세액은 공제받을 수 있는 것임.(상담3팀-1156, 2008.06.10) |

⑥ 렌트카업자로 부터 임차한 승용차를 대가를 받고 대여하는 경우 |

해운대리점업을 영위하는 사업자가 자동차 대여업자로부터 비영업용 소형자동차를 임차하여 타인에게 대여하고(자기가 업무용으로 사용하는 경우 제외) 그 대가를 받는 경우 동 임차료에 대한 매입세액은 공제 가능한 것임. (상담3팀-120, 2008.01.15) |

⑦ 차량을 비사업자와 공동으로 구입하는 경우 매입세액공제 |

매입세액공제 대상인 차량을 사업자인 남편과 비사업자인 배우자가 공동으로 매입하여 과세사업에 사용하는 경우, 사업자등록번호와 성명 및 비고란에 비사업자의 인적사항이 기재된 매입세금계산서를 수취하고 자동차등록원부에는 비사업자의 명의로 등록하는 경우 동 매입세금계산서의 매입세액은 사업자의 매출세액에서 공제할 수 없는 것임. (서삼46015-11542, 2003.10.01) |

⑧ 시승 및 전시용으로 구입한 승용 자동차의 매입세액공제 가능 여부 |

승용 자동차를 판매하는 사업자가 당해 차량의 판매촉진을 위하여 시승 및 전시용으로 구입한 승용 자동차와 관련된 매입세액은 자기의 매출세액에서 공제할 수 있는 것임. (서삼46015-11912, 2002.11.07) |

⑨ 고객의 차량을 망실하여 지급한 수리비용의 매입세액 공제 |

음식점업자가 고객의 주차를 대행하다가 당해 차량을 망실하여 당해 사업자의 책임과 계산하에 수리하여 주고 세금계산서를 받는 경우 당해 매입세액은 공제받을 수 있는 것임. (부가 46015-3861, 2000.11.28) |

④ 주유소에서 고객차량 수리기간동안 소형승용자동차를 임차하여 제공하는 경우 공제됨 |

유류 주입 사고로 고객의 소형승용자동차에 피해가 발생하여 주유소 운영사업자가 수리기간동안 다른 소형승용자동차를 임차하여 제공하는 경우, 당해 임차비용에 대한 매입세액은 사업자의 매출세액에서 공제할 수 있는 것임. (부가-112, 2010.01.28) |

⑤ 고객대여용 소형승용자동차의 매입세액 공제여부 |

자동차 제조·판매 및 차량정비사업을 영위하는 사업자가 구매고객에게 판매한 자동차에 대해 수리용역을 제공하는 기간동안 대체 사용할 소형승용자동차를 제조 또는 구입하는 경우, 당해 소형승용자동차와 그 유지를 위한 재화는 자가공급에 해당하지 아니하는 것으로 관련 매입세액은 공제받을 수 있는 것임.(상담3팀-1156, 2008.06.10) |

⑥ 렌트카업자로 부터 임차한 승용차를 대가를 받고 대여하는 경우 |

해운대리점업을 영위하는 사업자가 자동차 대여업자로부터 비영업용 소형자동차를 임차하여 타인에게 대여하고(자기가 업무용으로 사용하는 경우 제외) 그 대가를 받는 경우 동 임차료에 대한 매입세액은 공제 가능한 것임. (상담3팀-120, 2008.01.15) |

⑦ 차량을 비사업자와 공동으로 구입하는 경우 매입세액공제 |

매입세액공제 대상인 차량을 사업자인 남편과 비사업자인 배우자가 공동으로 매입하여 과세사업에 사용하는 경우, 사업자등록번호와 성명 및 비고란에 비사업자의 인적사항이 기재된 매입세금계산서를 수취하고 자동차등록원부에는 비사업자의 명의로 등록하는 경우 동 매입세금계산서의 매입세액은 사업자의 매출세액에서 공제할 수 없는 것임. (서삼46015-11542, 2003.10.01) |

⑧ 시승 및 전시용으로 구입한 승용 자동차의 매입세액공제 가능 여부 |

승용 자동차를 판매하는 사업자가 당해 차량의 판매촉진을 위하여 시승 및 전시용으로 구입한 승용 자동차와 관련된 매입세액은 자기의 매출세액에서 공제할 수 있는 것임. (서삼46015-11912, 2002.11.07) |

⑨ 고객의 차량을 망실하여 지급한 수리비용의 매입세액 공제 |

음식점업자가 고객의 주차를 대행하다가 당해 차량을 망실하여 당해 사업자의 책임과 계산하에 수리하여 주고 세금계산서를 받는 경우 당해 매입세액은 공제받을 수 있는 것임. (부가 46015-3861, 2000.11.28) |

- 조회수 629

- 등록일 2017-07-19

대신택배같은 일반 택배회사에서 카드 결제를 했을 경우에도 부가세 공제가 되나요?

- 질문첨부파일

- 답변일 2017-07-20

안녕하십니까?

귀 상담의 택배비의 경우 '자기의 사업과 직접 관련 있는 지출'에 해당하고 세금계산서 또는 부가가치세액이 구분표시된 신용카드매출전표(현금영수증 포함) 등을 수취한 경우 매입세액공제를 받을 수 있는 것입니다.

참고로 택배업은 운수업에 해당하여 영수증을 발급할 있는 것이나, 택배업자가 일반과세사업자라면 택배용역을 공급받는 사업자가 사업자등록증을 제시하고 세금계산서 발급을 요구하면 세금계산서를 발급하여야 하는 것이며, 재화나 용역의 공급시기에 신용카드매출전표를 발행한 경우 세금계산서 발급대상에서 제외되는 것입니다.

감사합니다.

- 조회수

- 513

- 등록일

- 2017-05-15

우체국(우정사업본부)을 통해 샘플 또는 우편물 택배를 보내느 경우에

부가세 공제 대상이 되는 것으로 알고 있는데 맞는지요 ?

※ 서류발송의 경우에는 면세로 알고있음

제가 알고있는 내용이 맞는지요 ?

- 질문첨부파일

- 답변일 2017-05-16

안녕하십니까?

우체국 택배비 부가가치세 매입세액 공제 가능여부를 문의 주셨습니다.

국가기관인 우체국에서 우편등기나 소포를 발송할 때 지불하는 비용은 부가가치세법 제26조 제1항 제19호에 따른 국가, 지방자치단체 또는 지방자치단체조합이 공급하는 재화 또는 용역에 해당하여 부가가치세 면세규정을 적용받는 것이나,

같은 법 시행령 제46조 제1호에 의거

「우정사업 운영에 관한 특례법」에 따른 우정사업조직이 「우편법」 제1조의2제3호의 소포우편물을 방문접수하여 배달하는 용역(우체국 택배)범위라면 부가가치세 과세대상에 해당하며,

사업자가 일반과세자로부터 재화 또는 용역을 공급받고 부가가치세액이 별도로 구분되는 신용카드매출전표 또는 현금(지출증빙)영수증을 수취한 경우로 제공받은 택배용역이 부가가치세 과세사업과 관련한 매입인 경우 부가가치세 매입세액 공제를 받을 수 있는 것입니다.

감사합니다.

[관련법령]

* 부가가치세법 시행령[2016.02.17]일부개정

제46 조 【국가, 지방자치단체 또는 지방자치단체조합이 공급하는 재화 또는 용역으로서 면세하는 것의 범위 】

법 제26조제1항제19호에 따른 국가, 지방자치단체 또는 지방자치단체조합이 공급하는 재화 또는 용역은 다음 각 호의 재화 또는 용역을 제외한 것으로 한다. <개정 2016.2.17>

1. 「우정사업 운영에 관한 특례법」에 따른 우정사업조직이 「우편법」 제1조의2제3호의 소포우편물을 방문접수하여 배달하는 용역

(주) 대연상사 312-86-36647

부가세법시행령 제73조 제1항에 열거된 세금계산서 대신 영수증을 발급해야 하는 업종 중에서 미용, 욕탕, 여객운송업(전세버스제외), 입장권을 발행하여 경영하는 사업 등은 매입세액공제 불가 업종입니다.

다음의 신용카드 매입내역 중에 해당 업종과의 거래내역이 있는지 검토해 보세요.

영수증 발급의무자로부터 수취한 신용카드 영수증 내역