국세청 부가가치세 신고안내

http://blog.naver.com/ntscafe/220683796843

http://blog.naver.com/ntscafe/220677146310

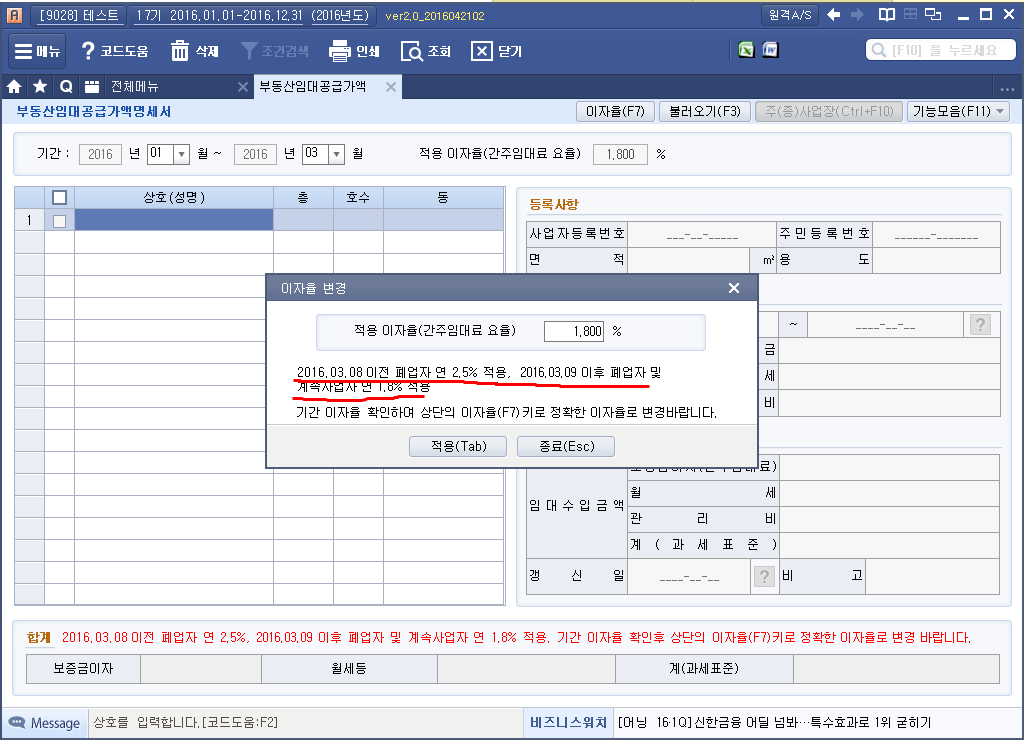

간주임대료 1.8%

조경공사업체가 조경공사시 수목을 시공한 공사의 수입금액을 누락하여 부가가치세를 추징한 사례

[검증내용]

○ 조경공사업을 운영하는 법인 D는 조경공사에 필요한 수목을 비사업자인 농민으로부터 매입하고 매매계약서와 수목매입대장을 작성하여 법인세 신고시 공사원가로 공제합니다.

○ 조경공사 시공시 수목을 함께 시공한 경우 수목 매출도 부가가치세 신고시 매출액에 포함 신고하여야 하나 신고 누락합니다.

[조치결과]

○ 농민 등 비사업자로부터 매입한 수목의 매매계약서와 수목매입대장을 제출받아 수목이 함께 시공된 조경공사를 확인하였습니다.

- 부가가치세 신고내용과 비교 대사하여 수입금액을 신고 누락한 사업자에 대하여 가산세와 함께 부가가치세를 추징합니다.

[출처] 쉽고 편리한 부가가치세 신고 안내|작성자 누리우리

사례2 개별소비세가 과세되는 승용차의 구입에 관한 비용을 부가가치세 신고시 매입세액으로 잘못 공제하여 추징한 사례

[성실신고 사전안내]

○ 자동차 제조사들의 전자세금계산서 발행내역에 의하여 승용차를 구입한 법인들에게 매입세액으로 잘못 공제하지 않도록 부가가치세 신고기간에 사전 안내합니다.

[사후검증]

○ 건설업을 영위하는 B법인은 사전안내에도 불구하고 승용차 구입분을 매입세액 공제 가능한 것으로 잘못 인식하여 부가가치세 신고시 잘못 공제합니다.

[조치결과]

○ 신고 후 승용차 구입분을 매입세액으로 공제하였는지 검증하여 잘못 공제신고한 법인에게 가산세와 함께 부가가치세를 추징합니다.

[출처] 쉽고 편리한 부가가치세 신고 안내|작성자 누리우리