| 제목 간이과세자-현금매출명세서-전자신고 오류 |

Q

오류내용 " 현금매출명세서-라인(6)- 제출할 수 없는 서식코드가 존재합니다 [1103700] "

중개업자로 2020.7월 간이과세자로 변경되어 신고 중, 매출은 현금영수증 매출만 있습니다.

새로 작성해도, 위와 같은 오류가 계속 뜨는데 왜 그럴까요?

안녕하세요 고객님

더존 프로그램을 사용해주셔서 감사드리며 귀사의 무궁한 발전을 기원합니다.

고객님께서 문의주신 사항에 답변 드립니다.

간이과세자의 경우 [현금매출명세서]는 제출 서식이 아닙니다.

신고서 마감시 [현금매출명세서]는 제외하고 마감해주시기 바랍니다.

더존 솔루션지원센터에서 다양한 컨텐츠를 제공하고 있으니, 아래 링크클릭하여 업무에 활용부탁드립니다.

감사합니다.

더존온라인고객센터

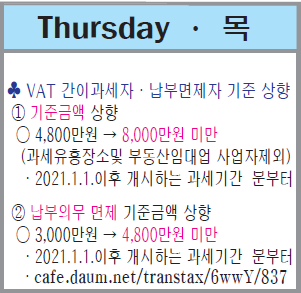

부가가치세법 제69조 [ 간이과세자에 대한 납부의무의 면제 ]

① 간이과세자의 해당 과세기간에 대한 공급대가의 합계액이 4천800만원 미만이면 제66조[예정부과와 납부] 및 제67조[간이과세자의 신고와 납부]에도 불구하고 제63조[간이과세자의 과세표준과 세액] 제2항에 따른 납부의무를 면제한다.

다만, 제64조[간이과세자로 변경되는 경우의 재고품 등 매입세액 가산]에 따라 납부세액에 더하여야 할 세액은 그러하지 아니하다.(2020.12.22. 개정)

| 부가가치세법 제63조 [ 간이과세자의 과세표준과 세액 ] |

| ① 간이과세자의 과세표준은 해당 과세기간(제66조 제2항 또는 제3항에 따라 신고하고 납부하는 경우에는 같은 조 제1항에 따른 예정부과기간을 말한다. 이하 이 조에서 같다)의 공급대가의 합계액으로 한다.(2020.12.22 개정) ② 간이과세자의 납부세액은 다음의 계산식에 따라 계산한 금액으로 한다. 이 경우 둘 이상의 업종을 겸영하는 간이과세자의 경우에는 각각의 업종별로 계산한 금액의 합계액을 납부세액으로 한다.(2013.06.07. 개정) ③ 간이과세자가 다른 사업자로부터 세금계산서등을 발급받아 대통령령으로 정하는 바에 따라 제54조 제1항에 따른 매입처별 세금계산서합계표 또는 대통령령으로 정하는 신용카드매출전표등 수령명세서를 납세지 관할 세무서장에게 제출하는 경우에는 다음 각 호에 따라 계산한 금액을 과세기간에 대한 납부세액에서 공제한다. 다만, 제39조에 따라 공제되지 아니하는 매입세액은 그러하지 아니하다.(2013.06.07 개정) 1. 해당 과세기간에 세금계산서등을 발급받은 재화와 용역의 공급대가에 0.5퍼센트를 곱한 금액(2020.12.22 개정) 2. 삭제(2020.12.22) 3. 간이과세자가 과세사업과 면세사업등을 겸영하는 경우에는 대통령령으로 정하는 바에 따라 계산한 금액(2013.06.07 개정) ④ 간이과세자에 대한 과세표준의 계산은 제29조를 준용한다.(2013.06.07 개정) ⑤ 간이과세자의 경우 제3항 및 제46조 제1항에 따른 금액의 합계액이 각 과세기간의 납부세액을 초과하는 경우에는 그 초과하는 부분은 없는 것으로 본다.(2020.12.22 개정) ⑥ 제68조 제1항에 따라 결정 또는 경정하거나 「국세기본법」 제45조에 따라 수정신고한 간이과세자의 해당 연도의 공급대가의 합계액이 제61조 제1항에 따른 금액 이상인 경우 대통령령으로 정하는 과세기간의 납부세액은 제2항에도 불구하고 제37조를 준용하여 계산한 금액으로 한다. 이 경우 공급가액은 공급대가에 110분의 100을 곱한 금액으로 하고, 매입세액을 계산할 때에는 세금계산서등을 받은 부분에 대하여 제3항에 따라 공제받은 세액은 매입세액으로 공제하지 아니한다.(2013.06.07 개정) |

② 제1항에 따라 납부할 의무를 면제하는 경우에 대하여는 제60조[가산세] 제1항을 적용하지 아니한다.

다만, 제8조 [ 사업자등록 ] 제1항에 따른 기한까지 사업자등록을 신청하지 아니한 경우(대통령령으로 정하는 고정 사업장이 없는 경우는 제외한다)에는 제60조[가산세] 제1항 제1호를 적용하되, 제60조[가산세] 제1항 제1호 중 "1퍼센트"를 "0.5퍼센트와 5만원 중 큰 금액"으로 한다.(2016.12.20 단서개정)

③ 제1항을 적용할 때 다음 각 호의 경우에는 같은 호의 공급대가의 합계액을 12개월로 환산한 금액을 기준으로 한다. 이 경우 1개월 미만의 끝수가 있으면 1개월로 한다.(2013.06.07 개정)

1. 해당 과세기간에 신규로 사업을 시작한 간이과세자는 그 사업 개시일부터 그 과세기간 종료일까지의 공급대가의 합계액(2013.06.07 개정)

2. 휴업자·폐업자 및 과세기간 중 과세유형을 전환한 간이과세자는 그 과세기간 개시일부터 휴업일·폐업일 및 과세유형 전환일까지의 공급대가의 합계액(2013.06.07 개정)

3. 제5조 [ 과세기간 ] 제4항 각 호에 따른 과세기간의 적용을 받는 간이과세자는 해당 과세기간의 공급대가의 합계액(2014.01.01. 신설)

| 부가가치세법 제5조 [ 과세기간 ] |

| ① 사업자에 대한 부가가치세의 과세기간은 다음 각 호와 같다.(2013.06.07 개정) 1. 간이과세자: 1월 1일부터 12월 31일까지(2013.06.07 개정) 2. 일반과세자(2013.06.07. 개정) ② 신규로 사업을 시작하는 자에 대한 최초의 과세기간은 사업 개시일부터 그 날이 속하는 과세기간의 종료일까지로 한다. 다만, 제8조 제1항 단서에 따라 사업개시일 이전에 사업자등록을 신청한 경우에는 그 신청한 날부터 그 신청일이 속하는 과세기간의 종료일까지로 한다.(2013.06.07 개정) ③ 사업자가 폐업하는 경우의 과세기간은 폐업일이 속하는 과세기간의 개시일부터 폐업일까지로 한다. 이 경우 폐업일의 기준은 대통령령으로 정한다.(2013.06.07 개정) ④ 제1항 제1호에도 불구하고 제62조 제1항 및 제2항에 따라 간이과세자에 관한 규정이 적용되거나 적용되지 아니하게 되어 일반과세자가 간이과세자로 변경되거나 간이과세자가 일반과세자로 변경되는 경우 그 변경되는 해에 간이과세자에 관한 규정이 적용되는 기간의 부가가치세의 과세기간은 다음 각 호의 구분에 따른 기간으로 한다.(2014.01.01 신설) 1. 일반과세자가 간이과세자로 변경되는 경우: 그 변경 이후 7월 1일부터 12월 31일까지(2014.01.01 신설) 2. 간이과세자가 일반과세자로 변경되는 경우: 그 변경 이전 1월 1일부터 6월 30일까지(2014.01.01 신설) ⑤ 간이과세자가 제70조에 따라 간이과세자에 관한 규정의 적용을 포기함으로써 일반과세자로 되는 경우 다음 각 호의 기간을 각각 하나의 과세기간으로 한다. 이 경우 제1호의 기간은 간이과세자의 과세기간으로, 제2호의 기간은 일반과세자의 과세기간으로 한다.(2014.01.01 항번개정) 1. 제70조 제1항에 따른 간이과세의 적용 포기의 신고일이 속하는 과세기간의 개시일부터 그 신고일이 속하는 달의 마지막 날까지의 기간(2013.06.07 개정) 2. 제1호에 따른 신고일이 속하는 달의 다음 달 1일부터 그 날이 속하는 과세기간의 종료일까지의 기간(2013.06.07 개정) |

④ 제1항에 따라 납부의무가 면제되는 사업자가 자진 납부한 사실이 확인되면 납세지 관할 세무서장은 납부한 금액을 환급하여야 한다.(2013.06.07. 개정)

부가가치세법 제66조 [ 예정부과와 납부 ]

① 사업장 관할세무서장은 제67조에도 불구하고 간이과세자에 대하여 직전 과세기간에 대한 납부세액(제46조 제1항, 제63조 제3항 또는 「조세특례제한법」 제104조의8 제2항에 따라 납부세액에서 공제하거나 경감한 세액이 있는 경우에는 그 세액을 뺀 금액으로 하고, 제68조에 따른 결정 또는 경정과 「국세기본법」 제45조 및 제45조의2에 따른 수정신고 및 경정청구에 따른 결정이 있는 경우에는 그 내용이 반영된 금액으로 한다)의 50퍼센트(직전 과세기간이 제5조 제4항 제1호의 과세기간에 해당하는 경우에는 직전 과세기간에 대한 납부세액의 전액을 말하며, 1천원 미만의 단수가 있을 때에는 그 단수금액은 버린다)를 1월 1일부터 6월 30일(이하 이 조에서 "예정부과기간"이라 한다)까지의 납부세액으로 결정하여 대통령령으로 정하는 바에 따라 예정부과기간이 끝난 후 25일 이내(이하 "예정부과기한"이라 한다)까지 징수한다. 다만, 징수하여야 할 금액이 30만원 미만이거나 제5조 제4항 제2호의 과세기간이 적용되는 간이과세자의 경우에는 이를 징수하지 아니한다.(2020.12.22 개정)

② 제1항에도 불구하고 대통령령으로 정하는 간이과세자는 예정부과기간의 과세표준과 납부세액을 예정부과기한까지 사업장 관할 세무서장에게 신고할 수 있다.(2013.06.07 개정)

③ 제1항에도 불구하고 제32조 또는 제36조 제3항에 따라 예정부과기간에 세금계산서를 발급한 간이과세자는 예정부과기간의 과세표준과 납부세액을 예정부과기한까지 사업장 관할 세무서장에게 신고하여야 한다.(2020.12.22 신설)

④ 제1항 본문에 따른 결정이 있는 경우 간이과세자가 제2항 또는 제3항에 따라 신고를 한 경우에는 그 결정이 없었던 것으로 본다.(2020.12.22 개정)

⑤ 제2항 또는 제3항에 따라 신고하는 간이과세자는 예정부과기간의 납부세액을 대통령령으로 정하는 바에 따라 사업장 관할 세무서장에게 납부하여야 한다.(2020.12.22 개정)

⑥ 제2항 또는 제3항에 따라 신고하는 간이과세자는 대통령령으로 정하는 바에 따라 매출·매입처별 세금계산서합계표를 제2항 또는 제3항에 따른 신고를 할 때 제출하여야 한다. 다만, 매출·매입처별 세금계산서합계표를 제2항 또는 제3항에 따른 신고를 할 때 제출하지 못하는 경우에는 제67조 제1항에 따른 신고를 할 때 이를 제출할 수 있다.(2020.12.22 개정)

부가가치세법 제67조 [ 간이과세자의 신고와 납부 ]

① 간이과세자는 과세기간의 과세표준과 납부세액을 그 과세기간이 끝난 후 25일(폐업하는 경우 제5조 제3항에 따른 폐업일이 속한 달의 다음 달 25일) 이내에 대통령령으로 정하는 바에 따라 납세지 관할 세무서장에게 확정신고를 하고 납세지 관할 세무서장 또는 한국은행등에 납부하여야 한다.(2013.06.07 개정)

② 제1항에 따라 부가가치세를 납부하는 경우 제66조 제1항 본문 및 같은 조 제5항에 따라 납부한 세액은 공제하고 납부한다.(2020.12.22 개정)

③ 간이과세자는 대통령령으로 정하는 바에 따라 매출·매입처별 세금계산서합계표를 제1항에 따른 해당 신고를 할 때 함께 제출하여야 한다.(2020.12.22. 개정)

부가가치세법 제64조 [ 간이과세자로 변경되는 경우의 재고품 등 매입세액 가산 ]

일반과세자가 간이과세자로 변경되면 변경 당시의 재고품, 건설 중인 자산 및 감가상각자산(제38조부터 제43조까지의 규정에 따라 공제받은 경우만 해당하되, 제10조[ 재화 공급의 특례 ] 제9항 제2호에 따른 사업양도에 의하여 사업양수자가 양수한 자산으로서 사업양도자가 매입세액을 공제받은 재화를 포함한다)에 대하여 대통령령[부가가치세법시행령 제112조 [ 간이과세자로 변경되는 경우의 재고품등 특례 ]]으로 정하는 바에 따라 계산한 금액을 제63조 [ 간이과세자의 과세표준과 세액 ]제2항에 따른 납부세액에 더하여야 한다.(2017.12.19 개정)

| 부가가치세법 |

| 1 부가가치세법 제38조 [ 공제하는 매입세액 ] 2 부가가치세법 제39조 [ 공제하지 아니하는 매입세액 ] 3 부가가치세법 제40조 [ 공통매입세액의 안분 ] 4 부가가치세법 제41조 [ 공통매입세액 재계산 ] 5 부가가치세법 제42조 [ 면세농산물등 의제매입세액 공제특례 ] 6 부가가치세법 제43조 [ 면세사업등을 위한 감가상각자산의 과세사업 전환 시 매입세액공제 특례 ] |

부가가치세법 제10조 [ 재화 공급의 특례 ]

⑨ 다음 각 호의 어느 하나에 해당하는 것은 재화의 공급으로 보지 아니한다.(2017.12.19 항번개정)

1. 재화를 담보로 제공하는 것으로서 대통령령으로 정하는 것(2013.06.07 개정)

2. 사업을 양도하는 것으로서 대통령령으로 정하는 것. 다만, 제52조 제4항에 따라 그 사업을 양수받는 자가 대가를 지급하는 때에 그 대가를 받은 자로부터 부가가치세를 징수하여 납부한 경우는 제외한다.(2014.01.01 단서신설)

3. 법률에 따라 조세를 물납(物納)하는 것으로서 대통령령으로 정하는 것(2013.06.07 개정)

4. 신탁재산의 소유권 이전으로서 다음 각 목의 어느 하나에 해당하는 것(2017.12.19 신설)

가. 위탁자로부터 수탁자에게 신탁재산을 이전하는 경우(2017.12.19 신설)

나. 신탁의 종료로 인하여 수탁자로부터 위탁자에게 신탁재산을 이전하는 경우(2017.12.19 신설)

다. 수탁자가 변경되어 새로운 수탁자에게 신탁재산을 이전하는 경우(2017.12.19 신설)

부가가치세법시행령 제112조 [ 간이과세자로 변경되는 경우의 재고품등 특례 ]

① 법 제64조에 따라 일반과세자가 간이과세자로 변경되는 경우 간이과세자로 변경된 자는 그 변경되는 날 현재 있는 다음 각 호의 재고품, 건설 중인 자산 및 감가상각자산(법 제38조부터 제43조까지의 규정에 따라 공제받은 경우만 해당하되, 법 제10조 제9항 제2호 본문에 따른 사업양도에 의하여 사업양수자가 양수한 자산으로서 사업양도자가 매입세액을 공제받은 재화를 포함한다. 이하 이 조에서 "재고품등" 이라 한다)을 그 변경되는 날의 직전 과세기간에 대한 확정신고와 함께 간이과세 전환 시의 재고품등 신고서를 작성하여 각 납세지 관할 세무서장에게 신고(국세정보통신망에 의한 신고를 포함한다)하여야 한다.(2018.02.13 개정)

1. 상품(2013.06.28 개정)

2. 제품(반제품 및 재공품을 포함한다)(2013.06.28 개정)

3. 재료(부재료를 포함한다)(2013.06.28 개정)

4. 건설 중인 자산(2013.06.28 개정)

5. 감가상각자산(건물 또는 구축물의 경우에는 취득, 건설 또는 신축 후 10년 이내의 것, 그 밖의 감가상각자산의 경우에는 취득 또는 제작 후 2년 이내의 것으로 한정한다)(2013.06.28 개정)

② 제1항에 따른 재고품등의 금액은 장부 또는 세금계산서에 의하여 확인되는 해당 재고품등의 취득가액으로 한다. 다만, 장부 또는 세금계산서가 없거나 장부에 기록이 누락된 경우 해당 재고품등의 가액은 시가에 따른다.(2013.06.28 개정)

③ 일반과세자가 간이과세자로 변경되는 경우에 해당 사업자는 다음 각 호의 방법에 따라 계산한 금액(이하 "재고납부세액" 이라 한다)을 납부세액에 더하여 납부해야 한다. 이 경우 제3호와 제4호에 따른 경과된 과세기간의 수에 관하여는 제66조 제2항 후단 및 같은 조 제5항을 준용한다.(2021.02.17 개정)

1. 제1항 제1호부터 제3호까지의 규정에 따른 재고품(2021.02.17 개정)

10 110

재고납부세액 = 재고금액 × ─── × (1 - 0.5퍼센트 × ─── )

100 10

2. 제1항 제4호에 따른 건설 중인 자산(2021.02.17 개정)

해당 건설 중인 자산과 110

재고납부세액 = 관련하여 공제받은 × (1 - 0.5퍼센트 × ───)

매입세액 10

3. 제1항 제5호에 따른 자산으로서 다른 사람으로부터 매입한 자산(2013.06.28 개정)

가. 건물 또는 구축물(2021.02.17 개정)

5 경과된 10 110

재고납부세액 = 취득가액 × (1 - ── × 과세기간의) × ── × (1 - 0.5퍼센트 × ───)

100 수 100 10

나. 그 밖의 감가상각자산(2021.02.17 개정)

25 경과된 10 110

재고납부세액 = 취득가액 × (1 - ── × 과세기간의) × ── × (1 - 0.5퍼센트 × ───)

100 수 100 10

4. 제1항 제5호에 따른 자산으로서 사업자가 직접 제작, 건설 또는 신축한 자산(2013.06.28 개정)

가. 건물 또는 구축물(2021.02.17 개정)

해당 자산의 건설 또는 신축과

재고납부세액 = 관련하여 공제받은 매입세액 5 경과된 110

(제2항 단서가 적용되는 경우에는 × (1 - ── × 과세기간의) × (1 - 0.5퍼센트 ×──)

시가의 10퍼센트에 상당하는 세액) 100 수 10

나. 그 밖의 감가상각자산(2021.02.17 개정)

해당 자산의 제작과 관련하여

재고납부세액 = 공제받은 매입세액(제2항 25 경과된 110

단서가 적용되는 경우에는 × (1 - ── × 과세기간의) × (1 - 0.5퍼센트 ×──)

시가의 10퍼센트에 상당하는 100 수 10

세액)

④ 삭제(2021.02.17)

⑤ 제1항에 따른 신고를 받은 관할 세무서장은 재고금액을 조사ㆍ승인하고 간이과세자로 변경된 날부터 90일 이내에 해당 사업자에게 재고납부세액을 통지하여야 한다. 이 경우 그 기한 이내에 통지하지 아니할 때에는 해당 사업자가 신고한 재고금액을 승인한 것으로 본다.(2013.06.28 개정)

⑥ 해당 사업자가 제1항에 따라 신고를 하지 아니하거나 과소하게 신고한 경우에는 관할 세무서장이 재고금액을 조사하여 해당 재고납부세액을 결정하고 통지하여야 한다.(2013.06.28 개정)

⑦ 제5항과 제6항에 따라 결정된 재고납부세액은 간이과세자로 변경된 날이 속하는 과세기간에 대한 확정신고를 할 때 납부할 세액에 더하여 납부한다.(2014.02.21 개정)

⑧ 제5항에 따라 승인하거나 승인한 것으로 보는 재고납부세액의 내용에 오류가 있거나 내용이 누락된 경우에는 법 제57조에 따라 재고납부세액을 조사하여 경정한다.(2013.06.28 개정)