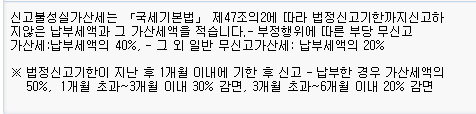

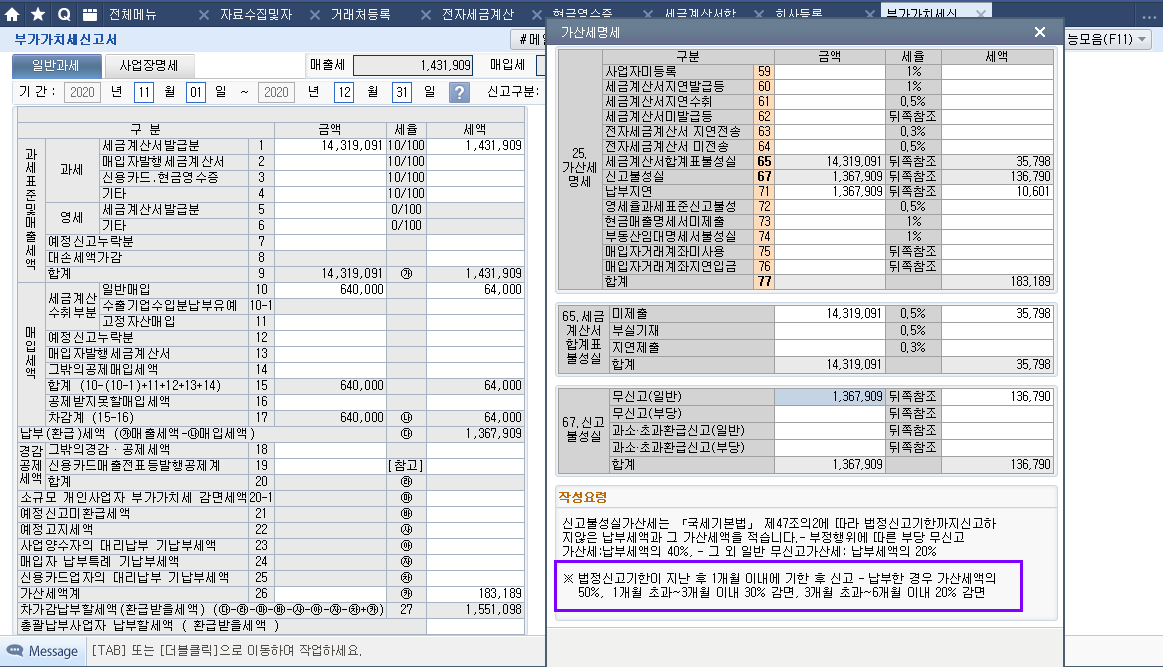

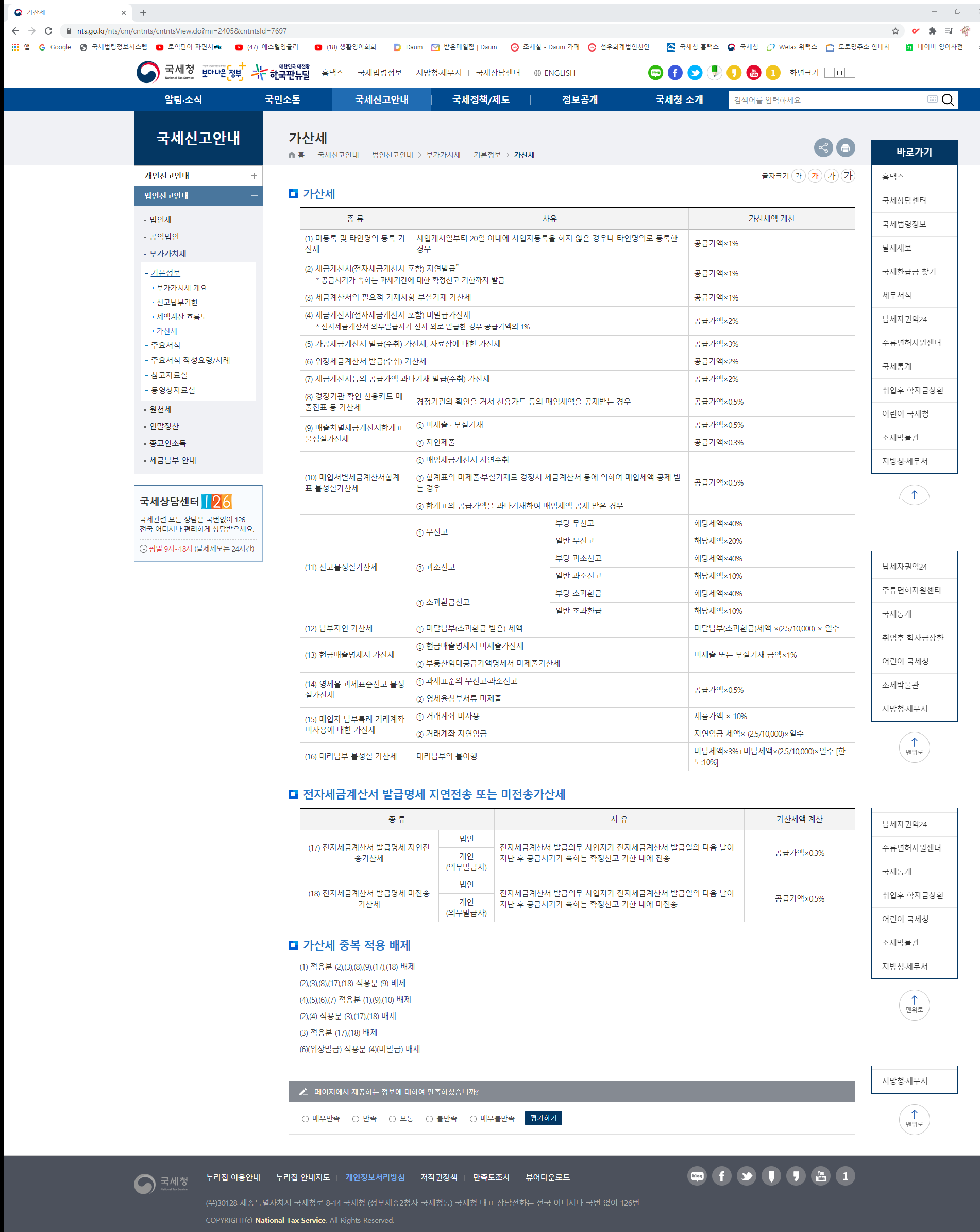

기한 후 신고시 적용되는 가산세가 아래와 같으오니 참고하시기 바랍니다.

1) 신고불성실가산세

* 신고불성실가산세 = 납부세액 × 20% (영세율매출이 있는 경우 영세율매출 * 0.5%)

- 법정신고기한이 지난 후 1개월 이내에 기한 후 신고를 한 경우 무신고 가산세액의 100분의 50 감면

- 법정신고기한이 지난 후 1개월 초과 6개월 이내에 기한 후 신고를 한 경우 무신고 가산세액의 100분의 20 감면

2) 납부불성실가산세

* 납부불성실 가산세 = 무납부세액 × 25/100000(3/10000) × 일수(납부기한의 다음 날부터 자진납부일 또는 납세고지일까지의 기간)

3) 매출처별 세금계산서합계표미제출가산세(매출세금계산서를 발급한 경우)

* 공급가액 × 0.5% (법정신고기한이 지난 후 1개월이내 제출시에는 50% 감면)

다음검색