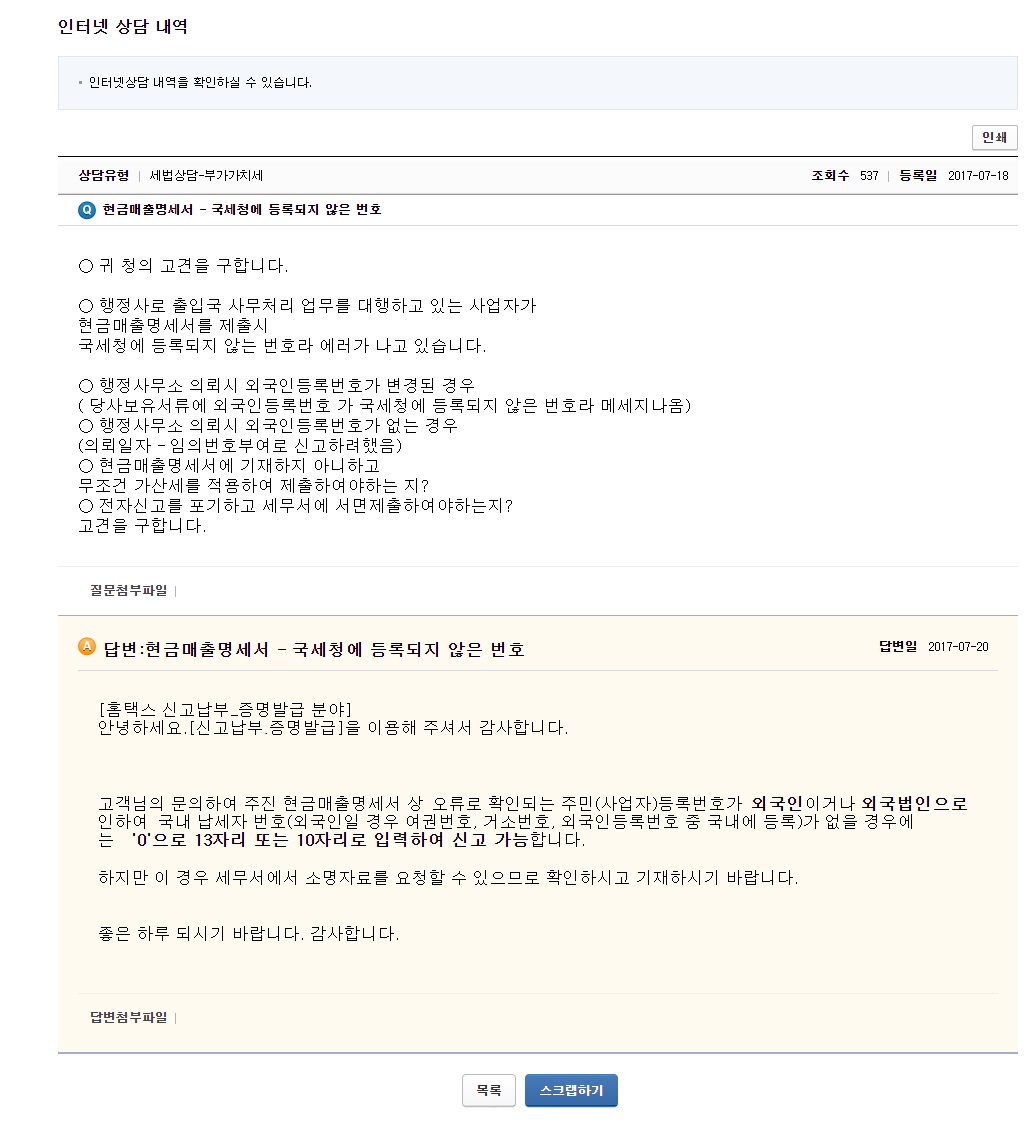

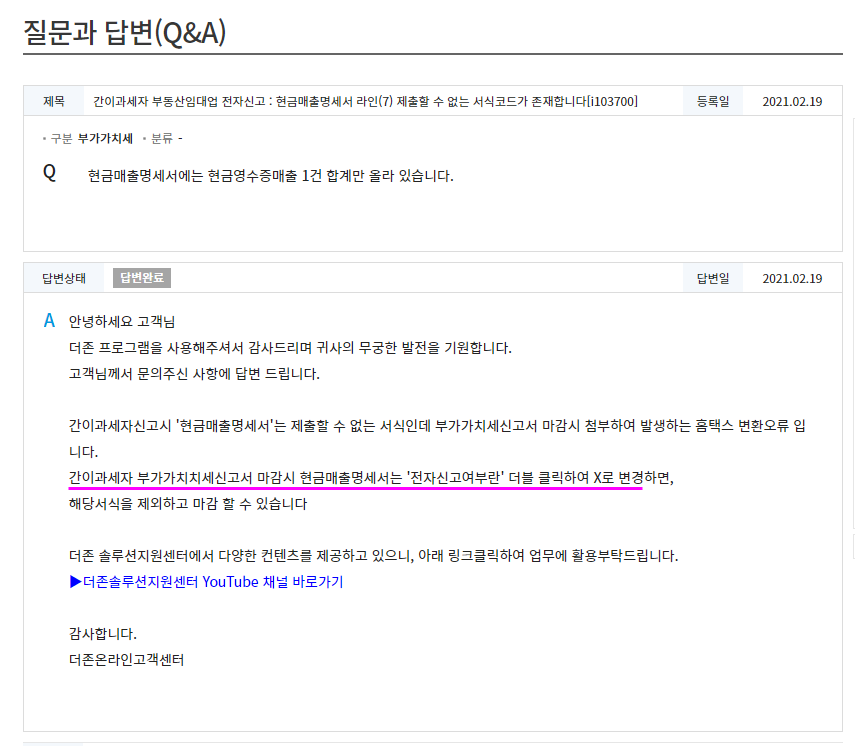

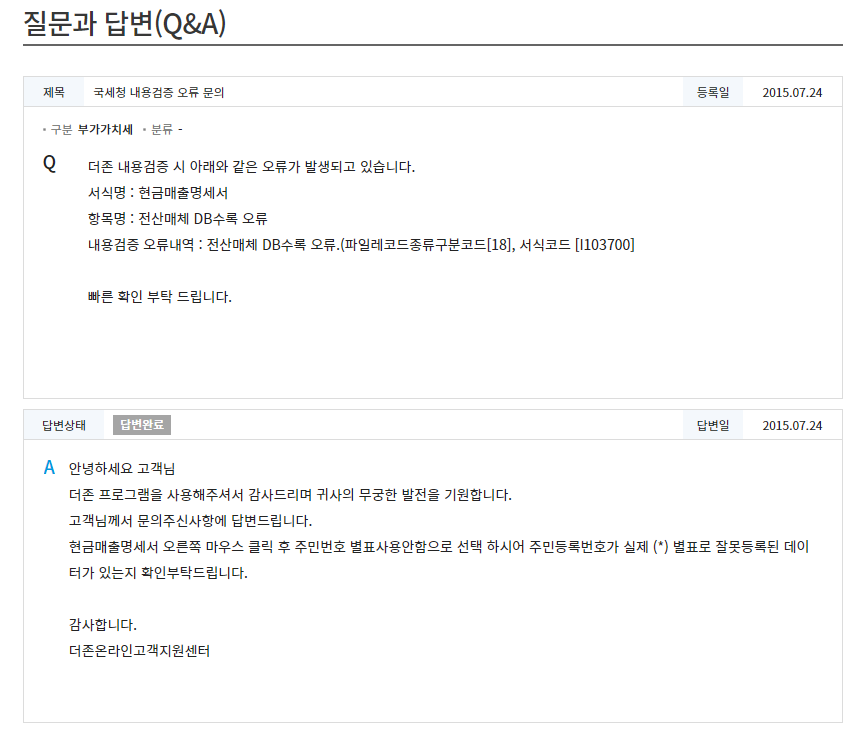

현금매출명세서 (10만원미만 건별 주민등록번호 ( 000000-0000000) 소명필요 - 전자신고 오류) - 간이과세자 , 외국인

작성자주황규작성시간21.07.26조회수2,166 목록 댓글 0

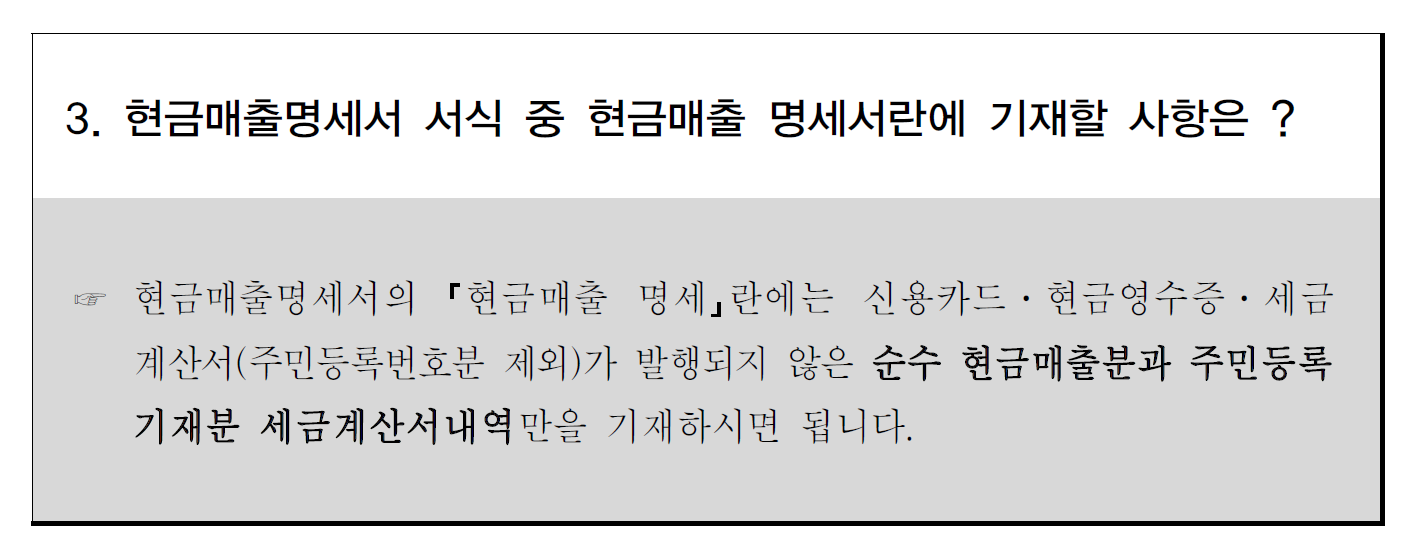

한편 현금매출명세서란 수입금액 중 세금계산서(주민등록기재분 제외), 신용카드, 현금영수증 매출을 제외한 매출에 대해 그 내역을 기재하여 제출하는 명세서로 수입금액명세서라고도 한다.

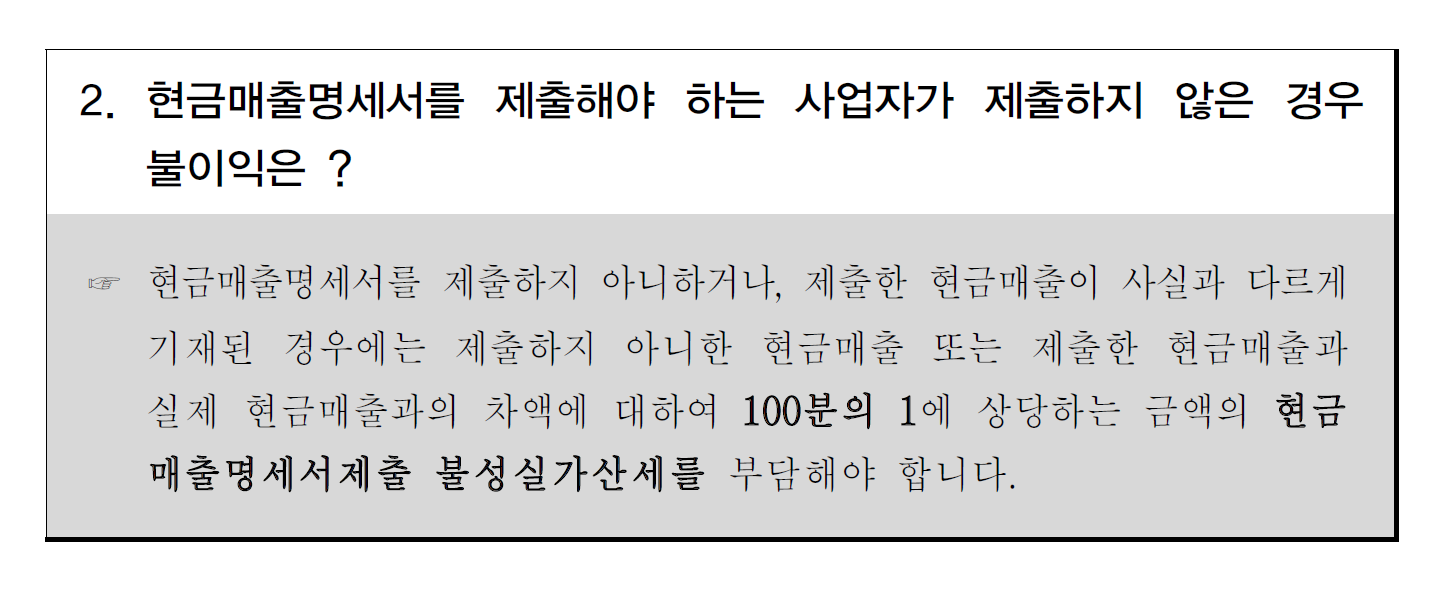

2007년부터 세법에서 규정하는 일정 사업자가 이를 제출하지 않을 경우 제출하지 않은 금액에 가산세가 부과된다.

부가가치세법 제60조 【가산세】

⑧ 사업자가 제55조[현금매출명세서 등의 제출] 제1항에 따른 현금매출명세서 또는 같은 조 제2항에 따른 부동산임대공급가액 명세서를 제출하지 아니하거나 제출한 수입금액(현금매출명세서의 경우에는 현금매출을 말한다. 이하 이 항에서 같다)이 사실과 다르게 적혀 있으면 제출하지 아니한 부분의 수입금액 또는 제출한 수입금액과 실제 수입금액과의 차액에 1퍼센트를 곱한 금액을 납부세액에 더하거나 환급세액에서 뺀다 (2016.12.20 개정)

(전자세원-975,2008.07.23)

현금영수증가맹점이 재화 또는 용역을 공급하고 그 대금을 현금으로 받는 경우 당해 재화 또는 용역을 공급받는 자가

현금영수증 발행을 요청하여 신분인식수단(핸드폰번호, 주민등록번호 등)을 제시하면 현금영수증을 발행하여야 함.

다만, 재화 또는 용역을 공급받는 자가 현금영수증을 요청하지 않거나 가맹점이 신분을 인식하지 못하더라도

국세청이 지정한 코드(010-000-1234)로 현금영수증을 자진해서 발급할 수 있으며,

이 경우 부가가치세법 시행령 제57조 제2항의 규정에 의하여 세금계산서 교부의무가 면제됨.

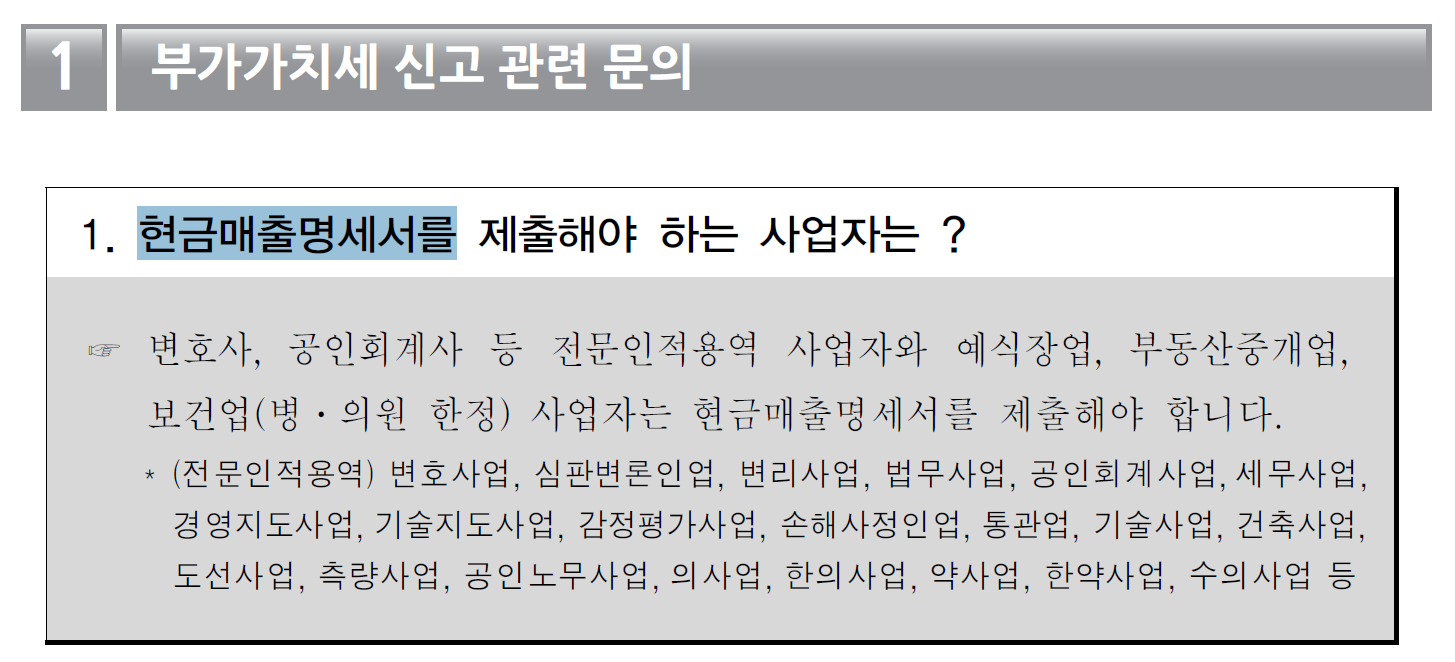

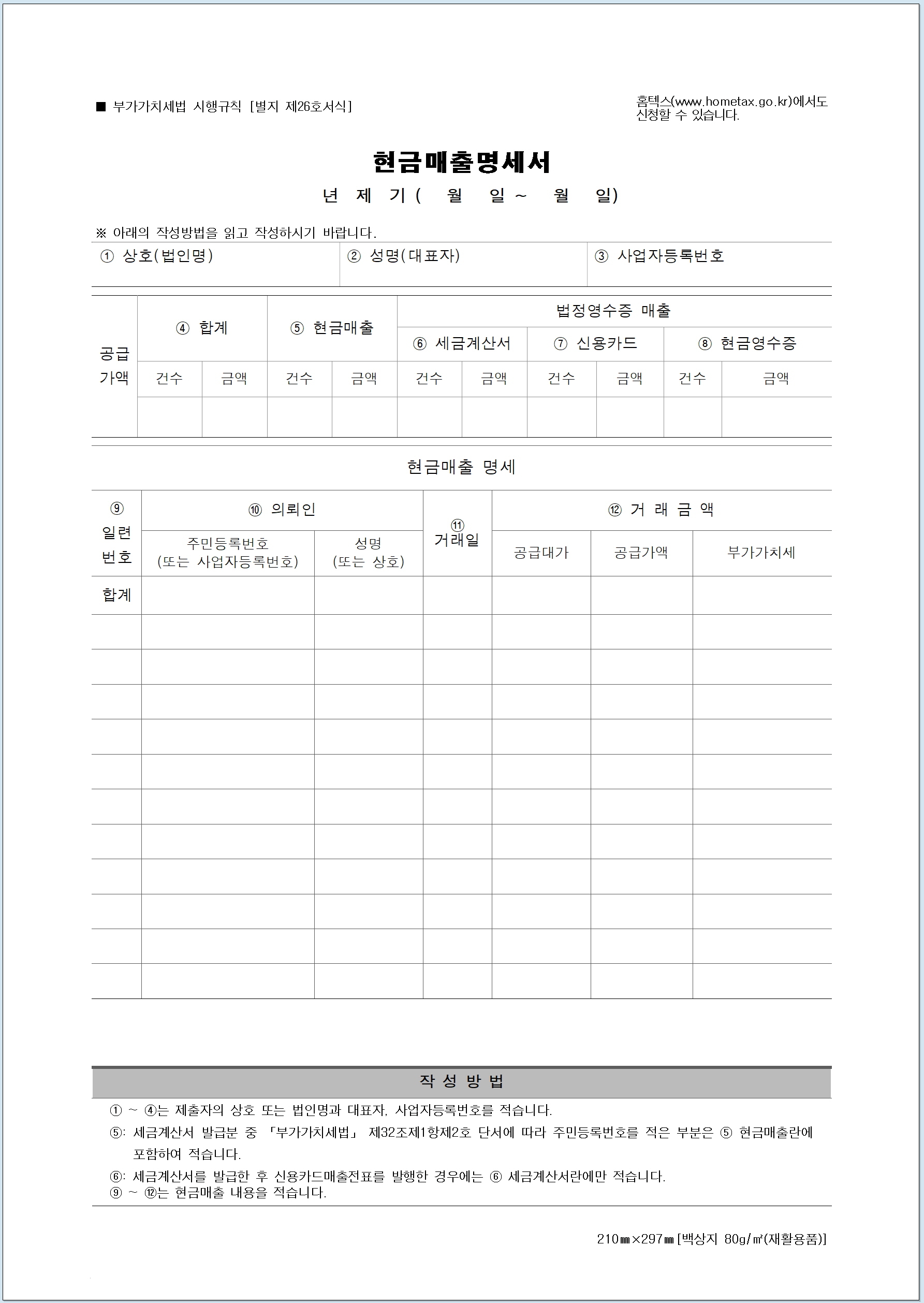

2. 현금매출명세서의 작성

- 부가가치세 신고 시 작성하며 세금계산서,신용카드, 현금영수증 발행분을 제외한 순수 현금매출분만을 기재하면 된다.

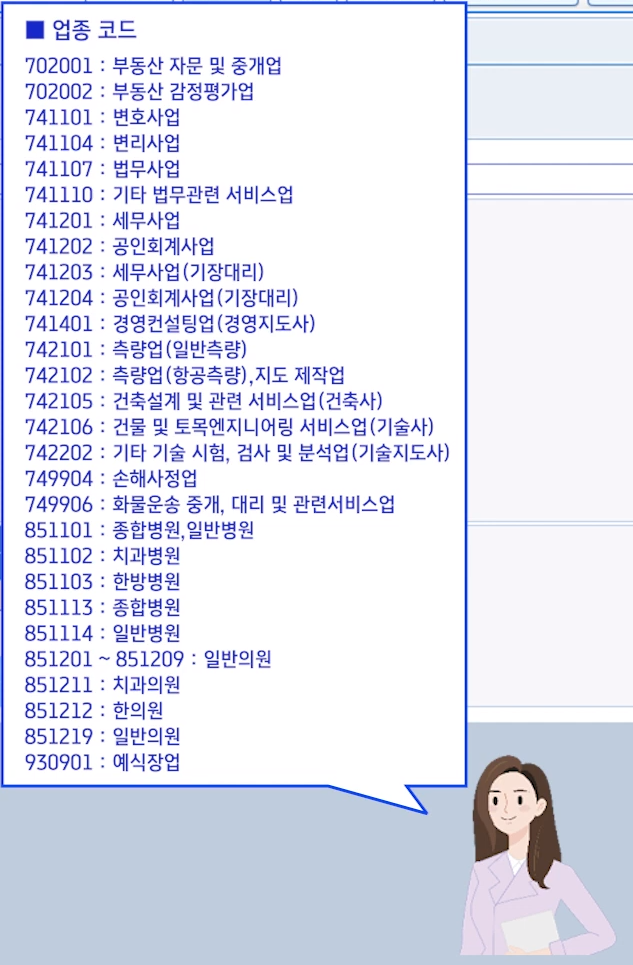

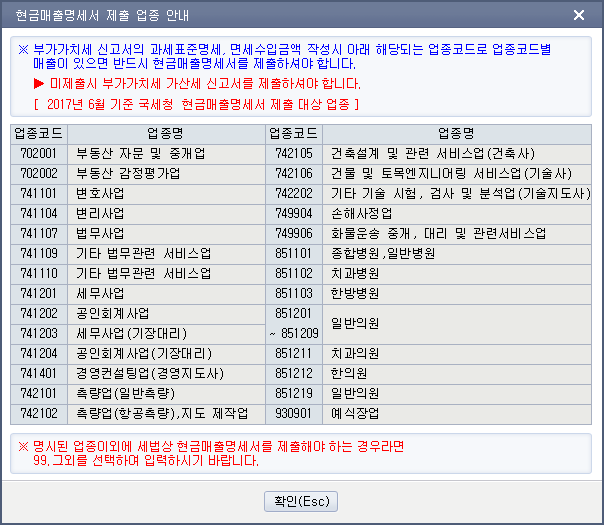

- 현금매출 명세서 제출대상 업종은 10만원(VAT포함)이상의 거래는 현금영수증을 의무적으로 발행하여야 하므로 10만원 미만의 현금거래로 현금영수증 미발행분에 대해 작성한다.

- 주민등록번호로 (전자)세금계산서를 발급한 분도 제출대상 거래임.

https://www.youtube.com/watch?v=0UNGWO3eaoY