출항일조회 => http://portal.customs.go.kr/ =>하단 중간 수출이행내역 클릭 =>수출신고필증 상 수출신고번호 입력,부가세신고 선적일은 반드시 B/L,AWB,SWB

작성자ROK Ju.작성시간09.11.24조회수3,266 목록 댓글 0

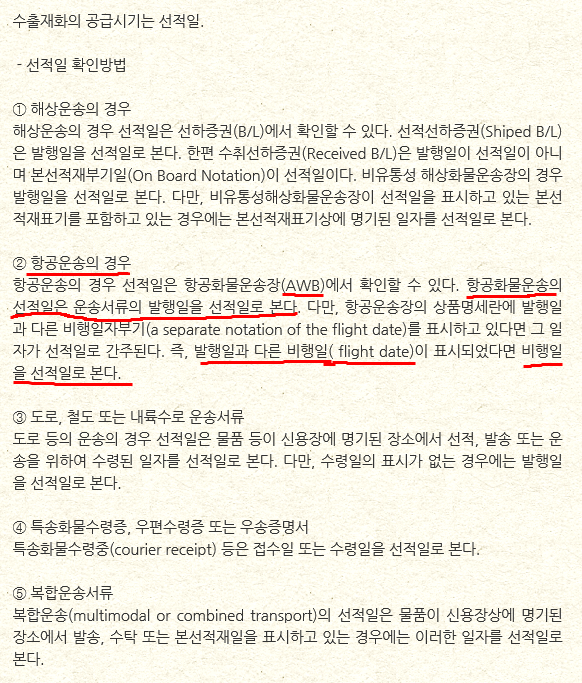

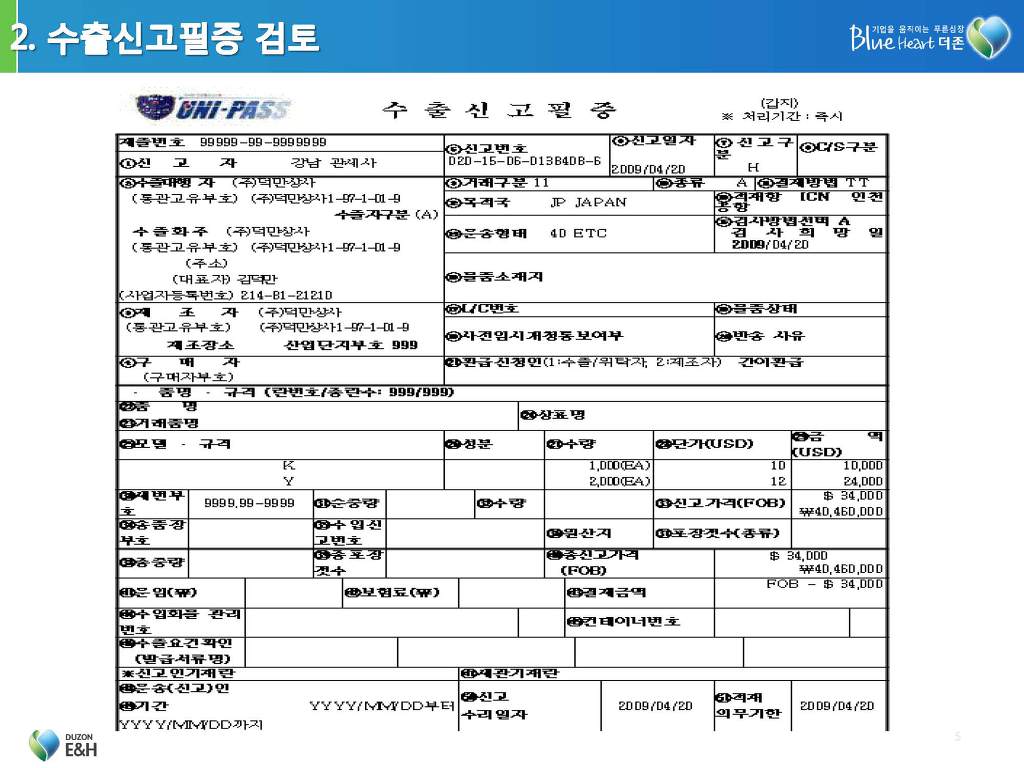

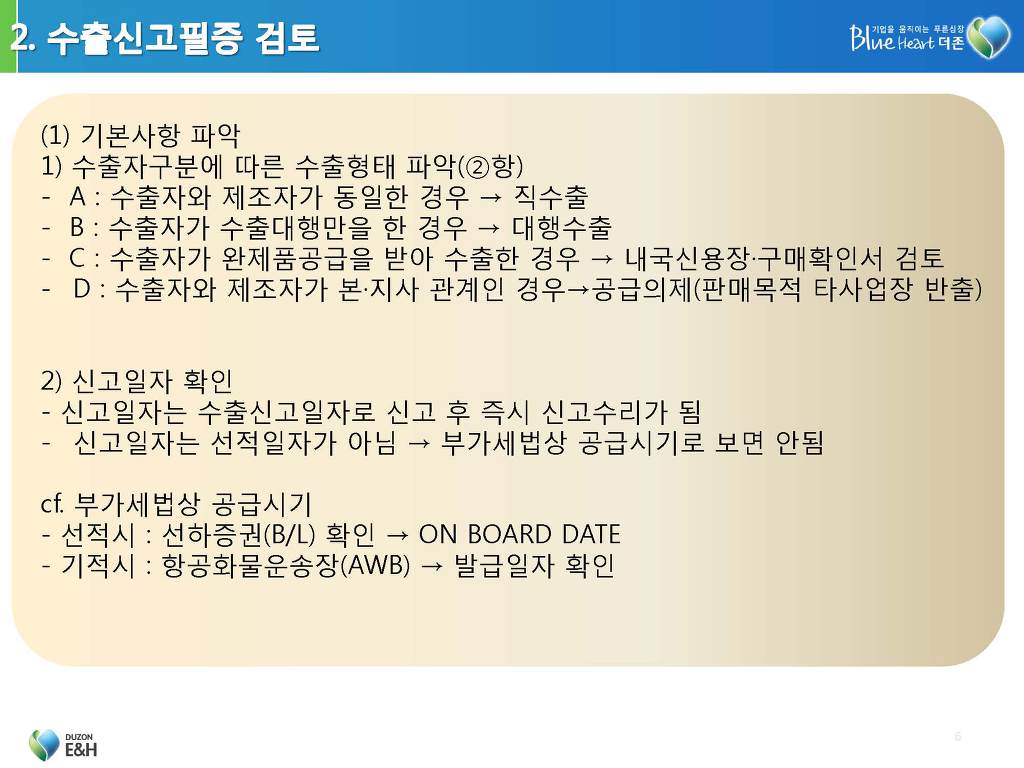

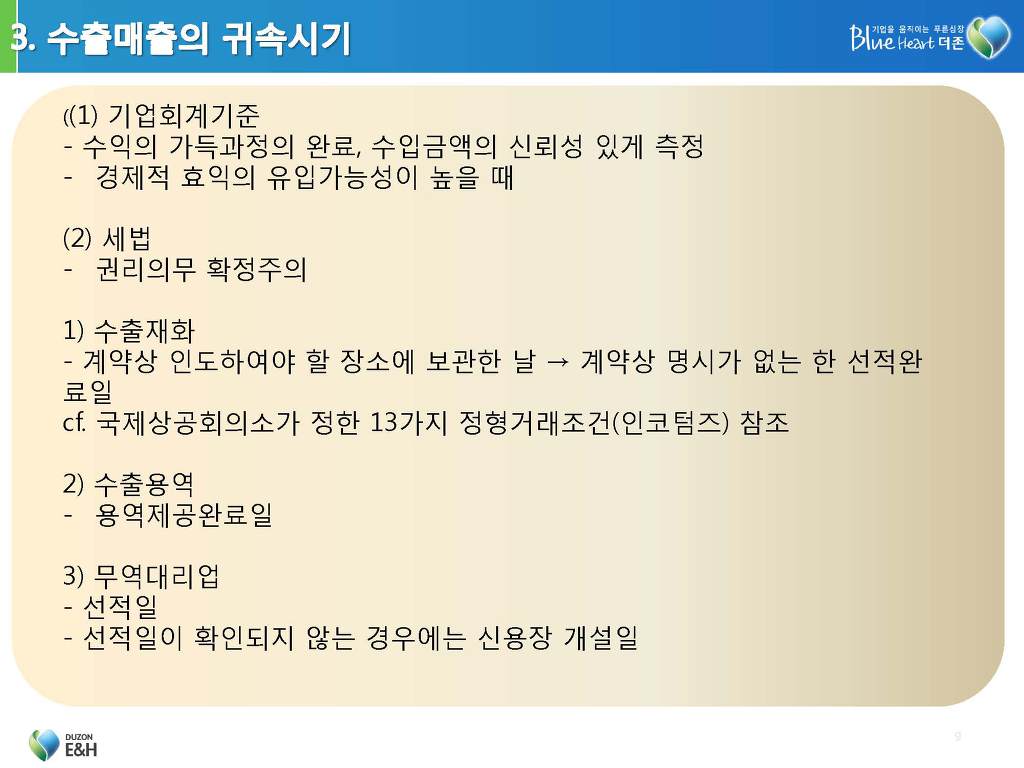

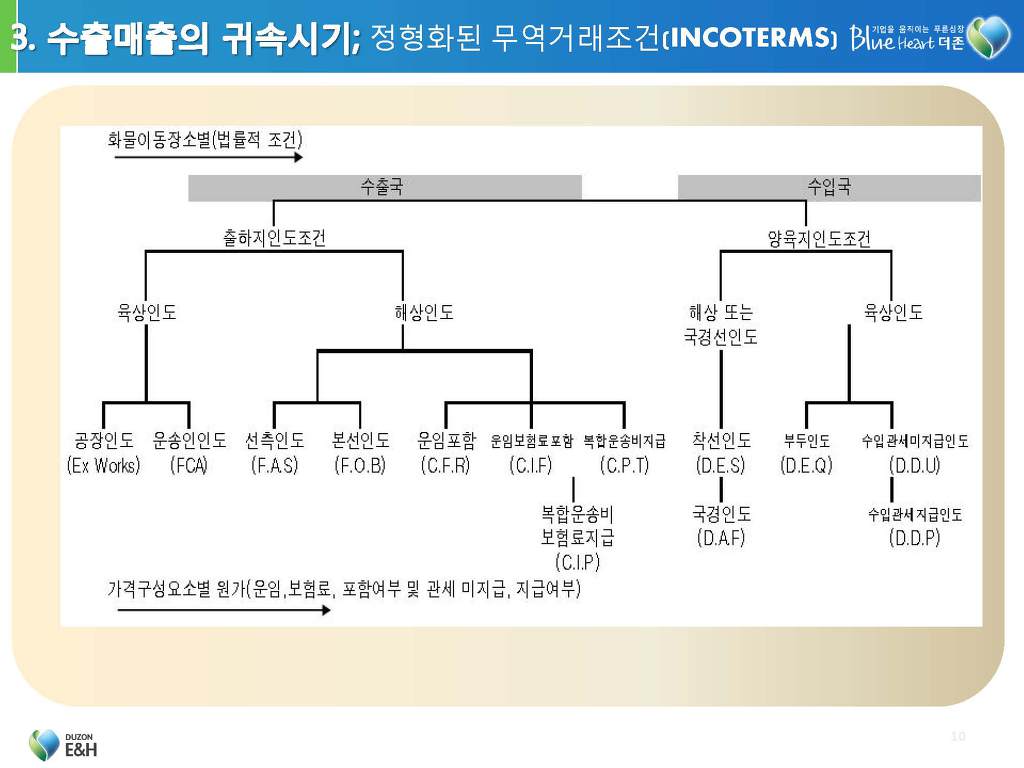

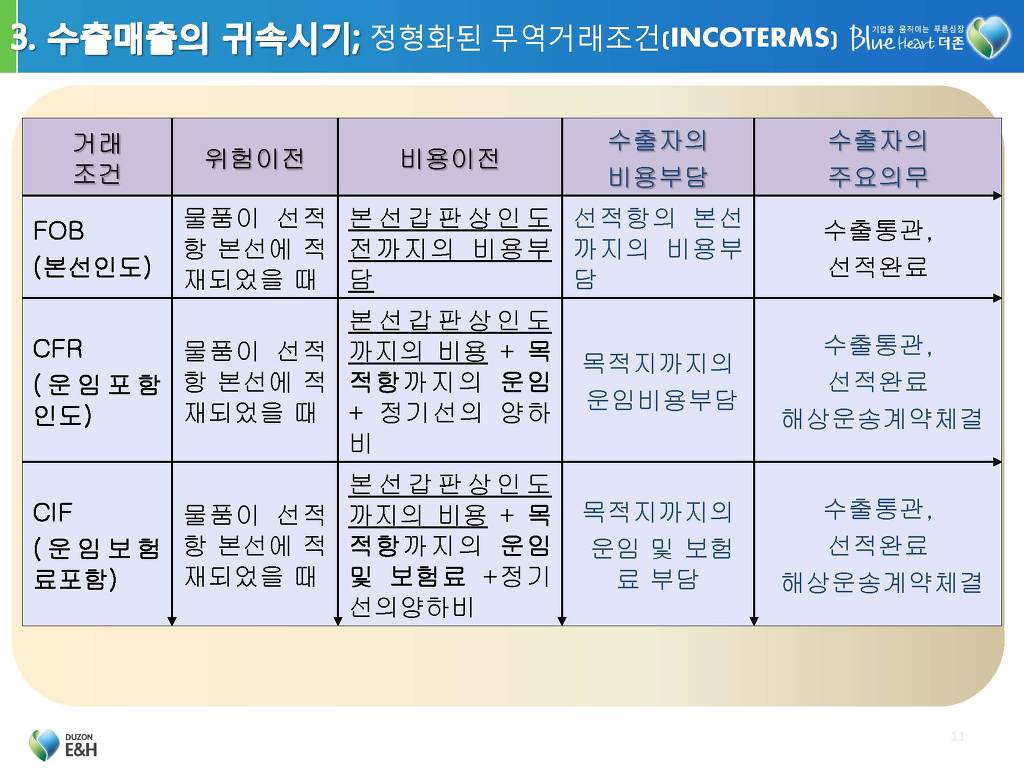

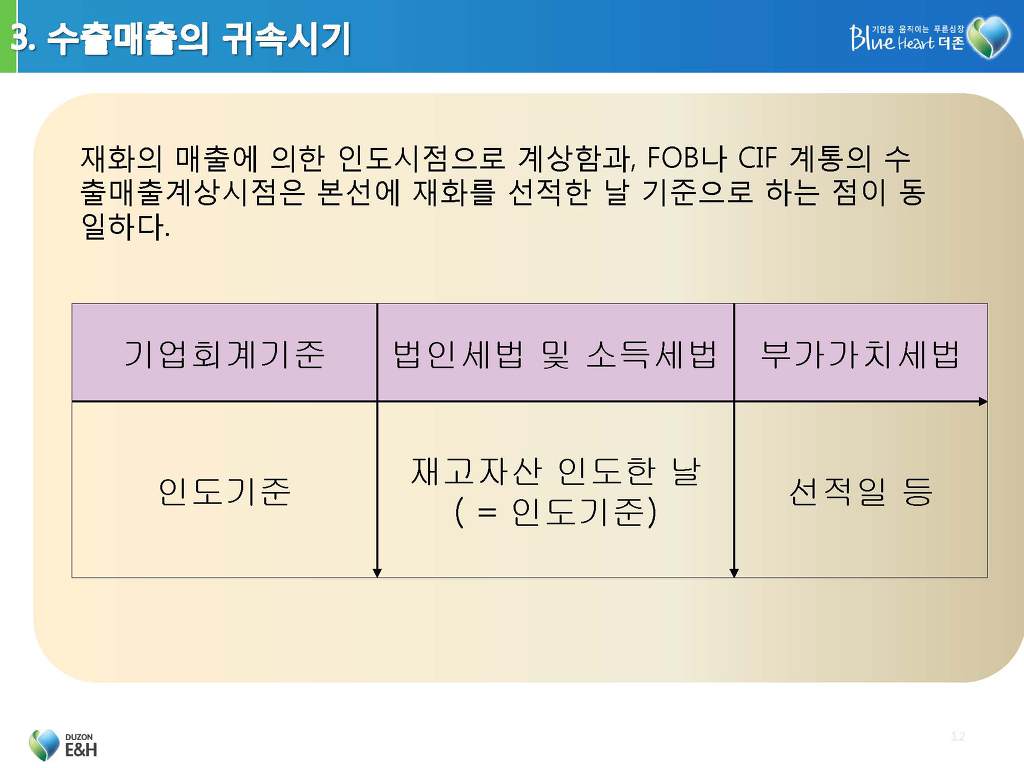

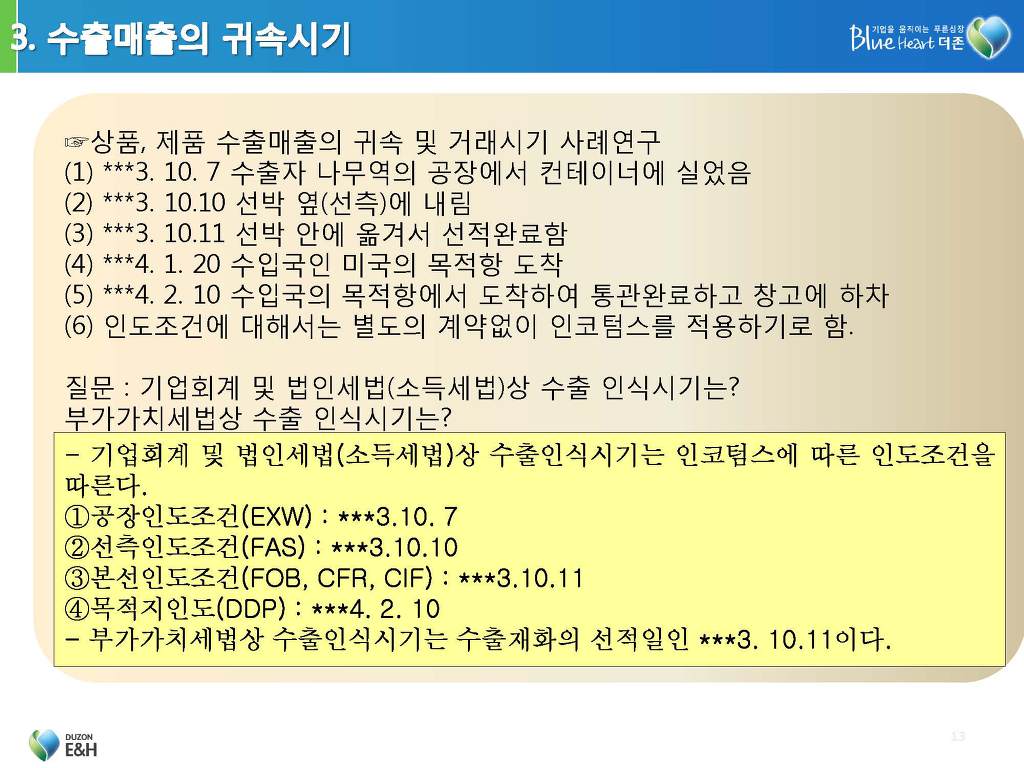

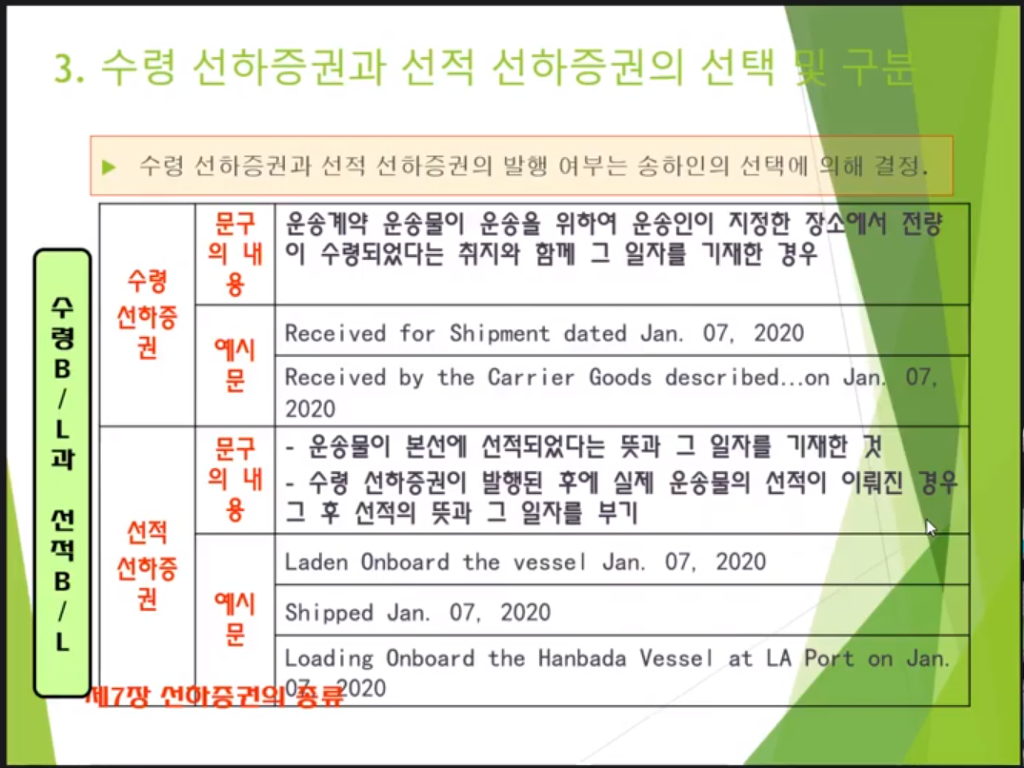

부가가치세법상 수출재화의 공급시기는 선적일이다.

여기서 선적일(On Board Date)1)은 무슨 의미이며 어디서 확인을 할 수 있는가를 알아야 한다.

만일 선적일을 잘못기재하면 영세율과세표준이 과소신고 되어 가산세 등의 불이익을 받게 된다.

선적일이란 수출화물이 선박의 갑판에 적재되는 날을 의미한다.

따라서 선적일을 확인하기 위해서는 선하증권(Bill of Lading)을 보면 확인이 된다.

주로 회계담당자들은 선적일을 수출신고필증상의 수출신고수리일자로 기재하는 경우가 있는데

이는 잘못된 것이다.

왜냐하면 수출신고수리일로부터 30일내에 선적되도록 되어 있고 그 때까지 선적되지 않으면 신고수리가 취소되거나 벌금을 부과 받게 된다.

따라서 통상적으로 수출신고수리일로부터 2~3일 후에 선적된다고 보면 된다.

실무자들이 선하증권(B/L)상의 선적일을 확인하기가 번거로운 경우에는

관세청 홈페이지(www.customs.go.kr)의 수출이행내역조회에서 수출신고번호를 입력하면 출항일자가 나오는데 이를 선적일로 보는 경우가 있는 데 선적이후 1~2일 이후에 출항되므로 약간 차이가 나는 점을 주의하여야 한다.

특히, 과세기간말의 경우에는 선적일을 언제로 볼 것인가에 따라 당기에 포함시켜야 될 것인가 또는 차기로 신고하여야 할 것인가의 구분이 중요한데

이를 잘못 신고할 경우 영세율신고불성실 가산세(1%)와 귀속시기 차이로 인한 과소신고불성실 가산세를 부과당할

우려가 있으니 반드시 선하증권 상의 선적일을 확인하여야 한다.

다음검색