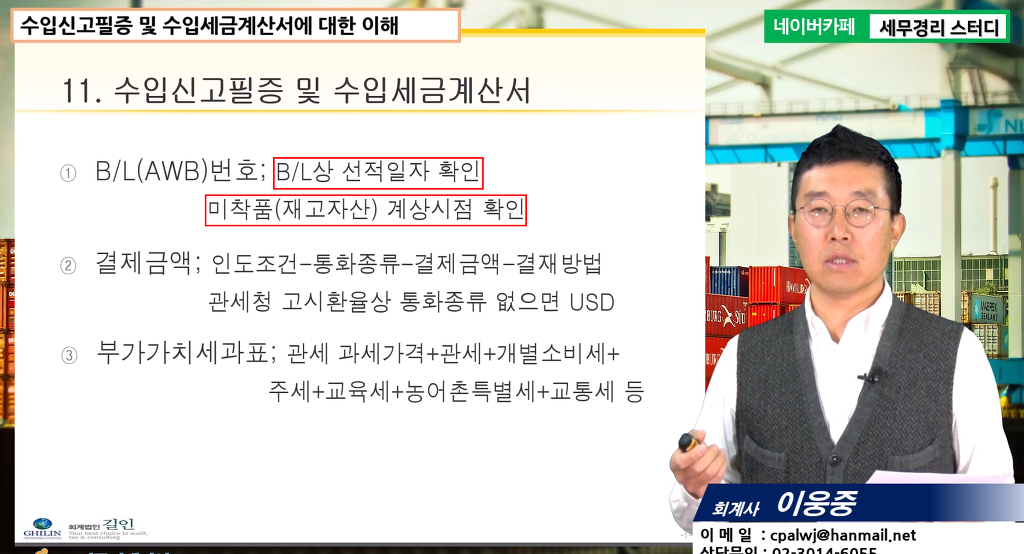

④ 미착상품 - 기업회계상 수입품을 미착품으로 인식하는 시점은 구매계약조건 등에 따라 회사가 상품 등에 대한 실질적인 권리를 취득하는 시점이다(기준서 10

작성자ROK Ju.작성시간10.02.14조회수2,056 목록 댓글 0미착상품

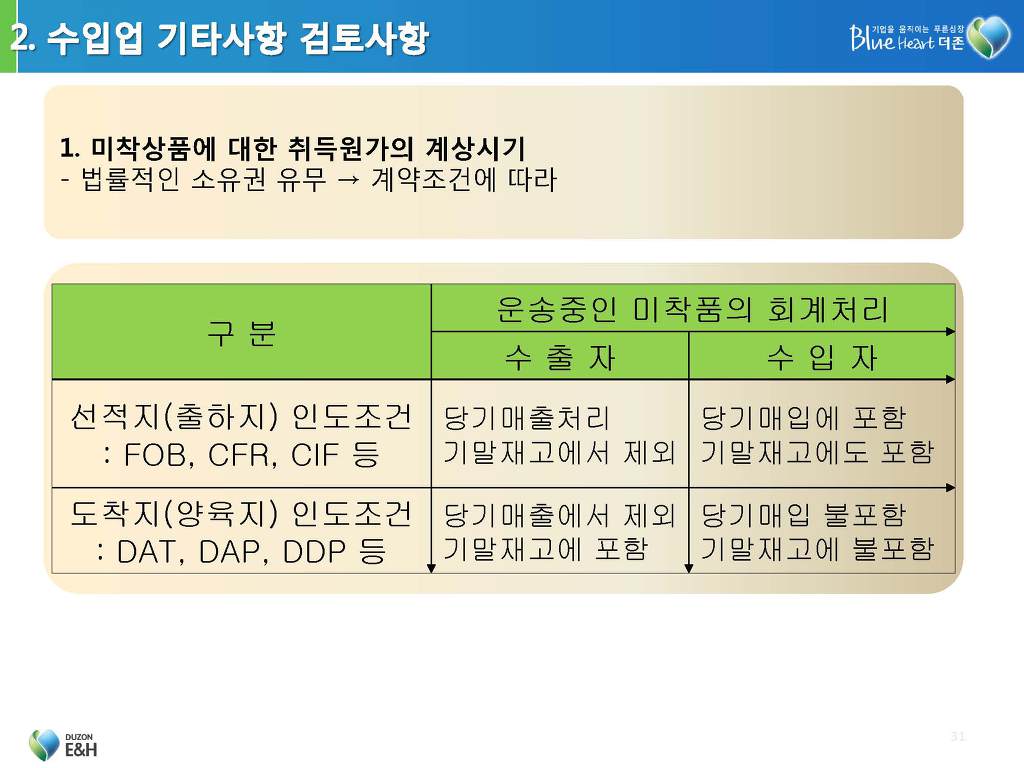

미착상품은 결산일 현재 도착하지 아니한 상품을 말하며

선적지인도기준에 의한 상품구입의 경우에는 운송 중이라도 구매자의 재고자산에 해당되며

목적지인도기준에 의하면 목적지에 도달하기 전까지는 판매자의 재고자산에 해당된다.

기업회계상 수입품을 미착품으로 인식하는 시점은 구매계약조건 등에 따라 회사가 상품 등에 대한 실질적인 권리를 취득하는 시점이다(기준서 10호 A24).

미착상품이란 상품을 주문하였으나 아직 운송 중에 있어 도착하지 않은 상품을 말한다.

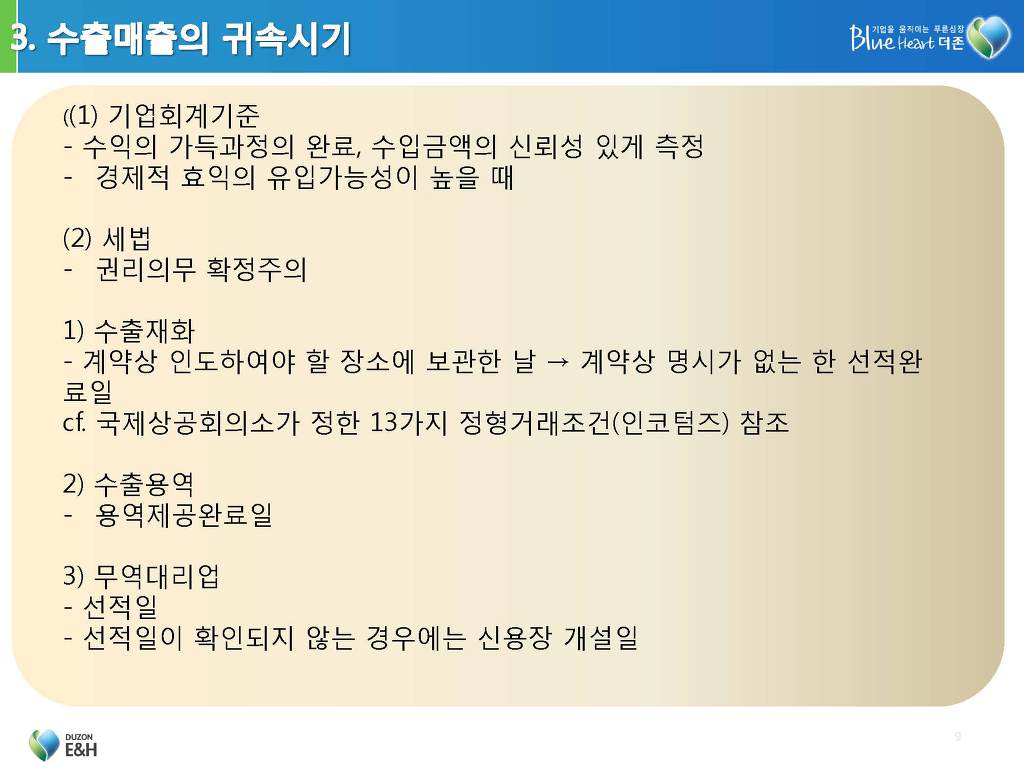

기말시점에 미착상품이 있을 경우 기말재고자산에의 포함 여부가 문제되는데, 이것을 판단하는 기준으로 선적지인도기준과 목적지인도기준이 있다.

선적지인도기준이란 선적시점에서 상품의 소유권이 매입자에게 이전되는 것을 말한다. 따라서 미착상품은 매입자의 기말재고자산에 포함되어야 하며, 판매자는 매출을 인식하여야 한다.

반면, 목적지인도기준이란 목적지에 도착한 시점에서 상품의 소유권이 매입자에게 이전되는 것을 말한다.

따라서 미착상품은 매입자의 기말재고자산에 포함되어서는 안되며, 판매자의 기말재고자산에 포함되어야 한다.

미착상품의 구분

|

구분 |

선적지인도기준 |

목적지인도기준 | |

|

매입자 |

매 입 |

당기매입 |

차기매입 |

|

당기 기말재고 |

포함 |

제외 | |

|

판매자 |

매 출 |

당기매출 |

차기매출 |

|

당기 기말재고 |

제외 |

포함 | |

2. 미착상품에 대한 취득원가의 계상시기

- 법률적인 소유권 유무 → 계약조건에 따라

거 래 조 건 | 취득원가 계상시점 |

EXW(공장인도조건) | 매도인의 공장 등에서 인수하는 시점 |

FAS(선측인도조건) | 매도인이 선측에 인도하는 시점 |

FOB ‧ CFR ‧ CIF | 매도인이 본선에 인도하는 시점 |

CPT(운송비지급조건) | 매수인이 지정한 운송인에게 인도하는 시점 |

DES(착선인도조건) | 수입항에 도착하여 인도하는 시점 |

DDU(관세미지급인도조건) | 수입통관시점에서 매수인이 인수하는 시점 |

DDP(관세지급인도조건) | 수입통관 되어 매수인이 인수하는 시점 |