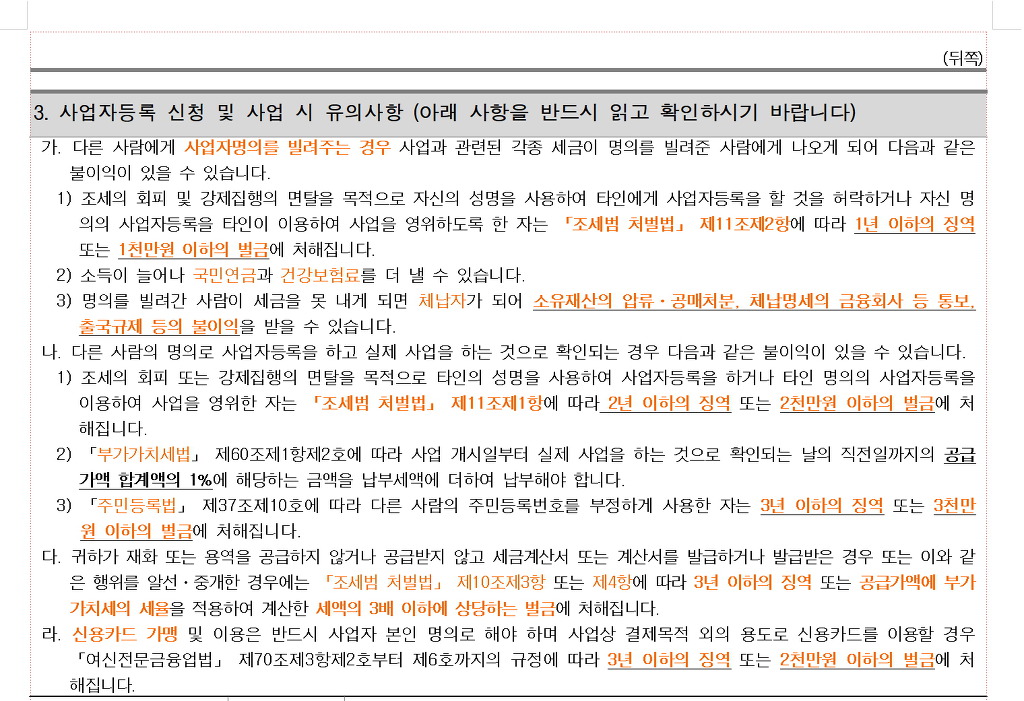

▶ 명의 대여 행위에 대한 처벌 - 조세범처벌법 2년이하의 징역 또는 2천만원 이하의 벌금 , 빌려준 사람 1년 이하의 징역 또는 1천만원 이하의 벌금

작성자ROK Ju.작성시간19.10.15조회수903 목록 댓글 0

명의 대여 행위에 대한 처벌이 대폭 강화되었습니다.

♣ 명의대여 사업자의 경우

- 조세회피 등의 목적으로 타인의 명의를 빌려 사업자등록을 한 자는 2년 이하의 징역 또는

2천만원 이하의 벌금에 처해집니다.

♣ 명의대여를 허락한 자

- 조세회피 등의 목적으로 자신의 명의를 빌려주어 타인에게 사업자등록을 할 것을 허락한자는

1년 이하의 징역 또는 1천만원 이하의 벌금에 처해집니다.

♣ 부가가치세법상 타인의 명의로 사업자등록을 하거나 사업을 한 것으로 확인되는 경우,

공급가액의 1%를 가산세로 부과합니다.

♣ 소득세법상 부당무신고가산세 또는 부당과소신고가산세

실제 사업을 한 사람이 소득세 신고를 하지 않은 경우에는 부당무신고가산세 40%,

만약 신고를 했다면 부당과소신고가산세 40%를 부과 받을 가능성이 큽니다.

♣ 만약 주식을 차명으로 가지고 있는 경우에는 주식변동상황명세서 불성실 가산세를 부과하는 등 각종 세법상 명의를 제대로 보고하지 않음으로 인해 받게 되는 불이익은 다 해당할 수 있습니다.

더불어 '부정한 행위'로 취급을 받으니 과중한 처분을 받게 됩니다.

조세범처벌법 제11조 [ 명의대여행위 등 ]

① 조세의 회피 또는 강제집행의 면탈을 목적으로 타인의 성명을 사용하여 사업자등록을 하거나 타인 명의의 사업자등록을

이용하여 사업을 영위한 자는 2년 이하의 징역 또는 2천만원 이하의 벌금에 처한다.(2015.12.29 개정)

② 조세의 회피 또는 강제집행의 면탈을 목적으로 자신의 성명을 사용하여 타인에게 사업자등록을 할 것을 허락하거나

자신 명의의 사업자등록을 타인이 이용하여 사업을 영위하도록 허락한 자는 1년 이하의 징역 또는 1천만원 이하의 벌금에

처한다.(2015.12.29. 개정)

조세 회피 조세 회피(영어: tax avoidance)는 차단을 피하기 위해 정상적으로는 하지 않는 비정상적인 과정을 통해 조세를 피하는 것을 말한다. |

강제집행 면탈죄 강제집행 면탈죄(強制執行免脫罪)는 강제집행을 면할 목적으로 재산을 은닉·손괴·허위양도 또는 허위의 채무를 부담하여 채권자를 해하는 대한민국 형법상의 범죄이다. 3년 이하의 징역이나 1천만원 이하의 벌금에 처한다.(제 327조) 민사상 사해행위 취소 소송의 대상이 되며 형사적 처벌도 받는다. |

조세범처벌법 제3조 [ 조세 포탈 등 ]

① 사기나 그 밖의 부정한 행위로써 조세를 포탈하거나 조세의 환급ㆍ공제를 받은 자는 2년 이하의 징역 또는 포탈세액, 환급ㆍ공제

받은 세액(이하 “포탈세액등”이라 한다)의 2배 이하에 상당하는 벌금에 처한다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에

는 3년 이하의 징역 또는 포탈세액등의 3배 이하에 상당하는 벌금에 처한다.(2010.01.01 개정)

1. 포탈세액등이 3억원 이상이고, 그 포탈세액등이 신고ㆍ납부하여야 할 세액(납세의무자의 신고에 따라 정부가 부과ㆍ징수하는

조세의 경우에는 결정ㆍ고지하여야 할 세액을 말한다)의 100분의 30 이상인 경우(2010.01.01 개정)

2. 포탈세액등이 5억원 이상인 경우(2010.01.01 개정)

② 제1항의 죄를 범한 자에 대해서는 정상(情狀)에 따라 징역형과 벌금형을 병과할 수 있다.(2010.01.01 개정)

③ 제1항의 죄를 범한 자가 포탈세액등에 대하여 「국세기본법」 제45조 [ 수정신고 ]에 따라 법정신고기한이 지난 후 2년 이내에

수정신고를 하거나 같은 법 제45조의3[ 기한후 신고 ]에 따라 법정신고기한이 지난 후 6개월 이내에 기한 후 신고를 하였을

때에는 형을 감경할 수 있다.(2010.01.01 개정)

④ 제1항의 죄를 상습적으로 범한 자는 형의 2분의 1을 가중한다.(2010.01.01 개정)

⑤ 제1항에서 규정하는 범칙행위의 기수(旣遂) 시기는 다음의 각 호의 구분에 따른다.(2010.01.01 개정)

1. 납세의무자의 신고에 의하여 정부가 부과ㆍ징수하는 조세: 해당 세목의 과세표준을 정부가 결정하거나 조사결정한 후

그 납부기한이 지난 때. 다만, 납세의무자가 조세를 포탈할 목적으로 세법에 따른 과세표준을 신고하지 아니함으로써

해당 세목의 과세표준을 정부가 결정하거나 조사결정할 수 없는 경우에는 해당 세목의 과세표준의 신고기한이 지난 때로 한다.

(2010.01.01 개정)

2. 제1호에 해당하지 아니하는 조세: 그 신고ㆍ납부기한이 지난 때(2010.01.01 개정)

⑥ 제1항에서 “사기나 그 밖의 부정한 행위”란 다음 각 호의 어느 하나에 해당하는 행위로서 조세의 부과와 징수를 불가능하게

하거나 현저히 곤란하게 하는 적극적 행위를 말한다.(2010.01.01 개정)

1. 이중장부의 작성 등 장부의 거짓 기장(2010.01.01 개정)

2. 거짓 증빙 또는 거짓 문서의 작성 및 수취(2010.01.01 개정)

3. 장부와 기록의 파기(2010.01.01 개정)

4. 재산의 은닉, 소득ㆍ수익ㆍ행위ㆍ거래의 조작 또는 은폐(2010.01.01 개정)

5. 고의적으로 장부를 작성하지 아니하거나 비치하지 아니하는 행위 또는 계산서, 세금계산서 또는 계산서합계표, 세금계산서

합계표의 조작(2010.01.01 개정)

6. 「조세특례제한법」 제5조의2[ 중소기업 정보화지원사업에 대한 과세특례 ] 제1호에 따른 전사적 기업자원 관리설비의 조작

또는 전자세금계산서의 조작(2015.12.29 개정)

7. 그 밖에 위계(僞計)에 의한 행위 또는 부정한 행위(2010.01.01 개정)

조세범처벌법 제7조 [ 체납처분 면탈 ]

① 납세의무자 또는 납세의무자의 재산을 점유하는 자가 체납처분의 집행을 면탈하거나 면탈하게 할 목적으로 그 재산을 은닉ㆍ

탈루하거나 거짓 계약을 하였을 때에는 3년 이하의 징역 또는 3천만원 이하의 벌금에 처한다.(2010.01.01 개정)

② 「형사소송법」 제130조 제1항에 따른 압수물건의 보관자 또는 「국세징수법」 제39조[ 압류 동산의 사용ㆍ수익 ] 제1항에

따른 압류물건의 보관자가 그 보관한 물건을 은닉ㆍ탈루하거나 손괴 또는 소비하였을 때에도 제1항과 같다.(2015.12.29 개정)

③ 제1항과 제2항의 사정을 알고도 제1항과 제2항의 행위를 방조하거나 거짓 계약을 승낙한 자는 2년 이하의 징역 또는

2천만원 이하의 벌금에 처한다.(2010.01.01. 개정)