부동산임대업 이자비용 있는 곳은 건물에 대하여 감가상각 절대 하지 말것.!!

계속 이자비용이 인출금초과액이 생기므로 지급이자 손금불산입 장기적으로 안 좋다.

양도소득세 신고시 부동산을 팔경우 실제거래가액으로 신고 또는 환산가액 신고시 취득가액에서 건물에서 감가상각한 감가상각누계액을 차감한다.

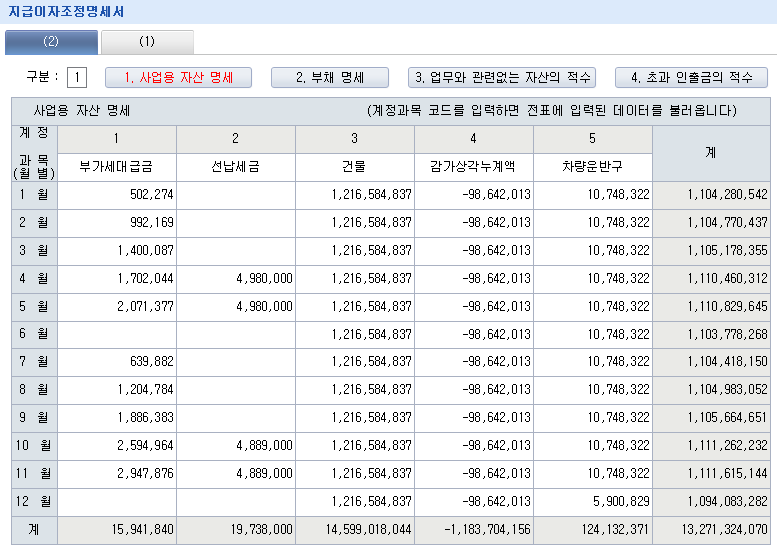

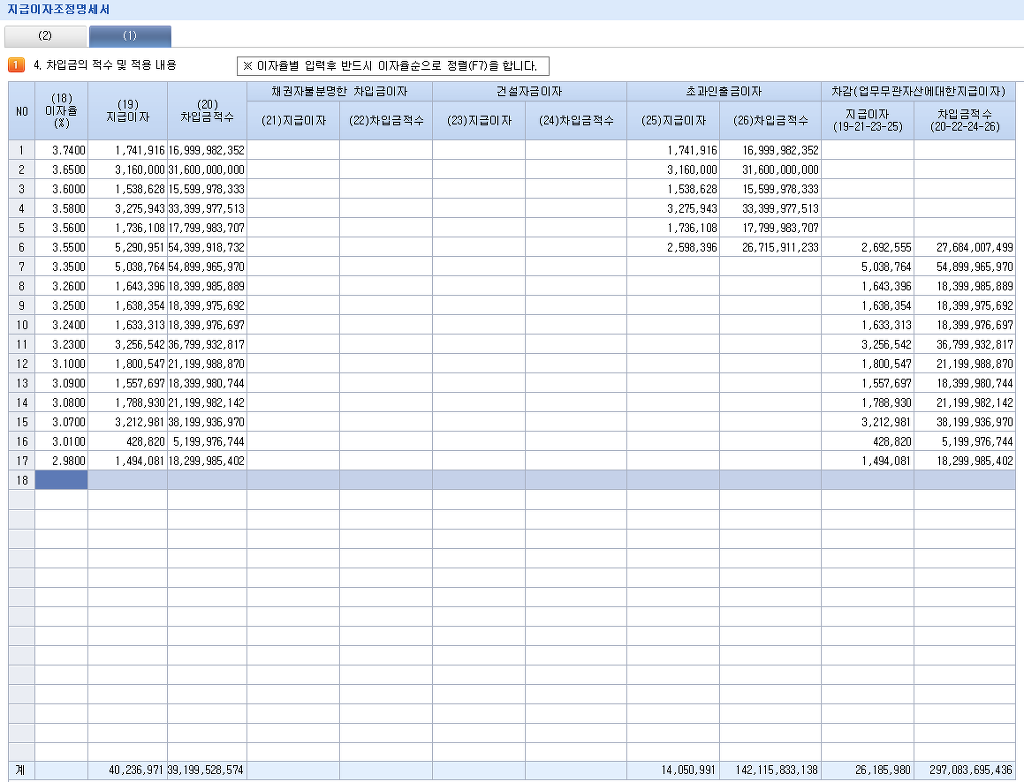

Q. 초과인출금 관련 사업용자산 가액의 계산방법

초과인출금에 대한 지급이자 필요결경비 불산입금액을 계산함에 있어 사업용자산은 장부가액으로 하도록 되어 있는데요.

건물의 경우 감가상각누계액을 차감한 금액으로 자산을 계상해야 하는지요?

A. 답변:초과인출금 관련 사업용자산 가액의 계산방법 답변일2016-05-15

안녕하십니까? 항상 국세행정에 대한 관심과 협조에 감사드립니다.

종합소득세 확정신고 및 근로,자녀장려금에 대한 상담문의가 폭주하고 있어 답변이 지연되고 있는 점 양해하여 주시기 바랍니다.

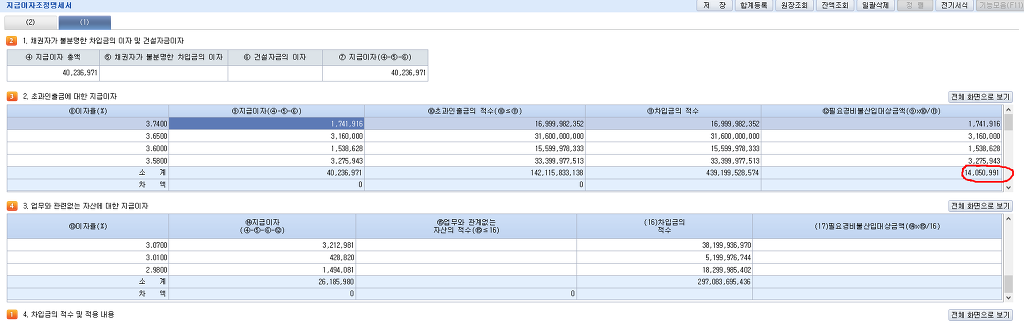

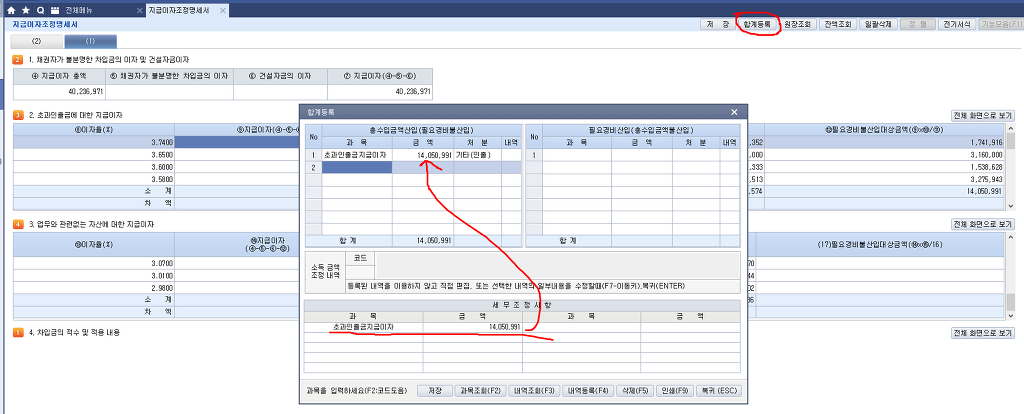

초과인출금에 대한 지급이자의 필요경비 불산입금액을 계산함에 있어 「소득세법 시행령」제61조 제1항 제2호의 사업용자산 중 감가상각대상자산은 당해 자산의 장부가액(취득가액과 자본적지출의 합계액에서 감가상각누계액을 차감한 금액)으로 하는 것입니다.

소득세법 시행규칙 제27조 【가사관련경비】

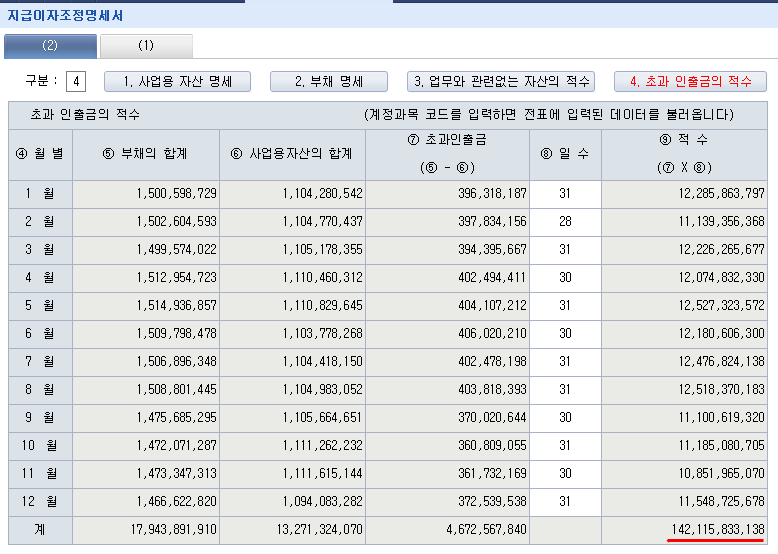

① 영 제61조 제1항 제2호의 규정에 의하여 필요경비에 산입하지 아니하는 금액은 다음 산식에 의하여 계산한 금액으로 한다. 이 경우 적수의 계산은 매월말 현재의 초과인출금 또는 차입금의 잔액에 경과일수를 곱하여 계산할 수 있다

지급이자 × | 당해 과세기간 중 부채의 합계액이 사업용자산의 합계액을 초과하는 금액(이 조에서 “초과인출금”이라 한다)의 적수 |

당해 과세기간 중 차입금의 적수

|

② 제1항의 규정을 적용함에 있어서 초과인출금의 적수가 차입금의 적수를 초과하는 경우에는 그 초과하는 부분은 없는 것으로 본다.

③ 제1항에 규정하는 부채에는 법 및 「조세특례제한법」에 의하여 필요경비에 산입한 충당금 및 준비금은 포함하지 아니하는 것으로 한다. (2005. 3. 19. 개정)

아래 관련예규를 참고하시기 바랍니다.

[참고사항]

소득, 소득세과-824, 2010.07.20

[ 제 목 ]

초과인출금 관련 사업용자산 가액의 계산방법

[ 요 지 ]

초과인출금에 대한 지급이자의 필요경비 불산입금액을 계산함에 있어 사업용자산 중 감가상각대상자산은 당해 자산의 장부가액으로 하는 것임.

3. 초과인출금의 적수의 계산은 매월말 현재의 초과인출금의 잔액에 경과일수를 곱하여 계산할 수 있는 것임.

소득46011-21418, 2000.12.13

1. 사업용자산의 합계액이 부채의 합계액에 미달하는 경우에 그 미달하는 금액(초과인출금)에 상당하는 부채의 지급이자는 소득세법 제33조 제1항 제5호, 같은법시행령 제61조 제1항 제2호 및 같은법시행규칙 제27조 제1항의 규정에 의하여 필요경비에 산입하지 아니함.

2. “사업용자산의 합계액”을 계산함에 있어서 토지와 건물의 가액은 장부가액으로 하며, 이 경우 취득가액은 소득세법시행령 제89조 제1항의 규정에 의하여 실제취득가액으로 하는 것임. 다만, 실제취득가액을 알 수 없는 경우에는 취득당시의 소득세법 제99조 및 같은법시행령 제164조의 규정에 의한 기준시가에 지방세법에 의한 취득세・등록세 상당액을 가산한 금액으로 할 수 있는 것임.

재고자산의 가액은 소득세법시행령 제91조의 규정에 의한 평가방법에 따라 평가한 가액으로 하는 것임.

3. 초과인출금의 적수의 계산은 매월말 현재의 초과인출금의 잔액에 경과일수를 곱하여 계산할 수 있는 것임.