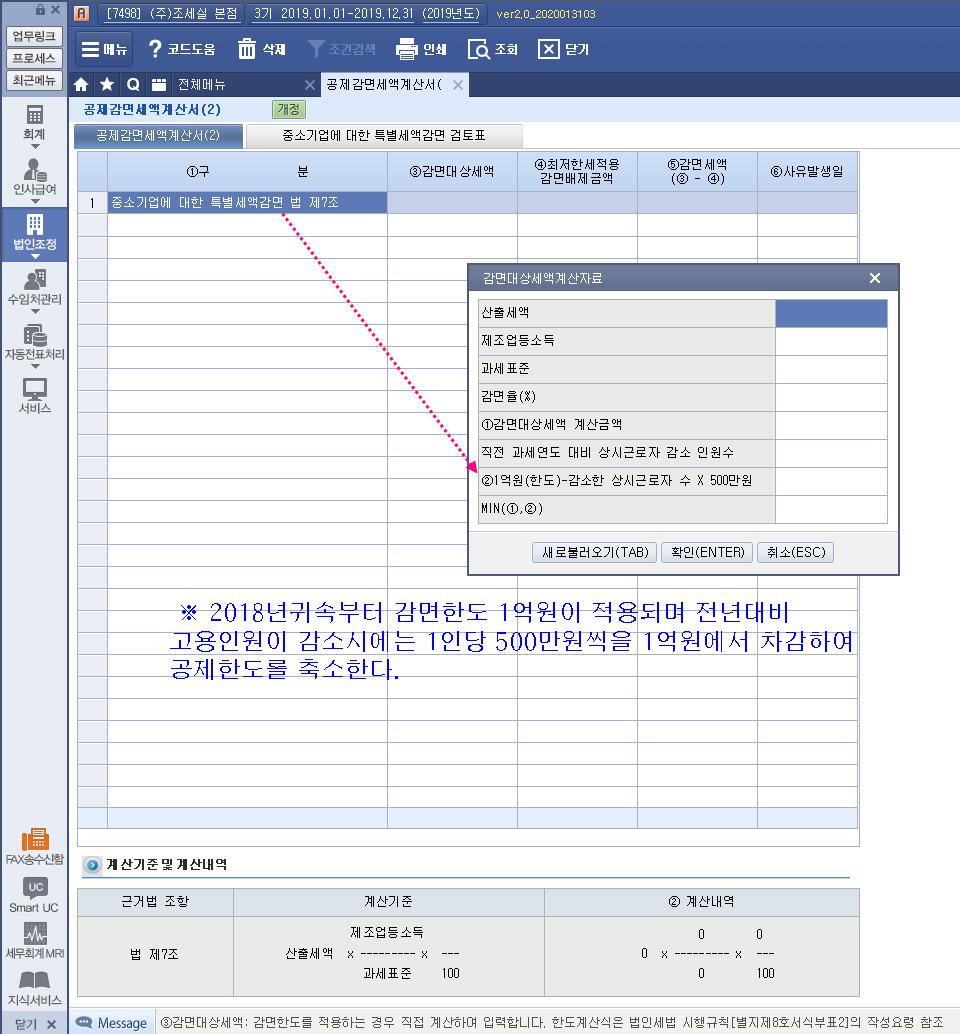

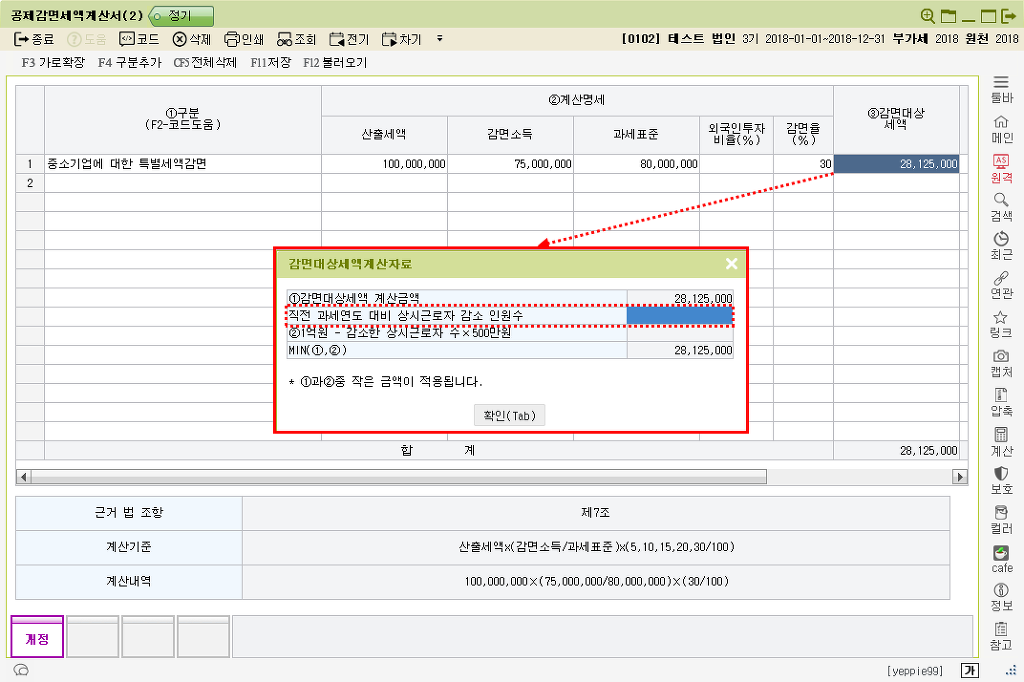

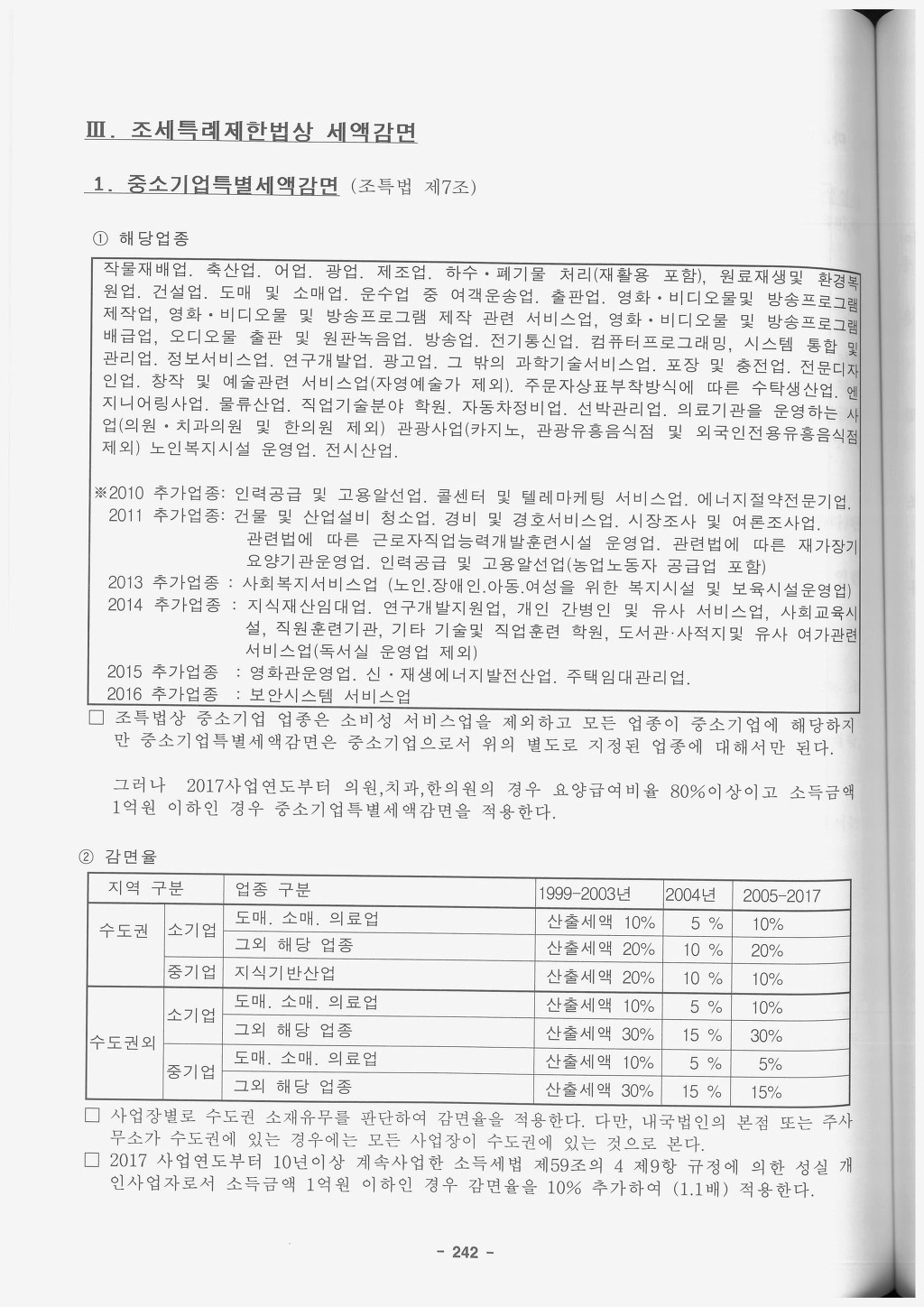

조세특례제한법 제7조 [ 중소기업에 대한 특별세액감면(2000.12.29 제목개정) ]

① 중소기업 중 다음 제1호의 감면 업종을 경영하는 기업에 대해서는 2017년 12월 31일 이전에 끝나는 과세연도까지 해당 사업장에

서 발생한 소득에 대한 소득세 또는 법인세에 제2호의 감면 비율을 곱하여 계산한 세액상당액을 감면한다.

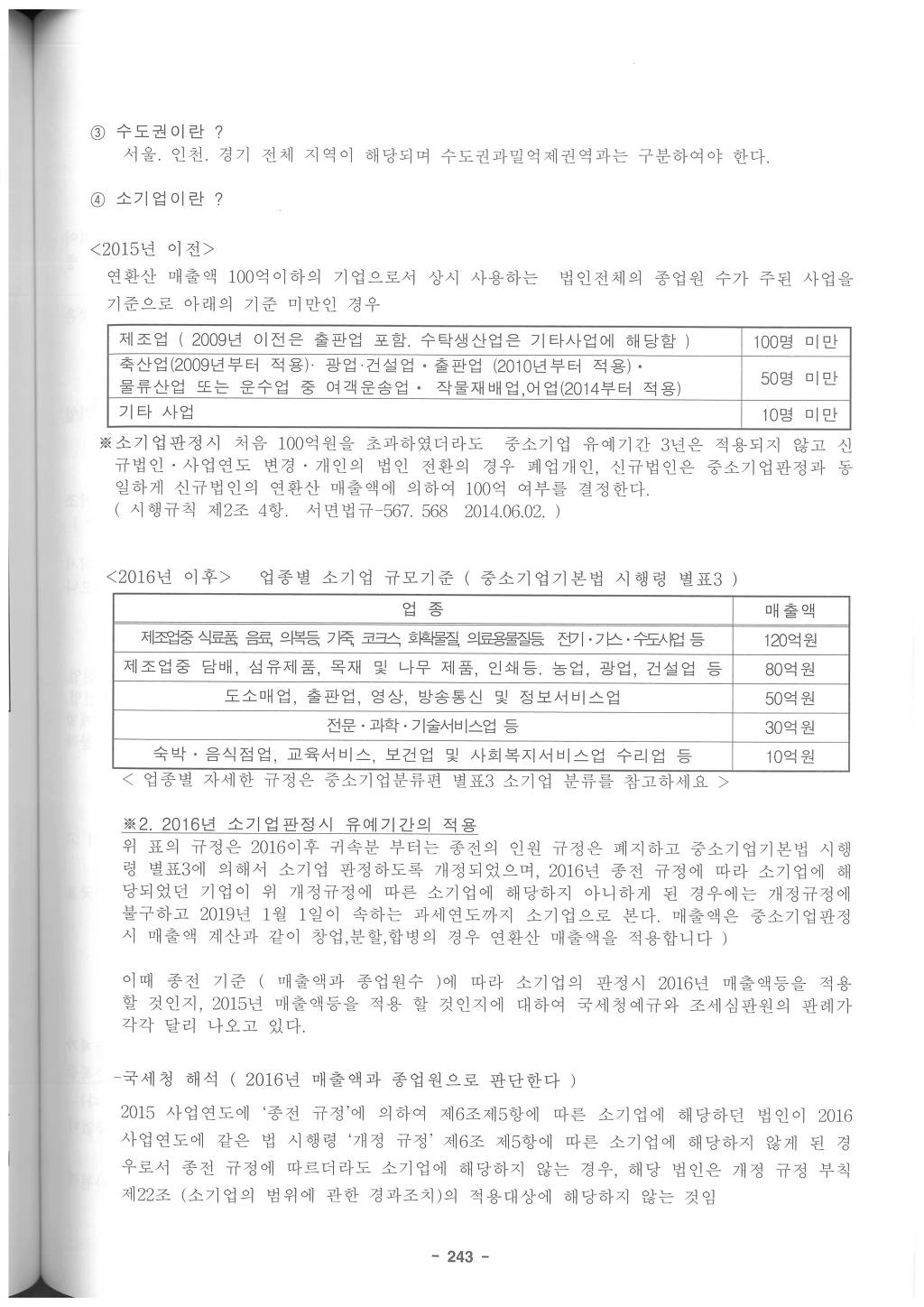

다만, 내국법인의 본점 또는 주사무소가 수도권에 있는 경우에는 모든 사업장이 수도권에 있는 것으로 보고 제2호에 따른 감면

비율을 적용한다.(2014.12.23 개정) [ 부칙 ]

자. 운수업 중 여객운송업(2008.12.26. 개정)

처. 물류산업(2008.12.26 개정)

---------------------------------------------------------------------

조세특례제한법 제6조 [ 창업중소기업 등에 대한 세액감면 ]

③ 창업중소기업과 창업벤처중소기업의 범위는 다음 각 호의 업종을 경영하는 중소기업으로 한다.(2010.01.01. 개정)

18. 대통령령으로 정하는 물류산업(이하 “물류산업”이라 한다)(2008.12.26 개정)

조세특례제한법시행령 제5조 [ 창업중소기업 등에 대한 세액감면 ]

⑧ 법 제6조 제3항 제18호에서 "대통령령으로 정하는 물류산업"이란 운수업 중 화물운송업, 화물취급업, 보관 및 창고업, 화물터미널운영업, 화물운송 중개ㆍ대리 및 관련 서비스업, 화물포장·검수 및 형량 서비스업, 「항만법」에 따른 예선업 및 「도선법」에 따른 도선업과 기타 산업용 기계장비 임대업 중 파렛트임대업(이하 "물류산업"이라 한다)을 말한다.(2014.02.21 개정)