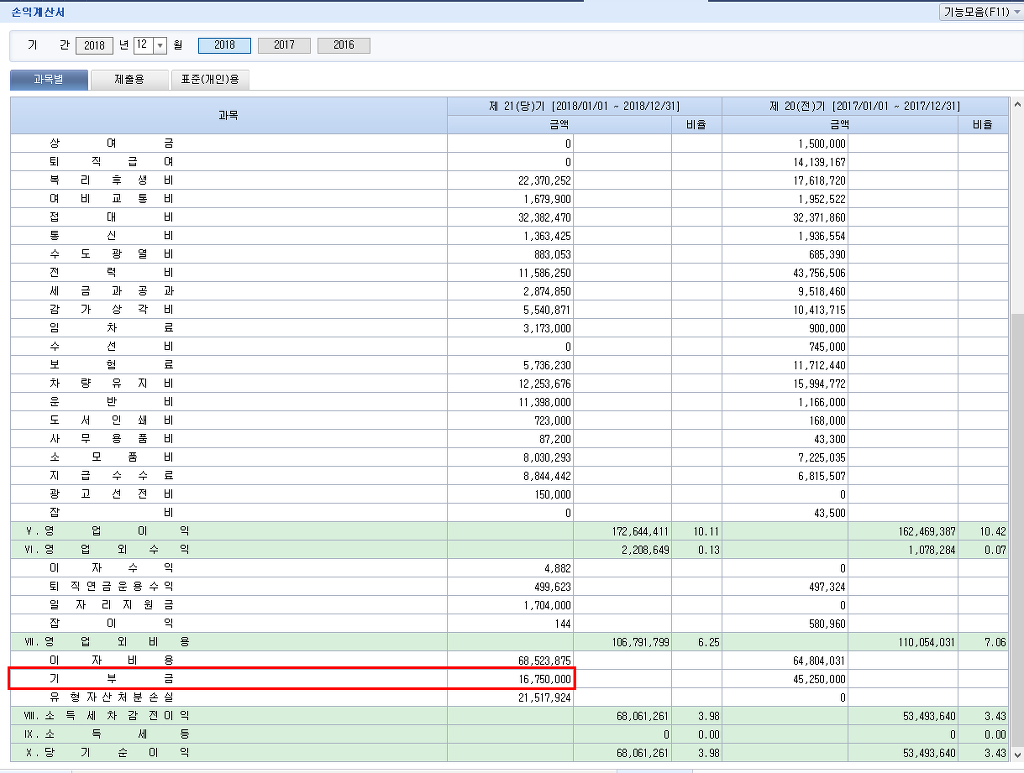

기부금 - 개인사업자 2014년귀속부터 필요경비 (이월기부금과 당기 발생기부금 → 당기분부터 공제하고 이월기부금은 오래된 것부터 공제)

작성자Jayden Ju.작성시간19.05.15조회수1,117 목록 댓글 0

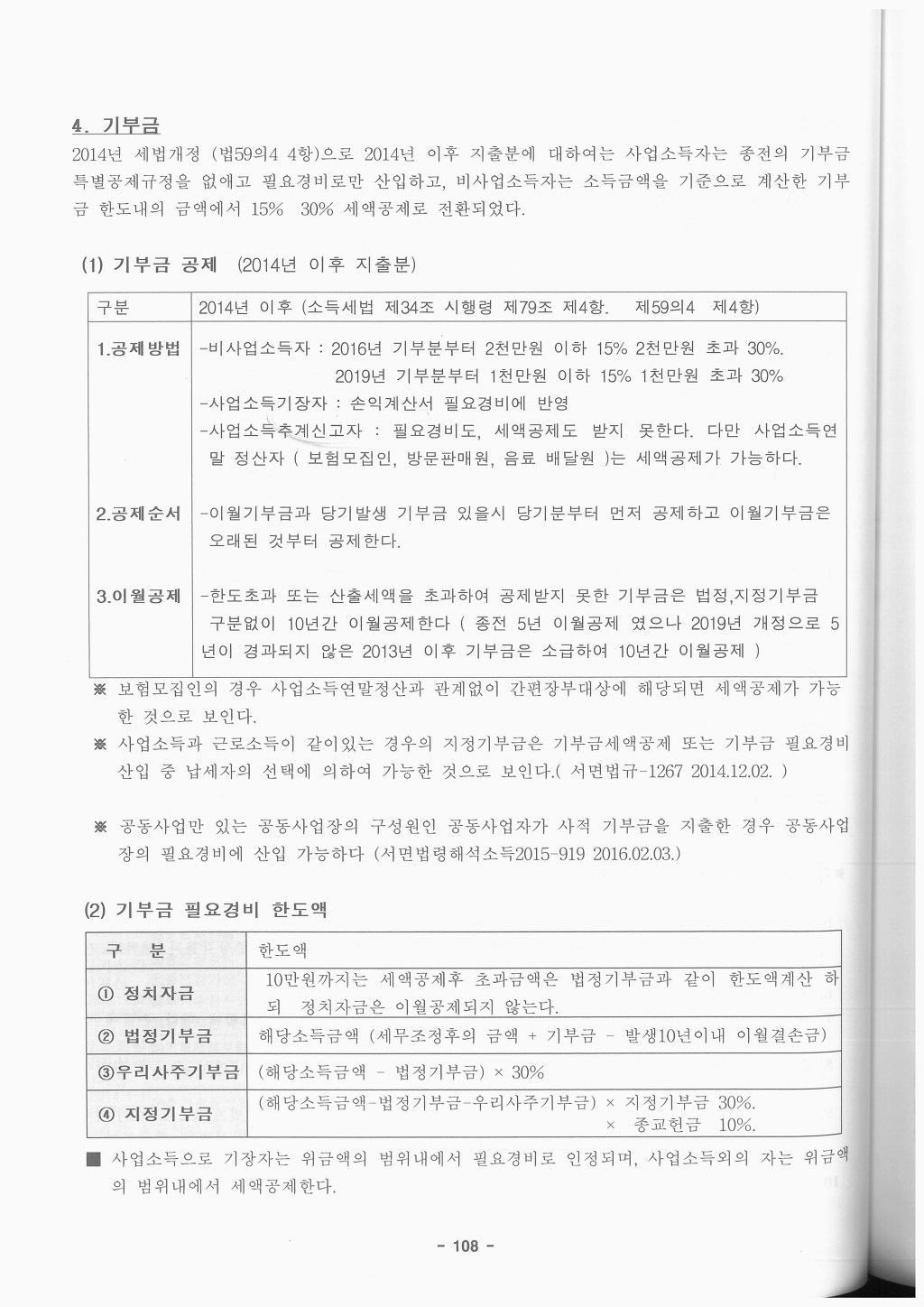

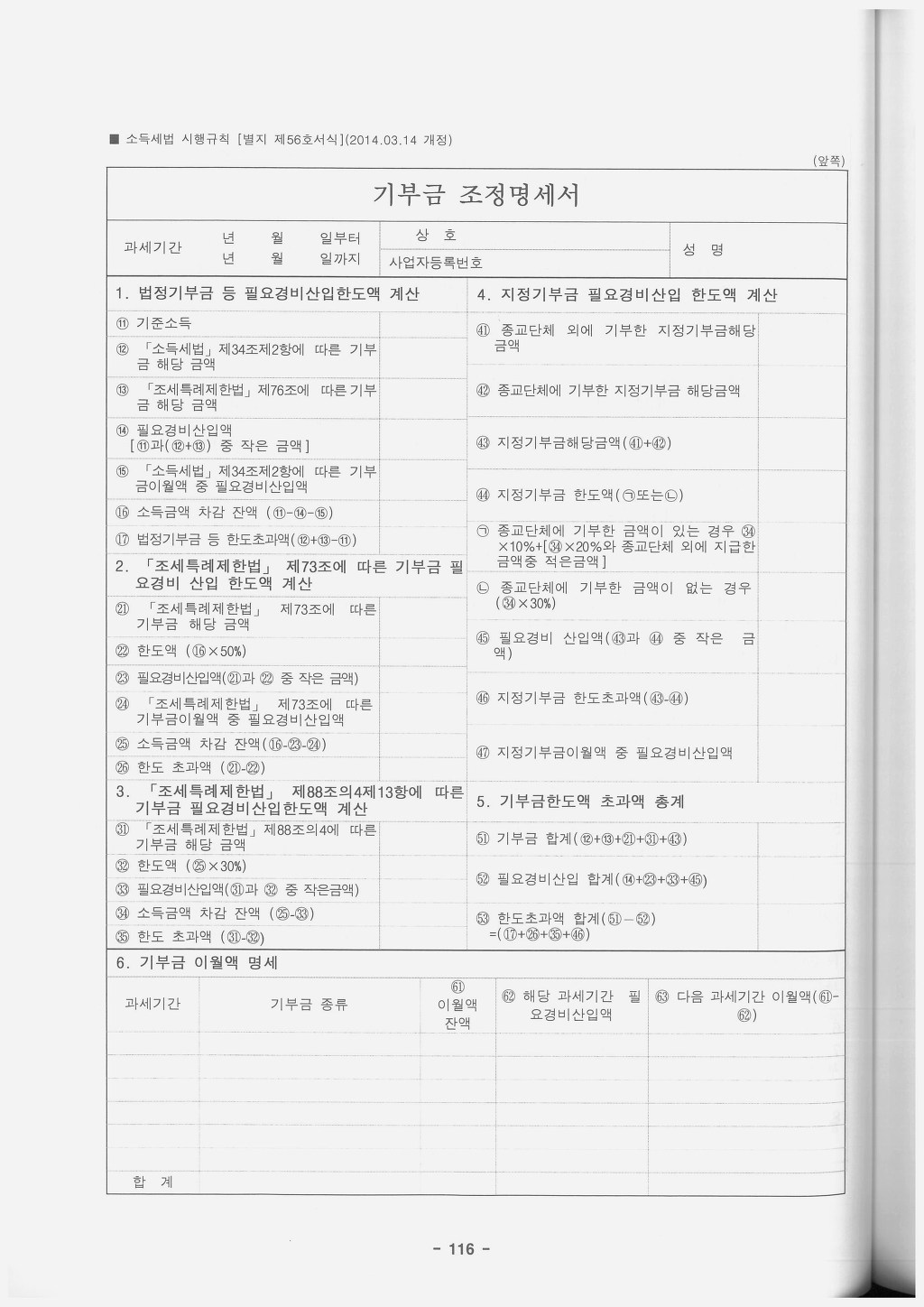

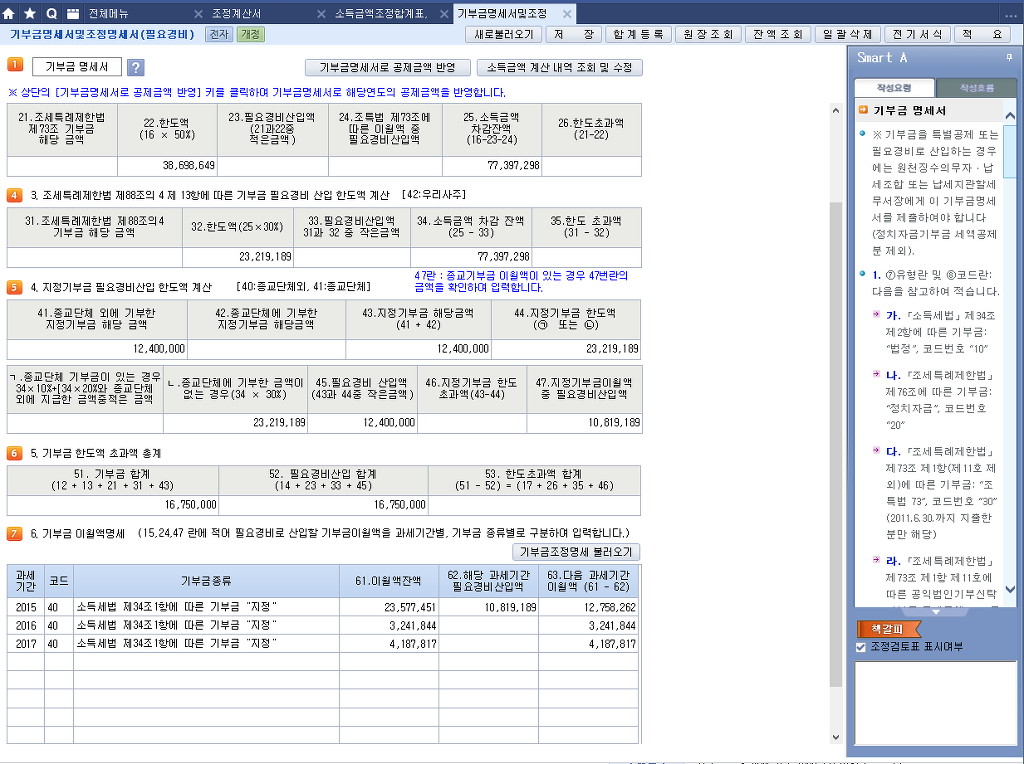

(2) 기부금 필요경비 한도액

구분 | 한도액 |

① 정치자금 | 10만원까지는 세액공제 후 초과금액은 법정기부금과 같이 한도액 계산 하되 정치자금은 이월공제되지 않는다. |

② 법정기부금 | 해당소득금액 (세무조정후의 금액 +기부금 – 발생10년이내 이월결손금) |

③ 우리사주기부금 | (해당소득금액 – 법정기부금) × 30% |

④ 지정기부금 | (해당소득금액 – 법정기부금 – 우리사주기부금) × 지정기부금 30% × 종교헌금 10% |

□ 사업소득으로 기장자는 위 금액의 범위내에서 필요경비로 인정되며, 사업소득외의 자는 위 금액의 범위내에서

세액공제한다.

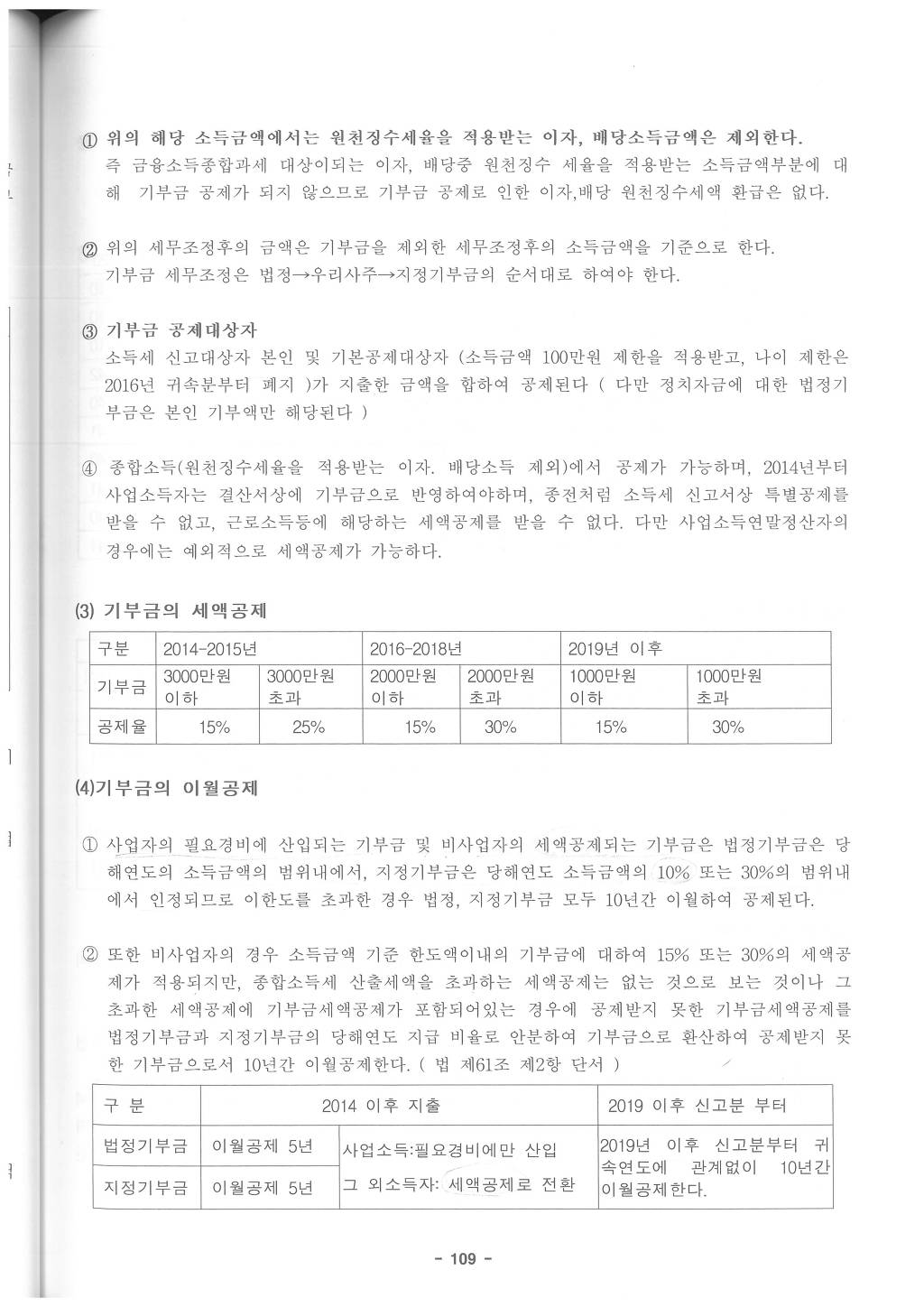

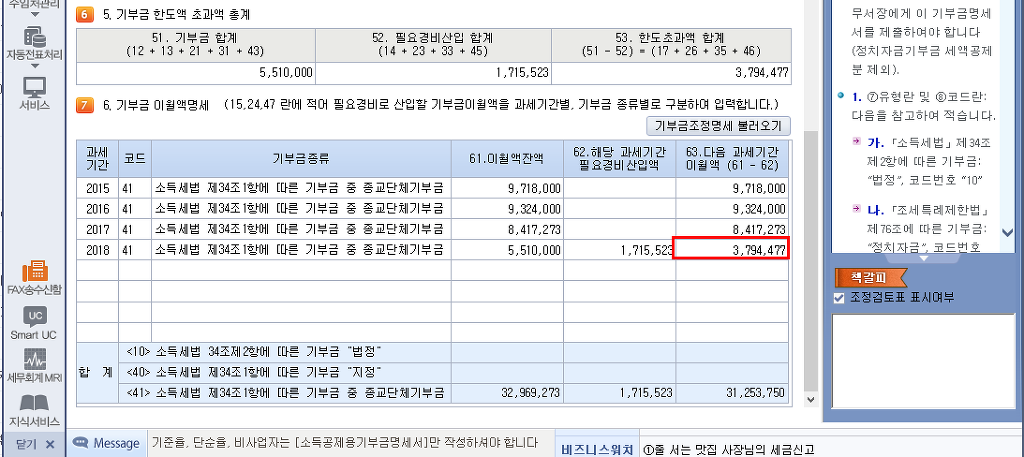

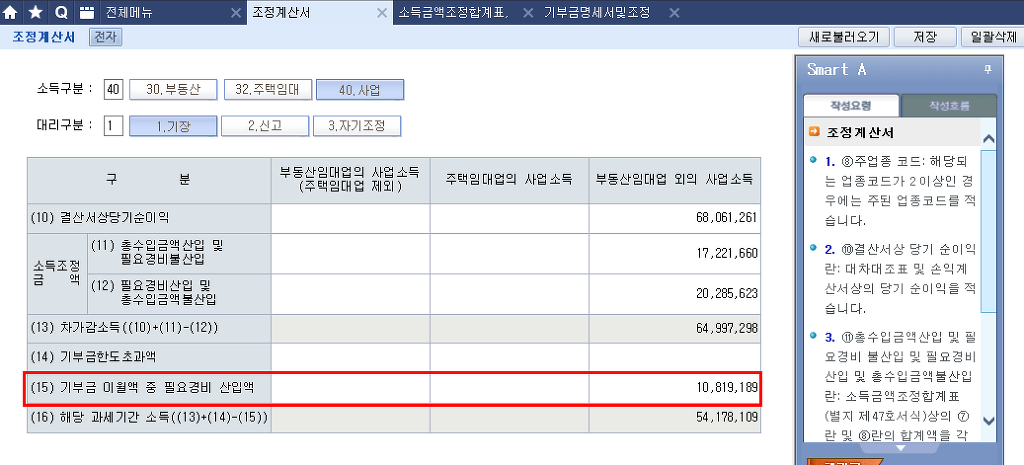

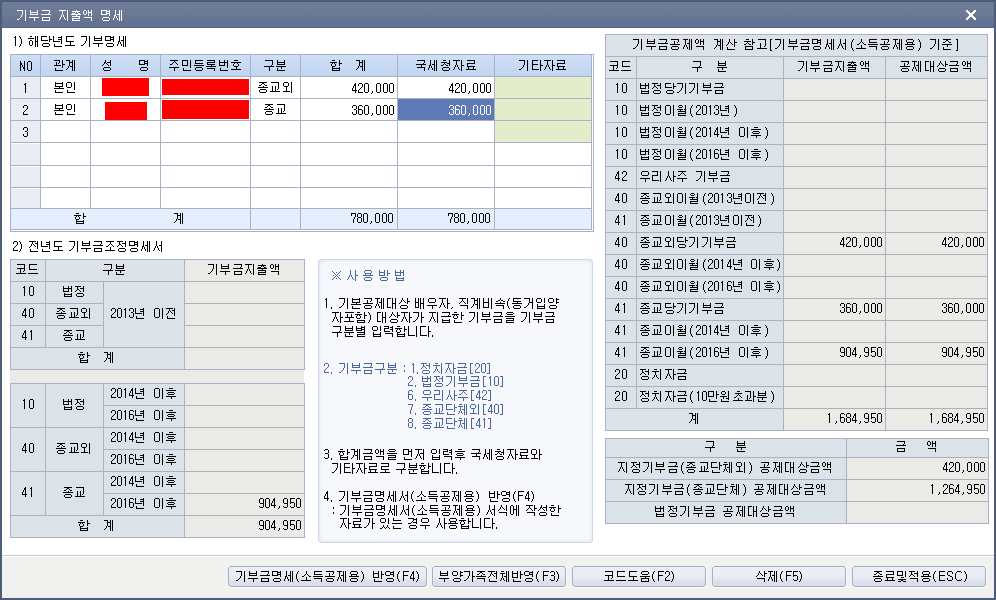

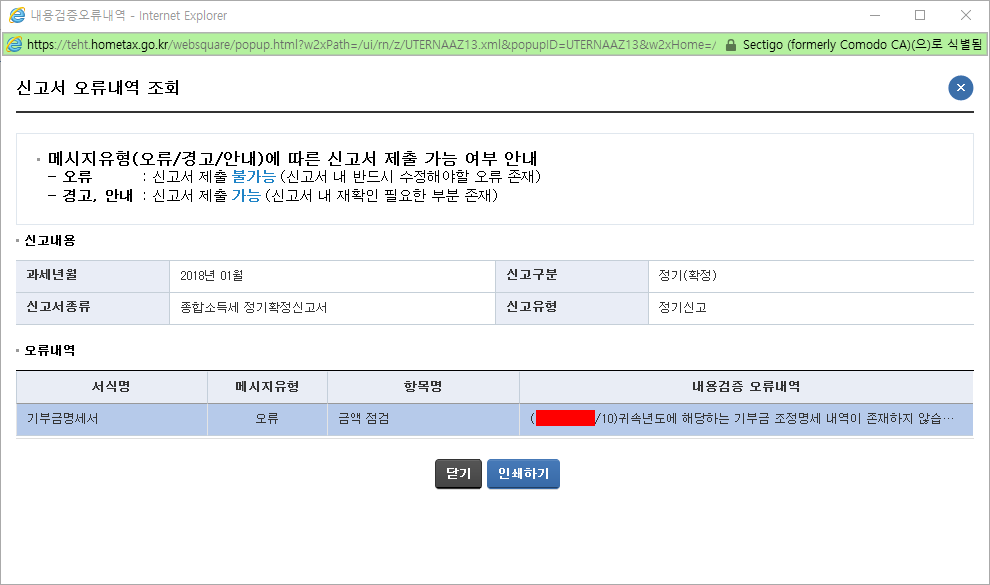

(4) 기부금의 이월공제

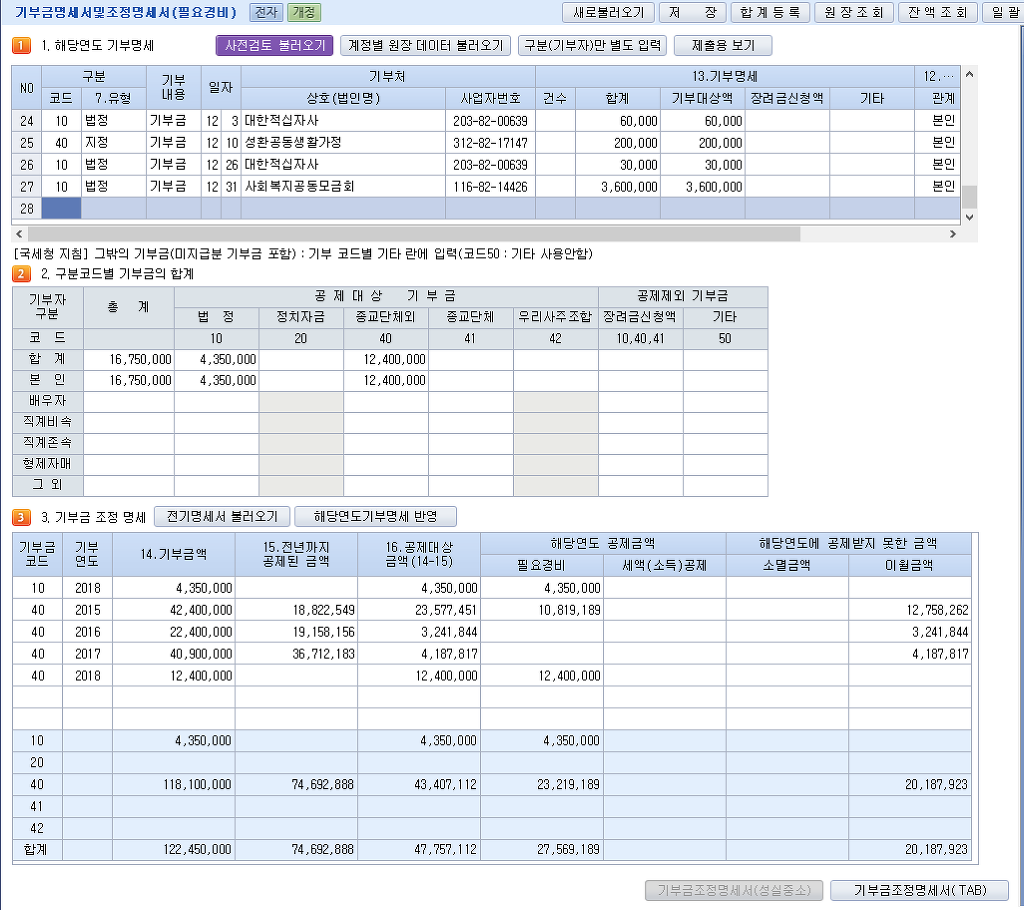

① 사업자의 필요경비에 산입되는 기부금 및 비사업자의 세액공제되는 기부금은 법정기부금은 당해 연도의 소득금액의 범위내에서, 지정기부금은 당해연도 소득금액의 10% 또는 30%의 범위내에서 인정되므로 이 한도를 초과한 경우 법정, 지정기부금 모두 10년간 이월하여 공제된다.

② 또한 비사업자의 경우 소득금액 기준 한도액이내의 기부금에 대하여 15% 또는 30%의 세액공제가 적용되지만, 종합소득세 산출세액을 초과하는 세액공제는 없는 것으로 보는 것이나 그 초과한 세액공제에 기부금세액공제가 포함되어 있는 경우에 공제받지 못한 기부금세액공제를 법정기부금과 지정기부금의 당해연도 지급 비율로 안분하여 기부금으로 환산하여 공제받지 못한 기부금으로서 10년간 이월공제한다. (법 제61조 제2항 단서)

구분 | 2014년 이후 지출 | 2019년 이후 신고분 부투 | |

법정기부금 | 이월공제 5년 | 사업소득 : 필요경비에만 산입 그 외 소득자 : 세액공제로 전환 | 2019년 이후 신고분부터 귀속연도에 관계없이 10년간 이월공제한다. |

지정기부금 | 이월공제 5년 | ||

※ 공제받지 못한 기부금세액공제의 계산은 기부금세액공제와 공제받지 못한 세액공제금액 (종합소득세 산출세액 – 모든 세액공제) 중 적은 금액을 기준으로 한다.

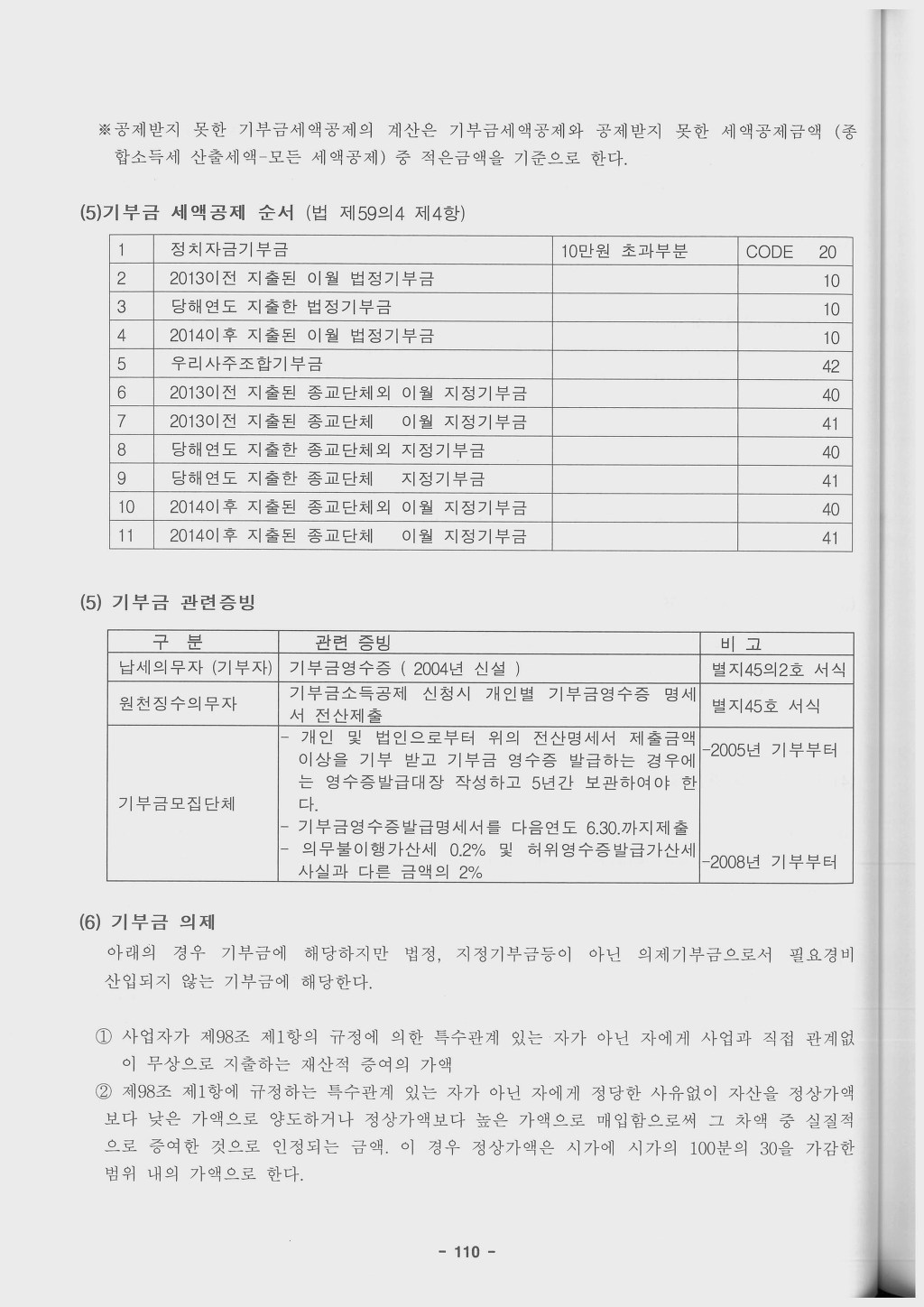

(5) 기부금 세액공제 순서 (법 제59의4 제4항)

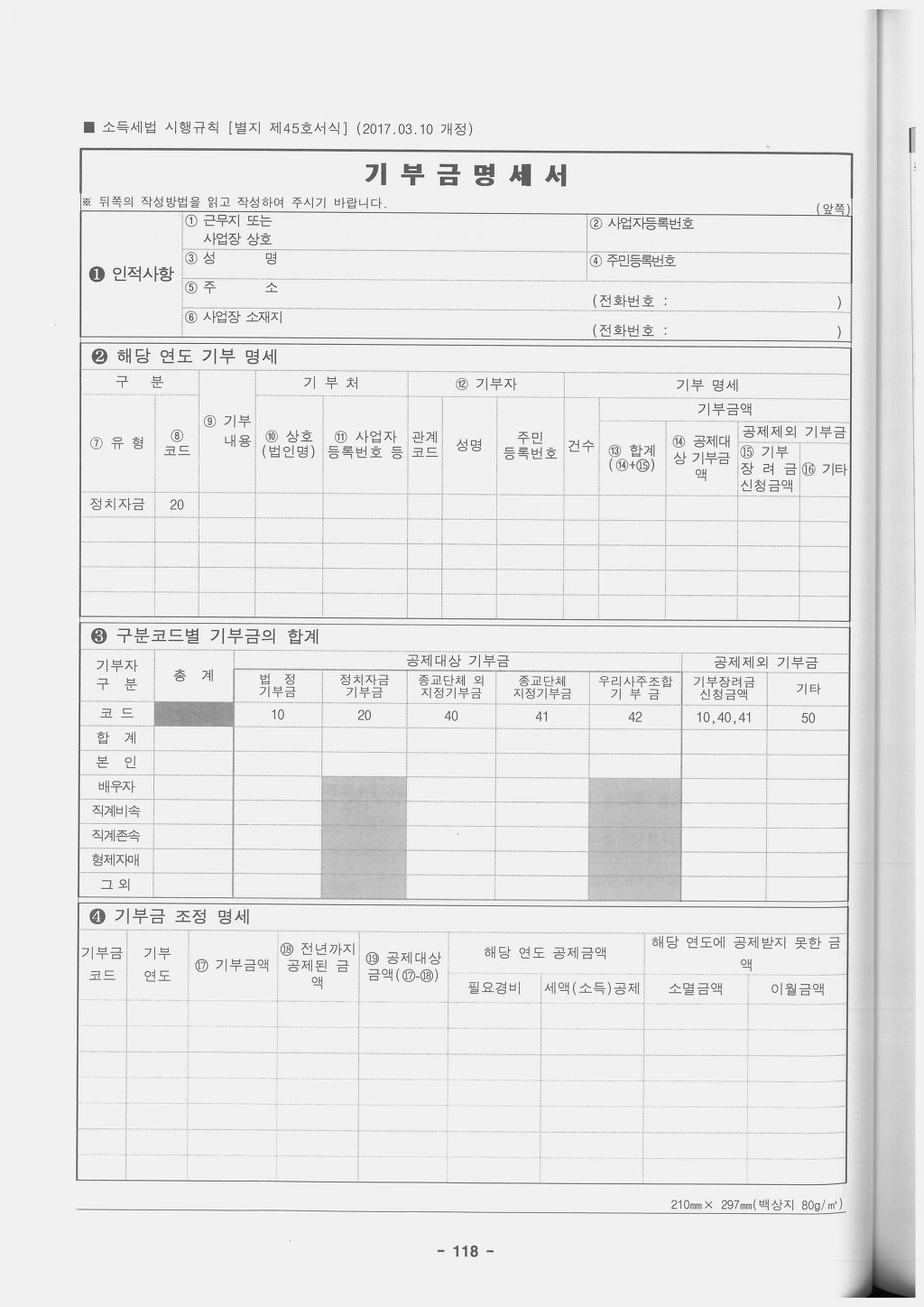

1 | 정치자금기부금 | 10만원 초과부분 | CODE 20 |

2 | 2013년 이전 지출된 이월 법정기부금 |

| 10 |

3 | 당해연도 지출한 법정기부금 |

| 10 |

4 | 2014년 이후 지출된 이월 법정기부금 |

| 10 |

5 | 우리사주조합기부금 |

| 42 |

6 | 2013년 이전 지출된 종교단체 외 이월 지정기부금 |

| 40 |

7 | 2013년 이전 지출된 종교단체 이월 지정기부금 |

| 41 |

8 | 당해연도 지출한 종교단체 외 지정기부금 |

| 40 |

9 | 당해연도 지출한 종교단체 지정기부금 |

| 41 |

10 | 2014년이후 지출된 종교단체 외 이월 지정기부금 |

| 40 |

11 | 2014년이후 지출된 종교단체 이월 지정기부금 |

| 41 |