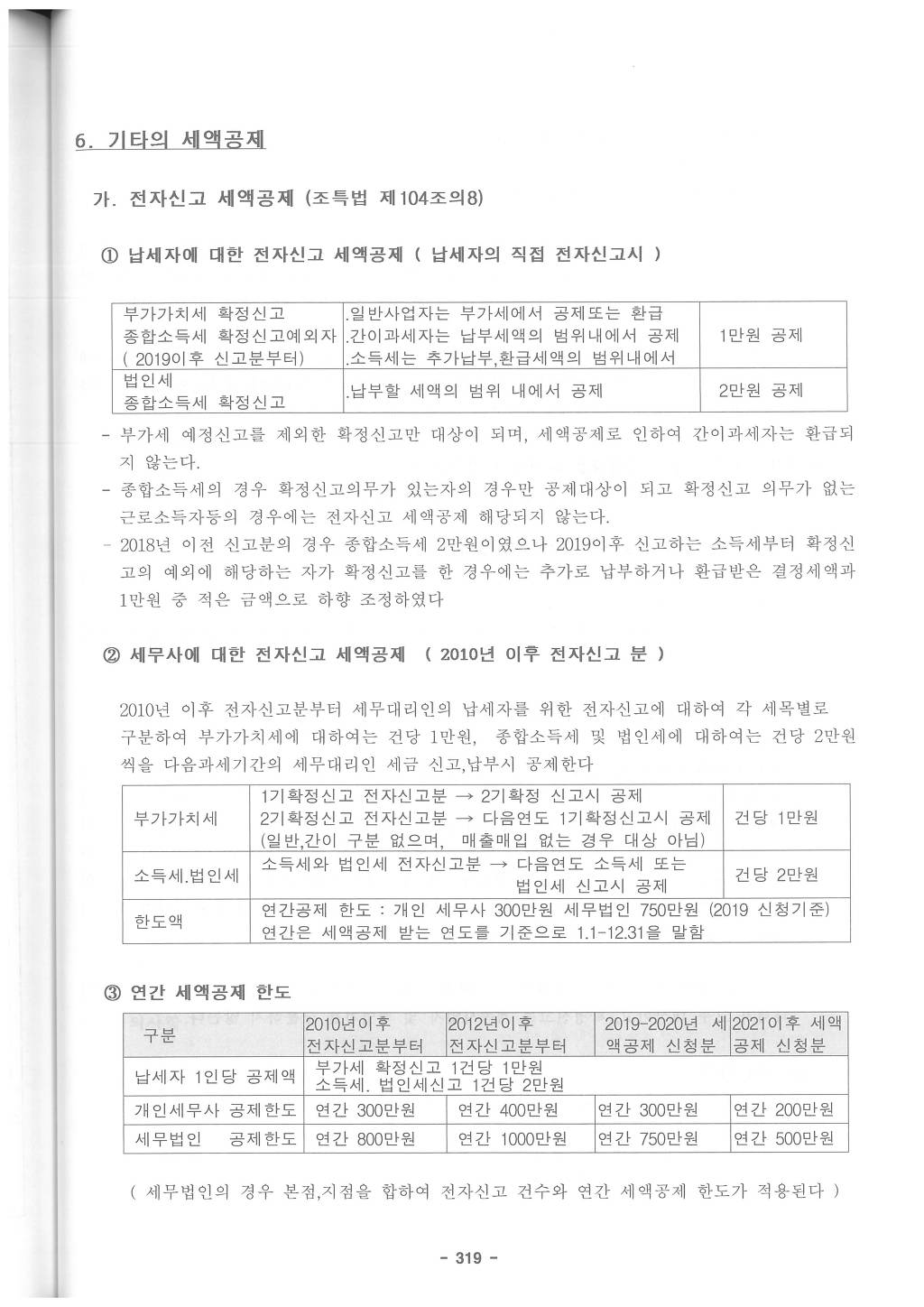

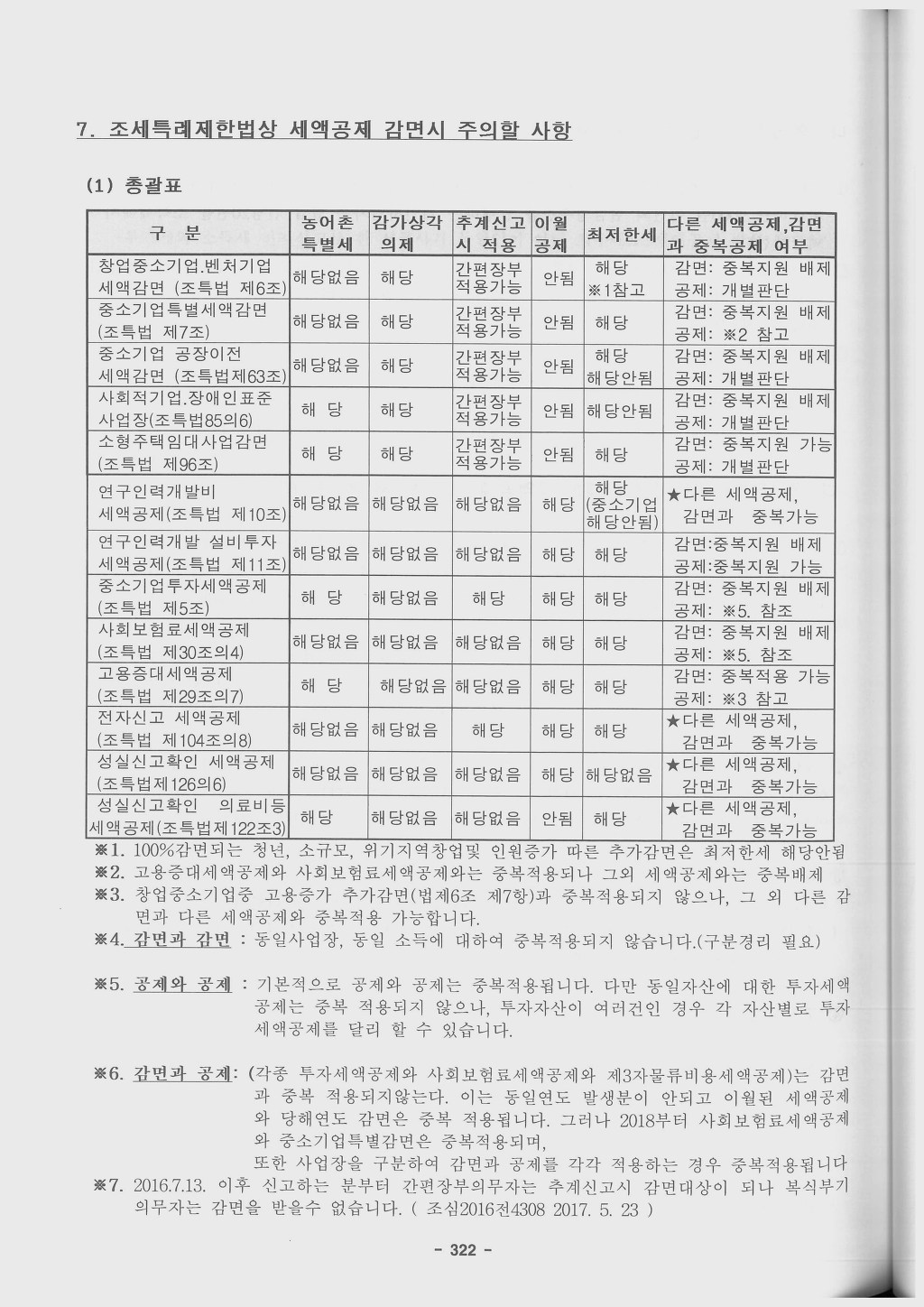

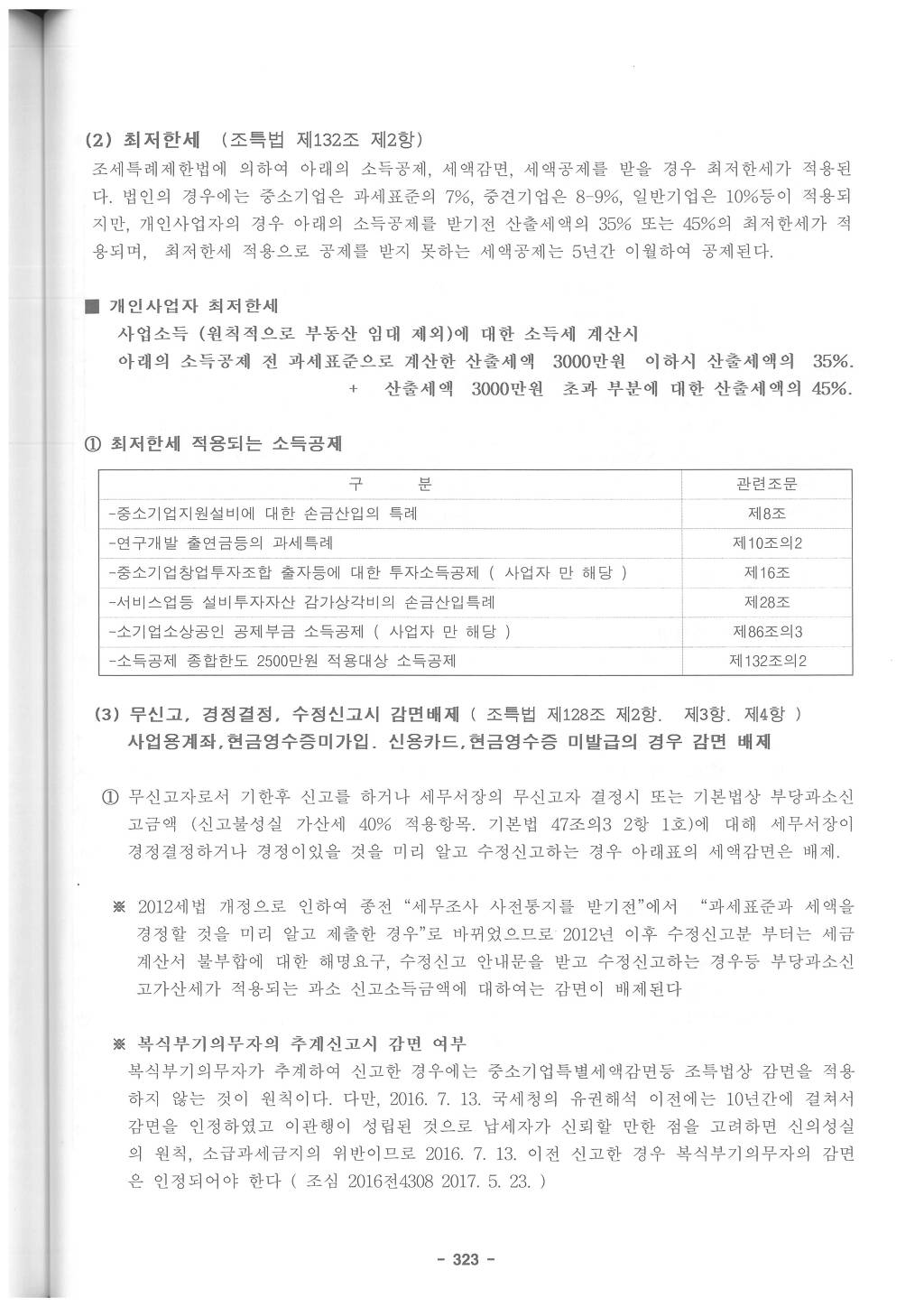

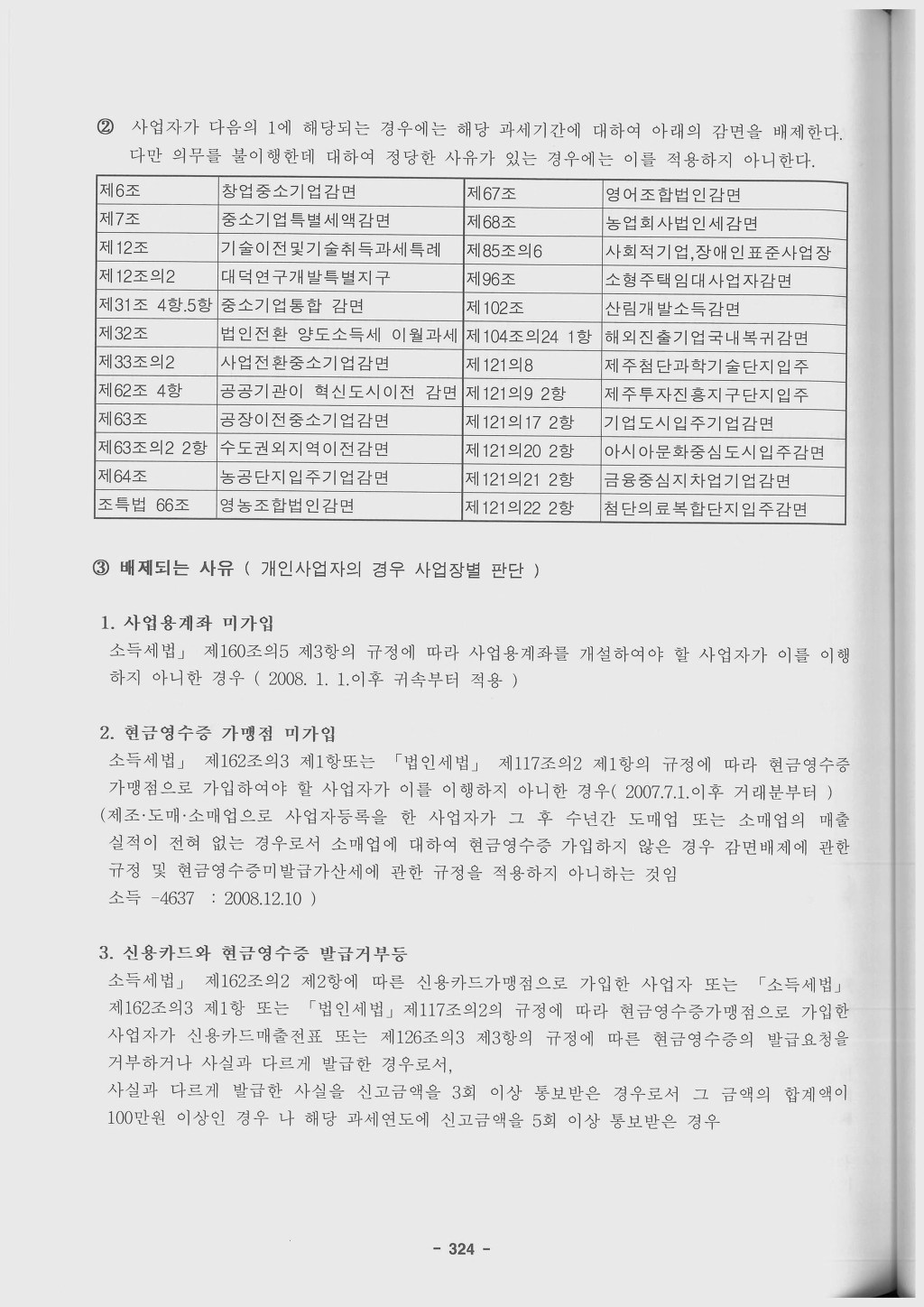

기타의 세액공제 (전자신고 세액공제 , 세무사에 대한 전자신고 세액공제 , 성실신고 확인비용에 대한 세액공제 , 조특법상 세액공제 감면시 주의할 사항)

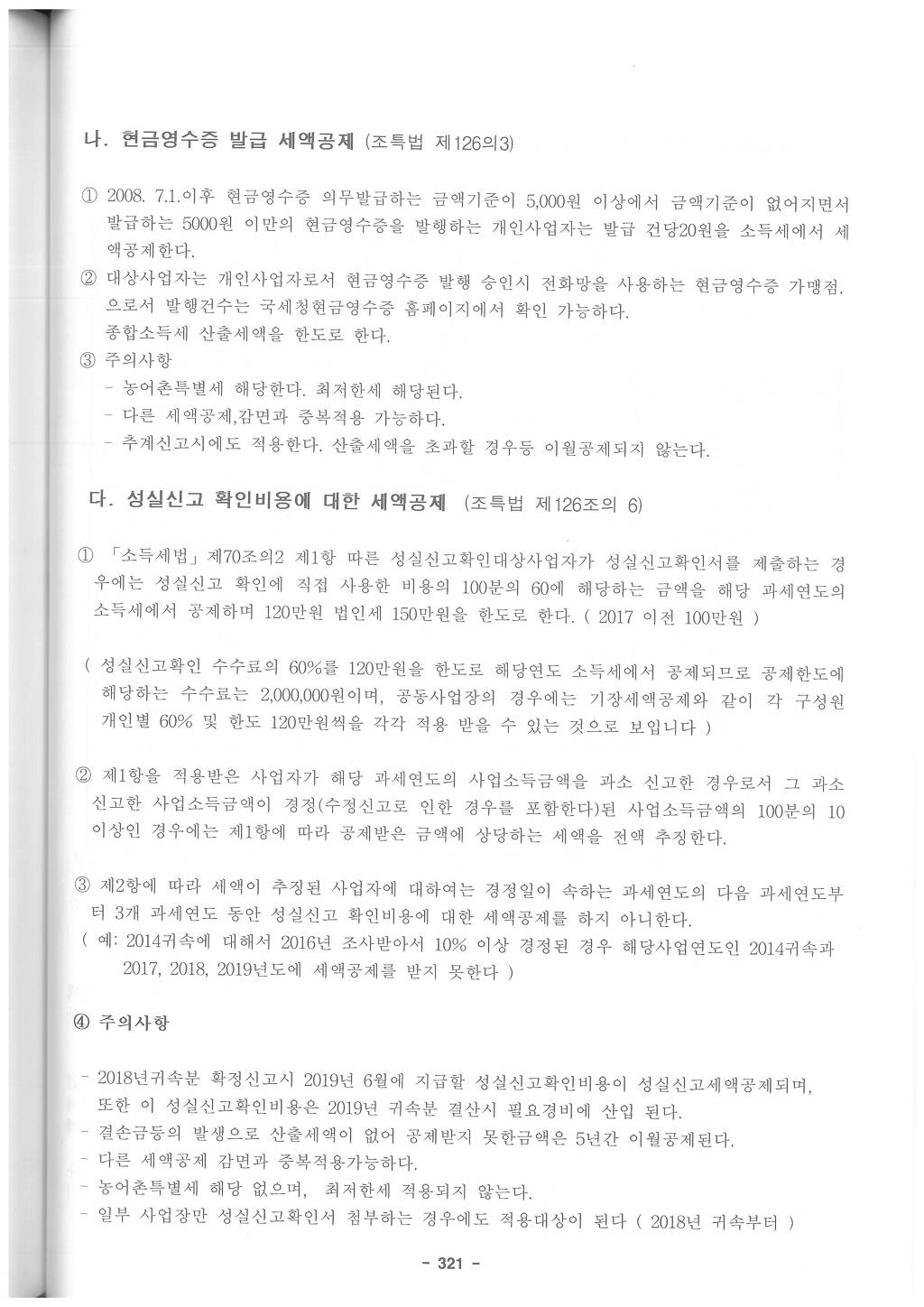

작성자Jayden Ju.작성시간19.06.05조회수2,027 목록 댓글 0조세특례제한법시행령 제121조의 6 [ 성실신고 확인비용에 대한 세액공제(2011.06.03 신설) ] ① 법 제126조의6 제1항 단서에 따른 공제세액의 한도는 다음 각 호의 구분에 따른다.(2018.02.13 개정)

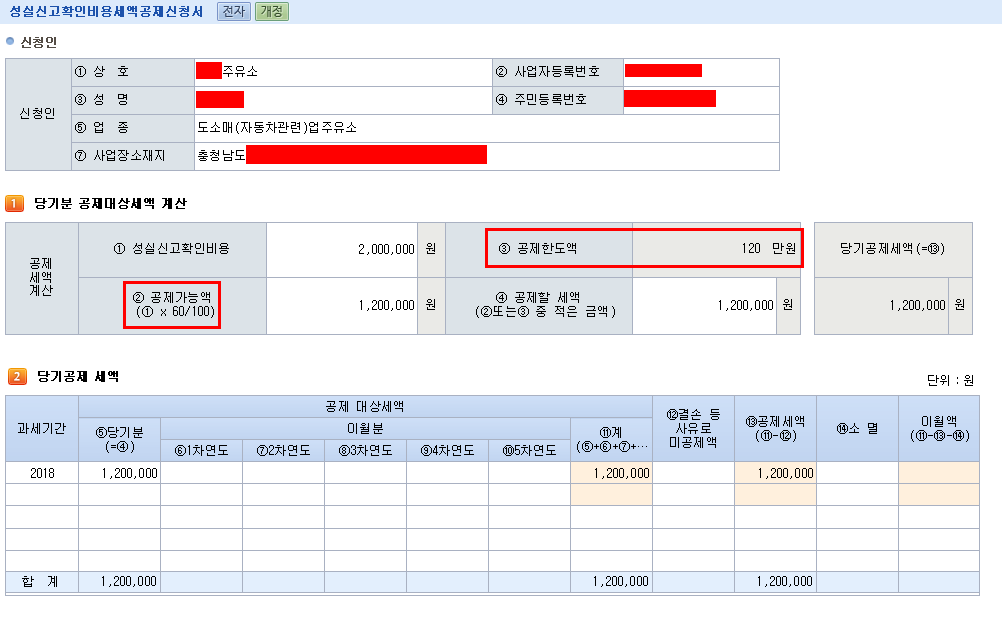

1. 「소득세법」 제70조의2 제1항에 따른 성실신고확인대상사업자의 경우: 120만원(2018.02.13 신설)

2. 「법인세법」 제60조의2 제1항에 따른 성실신고확인대상 내국법인의 경우: 150만원(2018.02.13 신설) ② 법 제126조의6 제1항을 적용 받으려는 자는 「소득세법」 제70조의2 제1항에 따른 성실신고확인서를 제출할 때 기획재정부령으로 정하는 성실신고 확인비용세액공제신청서를 납세지 관할 세무서장에게 제출하여야 한다.(2011.06.03. 신설)

조세특례제한법 제126조의6 [ 성실신고 확인비용에 대한 세액공제 ]

① 「소득세법」 제70조의2 제1항에 따른 성실신고확인대상사업자 및 「법인세법」 제60조의2 제1항에 따른 성실신고확인대상 내국법인(이하 이 조에서 "성실신고확인대상자"라 한다)이 성실신고확인서를 제출(둘 이상의 업종을 영위하는 「소득세법」 제70조의2 제1항에 따른 성실신고확인대상사업자가 일부 업종에 대해서만 성실신고확인서를 제출한 경우를 포함한다)하는 경우에는 성실신고 확인에 직접 사용한 비용의 100분의 60에 해당하는 금액을 해당 과세연도의 소득세[사업소득(「소득세법」 제45조 제2항에 따른 부동산임대업에서 발생하는 소득을 포함한다)에 대한 소득세만 해당한다] 또는 법인세에서 공제한다. 다만, 공제세액의 한도는 120만원(「법인세법」 제60조의2 제1항에 따른 성실신고확인대상 내국법인의 경우에는 150만원)의 범위에서 대통령령으로 정한다.(2017.12.19 개정)

② 제1항을 적용받은 성실신고확인대상자가 해당 과세연도의 사업소득금액(법인인 경우에는 「법인세법」 제13조에 따른 과세표준을 말한다. 이하 이 조에서 "사업소득금액등"이라 한다)을 과소 신고한 경우로서 그 과소 신고한 사업소득금액등이 경정(수정신고로 인한 경우를 포함한다)된 사업소득금액등의 100분의 10 이상인 경우에는 제1항에 따라 공제받은 금액에 상당하는 세액을 전액 추징한다.(2017.12.19 개정)

③ 제2항에 따라 사업소득금액등이 경정된 성실신고확인대상자에 대해서는 경정일이 속하는 과세연도의 다음 과세연도부터 3개 과세연도 동안 성실신고 확인비용에 대한 세액공제를 하지 아니한다.(2017.12.19 개정)

④ 제1항을 적용받으려는 자는 대통령령으로 정하는 바에 따라 세액공제신청을 하여야 한다.(2011.05.19 신설) |