2019년 세법개정 후속 시행령 개정안 상세본 (2020-01-06)

19) 사업자의 기장 및 신고의무 관련 수입금액 산정기준 합리화(소득령 §131의2①, §133①, §208⑤)

현 행 | 개 정 안 |

□ 성실신고확인대상자 ㅇ 해당 과세기간의 수입금액이 업종별 기준*이상인 경우 * (도소매업 등) 15억원, (제조업 등) 7.5억원 (부동산임대업 등) 5억원 | □ 수입금액기준 합리화

* (좌 동) |

<단서 신설> | - 수입금액에 사업용 유형자산 처분에 따른 수입금액 제외 |

□ 외부세무조정대상 ㅇ 직전 과세기간의 수입금액이 업종별 기준*이상인 경우 * (도소매업 등) 6억원, (제조업 등) 3억원 (부동산임대업 등) 1.5억원 - 법인사업자는 수입금액 70억원 이상 | □ 수입금액기준 합리화

* (좌 동)

|

<단서 신설> | - 수입금액에 사업용 유형자산 처분에 따른 수입금액 제외 |

□ 복식부기의무자 ㅇ 직전 과세기간의 수입금액이 업종별 기준*이상인 경우 * (도소매업 등) 3억원, (제조업 등) 1.5억원 (부동산임대업 등) 7천5백만원 | □ 수입금액기준 합리화

* (좌 동) |

<단서 신설> | - 수입금액에 사업용 유형자산 처분에 따른 수입금액 제외 |

(2020.02.11 개정) |

|

▣ 개정이유 | 비경상적 성격의 사업용 유형자산 처분가액을 사업자의 의무범위를 결정하는 수입금액 기준에서 제외하여 사업자의 기장·신고의무 범위에 대한 판단기준을 합리화 |

▣ 적용시기 | ㅇ (성실신고확인) 영 시행일 이후 성실신고확인하는 분부터 적용 |

소득세법시행령 제131조의 2 [ 외부세무조정 대상사업자의 범위(2016.02.17 신설) ]

1. 직전 과세기간의 수입금액(법 제19조 제1항 제20호에 따른 사업용 유형자산을 양도함으로써 발생한 수입금액은 제외한다)이 다음 각 목의 업종별 기준수입금액 이상인 사업자. 이 경우 가목부터 다목까지의 규정에 따른 업종을 겸영하거나 사업장이 둘 이상인 사업자의 경우에는 제208조 제7항을 준용하여 계산한 수입금액에 따른다.(2020.02.11 개정)

소득세법시행령부칙 [ 대통령령 제30395호 ] (2020.02.11.) |

제11조 【외부세무조정 대상사업자의 범위에 관한 적용례】

제131조의2 제1항 제1호의 개정규정은 이 영 시행 이후 외부세무조정을 하는 분부터 적용한다. -> 2019년 귀속부터 |

소득세법시행령 제133조 [ 성실신고확인서 제출(2011.06.01 신설) ]

① 법 제70조의2 제1항에서 "수입금액이 업종별로 대통령령으로 정하는 일정 규모 이상의 사업자"란 해당 과세기간의 수입금액(법 제19조 제1항 제20호에 따른 사업용 유형자산을 양도함으로써 발생한 수입금액은 제외한다)의 합계액이 다음 각 호의 구분에 따른 금액 이상인 사업자(이하 이 조에서 "성실신고확인대상사업자"라 한다)를 말한다. 다만, 제1호 또는 제2호에 해당하는 업종을 영위하는 사업자 중 별표 3의3에 따른 사업서비스업을 영위하는 사업자의 경우에는 제3호에 따른 금액 이상인 사업자를 말한다.(2020.02.11 개정)

소득세법시행령부칙 [ 대통령령 제30395호 ] (2020.02.11.) |

제12조 【성실신고확인제도에 관한 적용례】

제133조 제1항의 개정규정은 이 영 시행 이후 성실신고확인서를 제출하는 분부터 적용한다. -> 2019년 귀속부터 |

소득세법시행령 제208조 [ 장부의 비치·기록(2010.02.18 제목개정) ]

2. 직전 과세기간의 수입금액(결정 또는 경정으로 증가된 수입금액을 포함하며, 법 제19조 제1항 제20호에 따른 사업용 유형자산을 양도함으로써 발생한 수입금액은 제외한다)의 합계액이 다음 각 목의 금액에 미달하는 사업자. 다만, 업종의 현황 등을 고려하여 기획재정부령으로 정하는 영세사업의 경우에는 기획재정부령으로 정하는 금액에 미달하는 사업자로 한다.(2020.02.11 개정)

소득세법시행령부칙 [ 대통령령 제30395호 ] (2020.02.11.) |

제22조 【복식부기대상자 범위에 관한 적용례】 제208조 제5항 제2호 각 목 외의 부분 본문의 개정규정은 이 영 시행일이 속하는 과세기간의 소득분에 대해 장부를 기록하거나 비치하는 경우부터 적용한다. -> 2020년 귀속부터 |

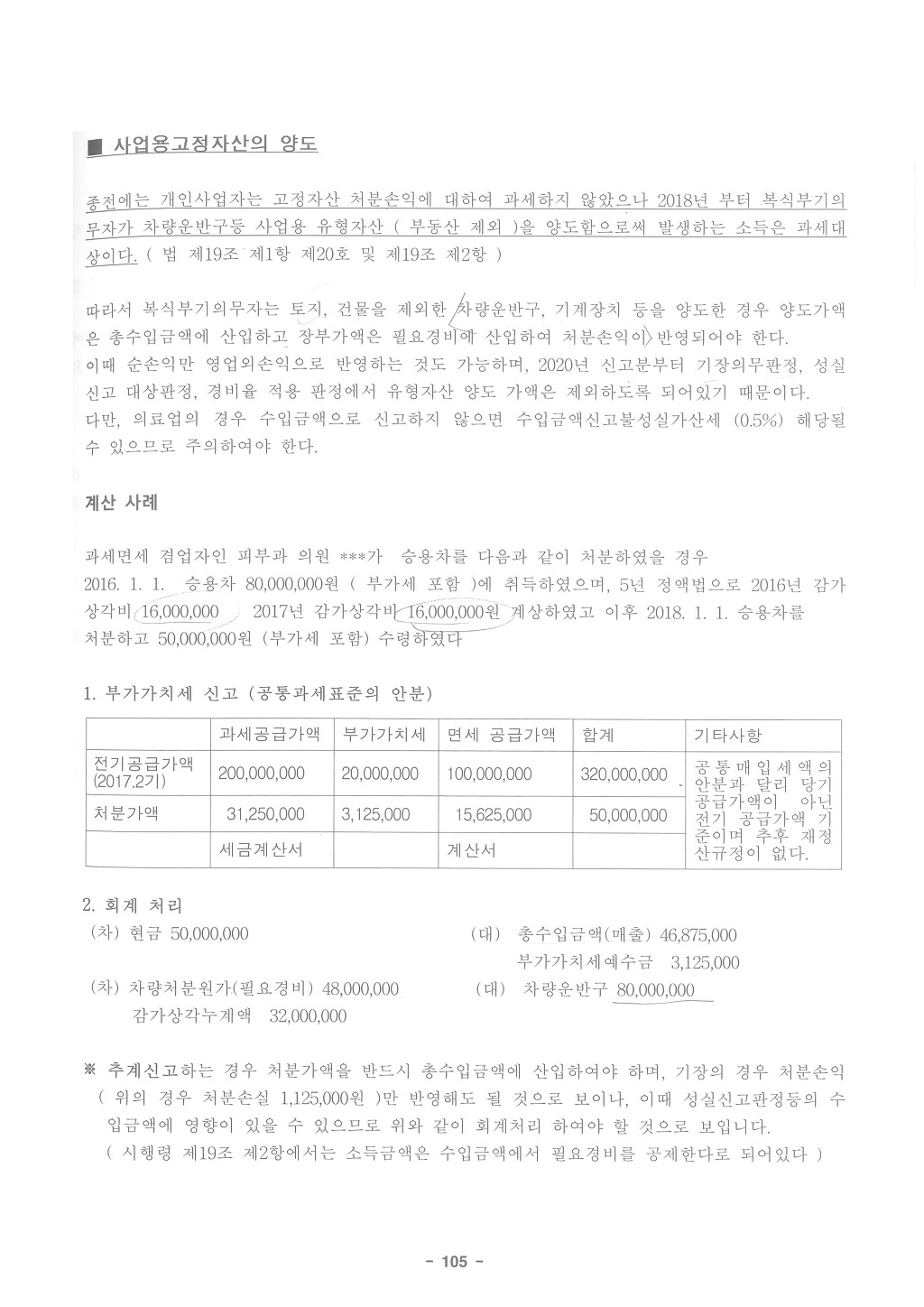

토지,건물 처분이익 처분손실은 사업소득이 아닌 양도소득이므로 양도소득세신고시 반영됩니다.

소득세법 제19조 [ 사업소득 ]

① 사업소득은 해당 과세기간에 발생한 다음 각 호의 소득으로 한다. 다만, 제21조 제1항 제8호의2에 따른 기타소득으로 원천징수하거나 과세표준확정신고를 한 경우에는 그러하지 아니하다.(2018.12.31. 단서신설)

20. 제160조[ 장부의 비치ㆍ기록(2009.12.31 제목개정) ] 제3항에 따른 복식부기의무자가 차량 및 운반구 등 대통령령 [ 사업용 유형자산의 범위(2020.02.11 제목개정) ]으로 정하는 사업용 유형자산을 양도함으로써 발생하는 소득. 다만, 제94조[ 양도소득의 범위 ] 제1항 제1호에 따른 양도소득에 해당하는 경우는 제외한다. (2019.12.31. 개정)

소득세법 제94조 [ 양도소득의 범위 ] ① 양도소득은 해당 과세기간에 발생한 다음 각 호의 소득으로 한다.(2009.12.31 개정)

1. 토지[「공간정보의 구축 및 관리 등에 관한 법률」에 따라 지적공부(地籍公簿)에 등록하여야 할 지목에 해당하는 것을 말한다] 또는 건물(건물에 부속된 시설물과 구축물을 포함한다)의 양도로 발생하는 소득(2014.06.03 개정)

소득세법시행령 제62조 [ 감가상각액의 필요경비계산 ]

② 제1항에서 "감가상각자산"이란 해당 사업에 직접 사용하는 다음 각 호의 어느 하나에 해당하는 자산(시간의 경과에 따라 그 가치가 감소되지 아니하는 것을 제외한다)을 말한다.(2020.02.11 개정)

1. 다음 각 목의 어느 하나에 해당하는 유형자산(2020.02.11 개정)

가. 건물(부속설비를 포함한다) 및 구축물(이하 "건축물"이라 한다)(1998.12.31 개정)

나. 차량 및 운반구, 공구, 기구 및 비품(1998.12.31 개정)

다. 선박 및 항공기(1998.12.31 개정)

라. 기계 및 장치(1998.12.31 개정)

마. 동물과 식물(1998.12.31 개정)

바. 가목부터 마목까지의 규정과 유사한 유형자산(2020.02.11 개정)

|

소득세법 제19조 1항 20호 단서에 따른 양도소득에 해당하는 토지 건물에 대한 유형자산처분손실을 필요경비 불산입하고 기타처분함.