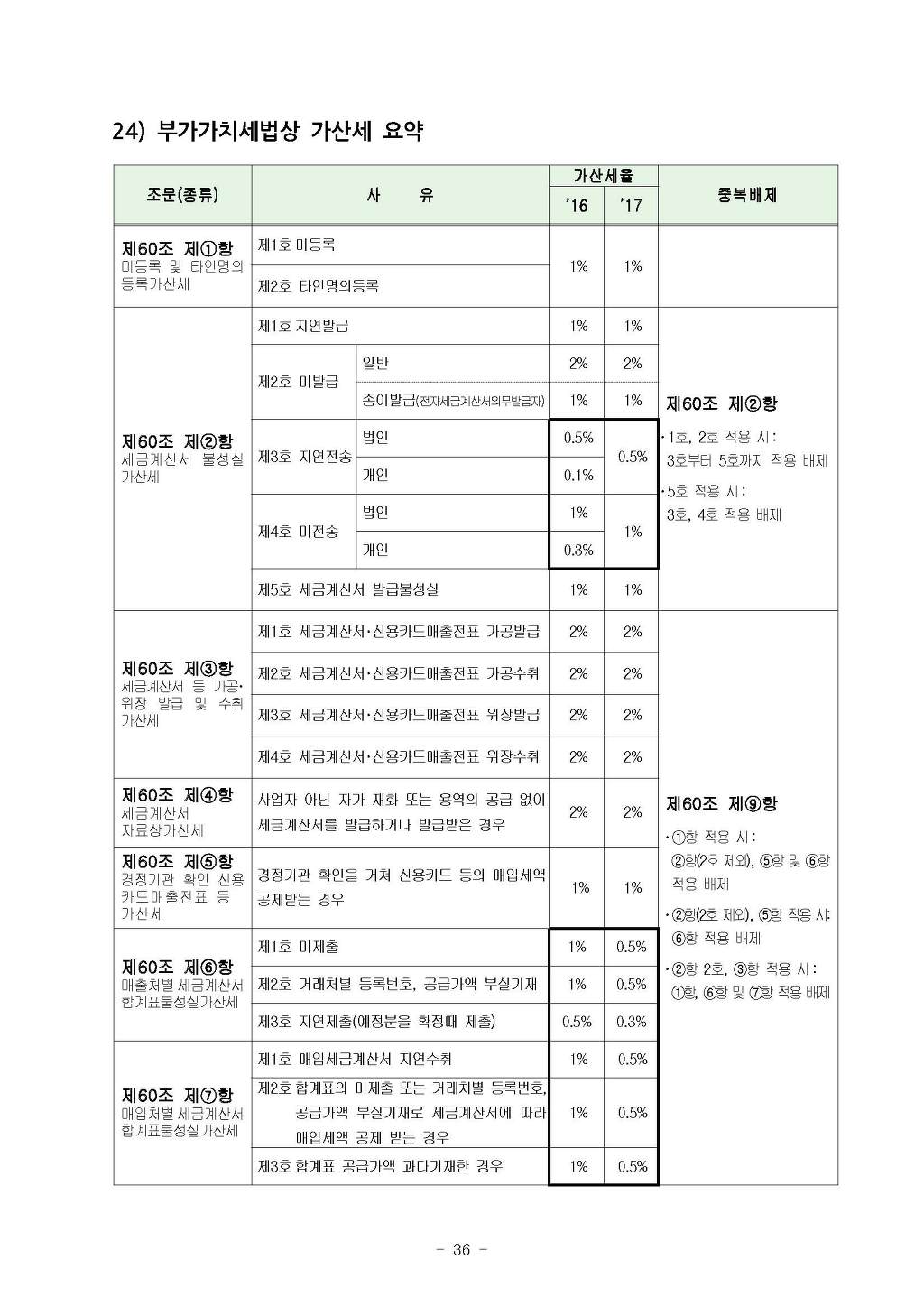

| 가산세 (법22) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(1) 적용시 (2)(4) 배제, (3) 적용시 (1)(4)(5) 배제, (4) 적용시 (2) 배제

● 2010년 신설된 가산세

(1) 적용시 (11)(12) 배제, (4) 적용시 (11)(12) 배제

▶ 2007.01.01.이후 사업의 포괄양도에 해당하는 거래에 대하여 세금계산서를 교부하여 부가가치세를 신고한 경우 매출(매입)처별세금계산서합계표 제출불성실가산세는 적용되지 아니하는 것이나, 과소(초과환급)신고가산세 및 납부·환급불성실가산세는 적용되는 것임(상담3팀-2467, 2007. 9. 3)

▶ 2007.01.01.이후 법정신고 기한 도래분부터 무신고자 등이 법정신고 기한 경과 후 1월 이내에 기한 후 신고하는 경우 무신고가산세 및 세금계산서합계표미제출 가산세를 50% 경감함

▶ 수정신고시 가산세 감면 · 법정신고기간 경과 후 6월 이내에 수정신고 하는 경우 신고불성실가산세 50%, 1년 이내 20%, 2년 이내 10% 감면됨(무납부한 경우에는 감면되지 아니함) → 2008.12.31.까지는 6월내 신고하는 경우에만 감면됨 · 세금계산서합계표미제출 및 납부불성실 가산세는 감면되지 아니함 · 2007년 1기 이후 과세기간에 대한 영세율신고누락분에 대하여 수정신고 하는 경우 영세율신고불성실가산세는 감면되지 아니하였으나, 2009.1.1. 이후 수정신고분부터 2년 이내 신고분까지 차등 감면됨 ※ 2007.01.01.이후 법정신고기한 도래분부터 신고기한 경과 후 1월 이내 세금계산서 합계표를 제출하는

▶ 예정신고 내용에 오류 또는 탈루가 있는 경우 경정 결정할 수 있으며, 이 경우 법 22조 및 국기법 제45조의3 내 지 5 규정에 의한 가산세가 적용되는 것이며, 예정신고 누락분을 확정신고기한 전에 수정신고 하는 경우 신고불성실 가산세는 50% 경감되며, 세금계산서합계표 관련 가산세는 지연제출 가산세(공급가액의 5/1,000)가 적용됨(징세과-1092)

▶ 신고불성실 가산세는 매출세액에서 매입세액, 의제매입세액, 납부환급세액재계산금액 및 과세전용에 따른 매입세액을 가감한 금액에 대하여 계산함(2007년 이후) → 매출·매입 동시 누락하였으나 매입세액이 큰 경우 신고·납부불성실 가산세 부과되지 아니하고, 매출이 세금계산서 교부분인 경우에 한하여 매출처별세금계산서합계표미제출 가산세만 부과됨 → 환급세액을 초과하여 신고한 경우에도 신고불성실 가산세 적용됨 → 2006년 이전에는 기타 공제감면세액을 차가감한 금액에 대하여 계산함

▶ 세금계산서를 공급시기 이후 당해 과세기간 내에 교부한 경우 → 공급자는 세금계산서 교부불성실 가산세 부과되며, 공급받는 자는 매입세액 공제되나 세금계산서지연수취에 따른 가산세 부과됨

▶ 세금계산서를 공급시기가 도래하기 전에 선발행하고, 그 다음 과세기간의 공급시기 이후 동일한 과세기간 내에 세금계산서를 교부한 경우로 재화의 공급사실과 세금계산서를 교부한 사실이 서로 상관관계가 있는 하나의 거래에 해당하는 경우 세금계산서 관련 가산세는 중복하여 적용하지 아니함(상담3팀-1239, 2007.04.26.)

▶ 과세거래가 아닌 국외거래에 대하여 세금계산서를 교부하여 합계표를 제출한 경우 매출 및 매입처별세금계산서합계표 불성실 가산세가 적용되지 아니하는 것임(부가가치세과-1585, 2009.11.3.)

▶ 매출 세금계산서를 공급시기 다음 과세기간에 교부하여 신고한 경우 → 공급시기가 속하는 과세기간에는 「세금계산서 교부불성실」·「신고불성실」 및 「납부불성실」가산세가 적용되고, 세금계산서를 교부하여 신고한 과세기간에는 가산세가 부과되지 아니함(서면3팀-2014, 2004.10.01)

▶ 매출세금계산서를 실제 매출보다 과다하게 교부한 경우 과다하게 교부된 금액에 대하여 가산세가 부과됨(부가22601-1561,1986.07.31)

▶ 매출감액(반품 등)의 세금계산서 누락시 매출처별세금계산서합계표미제출 가산세만 부과됨

▶ 매출거래와 매출감액(반품 등)의 세금계산서 누락시 매출처별세금계산서합계표미제출 가산세는 각각의 거래에 대하여 부과됨(음수는 정수로 계산함)

▶ 매출 세금계산서를 매입처별세금계산서합계표에 잘못 기재하여 제출한 경우 → 「매출처별세금계산서합계표미제출」,「매입처별세금계산서합계표미제출」·「신고불성실」·「납부불성실」가산세 모두 적용됨(부가46015-2020. 1998. 09. 09.)

▶ 매출 세금계산서를 공급시기 직전 과세기간에 조기 제출한 경우 → 「매출처별세금계산서합계표미제출」가산세는 부과되지 않으나,「신고불성실」·「납부불성실」가산세는 적용되며, 조기신고한 과세기간은 가산세 부과되지 아니함

▶ 매출처별 매입처별 세금계산서 합계표의 기재사항이 착오로 기재된 경우 → 교부하였거나 교부받은 세금계산서에 의하여 거래사실이 확인되는 분에 대하여는 세금계산서 합계표 제출 불성실 가산세를 부과하지 않으나, 착오기재 여부는 사실판단할 사항임.(부가46015-598, 1999.03.05)

▶ 매입세금계산서 누락분에 대한 수정신고·경정청구·기한후신고시 매입처별합계표 미제출 가산세 부과되지 않음(예정신고누락분 확정신고시 제출하는 경우 포함)

▶ 매입감액(반품 등)의 세금계산서 누락 및 매입과다 신고시 「매입처별세금계산서합계표불성실」·「신고불성실」·「납부불성실」가산세가 모두 부과됨

▶ 매입세액 불공제 대상인 소형승용차 관련 매입세액을 공제 받은 경우 신고 ·납부불성실가산세가 적용되는 것임(부가46015-401, 2001.2.27)

▶ 과세 대상을 착오로 면세로 판매한 경우에는 세금계산서 미교부 및 신고·납부(환급)불성실 가산세가 각각 적용되는 것임(부가가치세과-3082, 2008. 9.16)

▶ 면세 대상을 착오로 과세분으로 세금계산서 교부 후, 수정세금계산서 교부하여 신고하는 경우 공급자는 가산세 없으나, 공급받는자는 신고·납부 불성실 가산세 부과됨(서삼46015-11977, 2003.12.28)

▶ 영세율과세표준을 과다 신고한 경우, 영세율신고불성실 가산세는 적용되지 아니하나, 세금계산서를 과다하게 교부한 경우에는 세금계산서합계표불성실 가산세 부과됨

▶ 영세율 매입세금계산서를 실물거래 없이 수취하여 신고한 경우 매입처별 세금계산서합계표 불성실 가산세 적용됨(부가46015-1385, 1998.06.24.)

▶ 영세율 매출을 착오로 일반 매출로 신고한 후 수정세금계산서 발행하여 경정청구시 세금계산서합계표 관련 가산세는 적용되지 않으나, 영세율신고불성실가산세는 적용됨

▶ 영세율 매출누락분을 6월내에 수정신고하는 경우 영세율과세표준 신고불성실 가산세 50% 경감되나, 부가가치세 신고시 과세표준을 신고하고 첨부서류를 제출하지 아니한 경우에는 가산세가 경감되지 아니함(징세46101-457, 1997.02.27) → 2007년 1기 귀속분부터 수정신고 하는 경우 감면되지 아니 하였으나, 2009. 1. 1. 이후 수정신고분부터 감면됨(6개월 이내 50%, 1년 이내 20%, 2년 이내 10%)

▶ 월별 조기환급시 매출세금계산서가 누락되어 예정 또는 확정신고시 신고·납부하는 경우 가산세는 부과되지 아니함(서삼46015-11363, 2002.08.19) → 2007.02.28.이후 월별 조기환급신고에 의하여 초과환급받은 경우 납부·환급불성실 가산세가 부과됨

▶ 총괄납부사업자가 종된 사업장 명의로 교부한 세금계산서를 착오로 주된 사업장으로 신고·납부하고 매출처별 세금계산서합계표를 제출한 경우, 당해 종된 사업장은 「신고불성실」 및 「매출처별세금계산서합계표불성실」가산세가 적용되는 것이며, 주된 사업장은 경정청구에 의하여 초과납부한 부가가치세를 환급받을 수 있는 것임. 이 경우 주된 사업장에 대하여는 「매출처별세금계산서합계표불성실」가산세가 적용되는 것임(부가46015-254, 2000.01.27)

▶ 총괄납부사업자가 주된 사업장 명의로 교부받은 세금계산서를 착오로 종된 사업장으로 신고·납부하고 매입처별 세금계산서합계표를 제출한 경우, 당해 종된 사업장은 「신고불성실」 및 「매입처별세금계산서합계표불성실」가산세가 적용되는 것이며, 주된 사업장은 경정청구에 의하여 초과납부한 부가가치세를 환급받을 수 있는 것임. (부가46015-1312, 1997.06.12)

▶ 총괄납부 사업자가 종된 사업장의 납부세액을 주사업장에서 총괄납부하지 아니하고 종된 사업장에서 납부한 경우 납부불성실 가산세가 적용되는 것임(부가46015-364.1996.02.24)

▶ 면세사업자 중 복식부기의무자가 세금계산서합계표 미제출 시 소득·법인세법 상 미제출가산세 1%부과됨. ▶ 세관장이 수입세금계산서의 납세의무자를 착오로 잘못 기재하여 교부한 후, 이를 정정하여 세금계산서를 교부한 경우에는 당초 수취자 및 정정분 수취자 모두 가산세를 적용하니 아니하는 것임(부가가치세과-4452, 2008.11.27)

▶ 수입계산서에 대하여는 계산서합계표 제출의무 없음(2006년부터)

◈ 가산세의 감면 등(국세기본법 제48조)

▶ 가산세의 면제 아래의 어느 하나에 해당하는 경우 가산세를 부과하지 아니함 - 가산세의 부과 원인이 국세기본법 제6조 제1항의 기한연장 사유에 해당하는 경우 - 납세자가 의무를 불이행한 것에 대하여 정당한 사유가 있는 경우

▶ 가산세의 감면 - 법정신고 기한 경과 후 수정신고 한 경우(6월 이내 50%, 1년 이내 20%, 2년 이내 10%) · 과소신고 가산세, 초과환급신고 가산세 및 영세율과세표준신고불성실 가산세 → 1년 이내 및 2년 이내 수정신고 감면은 2009. 1. 1. 이후 수정신고 하는 분부터 적용 → 경정할 것을 알고 수정신고한 경우 및 세액을 납부하지 아니한 경우 감면배제 - 아래의 어느 하나에 해당하는 경우 가산세를 50% 감면함 · 무신고 가산세 : 법정신고 기한 경과 후 1월 이내에 기한 후 신고하여 납부한 경우 · 납부불성실 가산세 : 과세전적부심사 결정·통지기간 이내에 그 결과를 통지하지 아니하여 해당 · 미등록·세금합계표미제출·수입금액명세서 미제출 가산세 : 법정기한 경과 후 1월 이내에

◈ 가산세 한도 (국세기본법 제49조)

▶ 과세기간 단위로 아래의 어느 하나에 해당하는 가산세에 대하여 종류별로 각각 1억원을 한도로 함 (단,고의적으로 위반한 경우 한도 없음) - 부가가치세법 제22조 제1항·제2항 및 제4항 내지 제6항의 가산세 (미등록, 세금계산서교부불성실, 세금계산서합계표불성실, 수입금액(현금매출)명세서 또는 부동산임대공급가액 명세서 미제출 가산세)

◈ 관련예규

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 가 산 세 액 계 | |||||||||

|

● 기 재 요 령

(24) 신고한 내용에 가산세가 적용되는 경우가 있는 사업자만 기재하며, 2장 앞쪽 (67) 합계란의 세액을 기재합니다.

※ 색상으로 표시된 부분을 클릭하면 상세한 기재요령·해설내용을 볼 수 있습니다

● 누락신고에 따른 가산세

◈ 매출누락분 수정신고시 적용되는 가산세

▶ 매출처별세금계산서합계표 미제출가산세 : 공급가액의 1/100(법인은 2003년 2기까지 2/100) ※ 2007년 1기분부터 법정신고기한 경과후 1개월 내에 신고하는 경우 세금계산서합계표 제출불성실가산세 50% 감면됨

▶ 신고불성실가산세 : 납부(초과환급)할 세액의 10/100(6월내 수정신고·납부시 5/100) ※ 2009.1.1이후 신고분부터 법정신고기간 경과후 6월내 수정신고시 50%, 1년 이내 20%, 2년이내 10% 가산세 감면됨

◈ 예정신고누락분 확정신고시 적용되는 가산세

▶ 매출처별세금계산서합계표 지연제출가산세 : 공급가액의 5/1,000(법인은 2003년 2기까지 10/1,000)

▶ 신고불성실가산세 : 납부(초과환급)할 세액의 5/100

● 관 련 예 규

| |||||||||