나. 중간예납기준액

중간예납기준액은 전년도의 종합소득에 대한 소득세로서 납부하였거나 납부하여야 할 세액으로서 다음 세액의 합계액에서 환급세액(「국세기본법」 제45조의 2 규정에 의하여 경정청구에 의한 결정이 있은 경우에는 그 내용이 반영된 금액을 포함)을 공제한 금액으로 한다.

① 전년도의 중간예납세액

② 확정신고 자진납부세액

③ 추가납부세액(가산세액 포함)

④ 기한후신고납부세액(가산세액 포함)

⑤ 과세표준수정신고에 의한 추가자진납부세액(가산세액 포함)

사. 중간예납세액 소액부징수

중간예납세액이 30만원 미만인 때에는 납세자의 편의와 징세행정의 효율면에서 해당 소득세를 징수하지 아니한다(소법 86 4호).

아. 기타 중간예납기간 등

구분 | 기간 |

중간예납기간 | 1.1. ~ 6.30. |

중간예납추계액 신고기간 | 11.1. ~ 11.30. |

중간예납세액 고지기간 | 11.1. ~ 11.15. |

중간예납 세액납부기한 | 11.30. |

분납 중간예납세액 고지기간 | 익년 1.1. ~ 1.15. |

분납 기한 | 익년 1.31. |

1월 1일부터 6월 30일까지의 기간을 중간

예납기간으로 하여 직전 과세기간의 종합소득에 대한 소득세로서 납부하였거나 납부하여야

할 세액(이하 “중간예납기준액”이라 한다)의 2분의 1에 해당하는 금액(이하 “중간예납세

액”이라 하고, 1천원 미만의 단수가 있을 때에는 그 단수금액은 버린다)을 납부하여야 할

세액으로 결정하여 11월 30일까지 그 세액을 징수하여야 한다.

소득세법 제86조 [ 소액부 징수(2014.01.01 제목개정) ]

다음 각 호의 어느 하나에 해당하는 경우에는 해당 소득세를 징수하지 아니한다.(2009.12.31 개정)

1. 제127조(같은 조 제1항제1호는 제외한다)에 따른 원천징수세액이 1천원 미만인 경우(2009.12.31 개정)

2. 제150조에 따른 납세조합의 징수세액이 1천원 미만인 경우(2009.12.31 개정)

3. 삭제(2013.01.01)

4. 제65조[중간예납]에 따른 중간예납세액이 30만원 미만인 경우(2014.01.01. 개정)

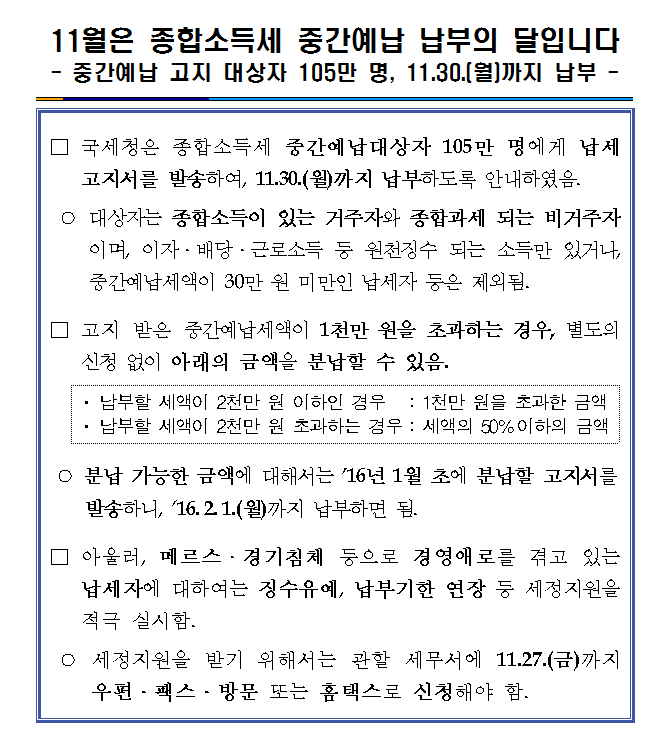

대상자는 종합소득이 있는 거주자와 종합과세 되는 비거주자이며, 이자․배당․근로소득 등 원천징수 되는 소득만 있거나, 중간예납세액이 30만 원 미만인 납세자 등은 제외됨.

![]() 2015년 11월은 종합소득세 중간예납 납부의 달입니다.hwp

2015년 11월은 종합소득세 중간예납 납부의 달입니다.hwp