|

■ 법인세법 시행규칙 [별지제8호서식부표 3] <개정 2013.2.23> |

(앞쪽) | |||||||||||||||||||||||||

|

사 업 연 도 |

. . . ~ |

세액공제조정명세서(3) |

법인명 |

| ||||||||||||||||||||||

|

. . . | ||||||||||||||||||||||||||

|

사업자등록번호 |

| |||||||||||||||||||||||||

|

1. 공제세액계산(「조세특례제한법」) | ||||||||||||||||||||||||||

|

구 분 |

근거법 조 항 |

계 산 기 준 |

코드 |

계산명세 |

공제대상 세 액 | |||||||||||||||||||||

|

조

세

특

례

제

한

법 |

중소기업투자세액공제 |

제5조 |

투자금액 × 3/100 |

01 |

|

| ||||||||||||||||||||

|

기업의 어음제도개선을 위한 세액공제 |

제7조의2 |

(환어음 등 지급금액-약속어음 결제금액) × ((4,5)/1000, 15/10000) *산출세액의 10% 한도 |

02 |

|

| |||||||||||||||||||||

|

대ㆍ중소기업 상생협력을 위한 기금출연 세액공제 |

제8조의3 |

출연금 × 7/100 |

1D |

|

| |||||||||||||||||||||

|

연구ㆍ인력개발비세액공제 |

제10조 |

'12.12.31 이전 : 발생액×(10,15,20,25,30)/100 또는 4년간연평균 발생액의 초과액×50(40)/100 '13.1.1~'13.12.31 : 발생액×(10,15,20,25,30)/100 또는 3년간 연평균 발생액의 초과액×50(40)/100 '14.1.1~'14.12.31 : 발생액×(10,15,20,25,30)/100 또는 2년간 연평균 발생액의 초과액×50(40)/100 '15.1.1 이후 : 발생액×(10,15,20,25,30)/100 또는 직전 발생액의 초과액×50(40)/100 |

04 |

|

| |||||||||||||||||||||

|

연구ㆍ인력개발설비투자세액공제 |

제11조 |

투자금액 × 10/100 |

06 |

|

| |||||||||||||||||||||

|

기술취득에 대한 세액공제 |

제12조제2항 |

특허권등취득금액 × 7/100 *법인세의 10% 한도 |

07 |

|

| |||||||||||||||||||||

|

생산성향상시설투자세액공제 |

제24조 |

투자금액 × 7(3)/100 |

08 |

|

| |||||||||||||||||||||

|

안전설비투자세액공제 |

제25조 |

투자금액 × 3(7)/100 |

09 |

|

| |||||||||||||||||||||

|

에너지절약시설투자세액공제 |

제25조의2 |

투자금액 × 10/100 |

10 |

|

| |||||||||||||||||||||

|

환경보전시설 투자세액공제 |

제25조의3 |

투자금액 × 10/100 |

21 |

|

| |||||||||||||||||||||

|

의약품 품질관리시설투자세액공제 |

제25조의4 |

투자금액 × 7/100 |

22 |

|

| |||||||||||||||||||||

|

임시투자세액공제 |

(구)제26조 |

'10.12.31 이전 : 투자금액 × 7/100 '11.1.1~12.31 : 투자금액 × 4%, 5% |

11 |

|

| |||||||||||||||||||||

|

고용창출투자세액공제 |

제26조 |

'11.12.31 이전 :투자금액 × 1% (한도 : 상시근로자 증가분 × 1,000만원, 1,500만원) '12.1.1~12.31 :투자금액 × {기본공제(3~4%)+추가공제(2~3%)} '13.1.1 이후 :투자금액 × {기본공제(2~4%)+추가공제(3%)} (한도 : 상시근로자 증가분 × 1,000만원, 1,500만원, 2,000만원) |

1E |

|

| |||||||||||||||||||||

|

산업수요맞춤형고등학교등 졸업자를 병역이행 후 복직시킨 중소기업에 대한 세액공제 |

제29조의2 |

복직자에게 지급한 인건비 × 10/100 |

4S |

|

| |||||||||||||||||||||

|

정규직 근로자 전환 세액공제 |

제30조의2 |

전환인원수 × 30만원 |

23 |

|

| |||||||||||||||||||||

|

고용증대 세액공제 |

제30조의4 |

상시근로자 증가분 × 300만원 |

15 |

|

| |||||||||||||||||||||

|

중소기업 고용증가 인원에 대한 사회보험료 세액공제 |

제30조의4 |

청년(만15~29세)근로자 순증인원의 사회보험료(증가분의 100%) 청년 이외 근로자 순증인원의 사회보험료(증가분의 50%) |

4Q |

|

| |||||||||||||||||||||

|

근로자복지증진시설투자세액공제 |

제94조 |

투자금액 × 7(10)/100 |

12 |

|

| |||||||||||||||||||||

|

지급명세서 전자제출에 대한 세액공제 |

제104조의5 |

지급조서제출건수 × 100원(일용300원) *200만원(세무ㆍ회계법인은 300만원)한도 |

19 |

|

| |||||||||||||||||||||

|

전자신고에 대한 세액공제(법인) |

제104조의8① |

법인세 전자신고시 2만원 |

20 |

|

| |||||||||||||||||||||

|

전자신고에 대한 세액공제(세무법인 등) |

제104조의8③ |

법인ㆍ소득세 전자신고 대리건수 × 2만원 *한도: 연400만원(세무ㆍ회계법인 연1,000만원) 한도액계산시 부가가치세 대리신고에 따른 세액공제액 포함 |

1C |

|

| |||||||||||||||||||||

|

제3자 물류비용 세액공제 |

제104조의14 |

(전년대비 위탁물류비용 증가액)×3/100 *직전 위탁물류비 50% 미만:(당기 위탁물류비-당기 전체물류비×50%)×3/100 *법인세 10% 한도 |

25 |

|

| |||||||||||||||||||||

|

해외자원개발사업지원 세액공제 |

제104조의15 |

투자금액 × 3/100 |

26 |

|

| |||||||||||||||||||||

|

대학 맞춤형 교육비용 세액공제 |

제104조의18① |

법 제10조 연구ㆍ인력개발비세액공제 준용 *수도권 소재대학의 발생액은 50%만 인정 |

28 |

|

| |||||||||||||||||||||

|

대학등 기부설비에 대한 세액공제 |

제104조의18② |

법 제11조 연구ㆍ인력개발설비투자세액공제 준용 *수도권 소재대학의 기부금액은 50%만 인정 |

29 |

|

| |||||||||||||||||||||

|

기업의 운동경비부 설치운영 세액공제 |

제104조의22 |

설치운영비용 × 10/100 |

1F |

|

| |||||||||||||||||||||

|

수입금액 증가 세액공제 |

제122조① |

직전대비증가분×50% 또는 당기이용분×5% 중 선택 *직전대비 증가분 산출세액 한도 |

24 |

|

| |||||||||||||||||||||

|

부가가치세 매입자납부제도 세액공제 |

제122조⑤ |

직전대비증가분×50% 또는 당기이용분×5% 중 선택 *직전대비 증가분 산출세액 한도 |

27 |

|

| |||||||||||||||||||||

|

산업수요맞춤형 고등학교 등 재학생에 대한 현장훈련수당 등 세액공제 |

제104조의18 ④ |

일반 연구ㆍ인력개발비 세액공제 준용 |

4R |

|

| |||||||||||||||||||||

|

석유제품 전자상거래에 대한 세액공제 |

제104조의25 |

'12.12.31 이전 : 공급가액의 0.3%(산출세액의 10% 한도) '13.1.1 이후 : 공급가액의 0.5%(산출세액의 10% 한도) |

4P |

|

| |||||||||||||||||||||

|

|

|

|

13 |

|

| |||||||||||||||||||||

|

합 계 |

30 |

|

| |||||||||||||||||||||||

|

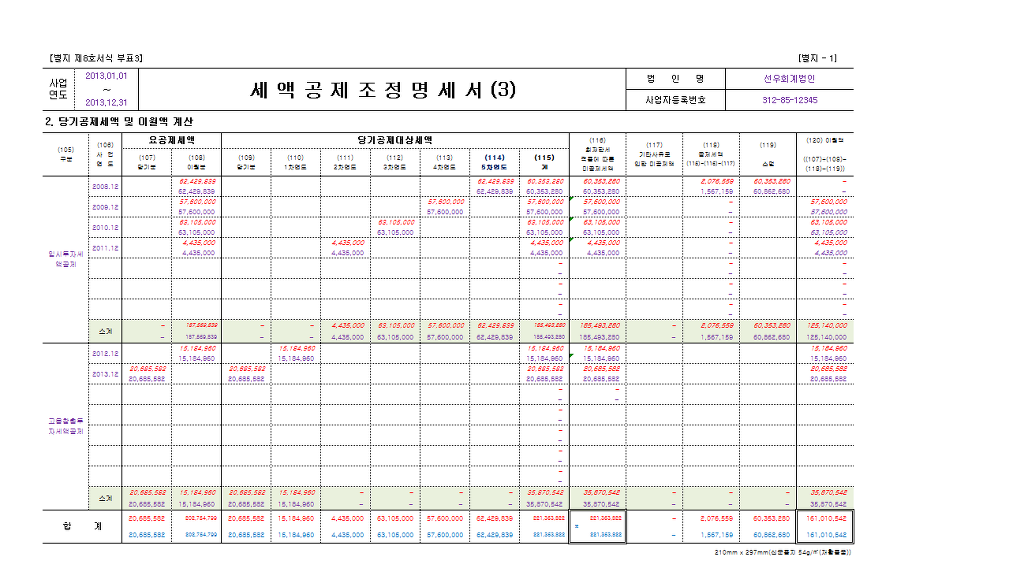

2. 당기공제세액 및 이월액계산 | ||||||||||||||||||||||||||

|

구분 |

사업 연도 |

요공제세액 |

당기공제대상세액 |

최저한세 적용에 따른 미공제액 |

기타사유로 인한 미공제액 |

공제세액 (--) |

소멸 |

이월액 (+ --) | ||||||||||||||||||

|

당기분 |

이월분 |

당기분 |

1차연도 |

2차 연도 |

3차 연도 |

4차 연도 |

5차 연도 |

계 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||

|

소계 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||

|

소계 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||

|

합 계 |

|

|

|

|

|

|

|

|

|

※ |

|

|

|

| ||||||||||||

|

210mm×297mm[백상지 80g/㎡ 또는 중질지 80g/㎡] | ||||||||||||||||||||||||||

|

|

|

(뒤쪽) |

|

|

|

작성방법 |

|

1. 공제대상세액을 당기분란에 적습니다.

2. 이월분란에는 구분별, 사업연도별로 전기의 이월액을 적습니다.

3. 당기분세액은 당기분란에 적고, 이월분세액은 란, 란, 란, 란 및 란의 해당 연도란에 적습니다..

4. 최저한세 적용에 따른 미공제액란의 합계(※표란)에는 “최저한세조정계산서(별지 제4호서식)”의 ④란 중 세액공제란의 금액을 옮겨 적고, 「조세특례제한법」 제144조제2항에 규정된 순서에 따라 란의 최저한세 적용에 따른 미공제액의 각 란에 조정하여 적습니다.

5. 법령의 개정에 따라 종전규정 또는 새로운 규정에 따라 공제받는 경우에는 란부터 란까지의 빈 란에 그 내용을 적습니다.

|

|

|