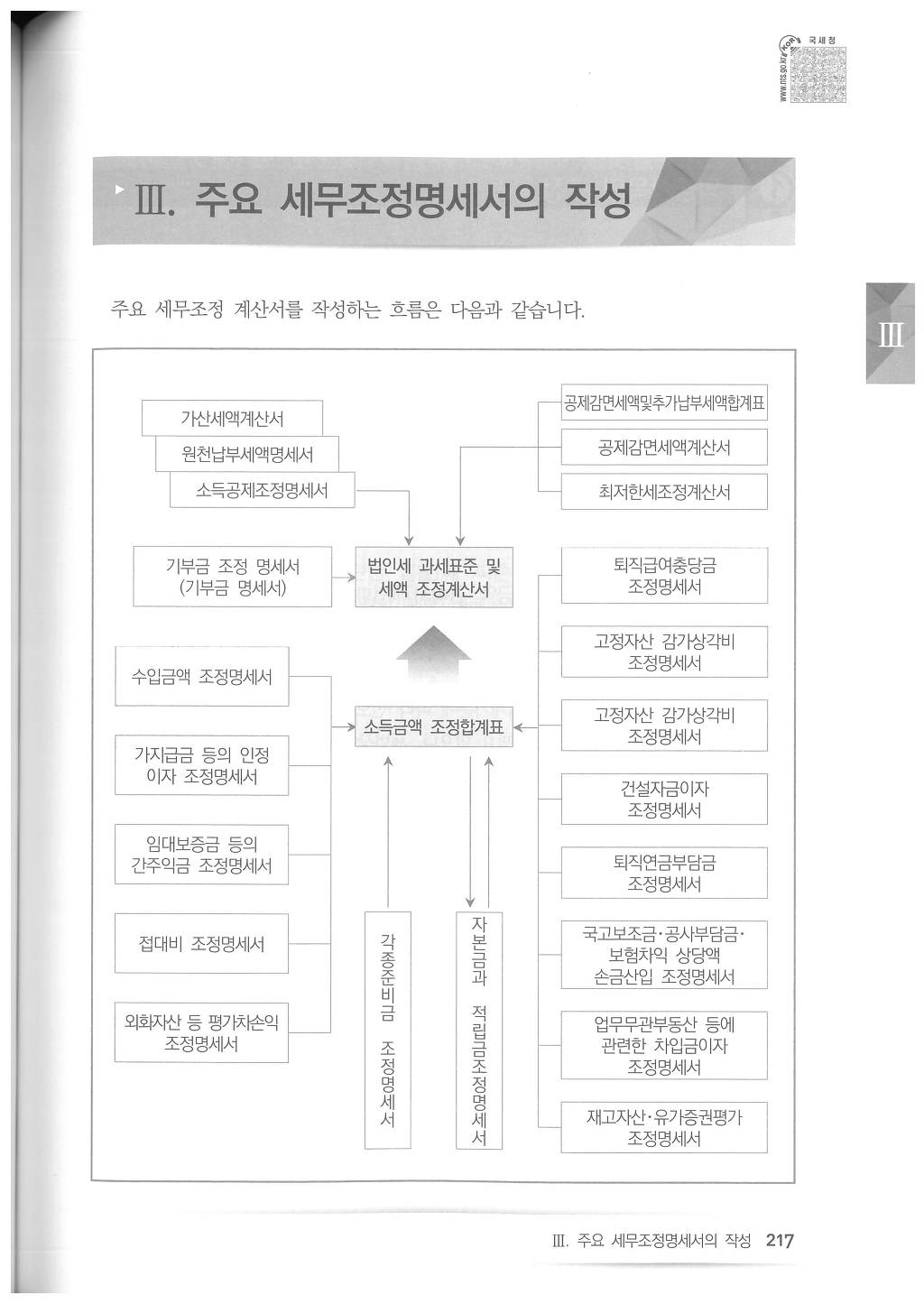

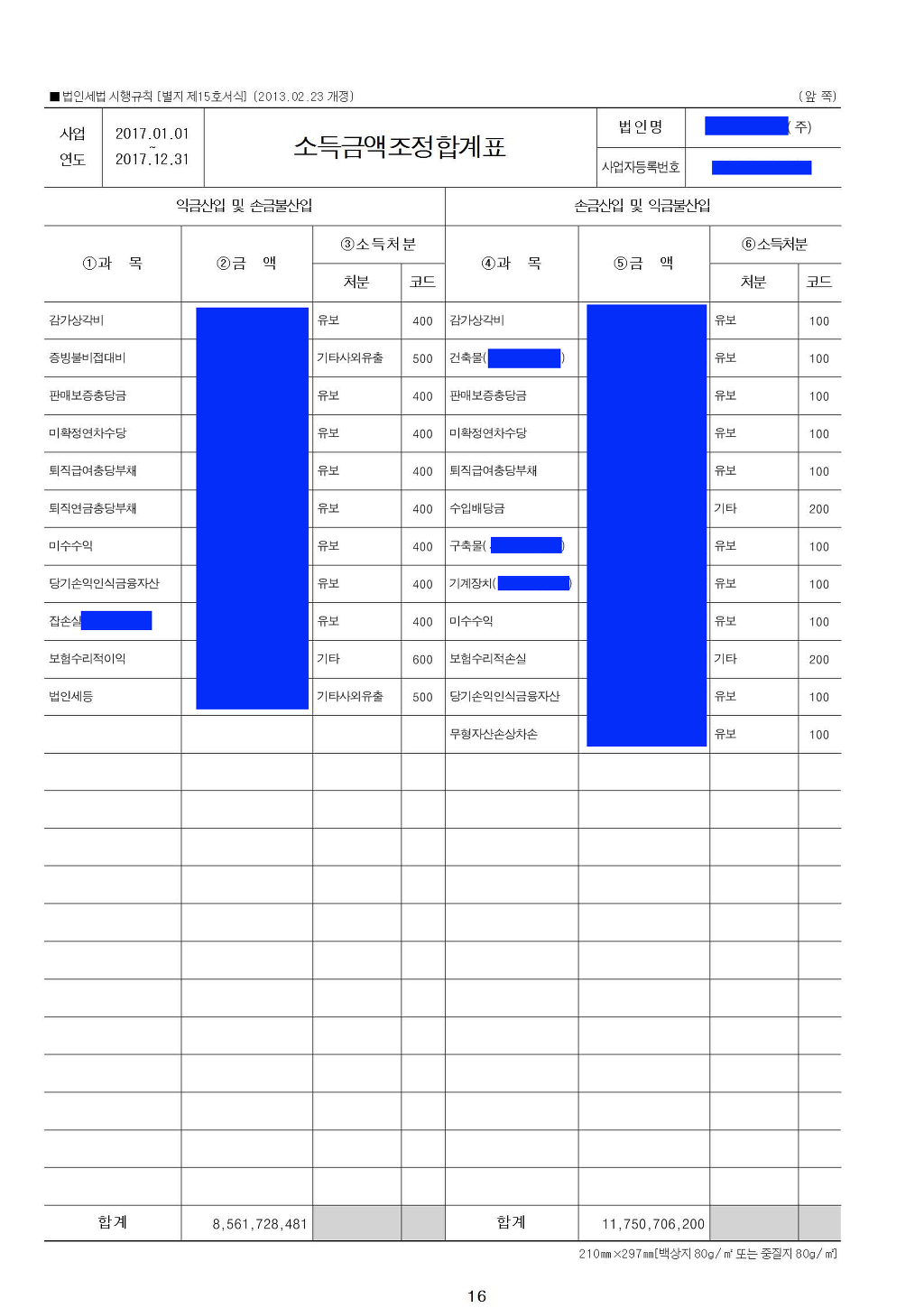

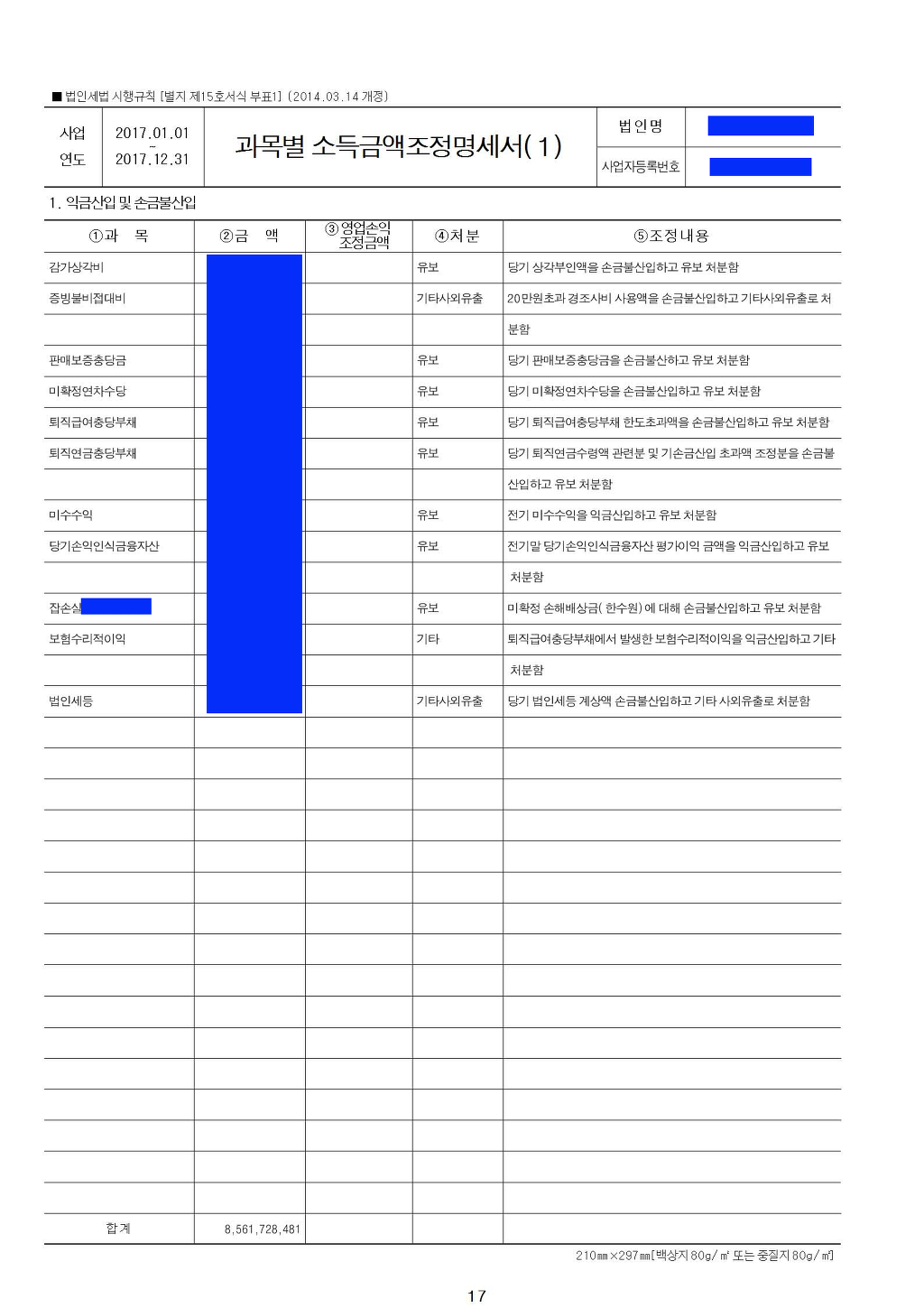

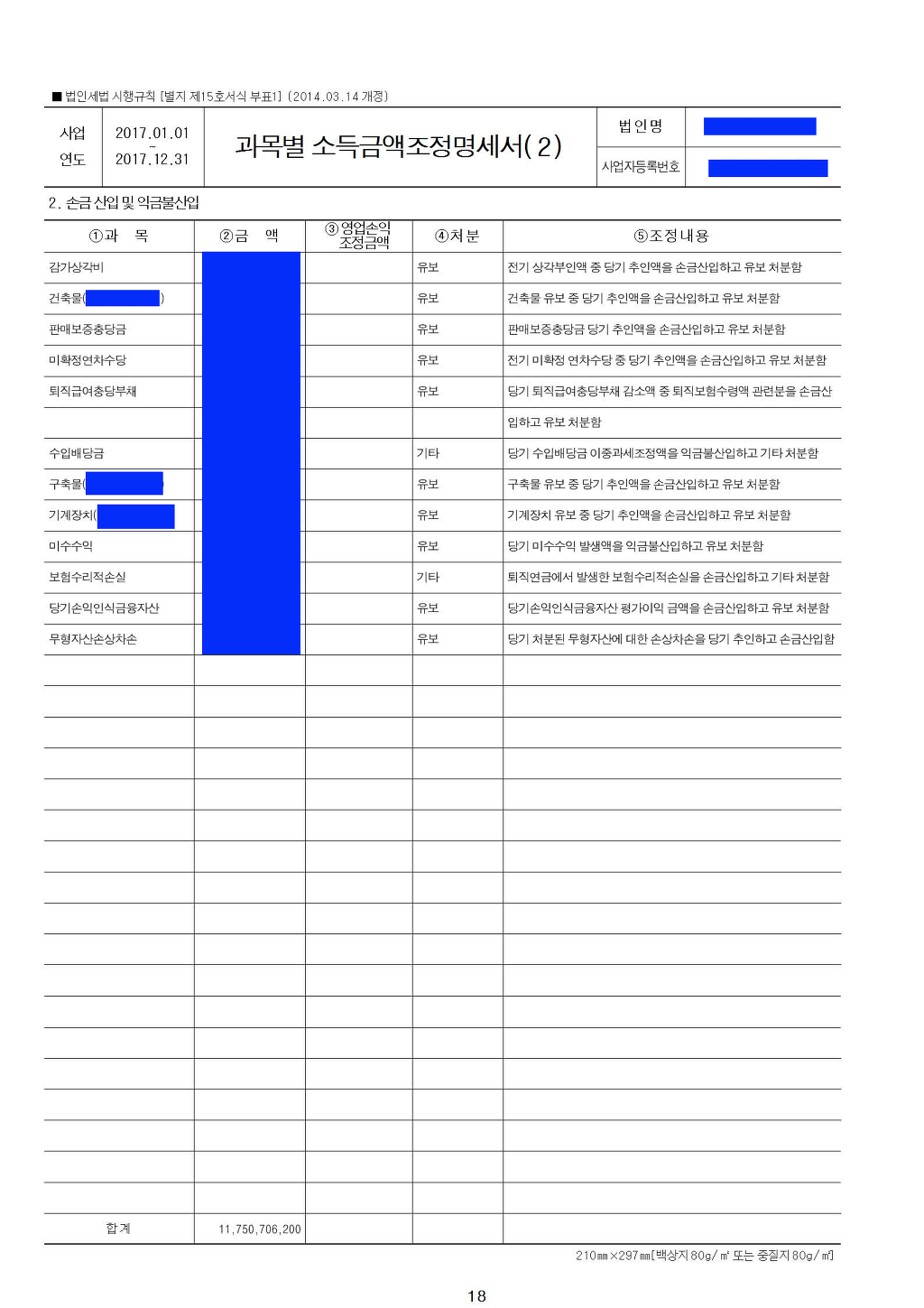

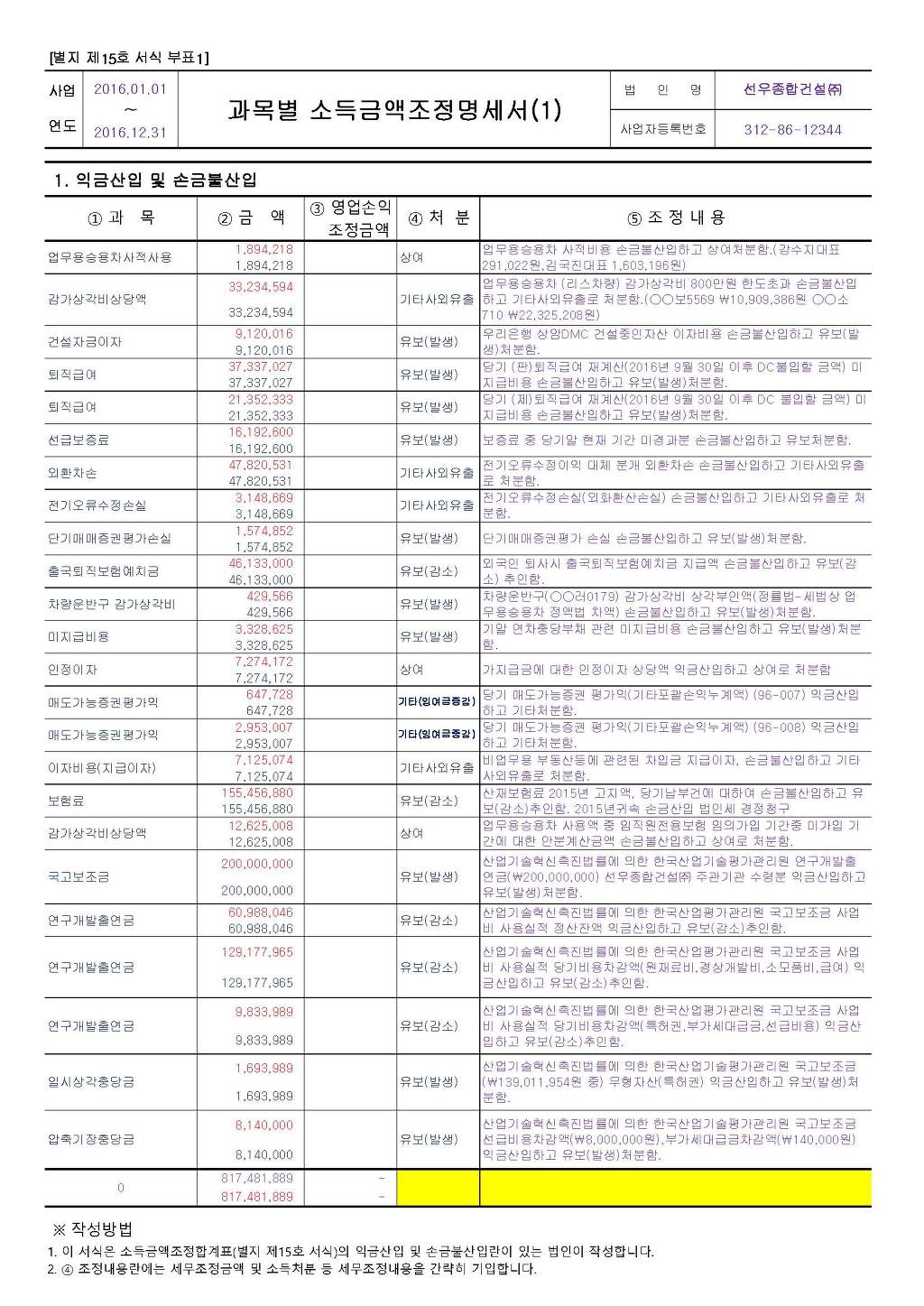

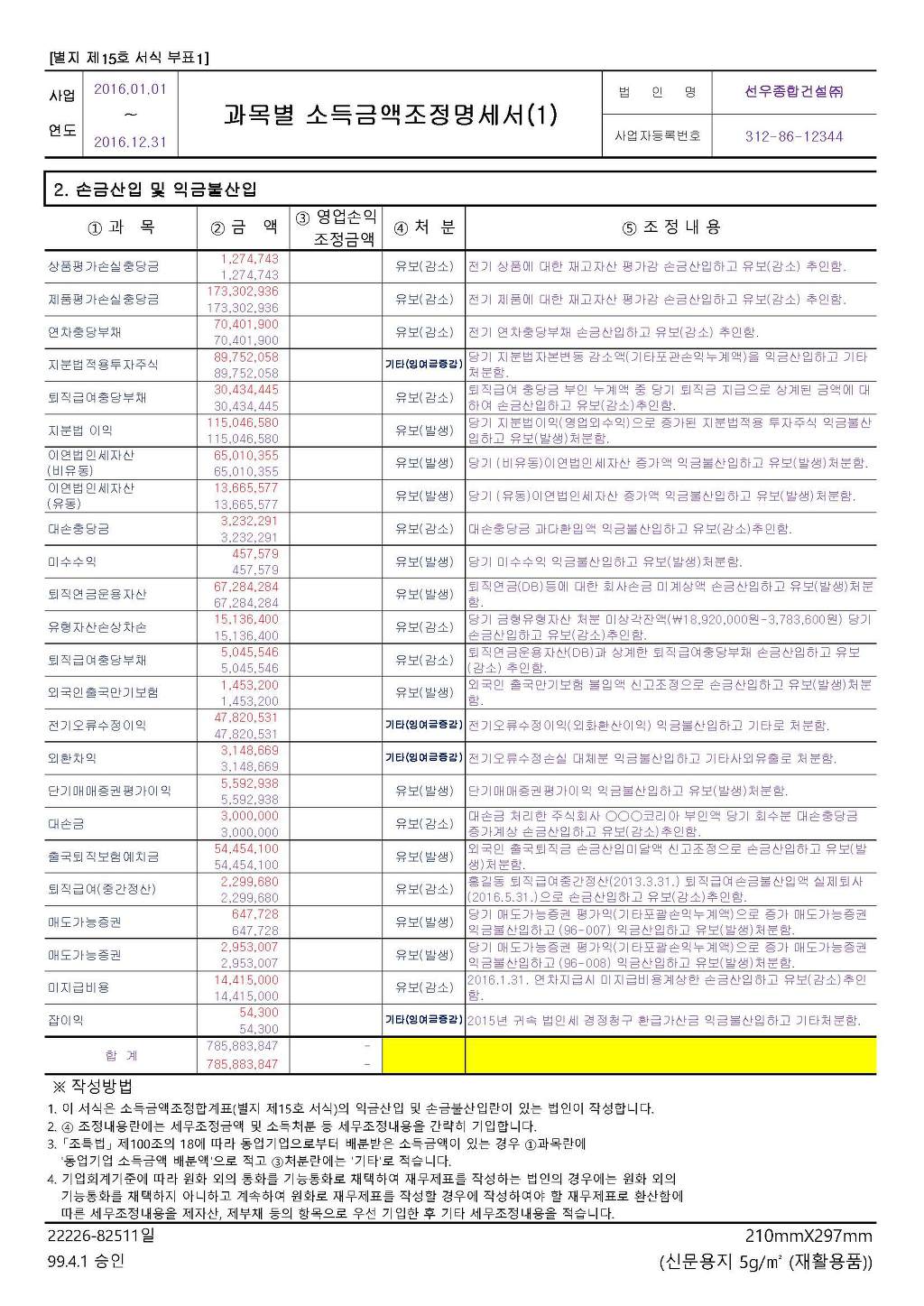

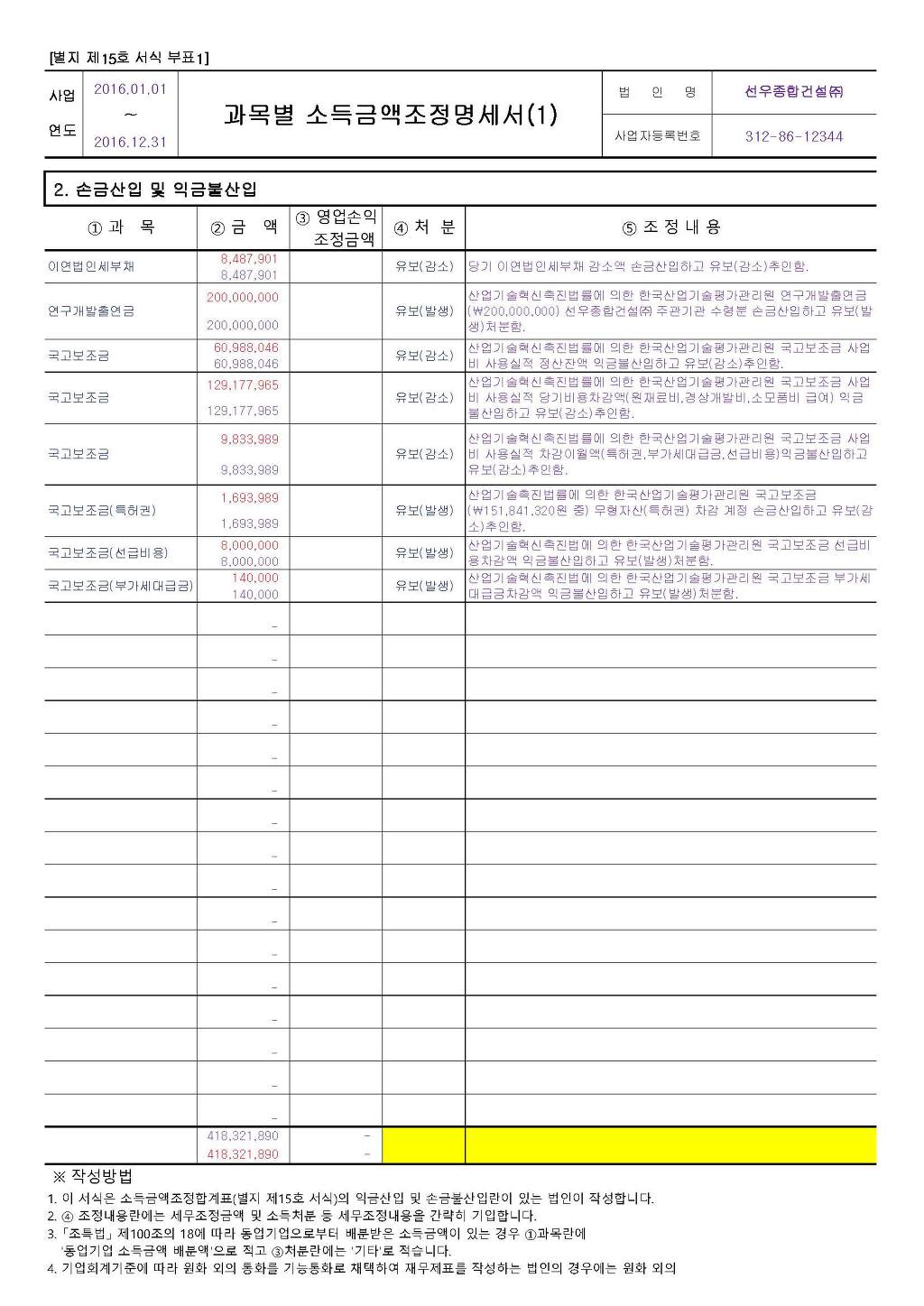

![]() 20 - 자본금과적립금조정명세서 (갑,을) 소득금액조정합계표 주황규 2020-02-22.xlsx

20 - 자본금과적립금조정명세서 (갑,을) 소득금액조정합계표 주황규 2020-02-22.xlsx

마. 손익 귀속시기

(1) 유가증권평가손실에 대한 손금불산입

○ 유가증권평가손실은 법인세법에서 별도로 규정한 경우(주식발행법인 파산 등) 이외는 미실현손익으로 손금에 산입할 수 없는 것으로 , 결산 시 계상한 유가증권평가 손실에 대하여 손금불산입(유보) 세무조정

* 법인세법 §22 【자산의 평가손실의 손금불산입】

(2) 전기오류수정손실에 대한 손금불산입

○ 법인세법 상 전기의 회계오류로 발생한 전기오류수정손실을 당기에 이익잉여금처분계산서, 손익계산서에 계상한 경우, 손금불산입 유보처분

- 권리의무가 확정된 사업연도를 기준으로 손익의 귀속시기를 판단

* 법인세법 §40 【손익의 귀속 사업연도】

(3) 주식매수선택권 부여에 대한 손금불산입

○ 기업회계기준은 임직원에게 근무조건에 따라 부여한 주식매수선택권에 대하여 공정가치를 측정하여 용역의 가득기간에 따라 비용처리하도록 하고 있으나 법인세법에서는 주식보상비용(법인세법에서 규정한 성과급 등은 제외)을 잉여금의 처분으로 보아 손금불산입 기타처분

* 법인세법§20 【자본거래 등으로 인한 손비의 손금불산】

아. 합병.분할

(1) 합병법인의 자산처분손실 등은 승계사업 소득에서 공제 불가

○ 합병법인이 보유하던 자산의 처분손실(합병등기일 이후 5년 이내 발생)를 피합병법인으로부터 승계받은 사업에서 발생한 소득에서 공제 불가(2012.1.1. 이후 적격합병 또는 적격분할합벙법인에 한함)

- 이 경우 손금에 산입하지 아니한 처분손실은 자산 처분 시 각각 합병 전 해당법인의 사업에서 발생한 결손금으로 봄

○ 적걱합병의 경우 합병법인이 피합병법인으로부터 승계 받은 사업과 기타의 사업을 구분경리함에 있어 합병전 이월결손금은 합병전 사업부문에서 발생한 소득에서만 공제

- 즉, 피합병법인의 결손금은 피합병법인으로부터 승계받은 사업에서 발생한 소득금액의 범위에서 합병법인의 각 사업연도의 과세표준을 계산할 때 공제함

* 법인세법 §45 【합병 시 이월결손금 등 공제 제한】

(2) 부동산 임대업을 주업으로 하여 분할하는 경우 적격분할 과세특례 적용 제외

○ 부동산 임대업을 주업으로 하는 사업부문을 분할하는 경우, 적격분할 과세특례적용대상에 해당되지 않으므로 양도소득에 대하여 법인세 납부(2014.2.21. 이후 분할분부터 적용)

* 법인세법 §46 【분할 시 분할법인등에 대한 과세】

법인세법 시행령 §82의 2 【적격분할의 요건 등】

자. 결손금 및 이월결손금

○ 법령해석과-3478, 2015.12.24.

합병법인의 합병등기일 현재 「법인세법」 제13조 제1호의 결손금은 같은 법 제45조에 따라 피합병법인으로부터 승계받은 사업을 포함한 합병법인의 모든 사업에서 발생한 소득금액을 통산한 금액에서 피합병법인으로부터 승계받은 사업에서 발생한 소득금액을 제외한 합병법인의 사업에서 발생한 소득금액의 범위에서 공제하는 것임.

○ 서면인터넷방문상담2팀-383, 2006.2.21.

직접 건설 활동을 수행하지 않고 건설업자에 의뢰하여 주거용 및 비거주자용 건물을 건설하고 분양・판매하는 사업은 부동산공급업으로 중소기업에 해당하지 아니하므로 결손금소급공제에 의한 환급규정을 적용하지 아니함.

○ 서면-2016-법인-4351, 2016.9.30.

재무구조 개선약정은 법인세법 시행령 제10조 제1항 제3호의 금융회사 등과 체결한 경영정상화계획에 해당하지 않음