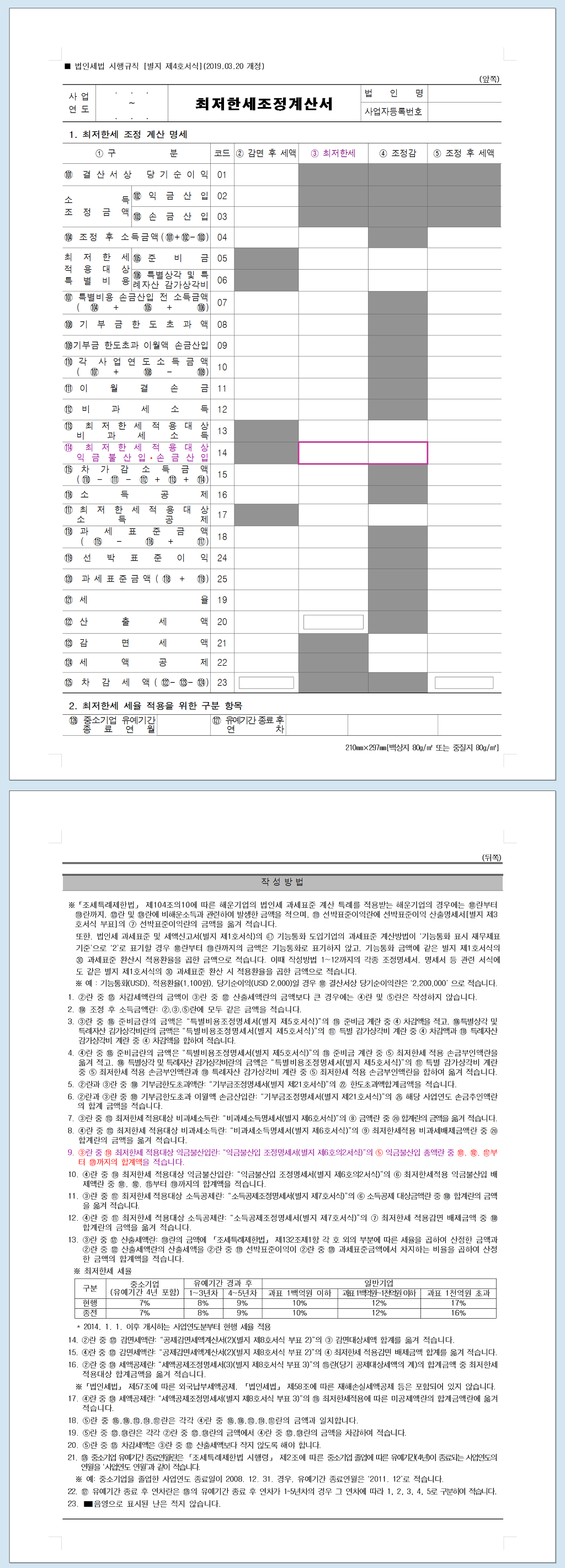

◆ 최저한세의 적용대상인 공제감면의 종류

최저한세의 적용대상이 되는 공제감면의 종류는 다음과 같다.

공제감면 | 종 류 |

준비금 (租法132①·1) | 1. 연구·인력개발준비금(租法9) |

감가상각비 | 1. 서비스업 감가상각비의 손금산입특례((租法28) 2. 중소·중견기업설비투자자산 감가상각비의 손금산입특례 (租法 28-2) |

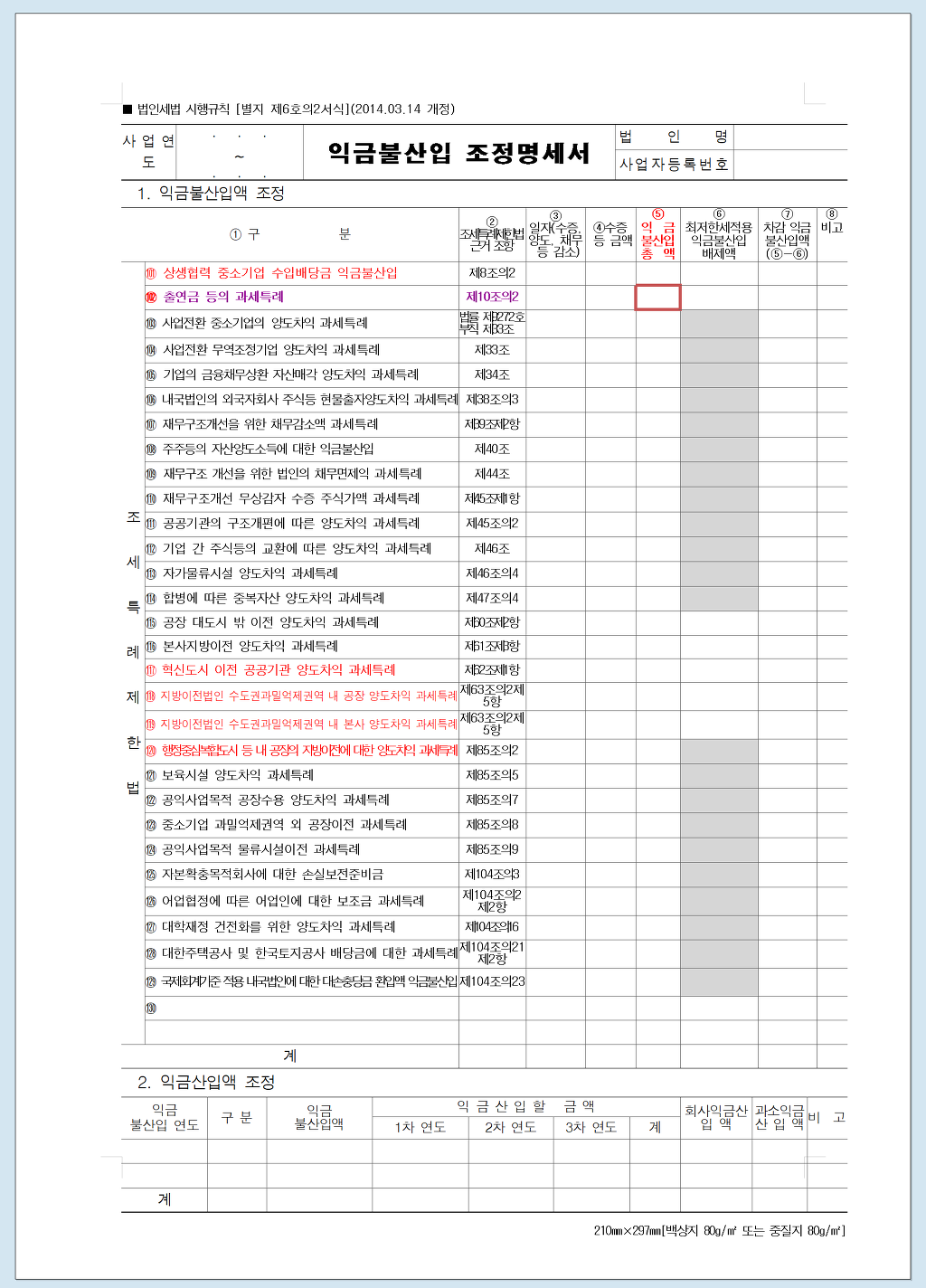

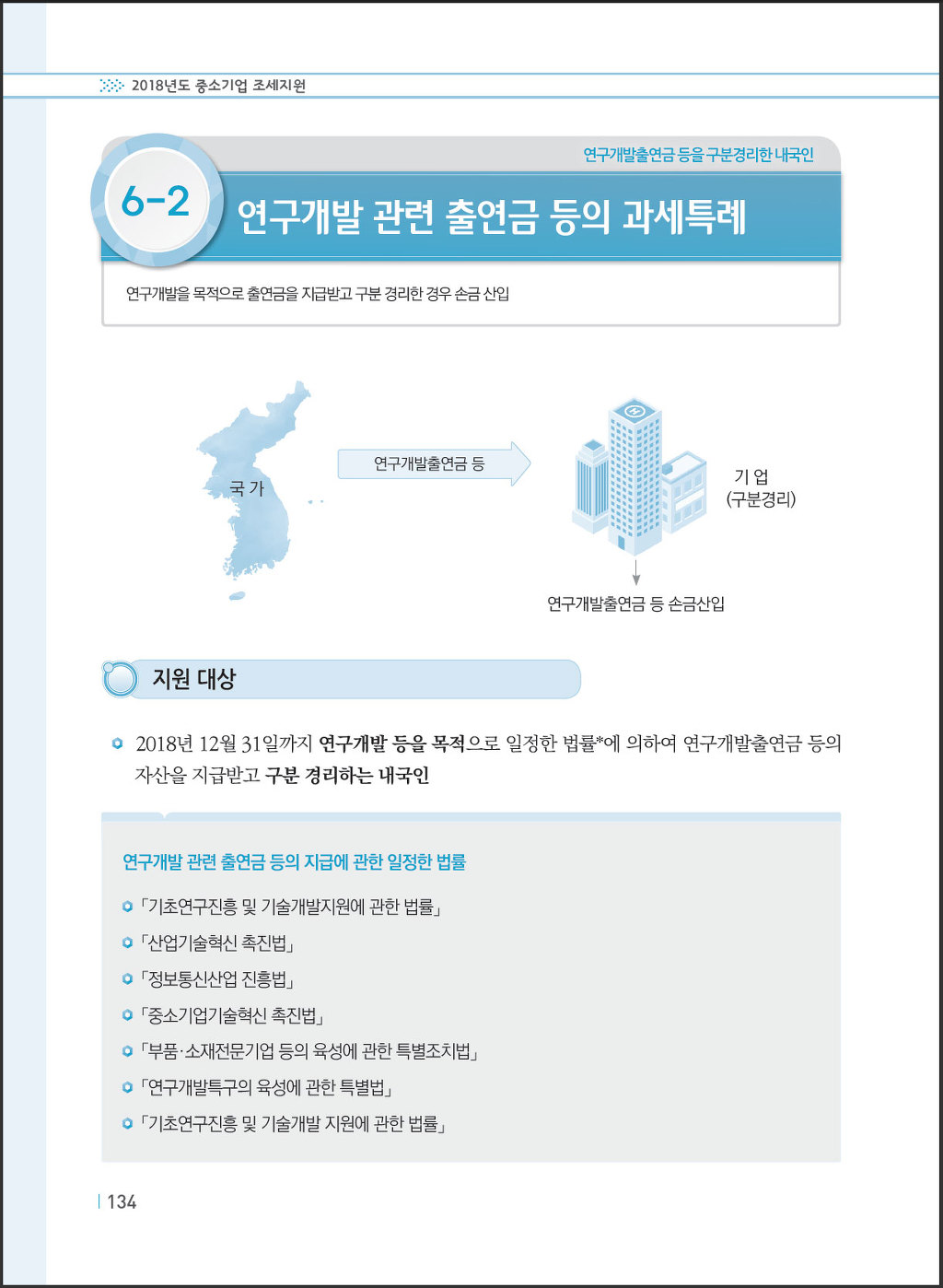

손금산입·익금불산입 (租法132①·2) | 1. 중소기업지원설비 손금산입특례(租法 8) 2. 상생협력 중소기업으로부터 받은 수입배당금의 익금불산입(租法8-2) 3. 연구개발관련출연금 등의 익금불산입(租法10-2) 4. 공장지방이전 양도차익의 익금불산입(租法60②) 5. 법인본사지방이전 양도차익의 익금불산입(租法61③) 6. 공공기관지방이전양도차익의 익금불산입(租法62①) 7. 수도권외이전법인 양도차익의 익금불산입(租法63-2⑤) 8. 중소기업 접대비 손금산입특례(租法136①) |

비과세소득 (租法132①·2) | 1. 중소기업창업투자회사 등의 주식양도차익에 대한 비과세소득 (租法13) 2. 중소기업창업투자회사등에 출자한 주식등 양도차익에 대한 비과세소득(租法14) 3. 의제배당소득 등에 대한 비과세소득(租法49) |

소득공제 (租法132①·2) | 1. 자기관리부동산투자회사 임대소득에 대한 소득공제 (租法55-2④) |

세액공제 (租法132①·3) | 1. 중소기업투자세액공제(租法5) 2. 어음제도개선세액공제(租法7-2) 3. 상생결제지급금액세액공제(租法 7-4) 4. 대·중소기업상생협력기금출연세액공제(租法8-3) 5. 연구·인력개발비세액공제(租法10)(중소기업이 아닌 법인만 해당한다) ○ 직전 사업연도에 중소기업이던 법인이 해당 사업연도에는 중소기업에 해당하지 않게 된 경우에 있어 직전 사업연도에 납부할 세액이 없어 연구·인력개발비에 대한 세액공제 중 공제받지 못한 부분에 대하여 조세특례제한법 제144조에 의해 이월공제하는 경우 같은 법 제132조에 따라 최저한세액에 미달하는 세액에 대해서는 세액공제를 적용하지 아니하는 것임.(재조특-36, 2012.1.20.) 6. 연구·인력개발설비투자세액공제(租法11) 7. 기술취득금액세액공제(租法12②) 8. 기술혁신형합병세액공제(租法 12-3) 9. 기술혁신형 주식취득세액공제(租法 12-4) 10. 벤처기업등출자세액공제(租法 13-2) 11. 생산성향상시설투자세액공제 및 ASP이용세액공제(租法 24) 12. 안전설비투자세액공제(租法 25) 13. 에너지절약시설투자세액공제(租法 25-2) 14. 환경보전시설투자세액공제(租法 25-3) 15. 의약품품질관리개선시설투자 세액공제(租法 25-4) 16. 신성장기술사업화시설투자세액공제(租法 25-5) 17. 영상콘텐츠제작비용세액공제(租法 25-6) 18. 고용창출투자세액공제(租法 26) 19. 산업수요맞춤형고등학교등 졸업자 복직세액공제(租法 29-2) 20. 경력단절 여성 재고용 중소기업세액공제(租法 29-3) 21. 근로소득증대기업세액공제(租法 29-4) 22. 청년고용증대기업세액공제(租法 29-5) 23. 고용증대기업세액공제(租法 29-7) 24. 정규직근로자전환세액공제(租法 30-2) 25. 고용증대세액공제(租法 30-4) 26. 중소기업간 통합에 따른 이월세액공제의 승계(租法 31⑥) 27. 법인전환에 따른 이월세액공제의 승계(租法 32④) 28. 근로자복지증진설비투자 세액공제(租法 94) 29. 전자신고세액공제(租法 104-8) 30. 제3자 물류비용 세액공제(租法 104-14) 31. 해외자원개발세액공제(租法 104-15) 32. 대학맞춤형교육비용 세액공제(租法 104-18②) 33. 기업운동경기부운영비용세액공제(租法 104-22) 34. 석유제품전자상거래세액공제(租法 104-25) 35. 금사업자 등의 수입금액증가세액공제(租法 122-4①) 36. 금 현물시장이용금액세액공제(租法 126-7⑧) |

세액감면 (租法118①·4) | 1. 창업중소기업 등 세액감면(租法 6) 다만, 같은 조 제6항에 따라 추가로 감면받는 부분은 제외한다 2. 중소기업특별세액감면(租法 7) 3. 기술이전소득세액감면(租法 12①) 4. 기술 등의 대여소득세액감면(租法 12③) 5. 연구개발특구 입주기업 세액감면(租法 12-2) 6. 국제금융거래이자소득세액감면(租法 21) 7. 중소기업간 통합에 따른 세액감면승계(租法 31④·⑤) 8. 법인전환에 따른 세액감면승계(租法 32④) 9. 사업전환중소기업세액감면(租法 33-2) 10. 공공기관지방이전세액감면(租法 62④) 11. 수도권과밀억제권역 외 이전중소기업세액감면(租法 63) (수도권 밖으로 이전하는 경우는 제외한다) 12. 농공단지입주기업세액감면(租法 64) 13. 농업회사법인세액감면(농업소득외의 소득에 한한다)(租法 68) 14. 소형주택임대사업자세액감면(租法 96) 15. 산림개발소득세액감면(租法 102) 16. 첨단의료복지단지입주기업세액감면(租法 121-22②) |

지정기부금한도초과액, 이월결손금 및 법인세법상의 비과세소득은 최저한세의 규정과 관계없이 과세표준에 가감하는 것이며 법인세법상 비과세소득 및 익금불산입액 역시 과세표준에 가감한다.(법인 22601-1722, 1991.9.7)

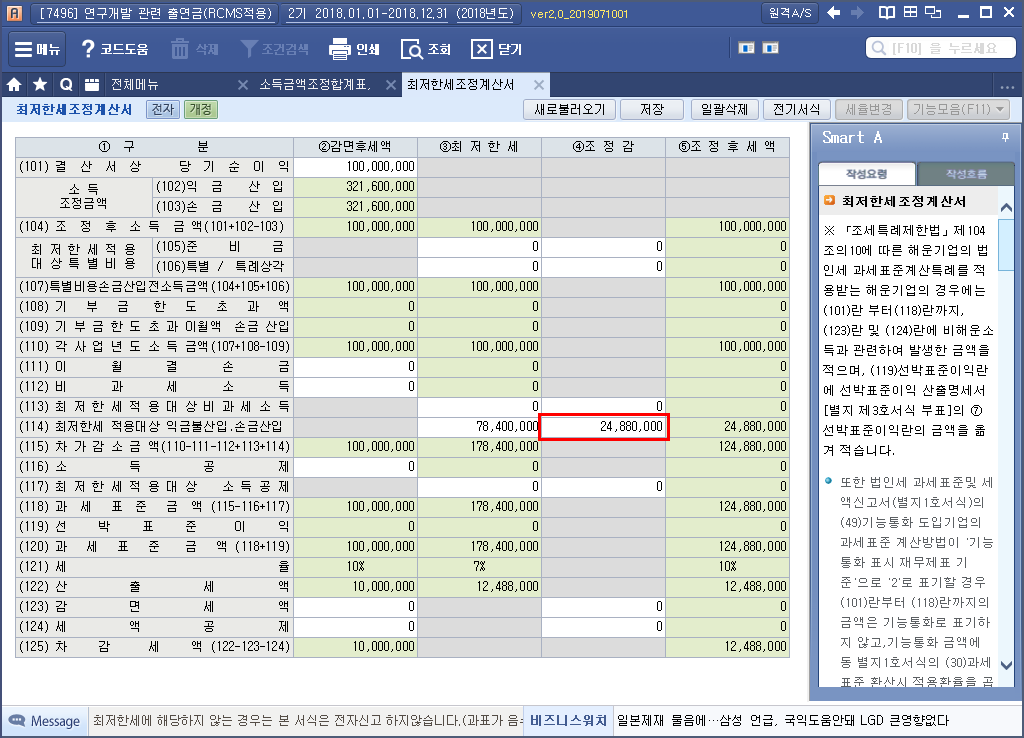

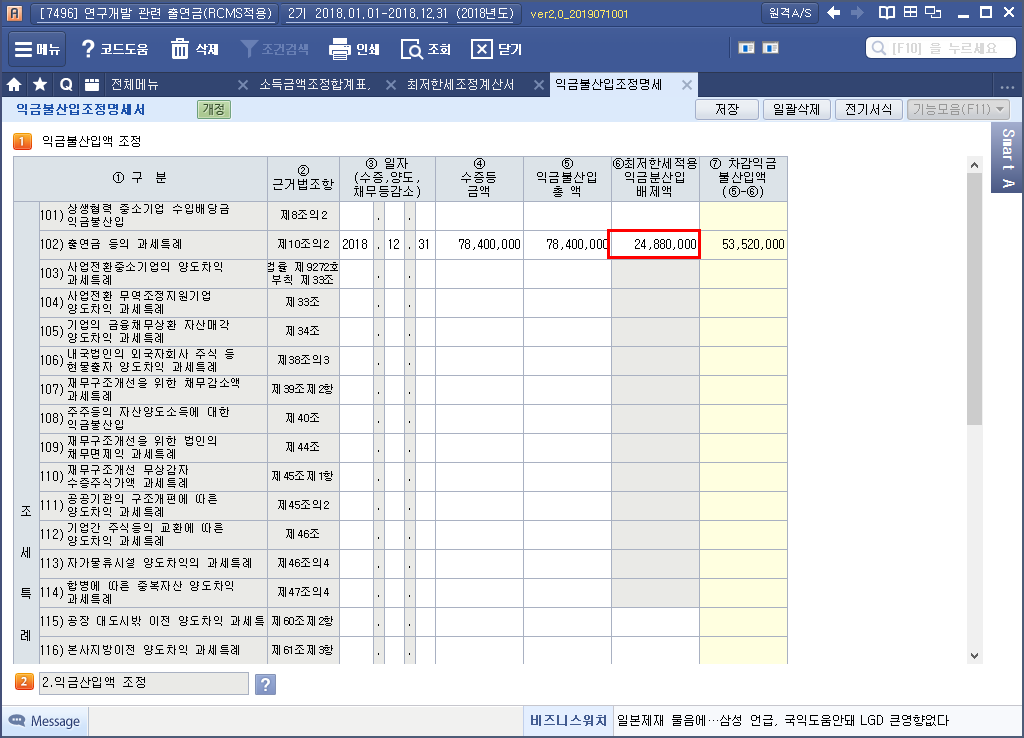

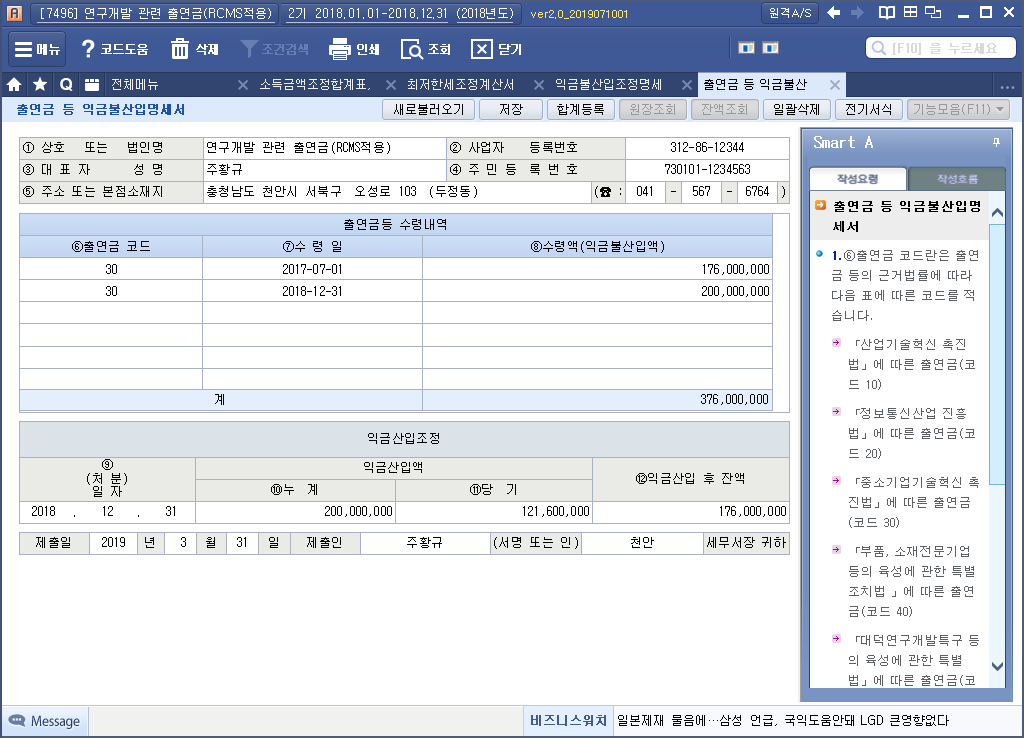

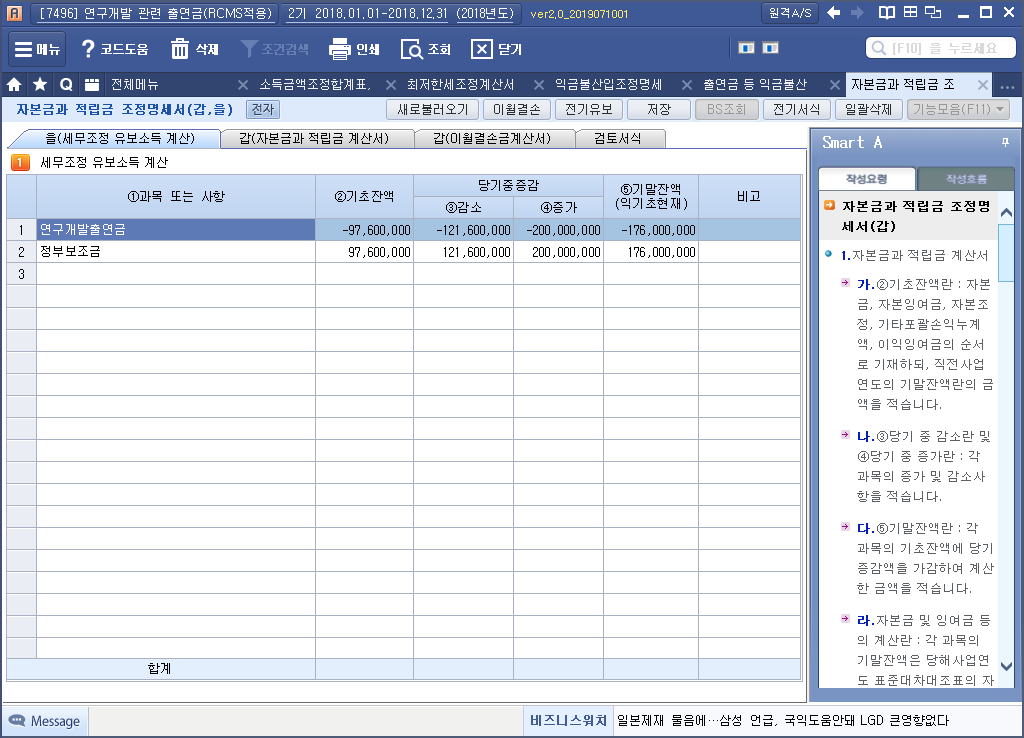

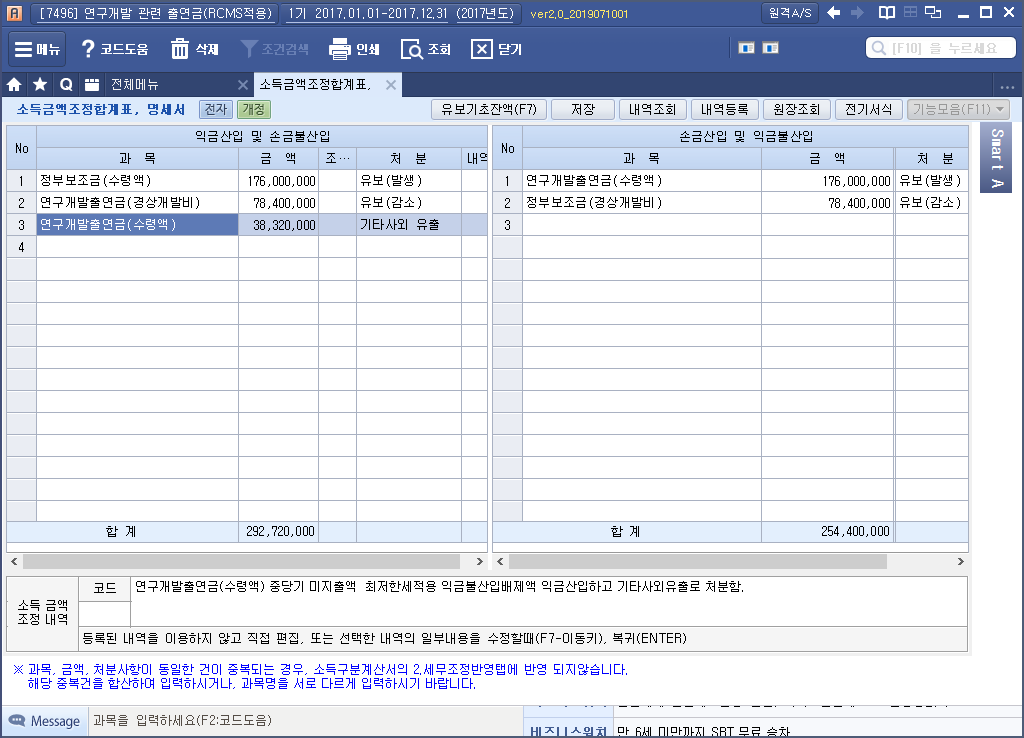

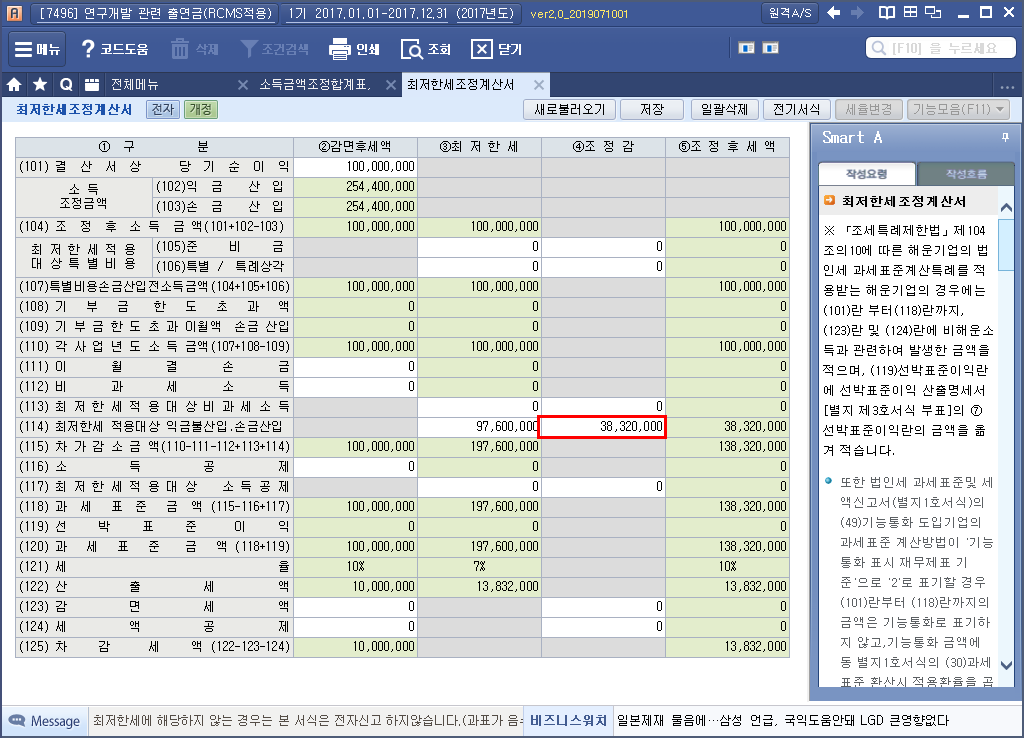

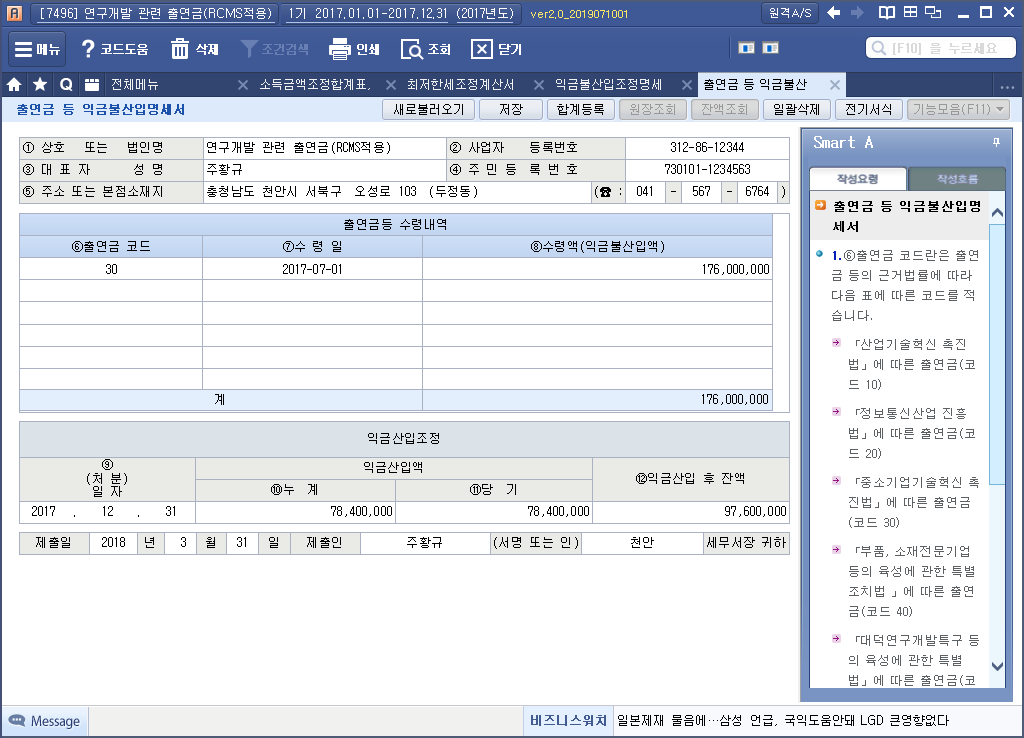

176,000,000 - 78,400,000 = 97,600,000

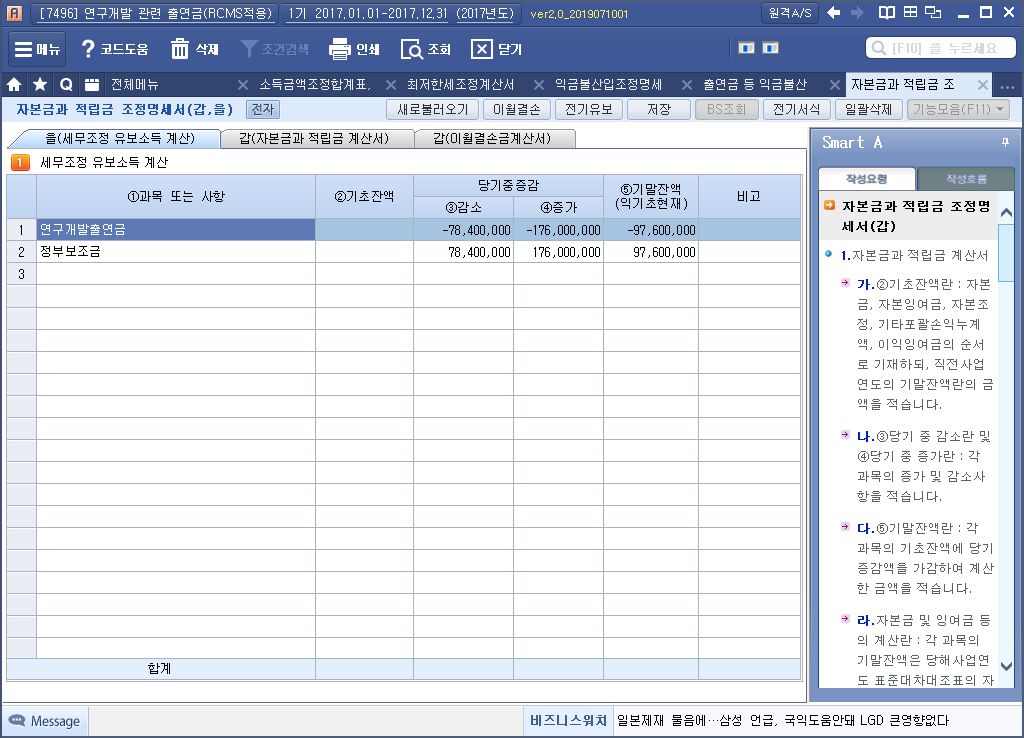

200,000,000 - 67,200,000 - 54,400 000 = 78,400,000