법인세분 지방소득세 신고 복수사업장 종업원수 - 대표자 임직원 모두 포함 12.31.현재 재직중 인원 - 연말정산 근로소득원천징수영수증 - 연말인원

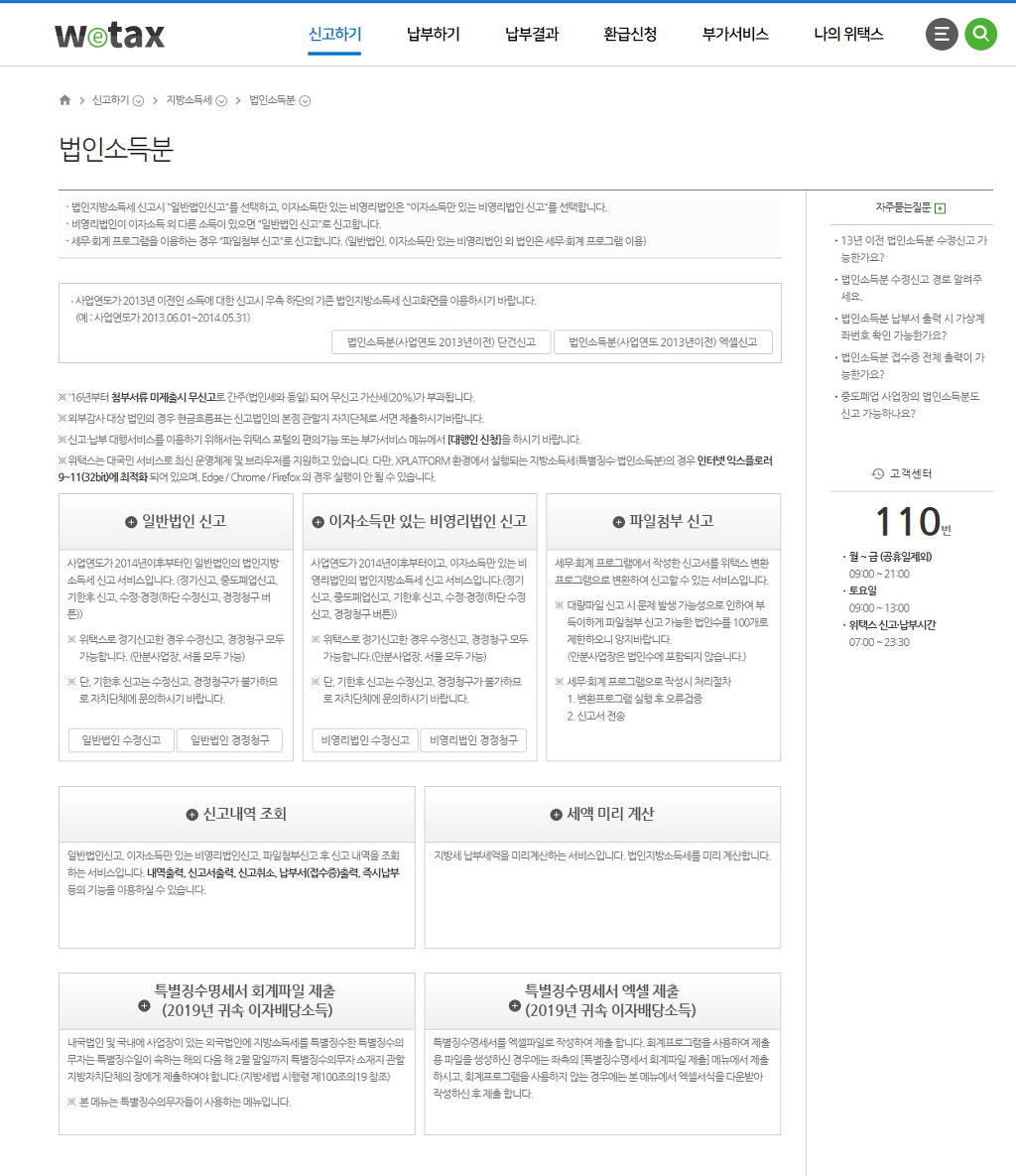

작성자JU 식작성시간20.03.11조회수1,559 목록 댓글 0되도록 법인세 신고 할때 같이 신고하고 지방소득세 접수증(위택스 접수증은 발급안함 접수번호 확인 가능)및 신고서도 법인세 세무조정계산서에 첨부

![]() [별표 4] 법인지방소득세 안분계산 시 세부 적용기준(제38조의5 관련).hwp

[별표 4] 법인지방소득세 안분계산 시 세부 적용기준(제38조의5 관련).hwp

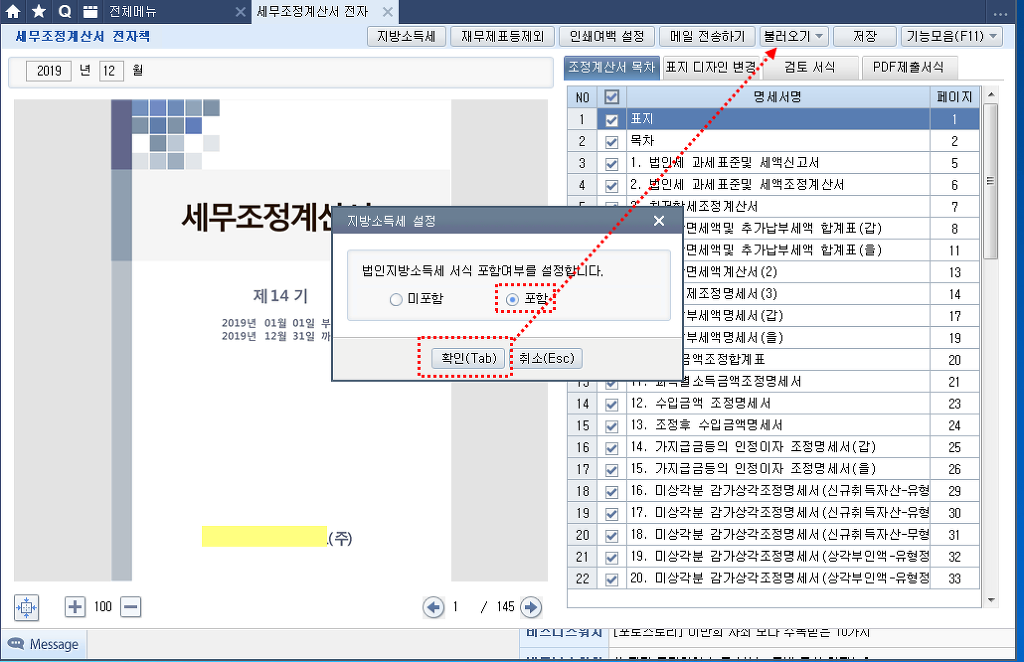

서버에서 세무조정계산서 전자책 만들것. 클라이언트에서 하면 오류나거면 오래 걸립니다.

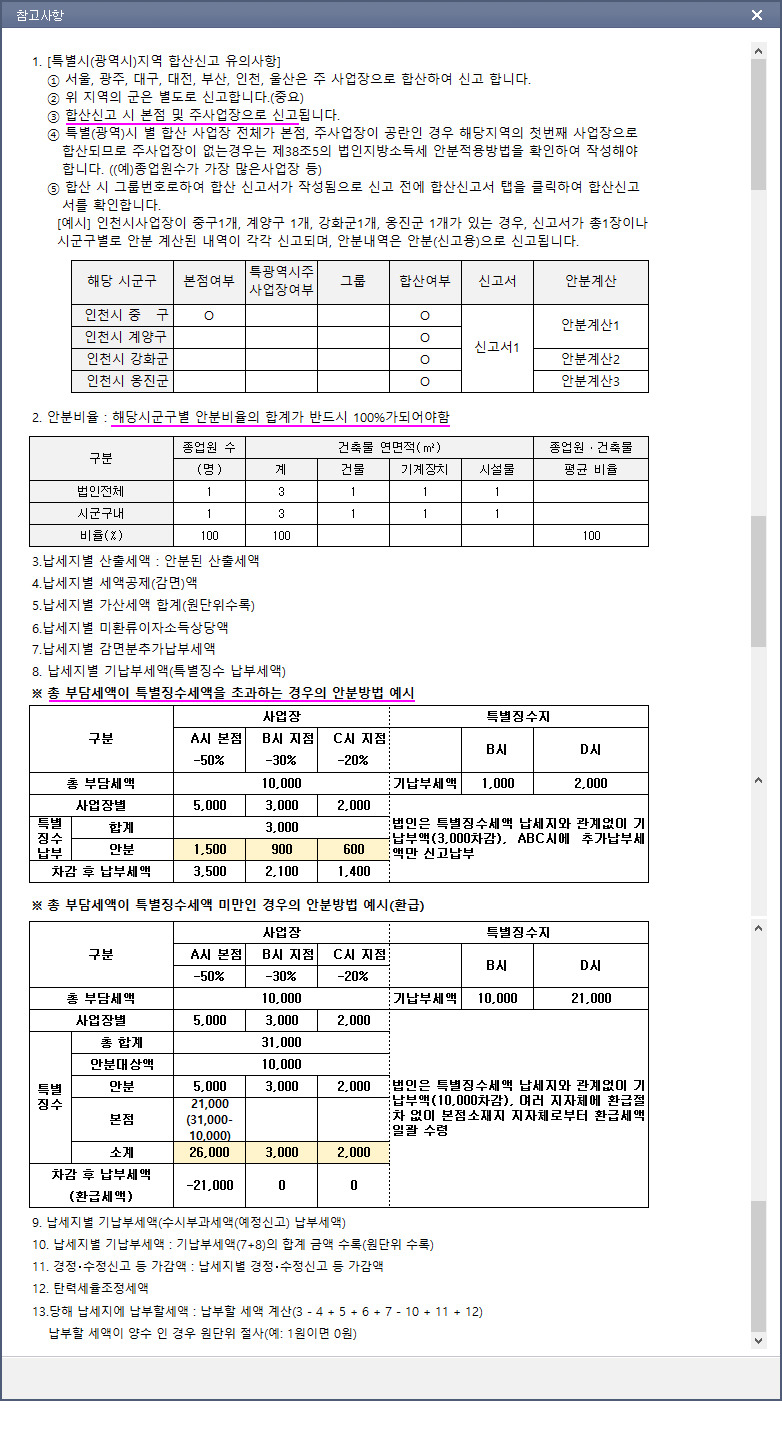

※ 「지방세법 시행령」 제88조제4항에 따라 같은 특별시ㆍ광역시 안의 둘 이상의 구에 사업장이 있는 법인이 해당 특별시ㆍ광역시에 납부할 법인지방소득세를 본점 또는 주사무소의 소재지를 관할하는 구청장에게 일괄하여 신고하는 경우에도 각 시‧군‧구별로 구분하여 각각 기재하여야 합니다.

□ 납세자란

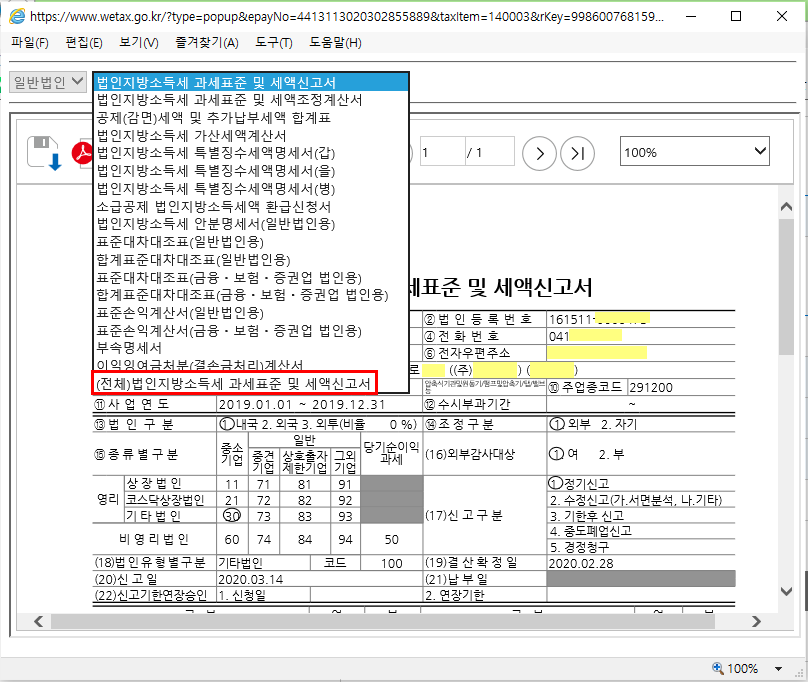

①법인명: 법인등기부상의 법인명을 적습니다.

②법인등록번호: 법인등기부상의 법인등록번호를 적습니다.

③전화번호: 법인의 연락 가능한 일반전화(휴대전화)번호를 적습니다.

④전자우편주소: 법인의 연락 가능한 전자우편주소를 적습니다.

⑤주소: 해당 사업장 소재지의 주소를 적습니다.

□ 안분내역란

⑥자치단체 : 해당 지방자치단체명을 적습니다.

⑦사업장 구분: 아래의 구분에 따라 기재합니다.

본점 또는 연결모법인의 본점 | 지점 또는 연결모법인의 지점 | 연결자법인의 본점 | 연결자법인의 지점 | 특별시ㆍ광역시 내 주된 사업장 |

01 | 02 | 03 | 04 | 05 |

⑧사업자등록번호: 사업장의 사업자 등록번호를 적습니다.

⑨사업장명: 해당 법인의 사업장명을 사업장별로 적습니다.

⑩사업장소재지: 해당 사업장 소재지의 주소를 적습니다.

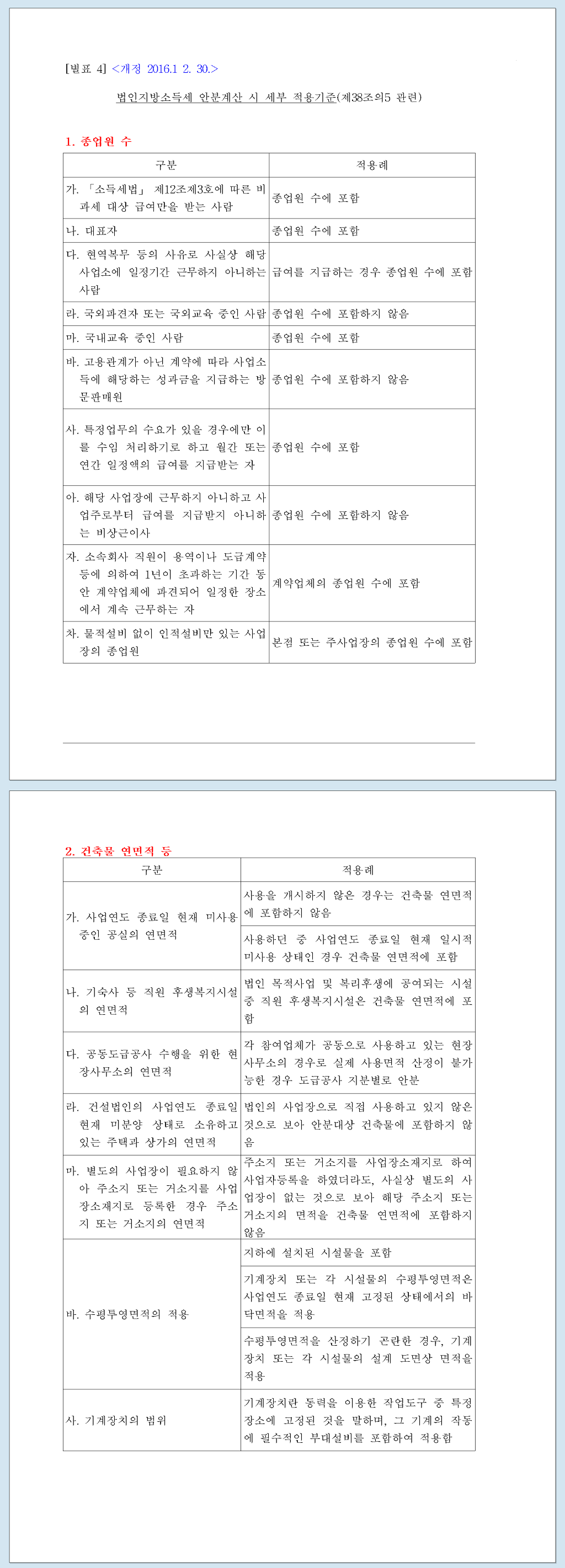

⑪종업원 수: 「지방세법」 제74조제8호 및 「지방세법 시행령」 제78조의3에 따른 종업원의 수를 적습니다.

⑫건축물 연면적: 해당 법인의 사업연도 종료일 현재 사업장으로 직접 사용하는 「건축법」 제2조제1항제2호에 따른 건축물(이와 유사한 형태의 건축물 포함)의 연면적을 적습니다. 다만, 구조적 특성상 연면적을 정하기 곤란한 기계장치 또는 시설(수조ㆍ저유조ㆍ저장창고ㆍ저장조ㆍ송유관ㆍ송수관 및 송전철탑만 해당)의 경우에는 그 수평투영면적을 적습니다.

⑬안분율: 아래의 계산식에 의한 비율을 소수점 6자리까지 기재(7번째 자리 절사)하고, 남는 비율은 본점에 가산하여 기재합니다.

안분율 = | ( | 관할지방자치단체 안 종업원 수 | + | 관할지방자치단체 안 건축물연면적 | ) | ÷2 |

법인의 총 종업원 수 | 법인의 총 건축물연면적 |

⑭납세지별 신고서상의 특별징수납부세 : 법인지방소득세 과세표준 및 세액신고서(별지 제43호서식)의 납세지별 기납부세액란에 기재한 특별징수납부세액을 적습니다.

단, 「지방세법 시행령」 제88조제4항에 따라 같은 특별시ㆍ광역시 안의 둘 이상의 구에 사업장이 있는 법인이 해당 특별시ㆍ광역시에 납부할 법인지방소득세를 본점 또는 주사무소의 소재지를 관할하는 구청장에게 일괄하여 신고하는 경우에는 주사업장의 특별징수납부세액 란에 기재하고, 종사업장의 특별징수납부세액란은 비워둡니다.

지방세법 제74조 [ 정의 ]

8. "종업원"이란 사업소에 근무하거나 사업소로부터 급여를 지급받는 임직원, 그 밖의 종사자로서 대통령령으로 정하는 사람을 말한다.(2014.01.01. 신설)

지방세법시행령 제78조의 3 [ 종업원의 범위(2014.03.14 신설) ]

① 법 제74조 제8호에서 "대통령령으로 정하는 사람"이란 제78조의2에 따른 급여의 지급 여부와 상관없이 사업주 또는 그 위임을 받은 자와의 계약에 따라 해당 사업에 종사하는 사람을 말한다.

다만, 국외근무자는 제외한다.(2014.03.14 신설)

② 제1항에 따른 계약은 그 명칭·형식 또는 내용과 상관없이 사업주 또는 그 위임을 받은 자와 한 모든 고용계약으로 하고, 현역 복무 등의 사유로 해당 사업소에 일정 기간 사실상 근무하지 아니하더라도 급여를 지급하는 경우에는 종업원으로 본다.(2014.03.14 신설)

□ 세액명세란

⑥ 자치단체 : 해당 지방자치단체명을 적습니다.

⑦ 사업장 구분: 아래의 구분에 따라 기재합니다.

본점 또는 연결모법인의 본점 | 지점 또는 연결모법인의 지점 | 연결자법인의 본점 | 연결자법인의 지점 | 특별시·광역시 내 주된 사업장 |

01 | 02 | 03 | 04 | 05 |

⑧ 사업장의 사업자 등록번호를 적습니다.

⑨ 사업장의 사업장명을 적습니다.

⑩ 사업장소재지: 해당 사업장 소재지의 주소를 적습니다.

⑪ 종업원수: 지방세법 제74조제8호 및 지방세법시행령 제78조의3에 따른 종업원의 수를 적습니다.

⑫ 건축물연면적: 지방세법 해당 법인의 사업연도 종료일 현재 사업장으로 직접 사용하는 「건축법」제2조제1항제2호에 따른 건축물(이와 유사한 형태의 건축물 포함)의 연면적을 적습니다. 다만, 구조적 특성상 연면적을 정하기 곤란한 기계장치 또는 시설(수조․저유조․저장창고․저장조․송유관․송수관 및 송전철탑만 해당)의 경우에는 그 수평투영면적을 적습니다.

⑬ 종업원․건축물 등 평균 비율: 아래의 계산에 의한 비율을 소수점 6자리까지 기재(7자리 절사)하고, 남는 비율은 본점에 가산하여 기재

종업원․건축물 등 평균 비율 = | ( | 관할지방자치단체 안 종업원수 | + | 관할지방자치단체 안 건축물연면적 | ) |

|

법인의 총 종업원수 | 법인의 총 건축물연면적 |

⑭ 종업원·건축물 등 평균 비율에 따라 계산한 사업장의 지방소득세액을 적습니다.