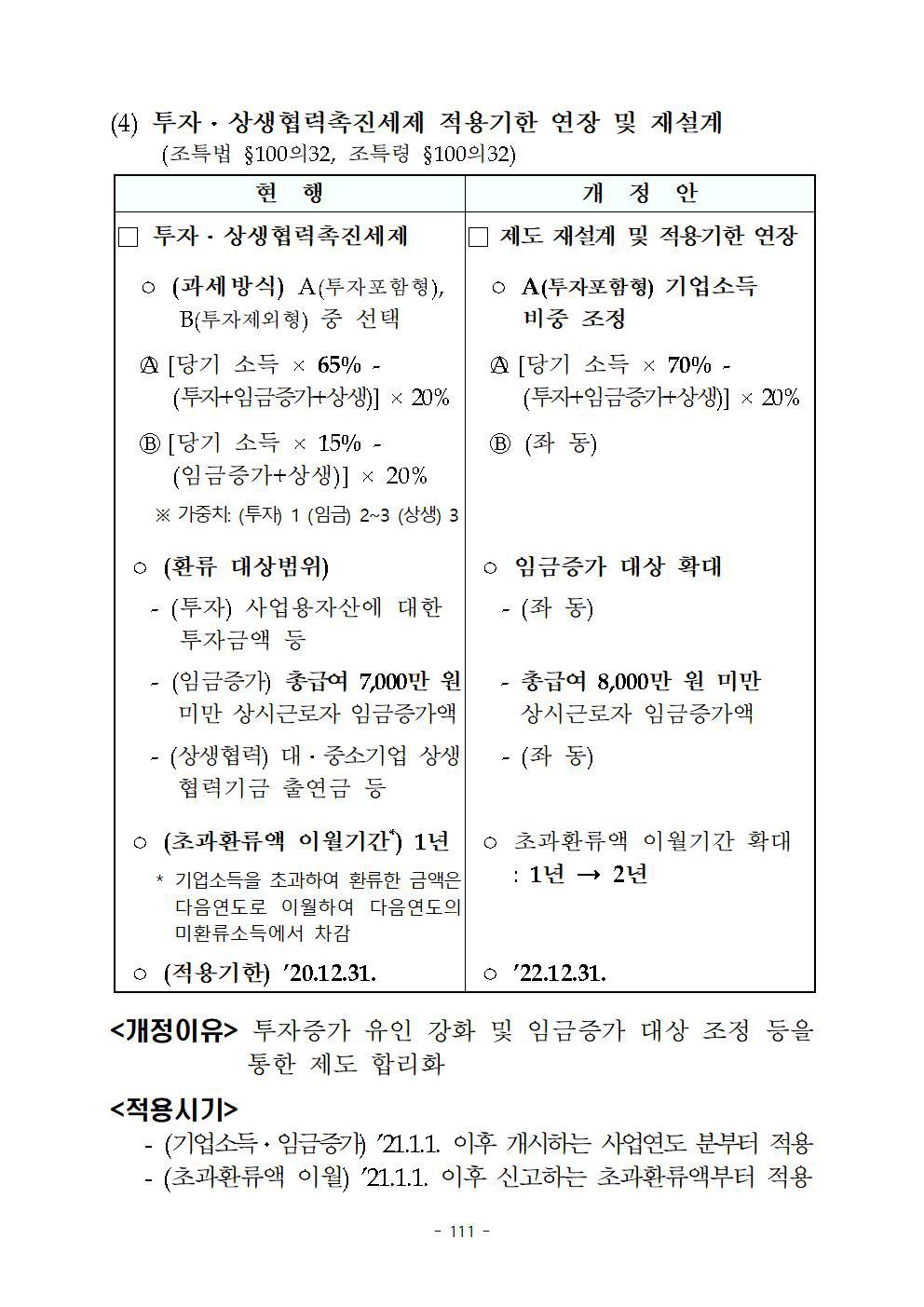

(4) 투자․상생협력촉진세제 적용기한 연장 및 재설계

(조특법 §100의32, 조특령 §100의32)

현 행 | 개 정 안 |

□ 투자ㆍ상생협력촉진세제

ㅇ (과세방식) A(투자포함형),

[당기 소득 × 65% -

Ⓑ[당기 소득 × 15% -

※ 가중치: (투자) 1 (임금) 2~3 (상생) 3 |

□ 제도 재설계 및 적용기한 연장

ㅇ A(투자포함형) 기업소득

[당기 소득 × 70% -

Ⓑ (좌 동) |

ㅇ (환류 대상범위)

- (투자) 사업용자산에 대한 투자금액 등

- (임금증가) 총급여 7,000만 원 미만 상시근로자 임금증가액

- (상생협력) 대ㆍ중소기업 상생협력기금 출연금 등 |

ㅇ 임금증가 대상 확대

- (좌 동)

- 총급여 8,000만 원 미만

- (좌 동)

|

ㅇ (초과환류액 이월기간*) 1년

* 기업소득을 초과하여 환류한 금액은 다음연도로 이월하여 다음연도의 미환류소득에서 차감 |

ㅇ 초과환류액 이월기간 확대 |

ㅇ (적용기한) ’20.12.31. |

ㅇ ’22.12.31. |

<개정이유> 투자증가 유인 강화 및 임금증가 대상 조정 등을 통한 제도 합리화

<적용시기>

- (기업소득ㆍ임금증가) ’21.1.1. 이후 개시하는 사업연도 분부터 적용 - (초과환류액 이월) ’21.1.1. 이후 신고하는 초과환류액부터 적용