칠곡할매서체

https://www.chilgok.go.kr/portal/contents.do?mId=0404070100

조특법132조2항

최저한세 ☞ 산출세액(3천만원 이하)× 35% (2013년 – 감면 前 산출세액 3천만원초과분 45%)

소득구분코드

30 : 부동산임대 31 : 동업부동산임대 32 : 주택임대 40 : 사업 41 : 동업사업 근로(51:국내 52:미군 53:국외 55:납세 56:외국주식매수 57:원천징수의무X 58:종교) 60 : 기타 61 : 동업기타 66 : 연금 67 : 종교

신고유형

11 : 자기조정 12 : 외부조정 14 : 성실신고확인 20 : 간편 31 : 기준율 32 : 단순율

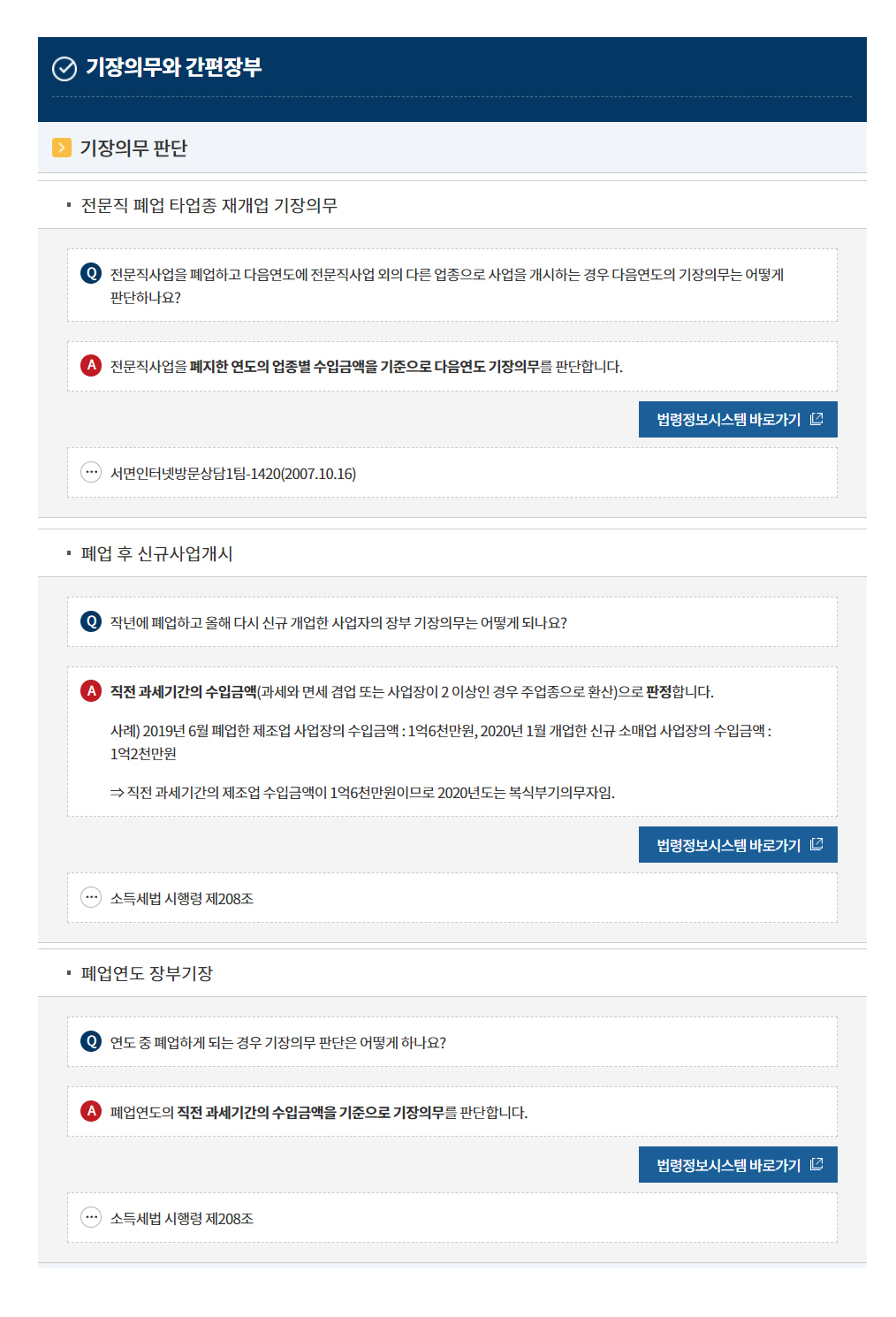

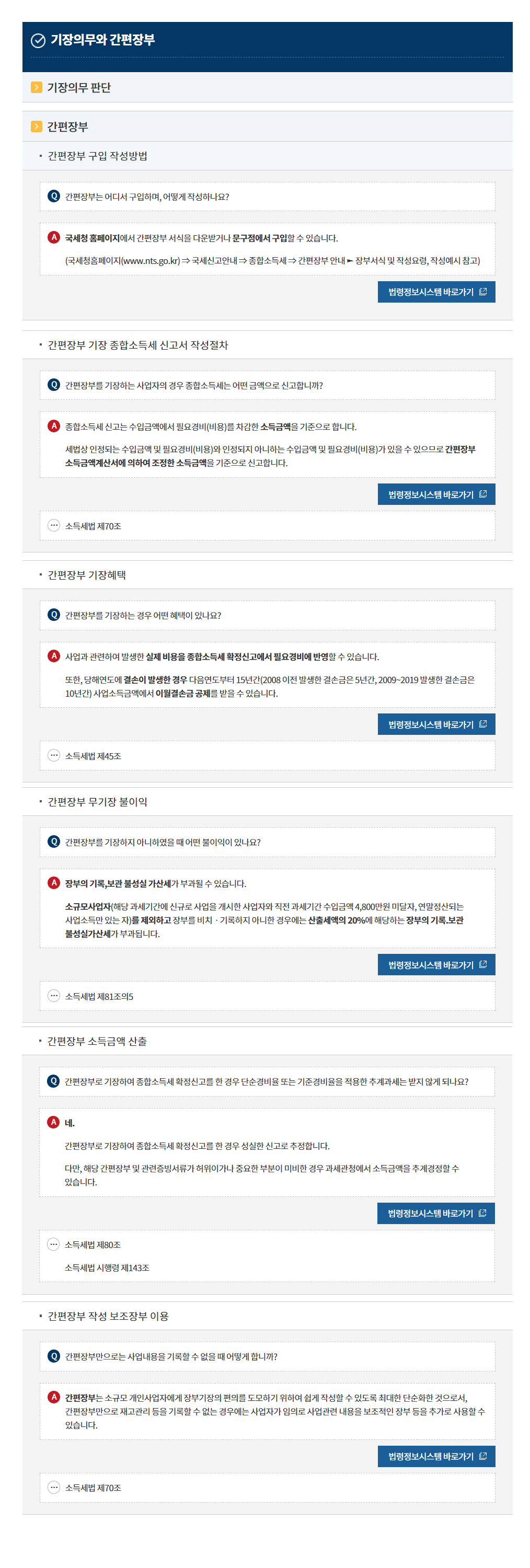

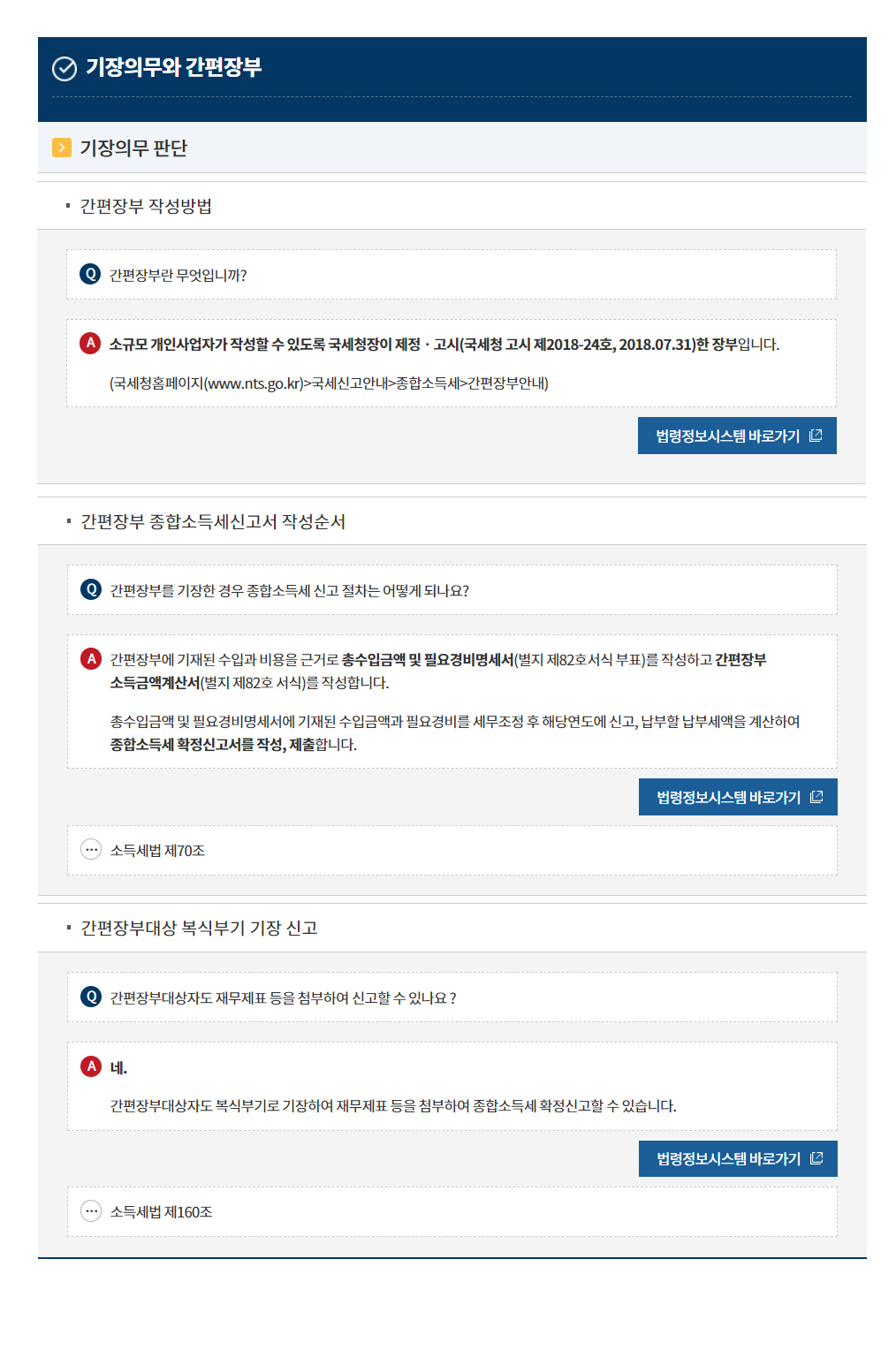

기장의무

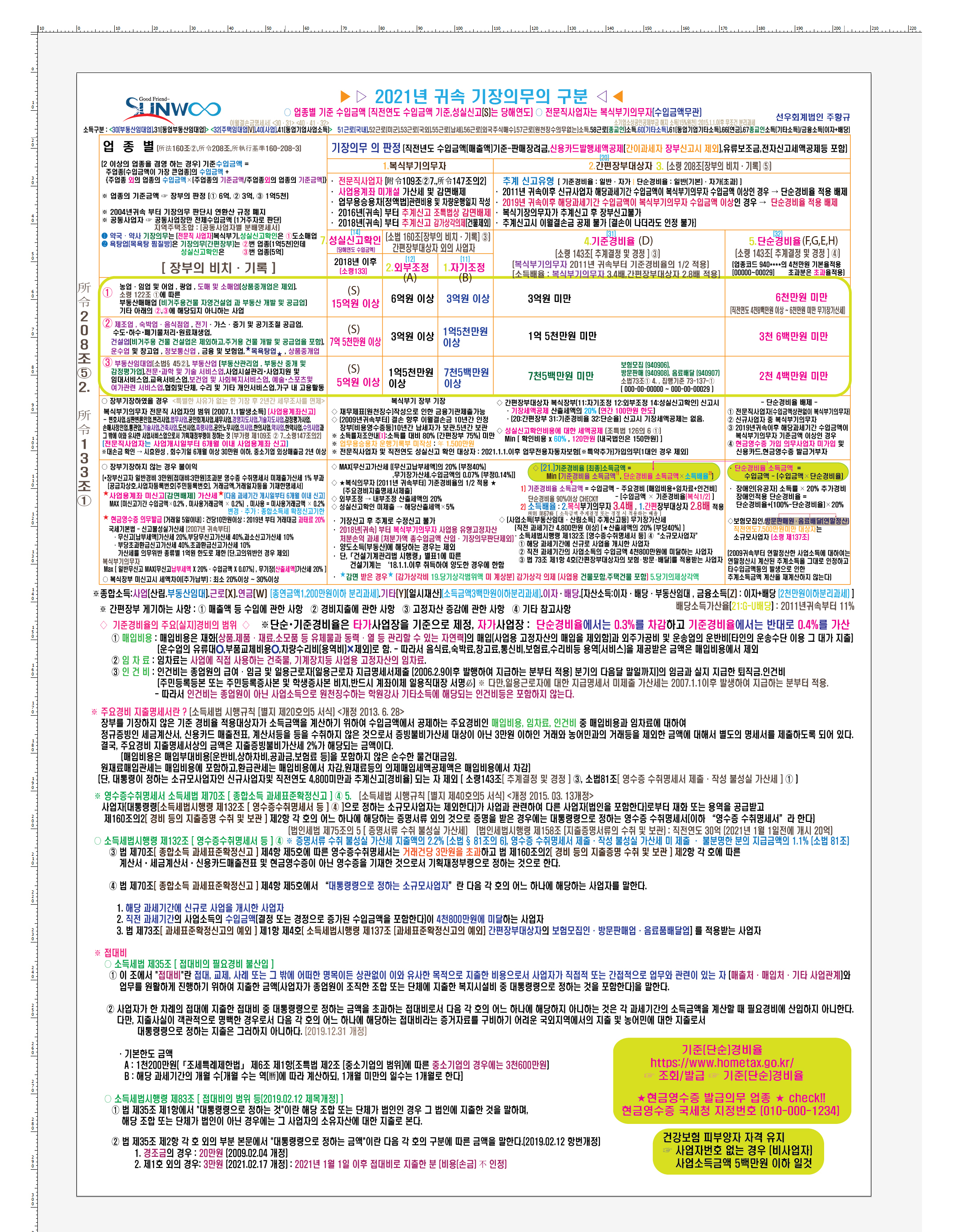

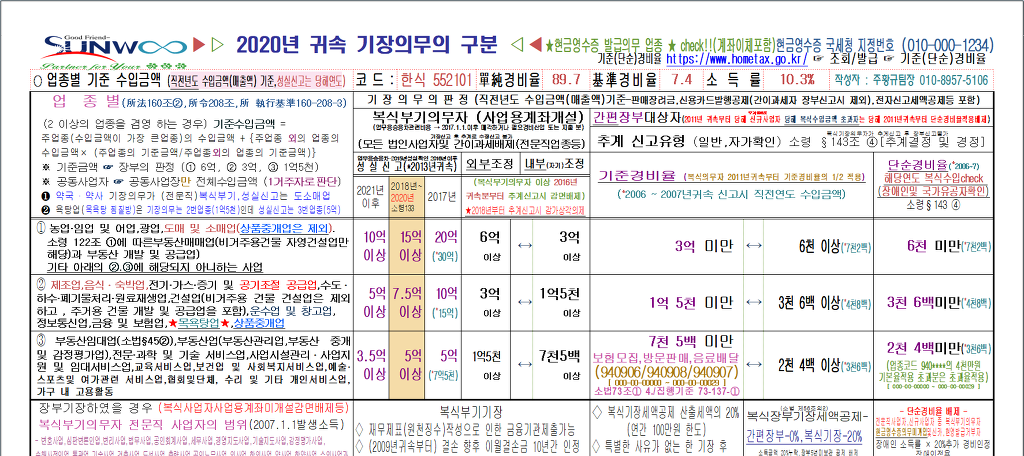

1. 복식부기 2.간편장부

☞ 기장신고자

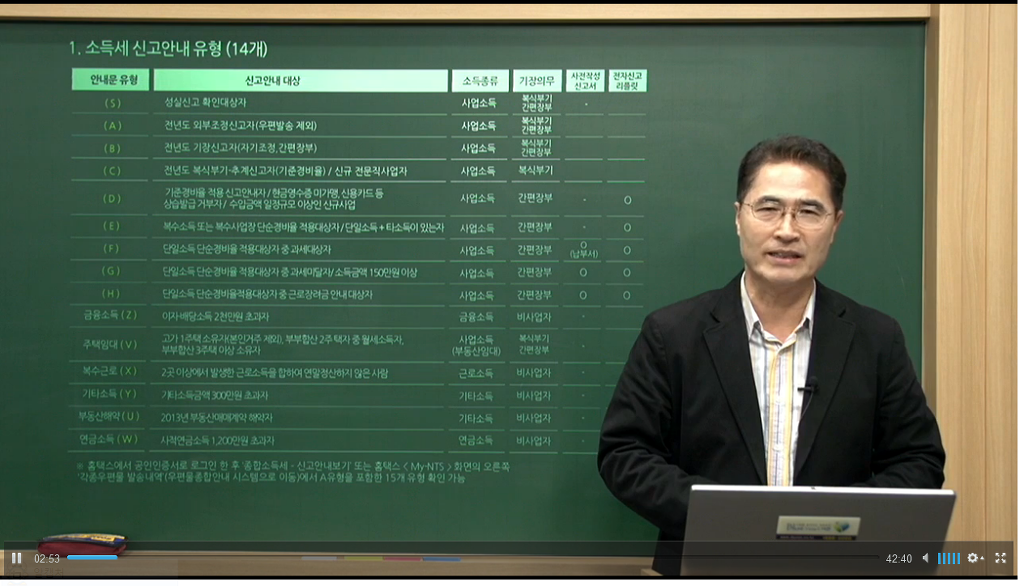

(S) 유형 : 성실신고확인대상자

(A) 유형 : 전년도 기장신고자(외부조정대상자)

(B) 유형 : 전년도 기장신고자(자기조정,간편장부대상자)

☞ 추계신고자

(C) 유형 : 전년도 복식부기 - 추계신고자(기준경비율)

(D) 유형 : 기준경비율 적용 신고안내자

(E) 유형 : 복수소득(사업장) - 단순경비율 신고안내자

(F) 유형 : 단일소득-단순경비율안내자 (모두채움대상자) 중 납부할 세액이 있는 자

(G) 유형 : 단일소득-단순경비율안내자(모두채움대상자) 중 납부할 세액이 "0"이하인 자

(H) 유형 : 단일소득-단순경비율안내자(모두채움대상자) 중 ETIC · CTC 해당자

☞ 비사업자

주택임대(V) , 연금소득(W), 이중근로(X) , 기타소득(Y) , 금융소득(Z)

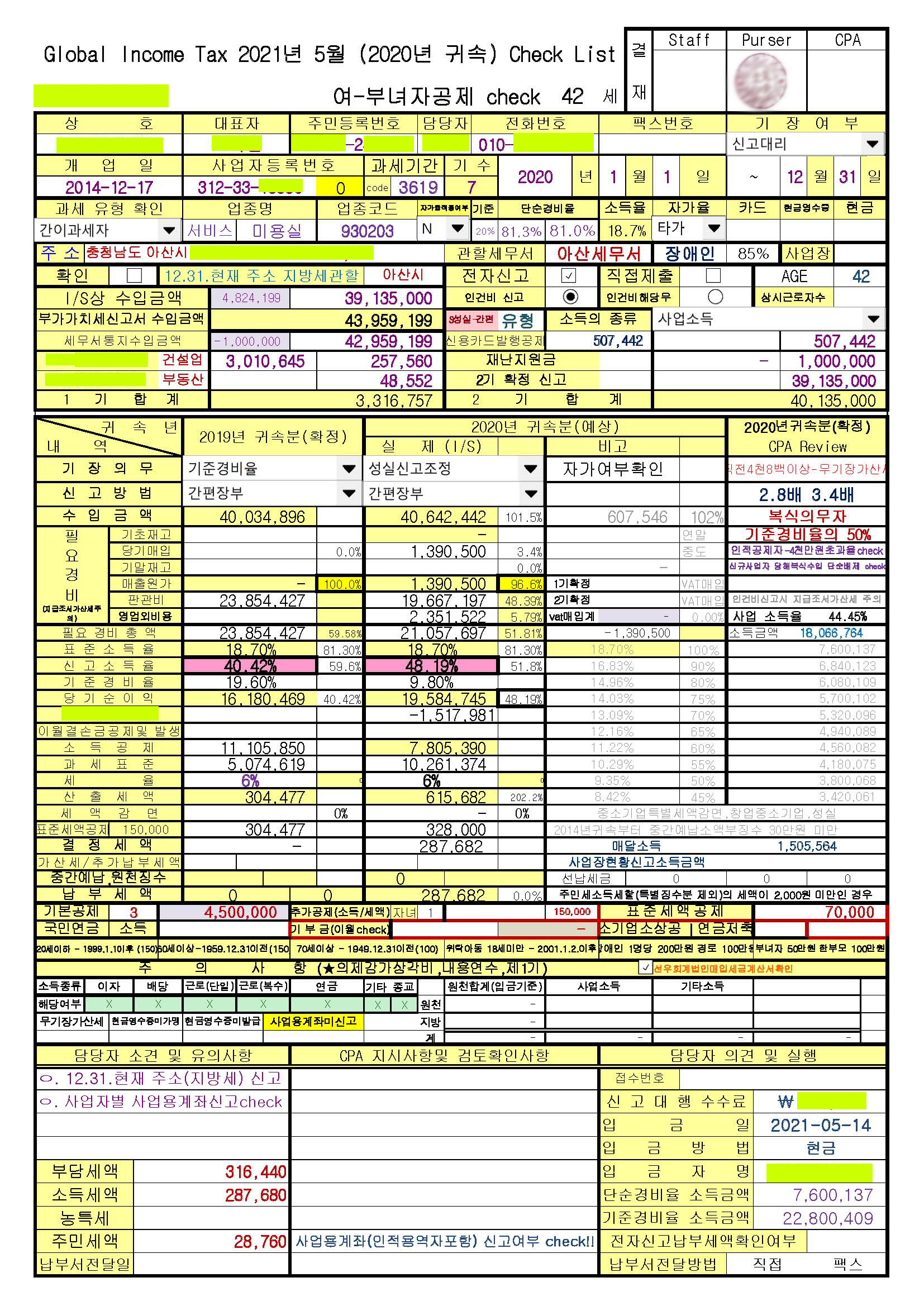

복식부기의무자 3.4배 간편장부대상자 2.8배

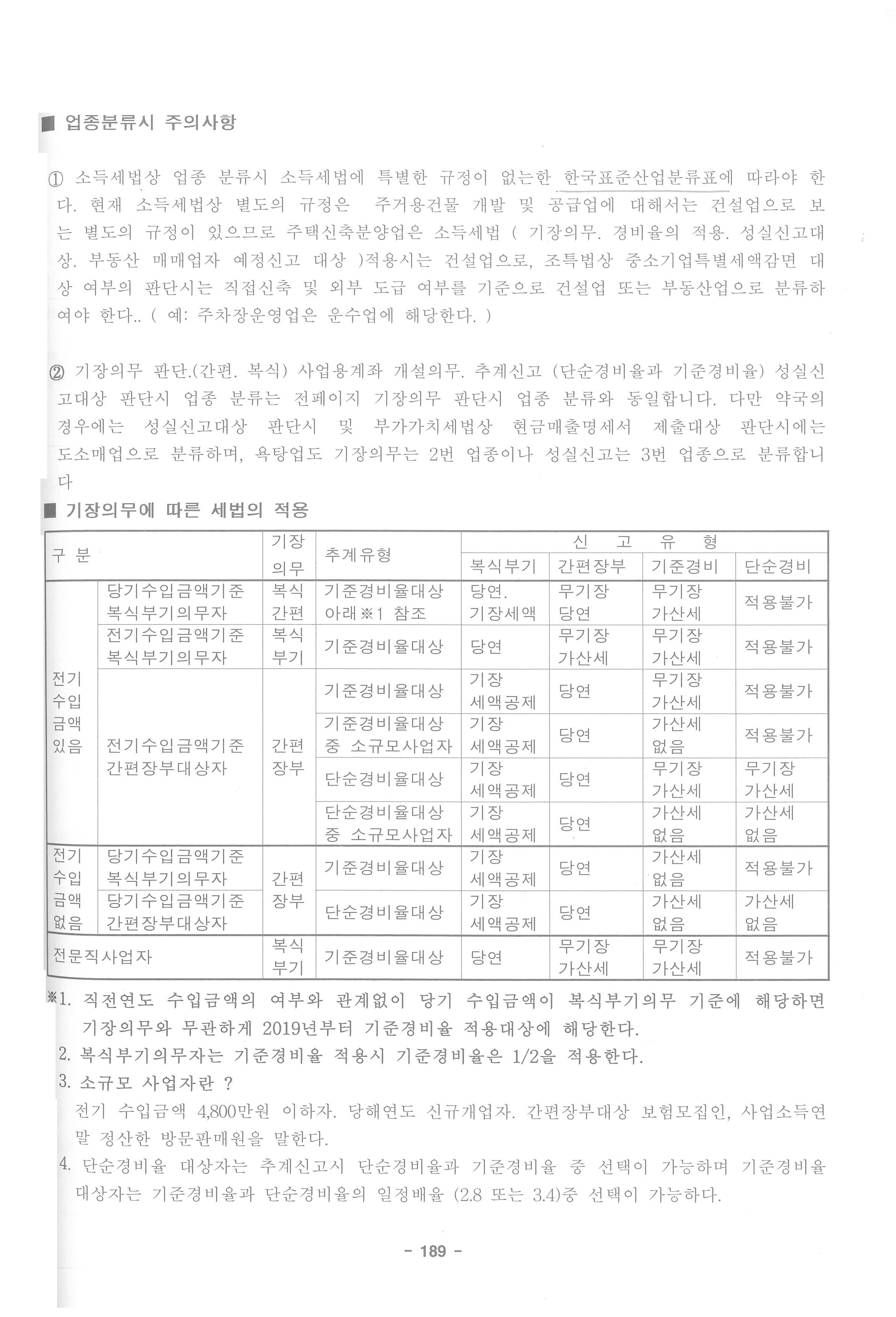

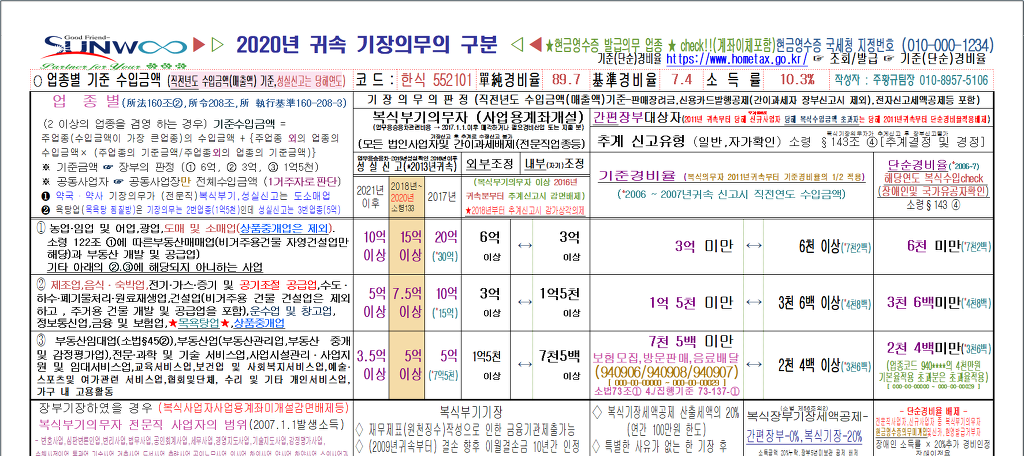

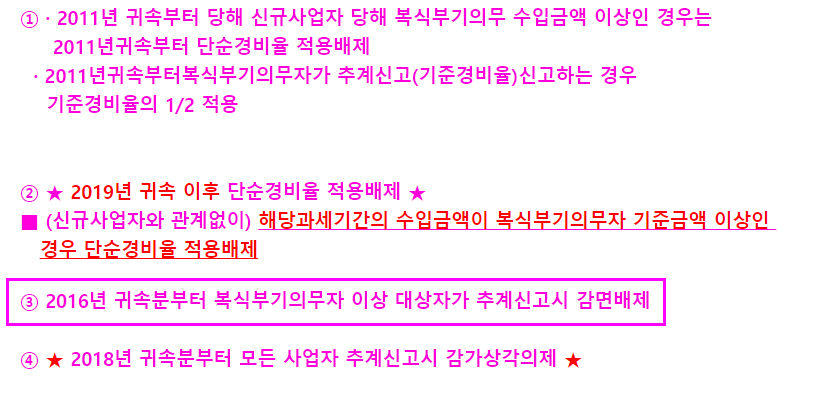

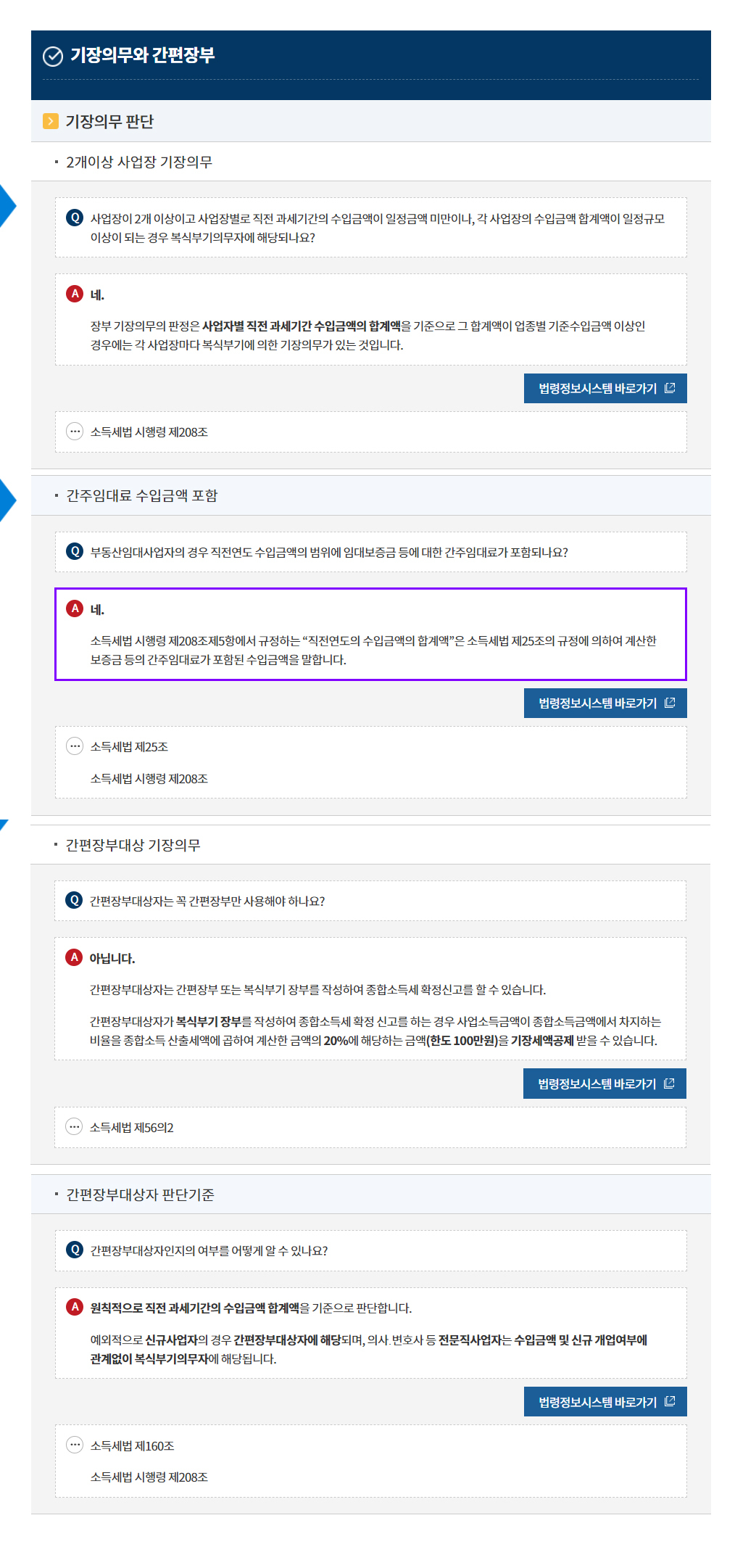

① 신규사업자의 2019년 업종별 수입금액이 복식부기의무자에 해당하는 경우 기준경비율을 적용한다.

② 직전연도의 수입금액이 업종별 기준에 미달하는 사업자가 해당연도에 전문직 사업을 개업하는 경우 해당연도 기존 사업장은 복식부기에 의하여 장부에 기록·관리해야 한다.

③ 전문직사업자(변호사, 세무사, 회계사, 의사 등), 현금영수증가맹점 미가입자, 신용카드·현금영수증 상습발급거부자(3회 이상 & 100만원 이상 또는 5회 이상)는 단순경비율 적용 배제한다.

④ 계속사업자로서 해당 과세기간의 수입금액이 복식부기의무자 해당 수입금액 이상인 경우에는 2019.1.1 이후 개시하는 과세기간의 소득분에 대하여 추계결정 및 경정하는 분부터 단순경비율을 적용할 수 없다.

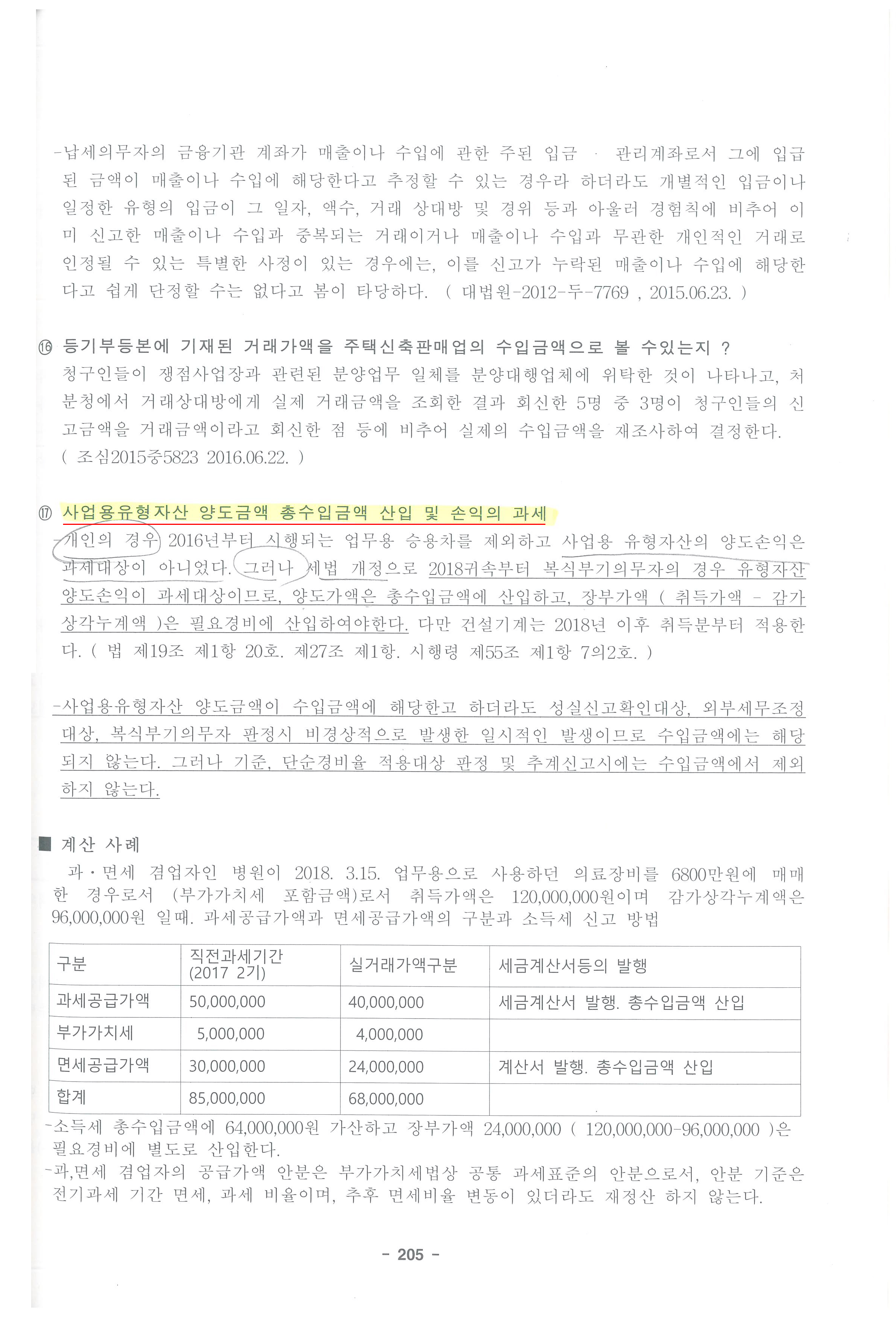

⑤ 기장의무 등 판단시 사업용 유형자산의 처분가액을 수입금액 기준에서 제외하고 판단하는 것으로 개정되었지만 이번 신고시 유의할 사항은 다음과 같다.

유형적용시기판단

| 복식부기의무판단 | 2020.2.11.이 속하는 과세기간의 소득분에 대하여 장부를 기록·비치하는 분부터 적용 | 2018년 수입금액기준으로 판단하되 사업용 유형자산 처분가액을 수입금액에 포함하여야 한다. |

| 외부조정 판단 | 2020.2.11.이후 외부세무조정을 하는 부분터 적용 | 2018년 수입금액기준으로 판단하되 사업용 유형자산 처분가액을 수입금액에 제외하고 판단한다. |

| 성실신고확인 대상자판단 | 2020.2.11.이후 성실신고확인 하는 부분터 적용 | 2019년 수입금액기준으로 판단하되 사업용 유형자산 처분가액을 수입금액에 제외하고 판단한다. |

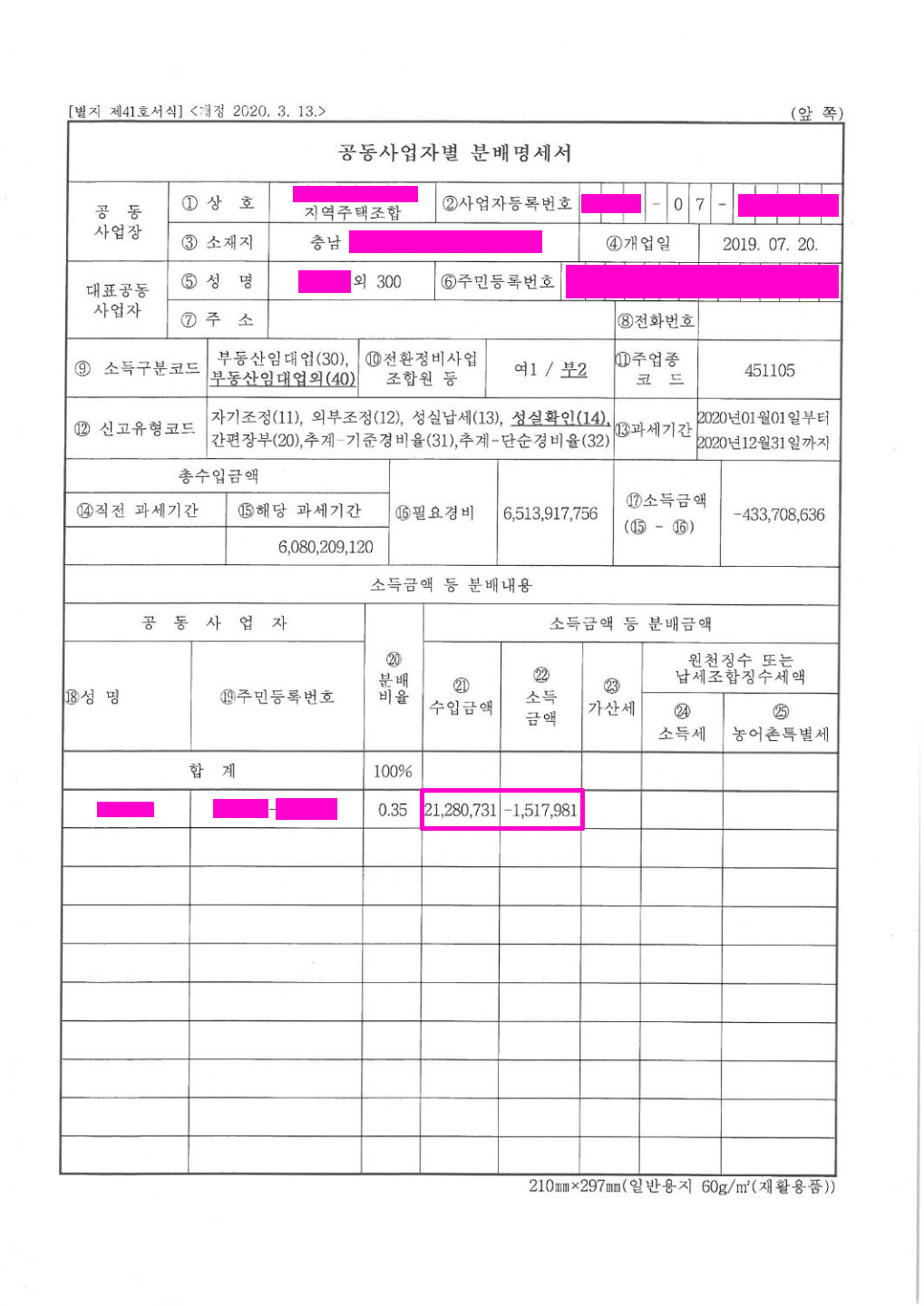

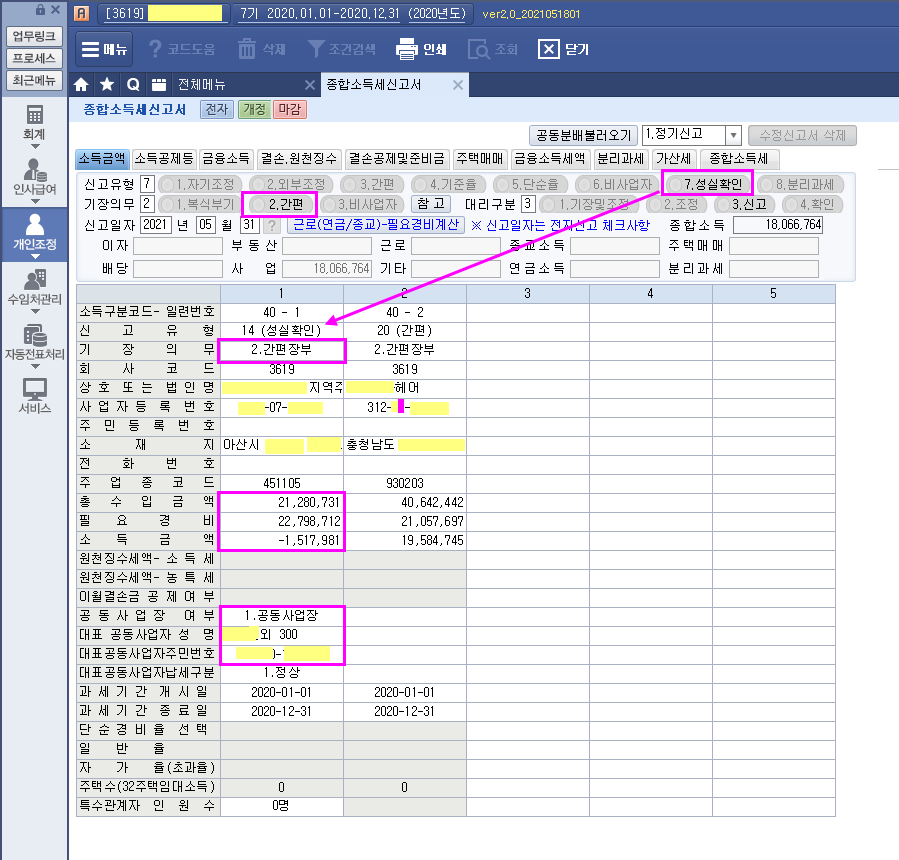

(2) 공동사업장의 경우

① 공동사업장은 해당 공동사업장을 1거주자로 보므로 해당 공동사업장의 직전연도 수입금액(구성원이 동일한 공동사업장이 여러 개인 경우에는 각 공동사업장의 직전연도 수입금액의 합계액)만으로 판단한다.

② 공동사업장과 단독사업장이 있는 경우 공동사업장은 공동사업장의 수입금액으로 판단하고, 단독사업장은 단독사업장의 직전연도 수입금액의 합계로 판단하되 폐업한 사업장의 수입금액을 포함한다.

③ 과세기간 중 공동사업장의 구성원 또는 지분이 변경되는 경우, 변경시마다 공동사업자별 소득분배 비율에 의거 각 거주자별 소득금액을 구분 계산한다.

(3) 둘 이상의 업종을 겸영하거나 사업장이 2 이상인 경우 직전연도 수입금액 계산방법

사업기간이 1년이 안되더라도 연간으로 환산하지 않고, 단순 합계한 금액을 기준으로 판단한다.

| 환산수입금액=주업종(수입금액이 가장 큰 업종)의 수입금액* | |

| +주업종 외의 업종의 수입금액* × | 주업종에 대한 기준금액 |

| 주업종 외의 업종에 대한 기준금액 | |

복수사업장이 있는 경우 기준수입금액 계산사례를 살펴보면 다음과 같다.

사업장별A (부동산임대)B(제조)C(도매)합 계

| 수입금액 | 1천만원 | 1억원 | 5천만원 | 1억 6천만원 |

| 주업종판단 | 주업종 외 | 주업종 | 주업종 외 |

| 1억원 (주업종의 수입금액) | + ( 1천만원 × | 150,000,000 | ) + ( 5천만원 × | 150,000,000 | ) = 145,000,000 |

| 75,000,000 | 300,000,000 |

☞ 판정:환산결과 주업종(제조업) 기준금액인 1억 5천만원 미만이므로 간편장부대상자임

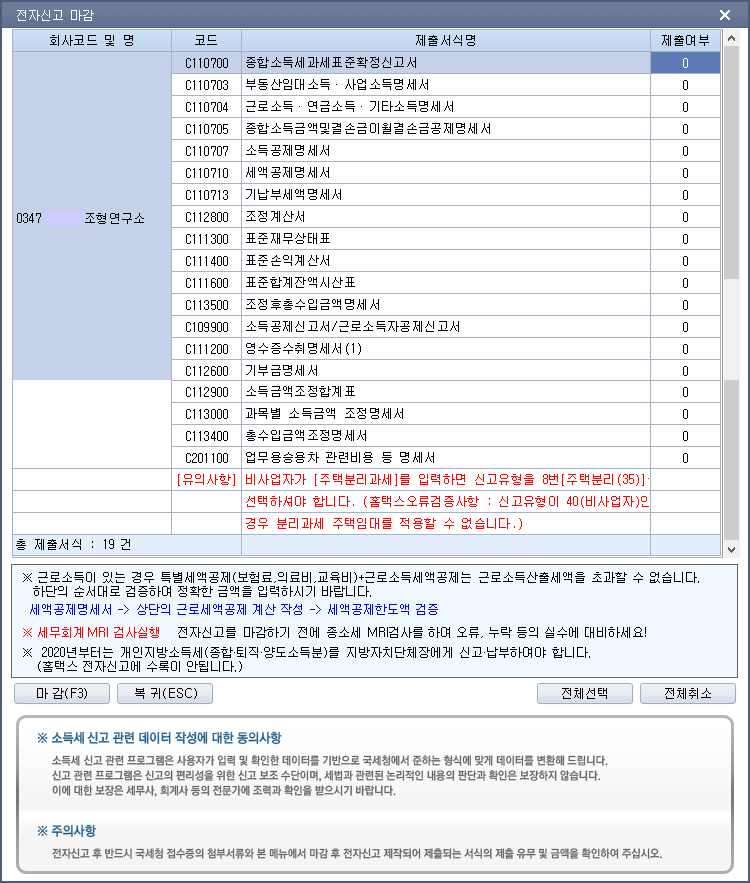

성실신고확인비용 추가신고대리수수료 개인사업자 2,000,000 * 60% = 120만원(한도) 법인사업자 2,500,000 * 60% = 150만원(한도)

"5월에 미리 홈택스 및 지방소득세 신고"

하단 오류 (직전연도 7,500만원이하) → (직전연도 7,500만원미만)