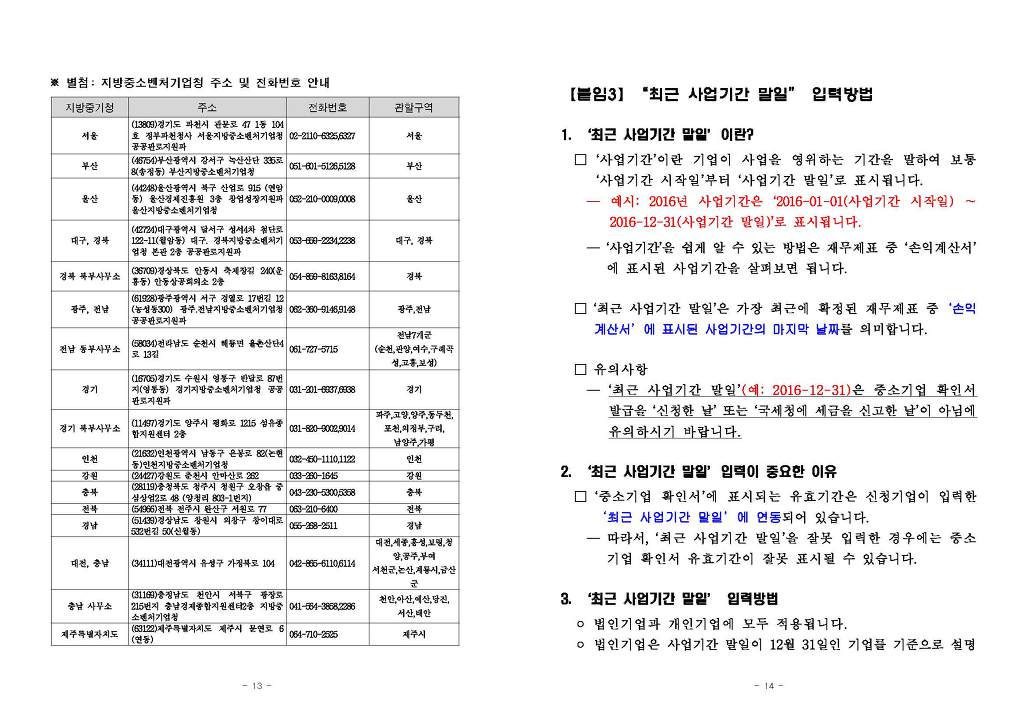

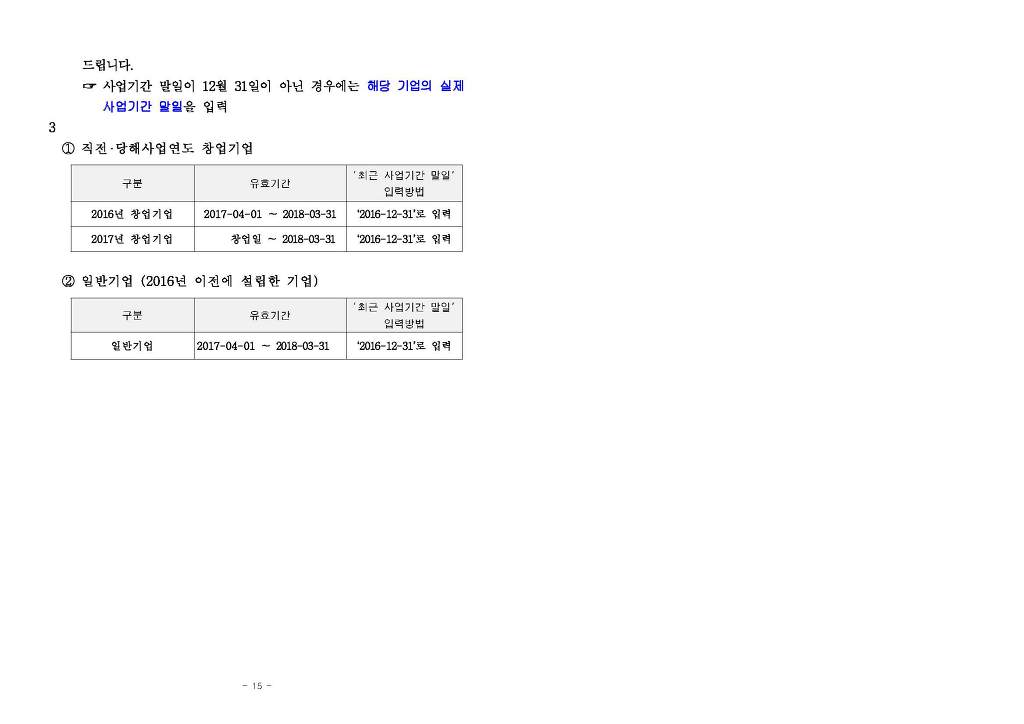

http://sminfo.mss.go.kr

중소기업 기준 http://sminfo.mss.go.kr/sc/si/SSI015R0.do

주업종판단 http://sminfo.mss.go.kr/sc/si/SSI015R1.do

![]() 주된 업종별 평균매출액등의 소기업 규모 기준(제8조제1항 관련).hwp

주된 업종별 평균매출액등의 소기업 규모 기준(제8조제1항 관련).hwp

![]() 주된 업종별 평균매출액등의 중소기업 규모 기준(제3조제1항제1호가목 관련).hwp

주된 업종별 평균매출액등의 중소기업 규모 기준(제3조제1항제1호가목 관련).hwp

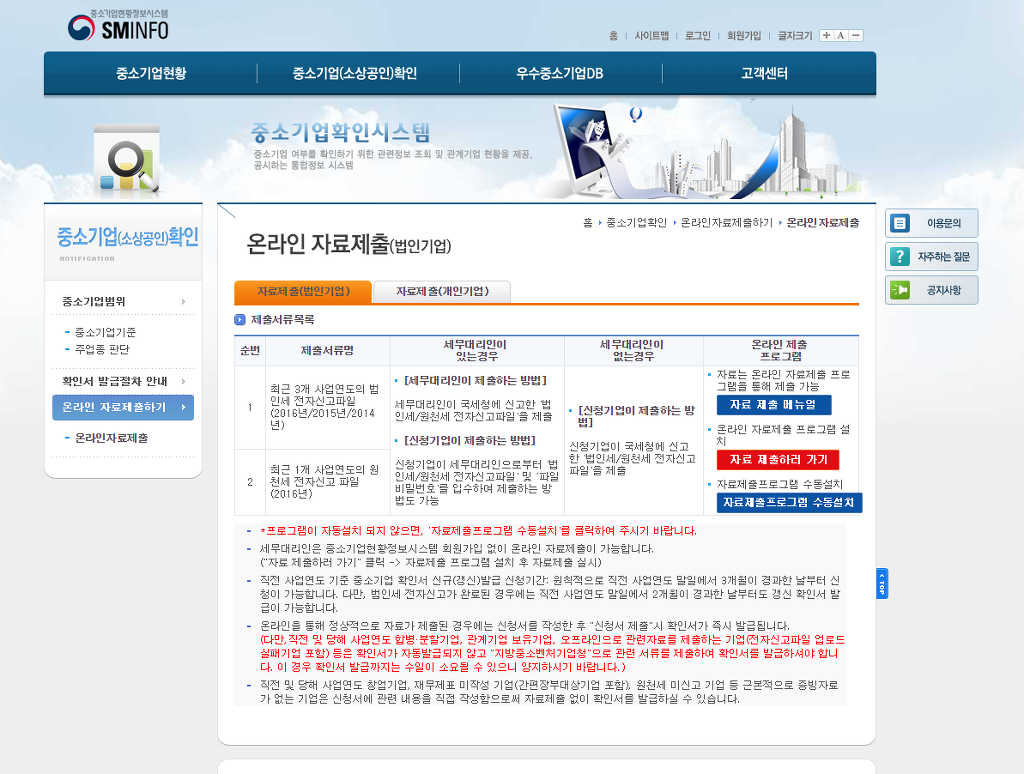

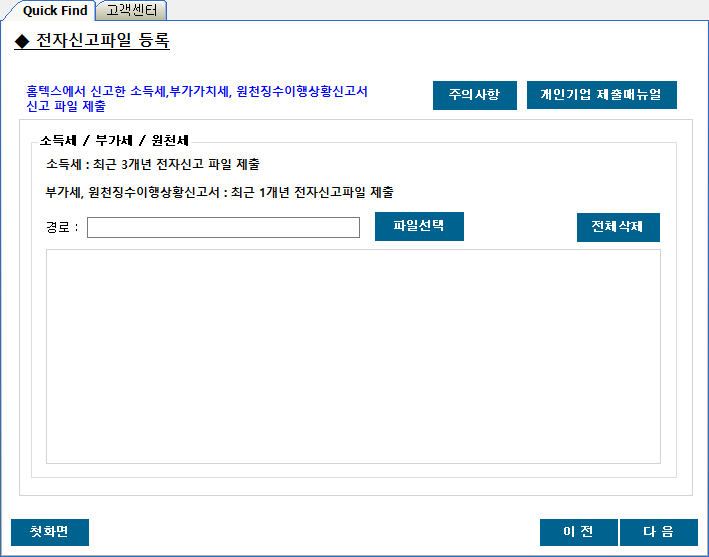

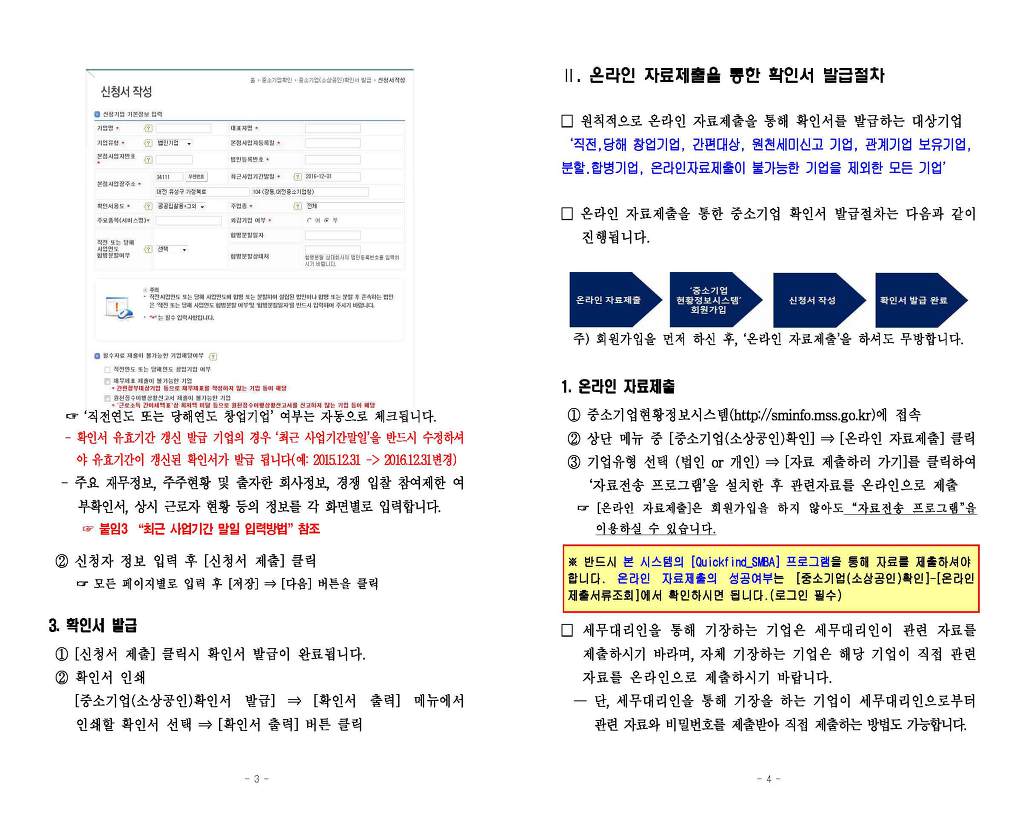

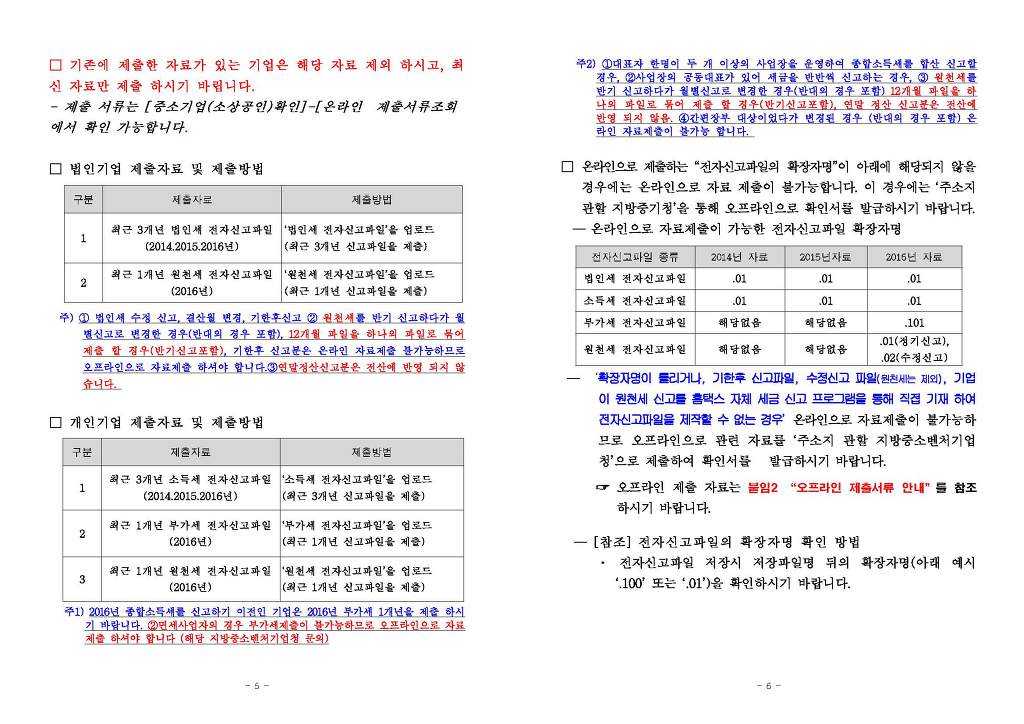

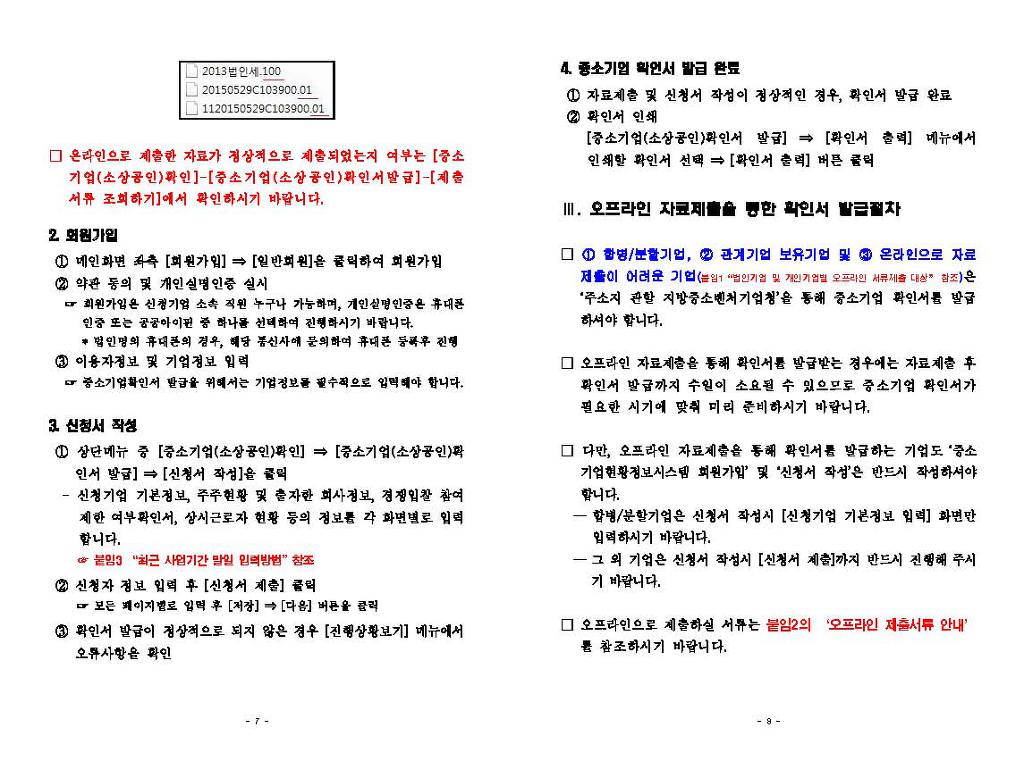

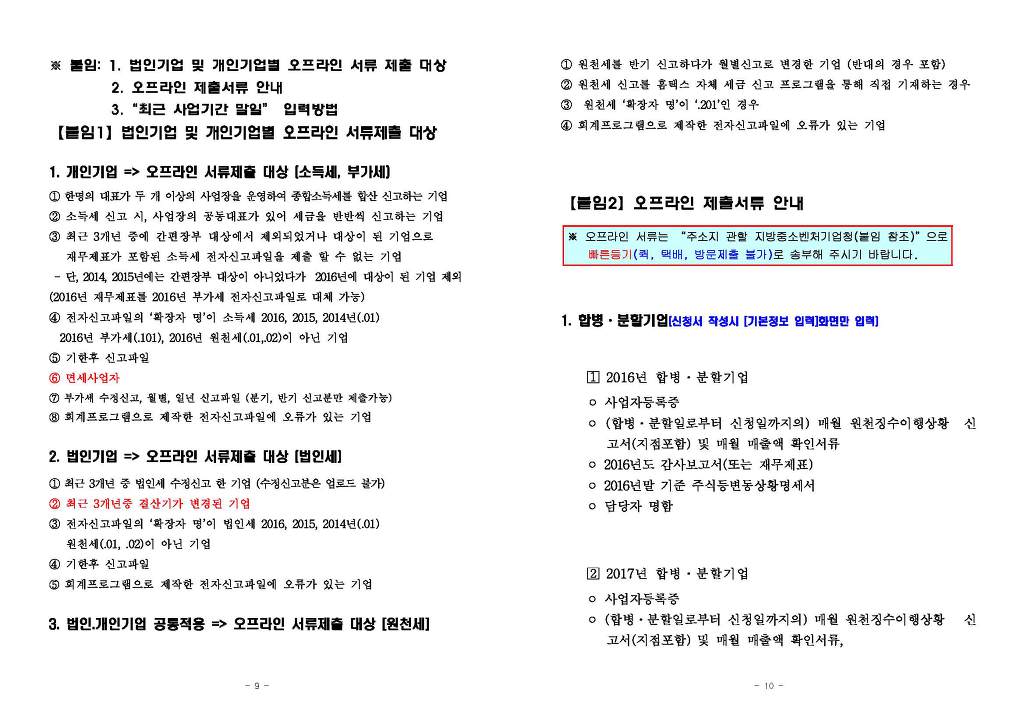

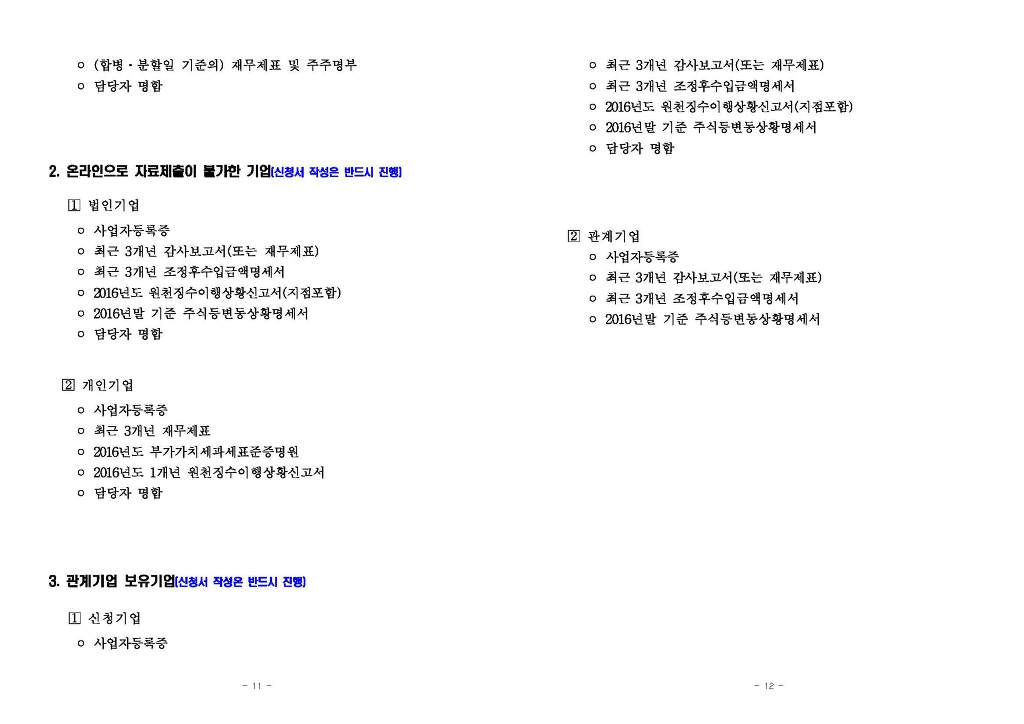

![]() 온라인제출자료_안내자료(중기확인용)_법인_ver4.pdf

온라인제출자료_안내자료(중기확인용)_법인_ver4.pdf

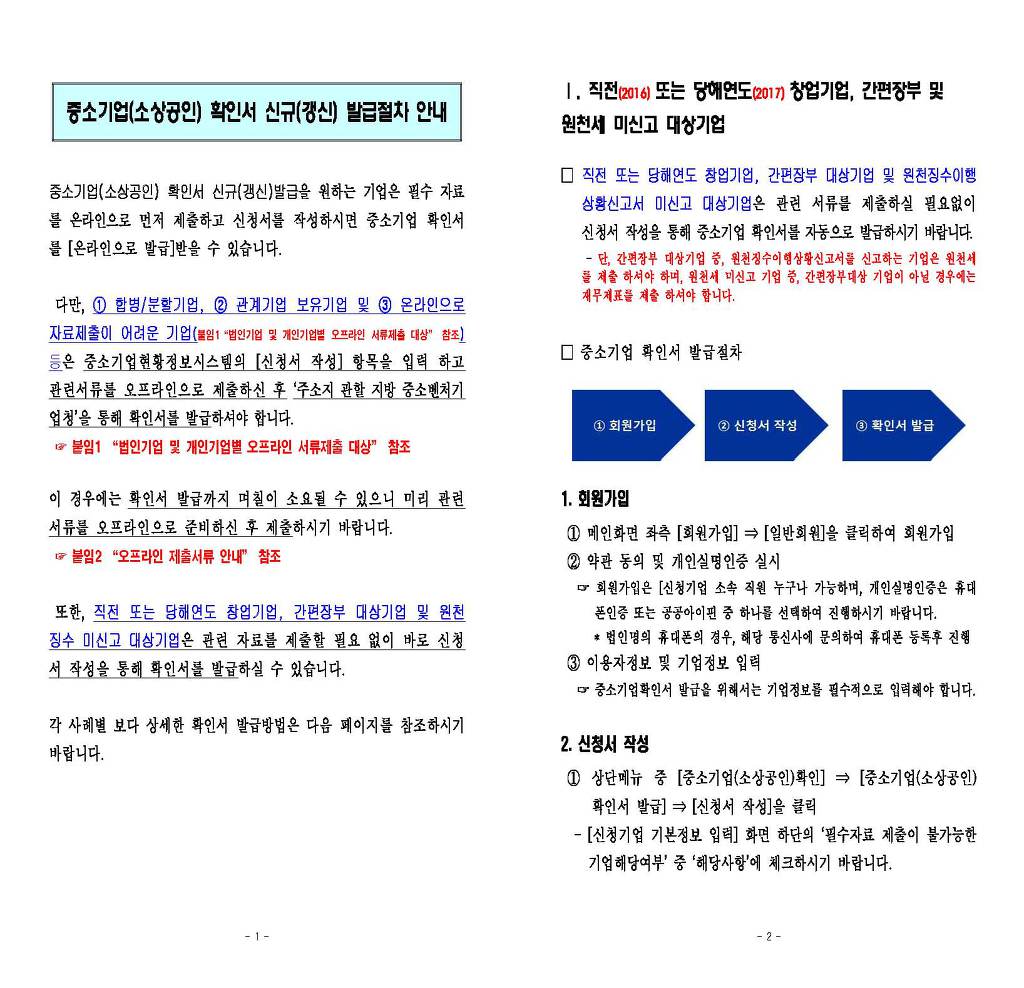

중소기업이 될 수 있는 대상

규모기준

기업의 외형적 판단기준으로서, 매출액과 자산총액이 아래의 업종별기준과 상한기준을 모두 충족해야 합니다.

- ① 업종별 규모기준 : 주된 업종별 평균매출액등이 관련기준을 충족할 것

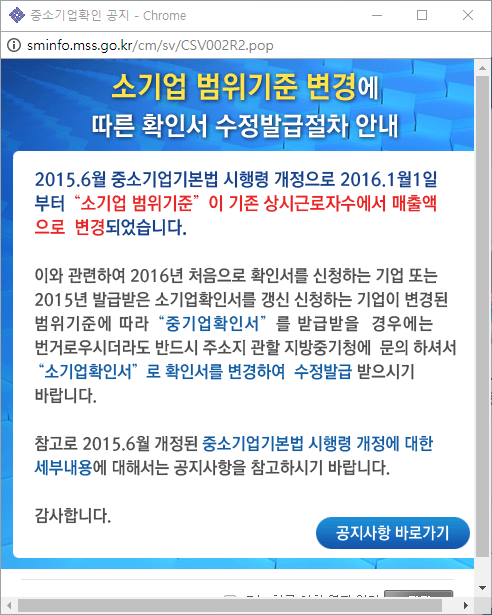

- ※주된 업종별 평균매출액등의 중소기업 규모기준 (중소기업기본법 시행령 「별표1」)

- ※주된 업종별 평균매출액등의 소기업 규모기준 (중소기업기본법 시행령 「별표3」)

- ※주된 업종별 평균매출액등의 중소기업 규모기준 (중소기업기본법 시행령 「별표1」)

- ② 상한기준 : 업종에 관계없이 자산총액 5,000억 원 미만일 것

독립성 기준

외형상 규모는 중소기업 기준을 만족하더라도 대기업의 자회사이거나 계열사들과 합한 규모가 중소기업 규모기준을 초과하는

기업은 중소기업이 될 수 없습니다. 이렇듯 소유와 경영의 실질적 독립성을 판단하는 기준은 아래와 같으며, 이 중 어느 하나라도 해당하면 중소기업이 아닙니다.

- ① 상호출자제한기업집단 및 채무보증제한기업집단에 속하는 회사

- ② 자산총액 5,000억 원 이상인 법인(외국법인 포함, 비영리법인 제외)이 주식등의 30% 이상을 직접적 또는 간접적으로 소유하면서

최다출자자인 기업 - ③ 관계기업에 속하는 기업의 경우에는 출자 비율에 해당하는 평균매출액을 합산하여 업종별 규모기준을 미충족하는 기업

※ 관계기업 : 기업 간의 주식등 출자로 지배․종속 관계에 있는 기업의 집단

※ 단, 비영리 사회적기업 및 협동조합(연합회)은 관계기업제도 적용하지 않음

주된 업종의 판단 및 평균매출액 산정방법 등 자세한 내용은 “알기쉽게 풀어쓴 중소기업 범위해설”을 참고하시기 바랍니다.

주된 업종의 판단 및 평균매출액 산정방법 등 자세한 내용은 “알기쉽게 풀어쓴 중소기업 범위해설”을 참고하시기 바랍니다.

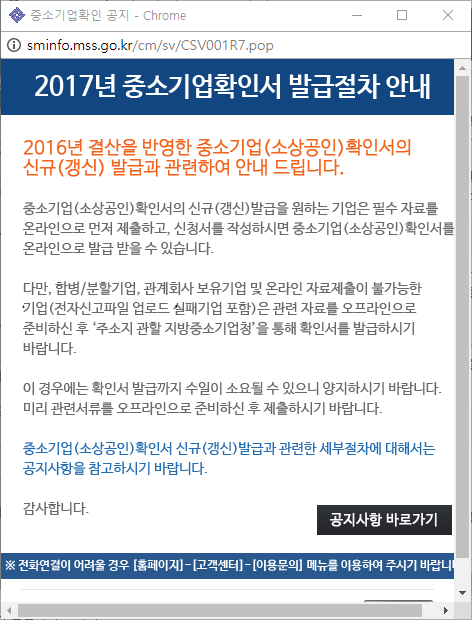

![]() 중소기업(소상공인) 확인서 신규(갱신) 발급절차 안내.hwp

중소기업(소상공인) 확인서 신규(갱신) 발급절차 안내.hwp

![]() 중소기업(소상공인) 확인서 신규(갱신) 발급절차 안내.pdf

중소기업(소상공인) 확인서 신규(갱신) 발급절차 안내.pdf

그러나 2015년부터는 제조업종에 한해 24개 중분류로 세분화하여 규모기준을 적용하고 있습니다.

- 한국표준산업분류의 업종 분류체계는 대분류>중분류>소분류>세분류>세세분류 순입니다.

- 「중소기업기본법 시행령」 [별표1]의 업종은 한국표준산업분류 중 기업의 생산활동과 무관한 ‘공공행정․국방 및 사회보장행정(대분류 O)’, ‘가구 내 고용활동 및 달리 분류되지 않은 자기소비생산활동(대분류 T)’, ‘국제 및 외국기관(대분류 U)’을 제외한 모든 업종을 포함하고 있습니다.

하나의 기업이 2개 이상의 업종을 영위하는 경우에는 매출액 비중이 가장 큰 업종을 해당 기업의 주업종으로 하며,

관계기업 제도 적용에 있어서는 지배기업과 종속기업 중에서 매출액이 큰 기업의 주업종을 지배기업과 종속기업의

주업종으로 간주합니다.

- 주업종 판단은 매출액이 가장 큰 업종을 기준으로 하나, [별표1]을 적용할 때는 주업종의 매출액이 아닌 전체 매출액이 주업종의 규모기준을 충족하는지 판단해야 합니다.

주업종 코드를 판단하는 방법은 특정 서류가 정해져 있지는 않으나, 다음과 같은 방법을 이용할 수 있다.

- 1. 재무제표의 손익계산서 상 매출액 계정 활용 : 손익계산서에서 ‘제품매출’보다 ‘상품매출’이 많다면, 주업종을 도소매업으로 판단

- 2. 제조업종의 세부 업종코드를 모를 경우 공장등록증 활용 : 공장등록증 상의 업종코드를 통해 판단 (업종코드 앞 2자리가 중분류 코드)

- 3. 법인세 또는 소득세 신고항목 중 하나인 ‘조정후 수입금액명세서’ 상 업종별 수입금액을 기준으로 주업종 판단

- 4. 간편장부를 작성하는 개인사업자의 경우, ‘간편장부소득금액계산서’ 상 주업종코드를 기준으로 판단

주업종 검색

국세청 기준경비율코드 검색하기

http://www.nts.go.kr/cal/cal_04_01.asp?now_year=2013&gigun_code=372000

한국표준산업분류 검색하기

https://kssc.kostat.go.kr:8443/ksscNew_web/index.jsp#