![]() 2018년 고용 증대 기업-사회보험료 2018.12.24개정 반영 (2019-06-23) - 주황규.xlsx

2018년 고용 증대 기업-사회보험료 2018.12.24개정 반영 (2019-06-23) - 주황규.xlsx

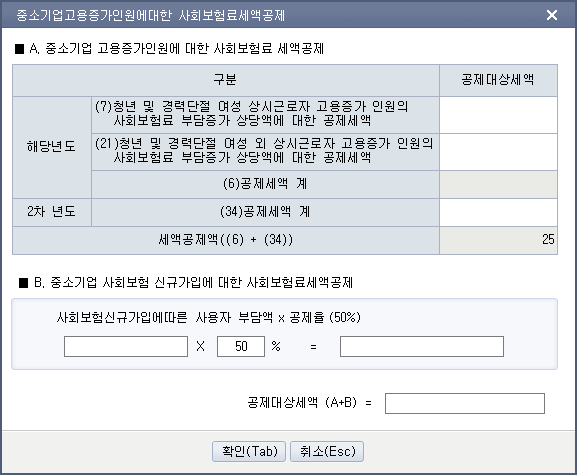

3) 신규가입근로자 사회보험료 세액공제

중소기업 중 아래의 기업이 2018년 1월 1일 현재 고용 중인 근로자 중 2018년 12월 31일까지 사회보험에 신규 가입하는 근로자에 대하여 신규 가입을 한 날부터 2년이 되는 날이 속하는 달까지 사용자가 부담하는 사회보험료 상당액 (두루누리 사업, 건강보험 감면 금액등 국가의 지원금은 제외)의 100분의 50에 상당하는 금액을 해당 과세연도의 소득세 (사업소득에 대한 소득세만 해당) 또는 법인세에서 공제한다.

(이규정은 2019년에도 연장하여 적용하므로 2019.1.1. 현재 고용중인 근로자 중 2019.12.31.까지 사회보험에 신규로 가입하는 경우 2019년 귀속신고시에도 적용한다.)

① 조특법상 중소기업 중 상시근로자 수가 10인 미마인고, 과세표준이 5억원 이하인 기업

개인사업자의 경우 종합소득세과세표준 X (사업소득금액/종합소득금액)으로 산정

② 대상근로자

「최저임금법」 에 따른 최저임금을 준수하면서, 시간당 임금이 최저임금의 100% 이상 120%미만인 근로자

③ 사회보험료 상당액 계산방법

사업자가 부담하는 사회보험료 총액에서 정부 보조금(두루누리 사업) 및 건강보험료 감면금액 차감

- 조회수 1206

- 등록일 2016-10-24

질의1)청년고용증대세액공제(조특법 29조의 5)와 중소기업 고용증가인원에 대한 사회보험료세액공제(조특법 30조의 4)를 당해연도에 중복해서 공제가 가능한지요?

그러면 청년고용증대세액공제는 고용창출투자세액공제를 제외한 세액공제, 중소기업특별세액감면 등 세액감면과 중복 가능한지요?

- 질문첨부파일

- 답변일 2016-10-25

고용창출투자세액공제와 청년고용증대세액공제 또는 중소기업고용증가인원에 대한 사회보험료세액공제는 중복적용되지 않는 것이나

중소기업고용증가인원에 대한 사회보험료세액공제와 청년고용증대세액공제는 중복공제가 가능한 것이며

중소기업특별세액감면과 청년고용증대세액공제는 중복적용이 가능한 것으로 판단됩니다.

감사합니다.