복식부기의무자

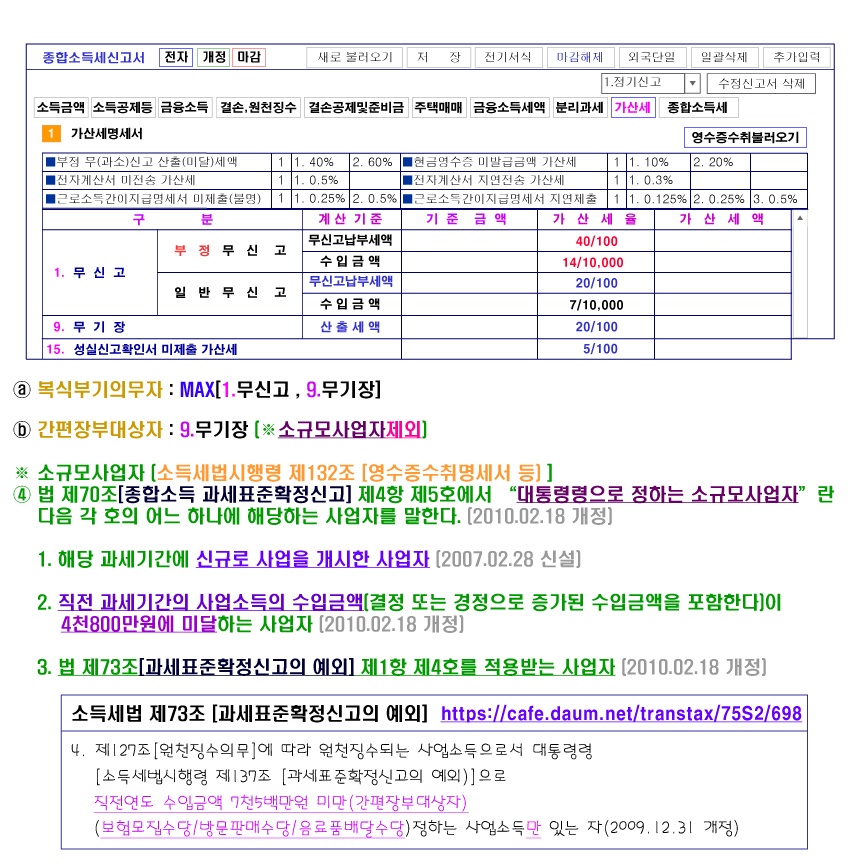

◇ MAX[무신고가산세((무신고납부세액)의 20(부정40)%,무기장가산세,수입금액의 0.07(부정0.14)%]

간편장부대상자

◇ 무기장가산세 (★산출세액의 20(부당40)%)

소득세법 제81조의2(성실신고확인서 제출 불성실 가산세)

① 성실신고확인대상사업자가 제70조의2(성실신고확인서 제출)제2항에 따라 그 과세기간의 다음 연도 6월 30일까지

성실신고확인서를 납세지 관할 세무서장에게 제출하지 아니한 경우에는 다음 계산식에 따라 계산한 금액을 가산세로

해당 과세기간의 종합소득 결정세액에 더하여 납부하여야 한다.

이 경우 사업소득금액이 종합소득금액에서 차지하는 비율이 1보다 큰 경우에는 1로, 0보다 작은 경우에는 0으로 한다.

② 제1항을 적용할 때 제80조(결정과 경정)에 따른 경정으로 종합소득산출세액이 0보다 크게 된 경우에는 경정된

종합소득산출세액을 기준으로 가산세를 계산한다. [본조신설 2019. 12. 31.]

◇MAX[무신고가산세((무신고납부세액)의 20(부정40)%,무기장가산세,수입금액의 0.07(부정0.14)%]

◇ ★복식의무자 기준경비율의 1/2 적용(2011년 귀속부터)★

(복식부기의무자 소득배율 2020년귀속이후 3.4배)

◇ 기준소득금액 = Min (기준경비율의소득금액,단순소득금액×2.8배)

간편대상자 2020년귀속이후 2.8배 적용 (소득세법시행규칙 제67조)

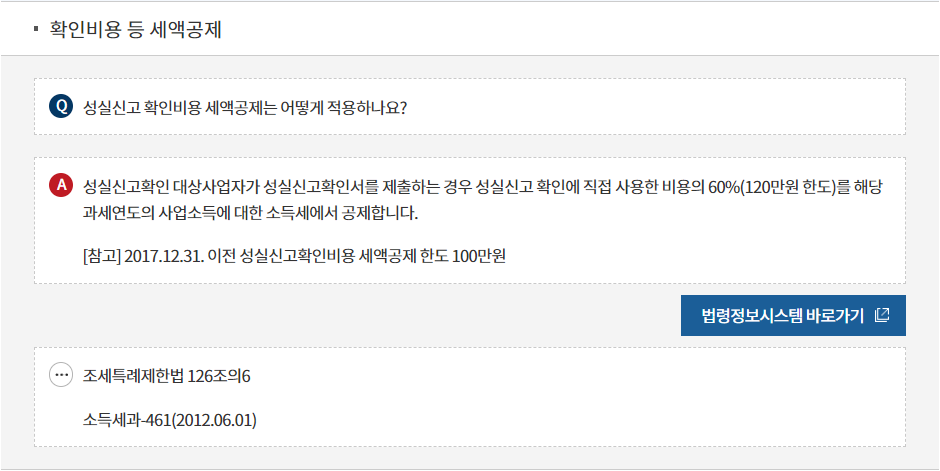

⑤ 성실신고확인비용에 대한 세액공제(조특법126의6) MIN(확인비용×60%,120만원(내국법인150만원))한도 내에서

해당 과세연도의 소득세(사업소득에 대한 소득세만 해당함)에서 공제.사업소득금액의 10%이상 과소 신고 공제세액 전액 추징

⑥ 성실신고확인 대상자 신고 그 과세기간 다음 연도 6월30일까지

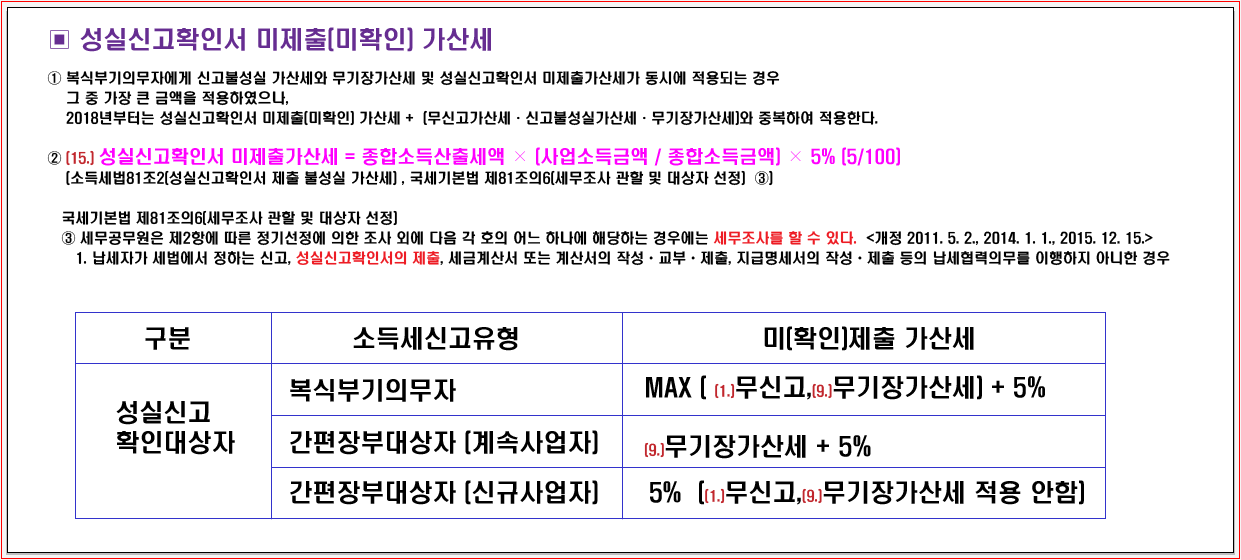

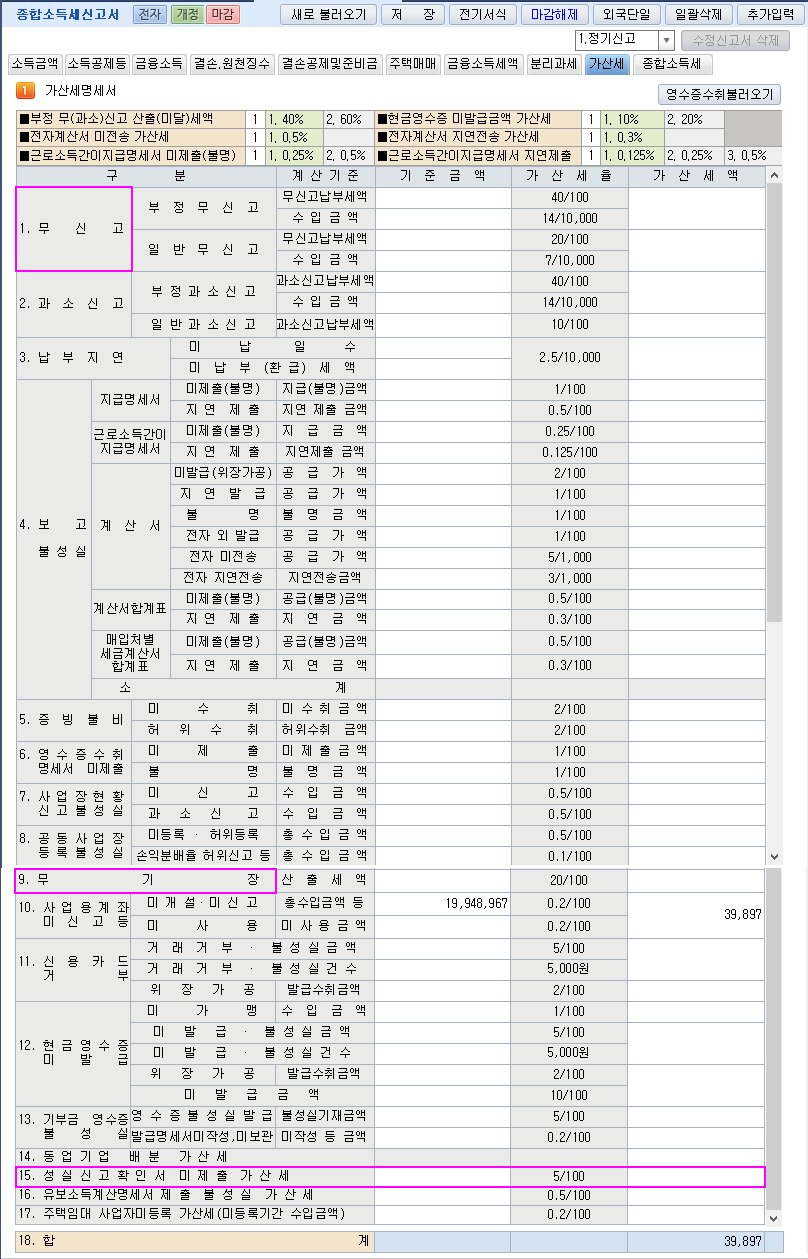

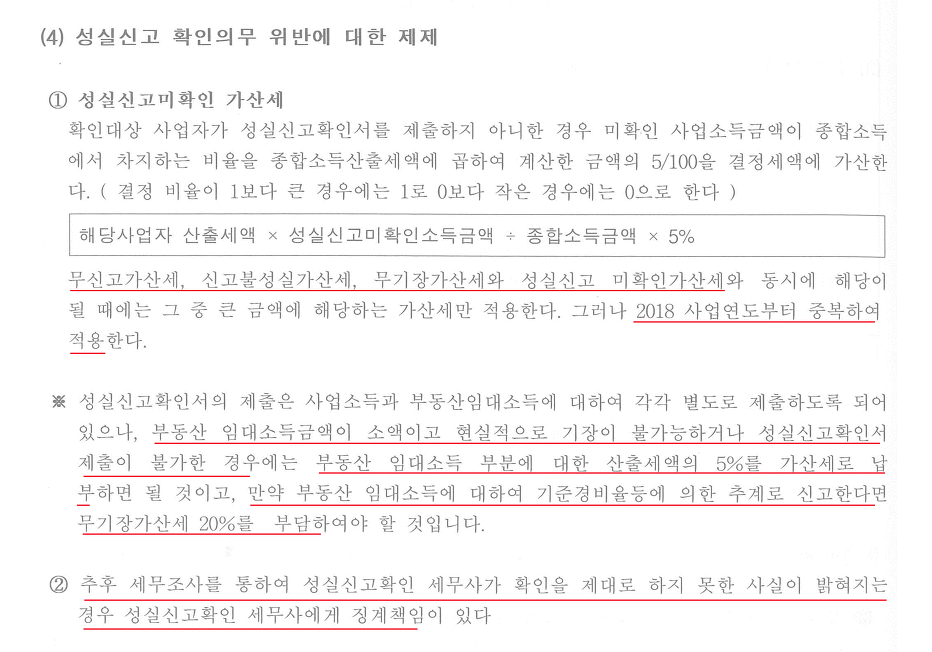

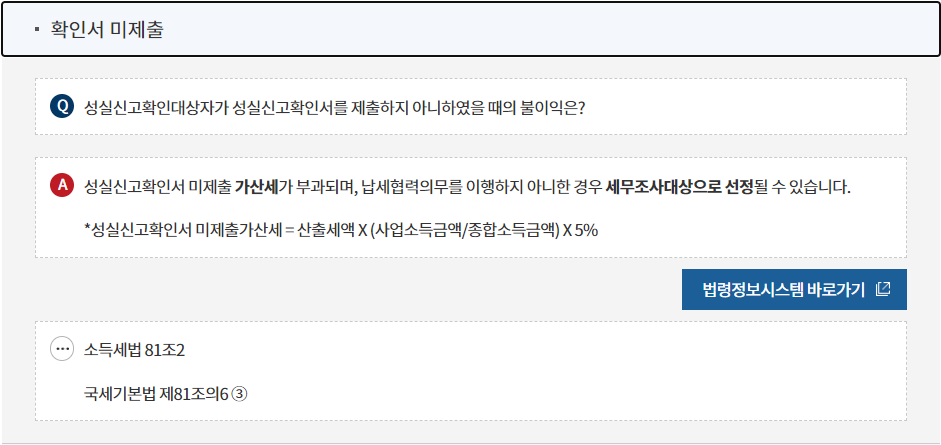

① 미제출(세무조사대상)가산세액=종합소득산출세액×(미확인사업소득금액/종합소득금액)×5%

② SUM(㉮.성실신고확인서 미제출(5%) ㉯.무기장가산세(20%) ㉰.주식등에 대한 기장불성실가산세)