| 전자신고 변환오류 | |

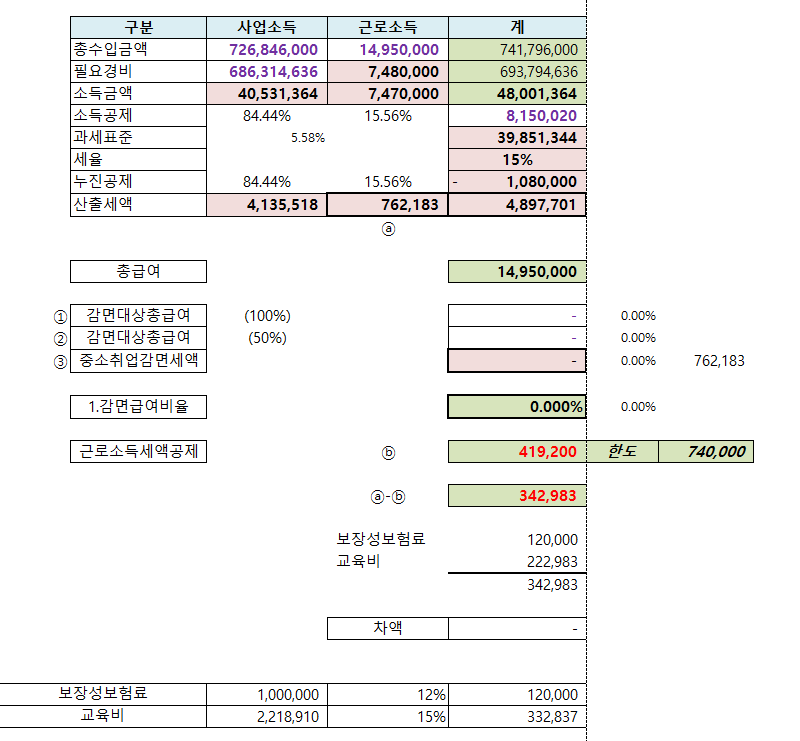

| 질문 | [변환오류] 근로소득세액공제와 특별세액공제(보험료, 의료비, 교육비)는 근로소득이 있는 경우에 적용되므로 종합소득산출세액 중에서 근로소득이 차지하는 산출세액 범위 내에서만 공제가 가능합니다. 따라서, 근로소득세액공제와 특별세액공제(보험료, 의료비, 교육비)의 합은 근로소득에 상당하는 산출세액을 초과할 수 없습니다. |

| 답변 | 특별세액공제(보험료, 의료비, 교육비)는 근로소득이 있는 경우에 적용되므로 종합소득산출세액 중에서 근로소득이 차지하는 산출세액 범위 내에서만 공제가 가능합니다. [종합소득세신고서] > 종합소득세액계산 탭 > 세액공제입력 - '세액공제한도액 검증' 버튼에서 검증 누르시어, 공제가능금액만큼 편집해주시기 바랍니다. |

첨부파일첨부된 파일이 3개 있습니다.

다음검색