제도소개

제도소개

근로장려금 소개

근로장려금 소개

근로장려금 제도에 대해 소개합니다.

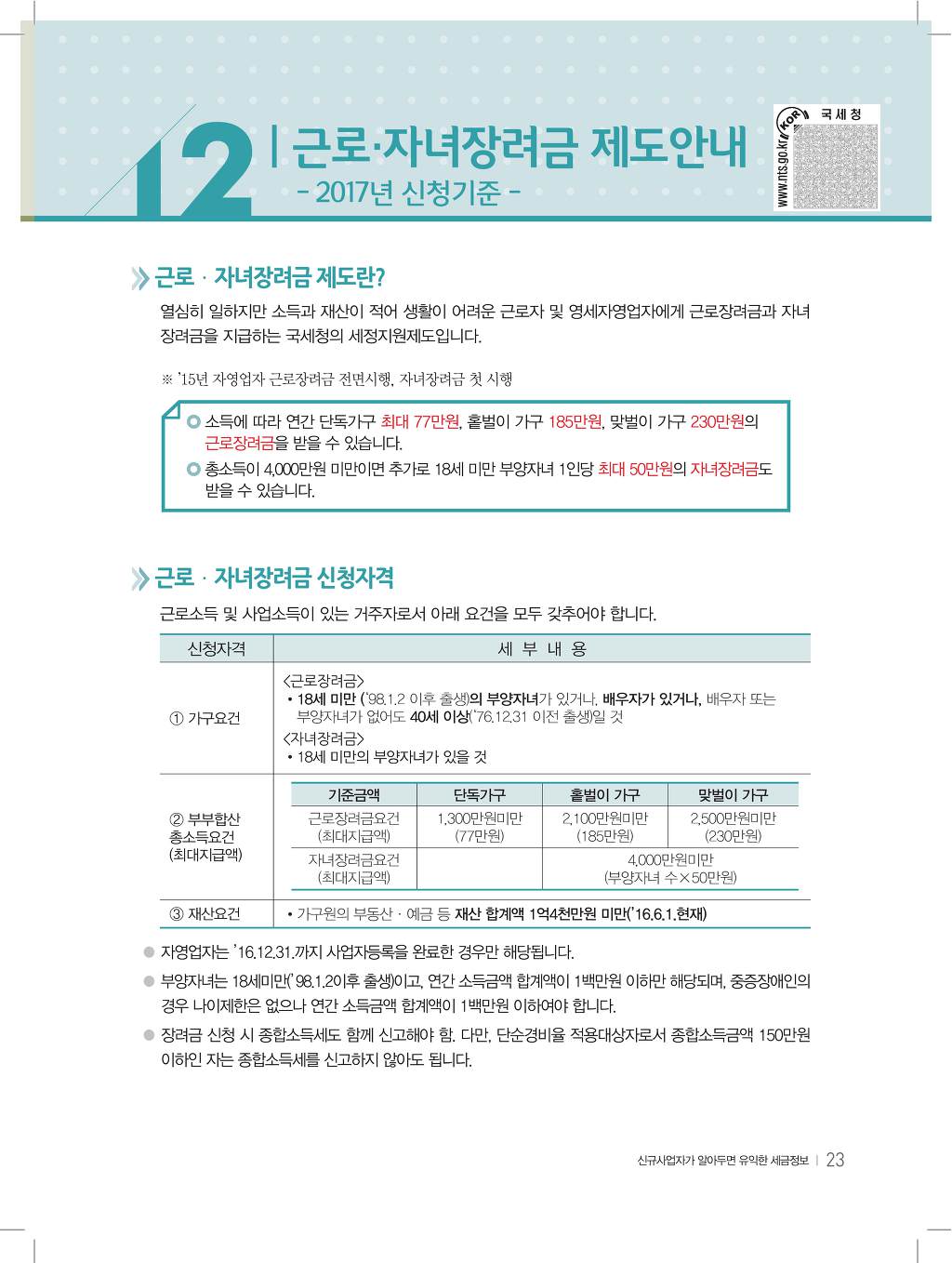

근로장려금 제도란 무엇인가요?

열심히 일은 하지만 소득이 적어 생활이 어려운 근로자 또는 사업자(전문직 제외)가구에 대하여 가구원 구성과 총급여액 등에 따라 산정된 근로장려금을 지급함으로써 근로를 장려하고 실질소득을 지원하는 근로연계형 소득지원 제도입니다.

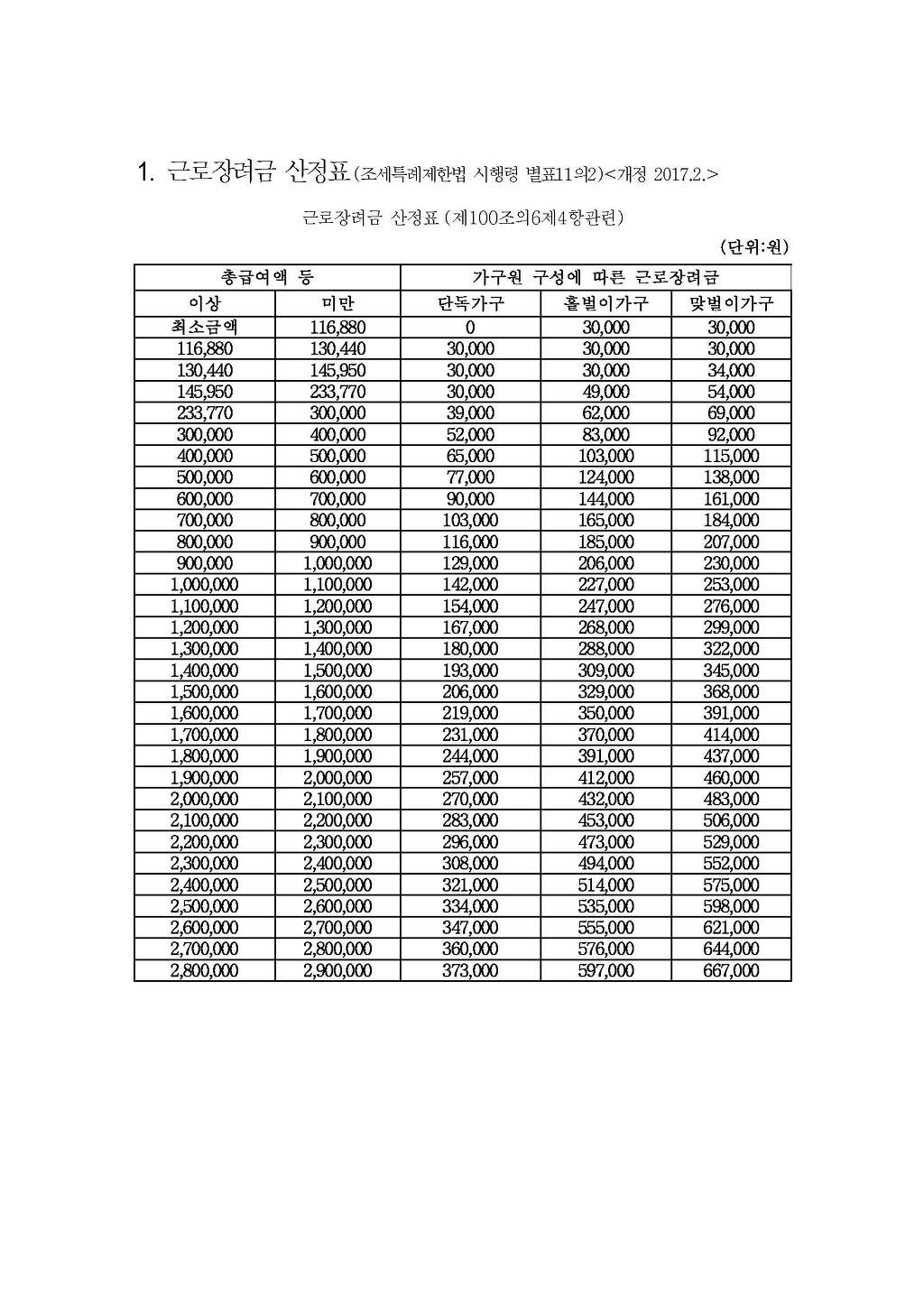

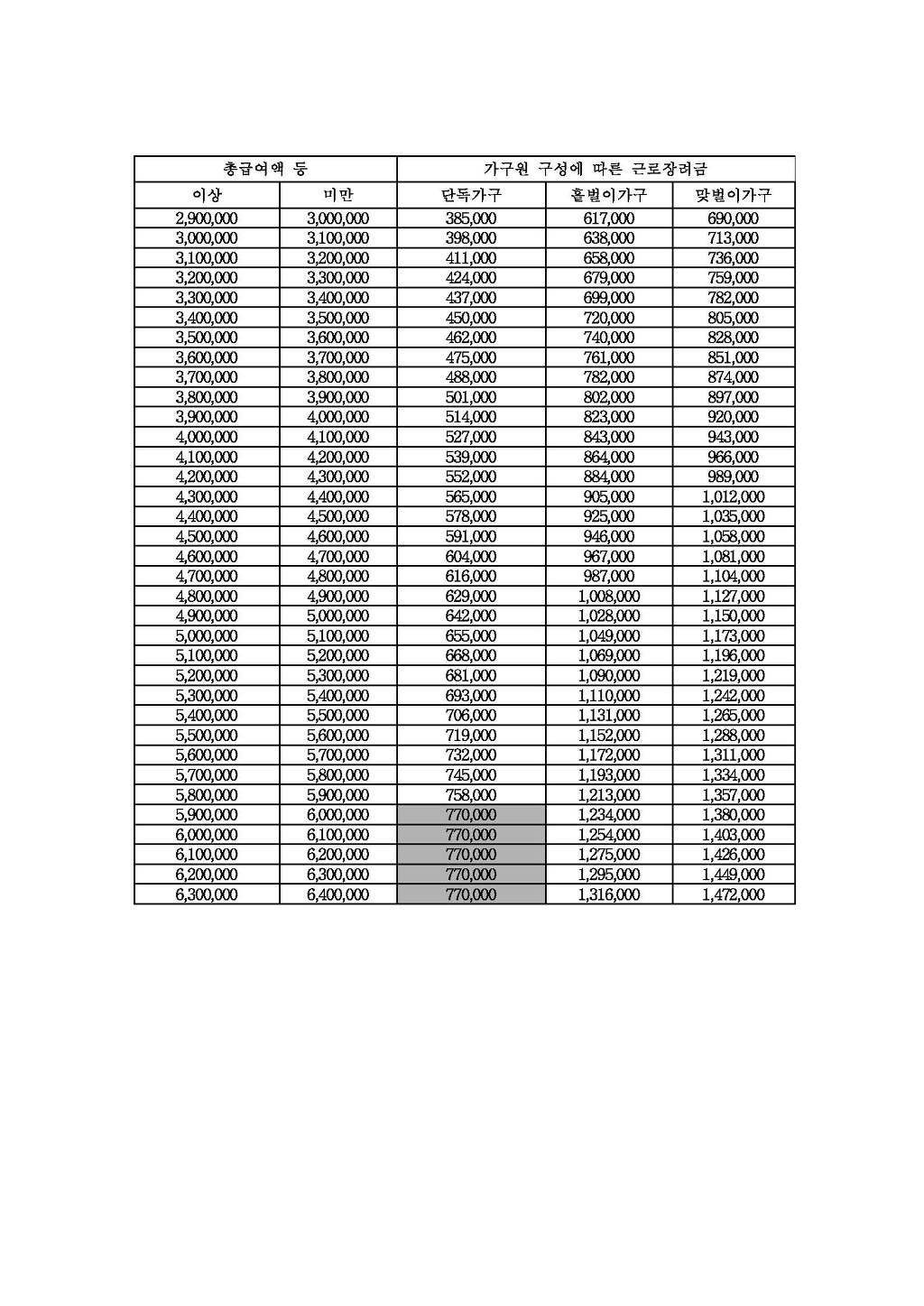

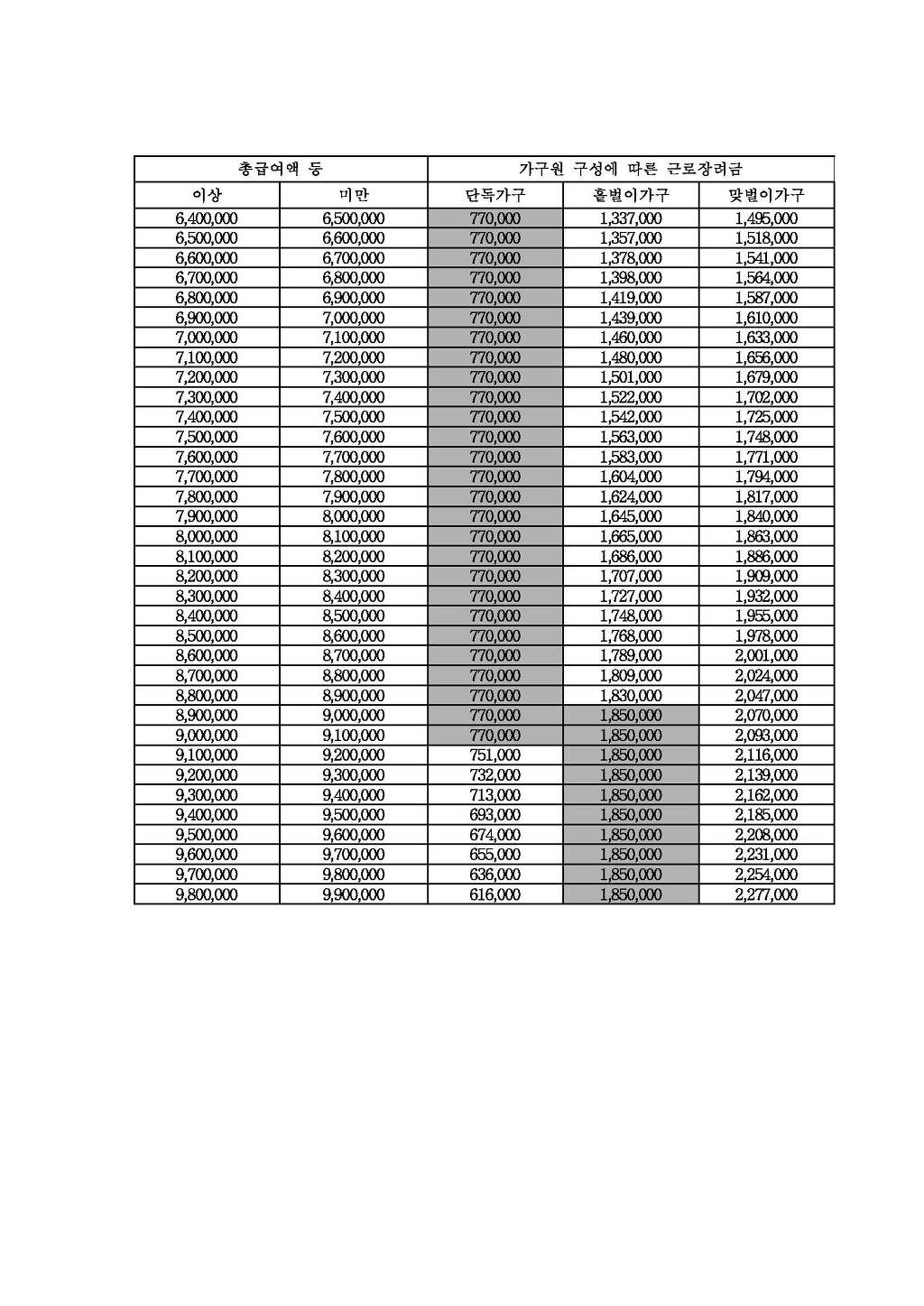

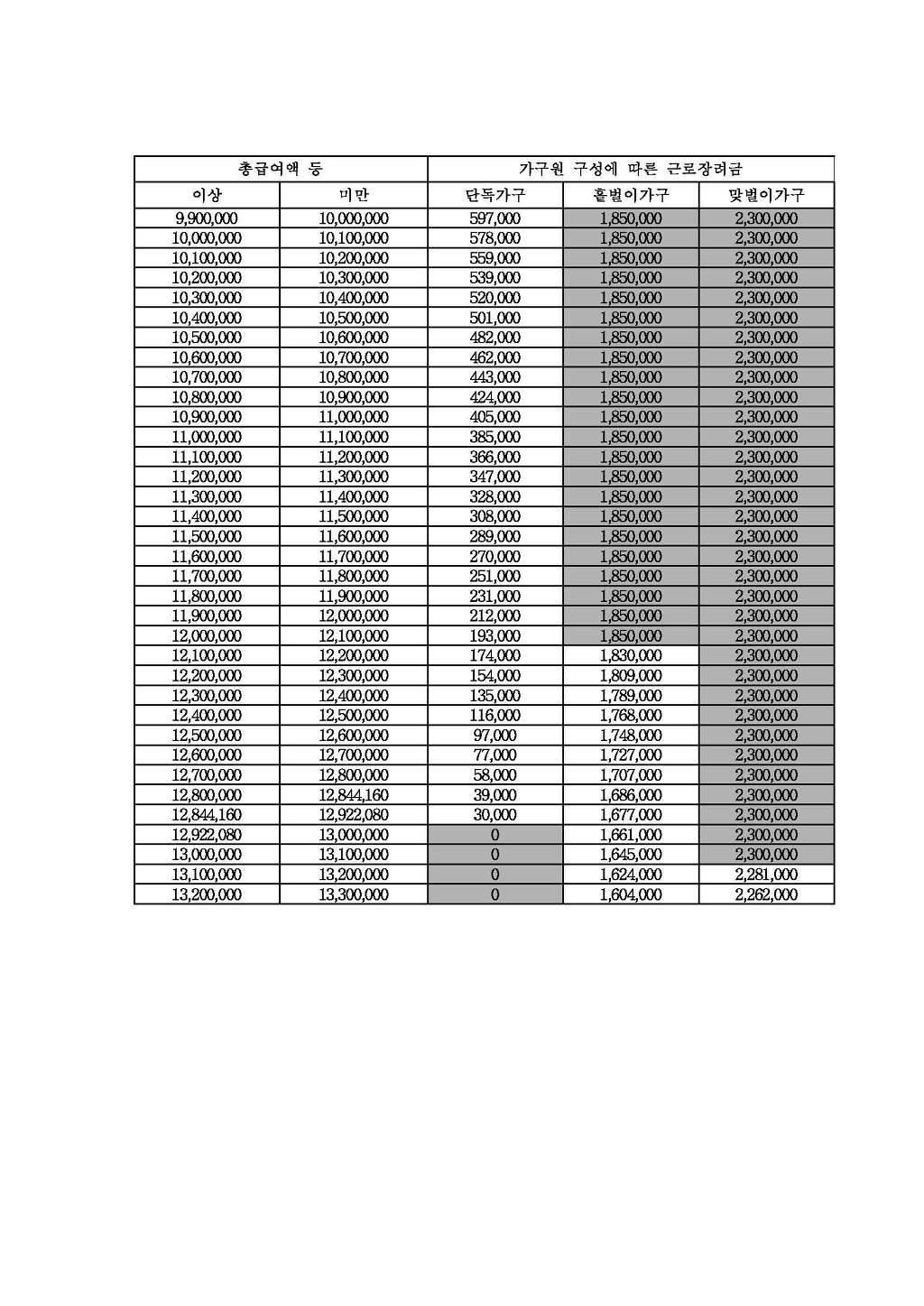

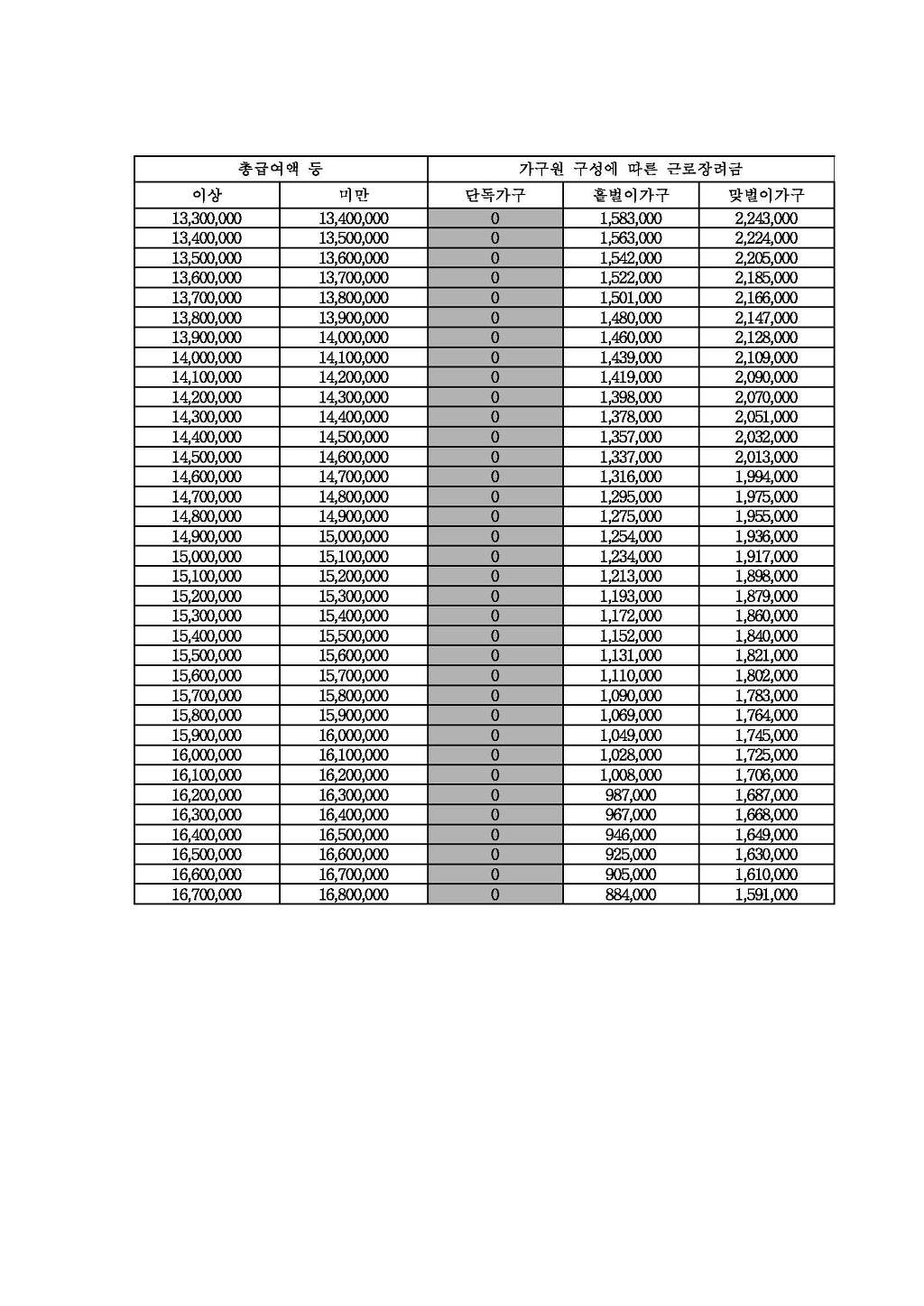

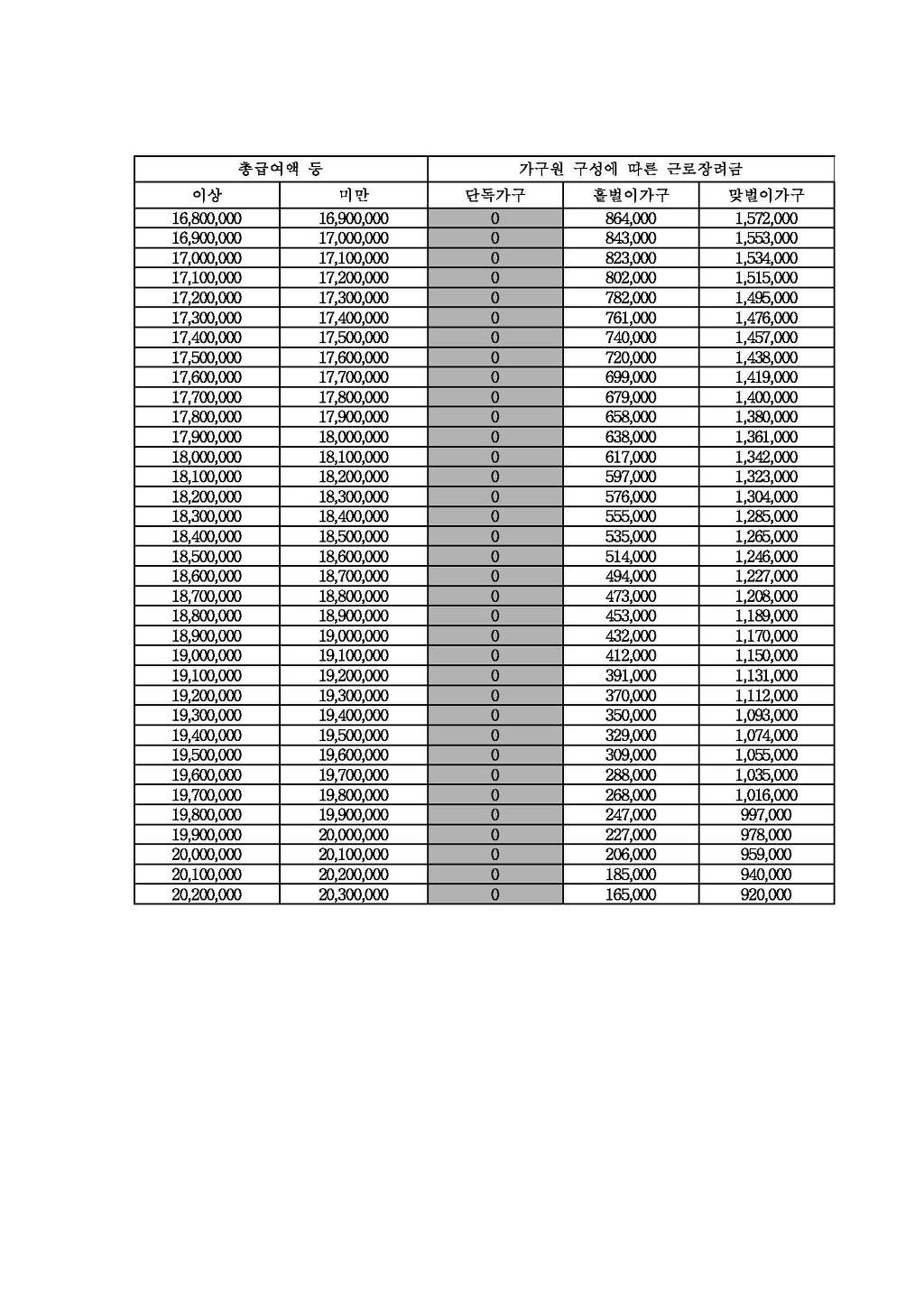

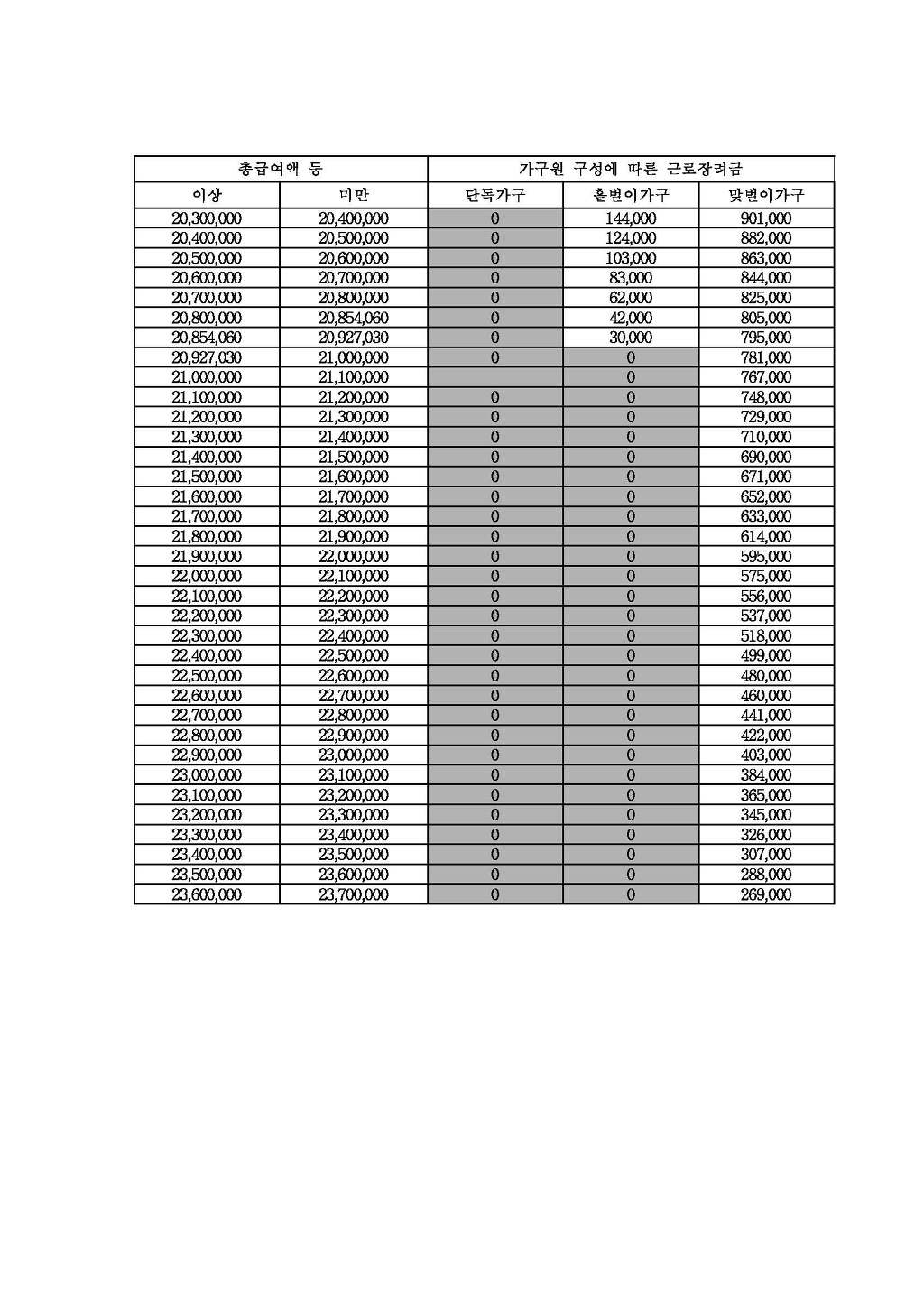

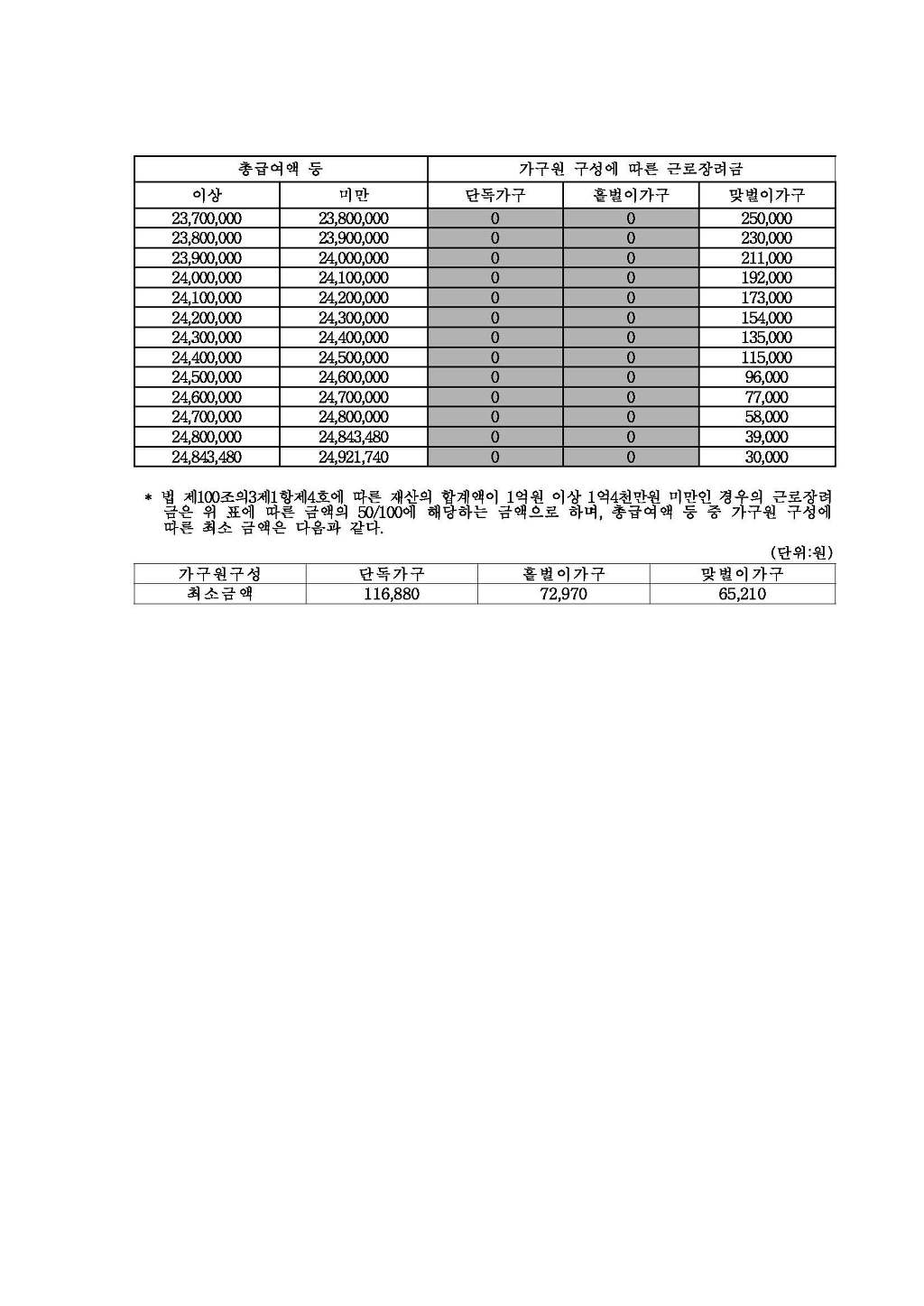

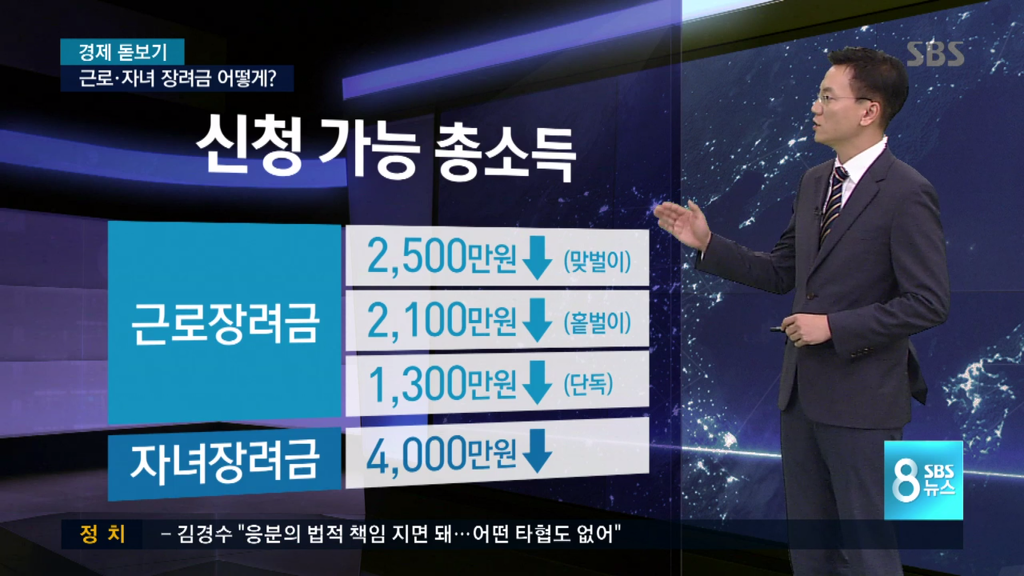

근로장려금은 거주자를 포함한 1세대의 가구원 구성에 따라 정한 부부합산 총급여액 등을 기준으로 지급되며, 연간 최대 지급액은 230만 원입니다.

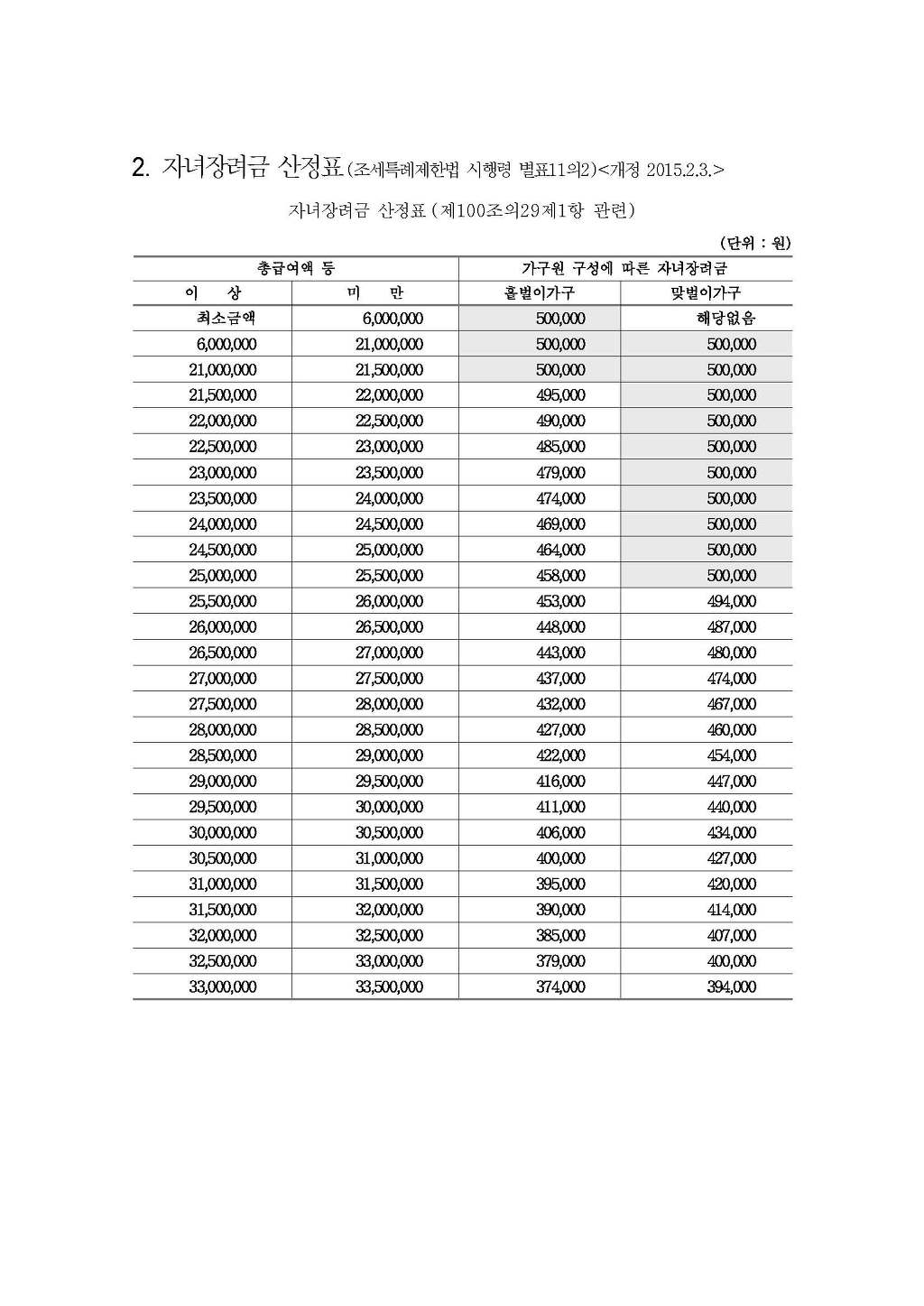

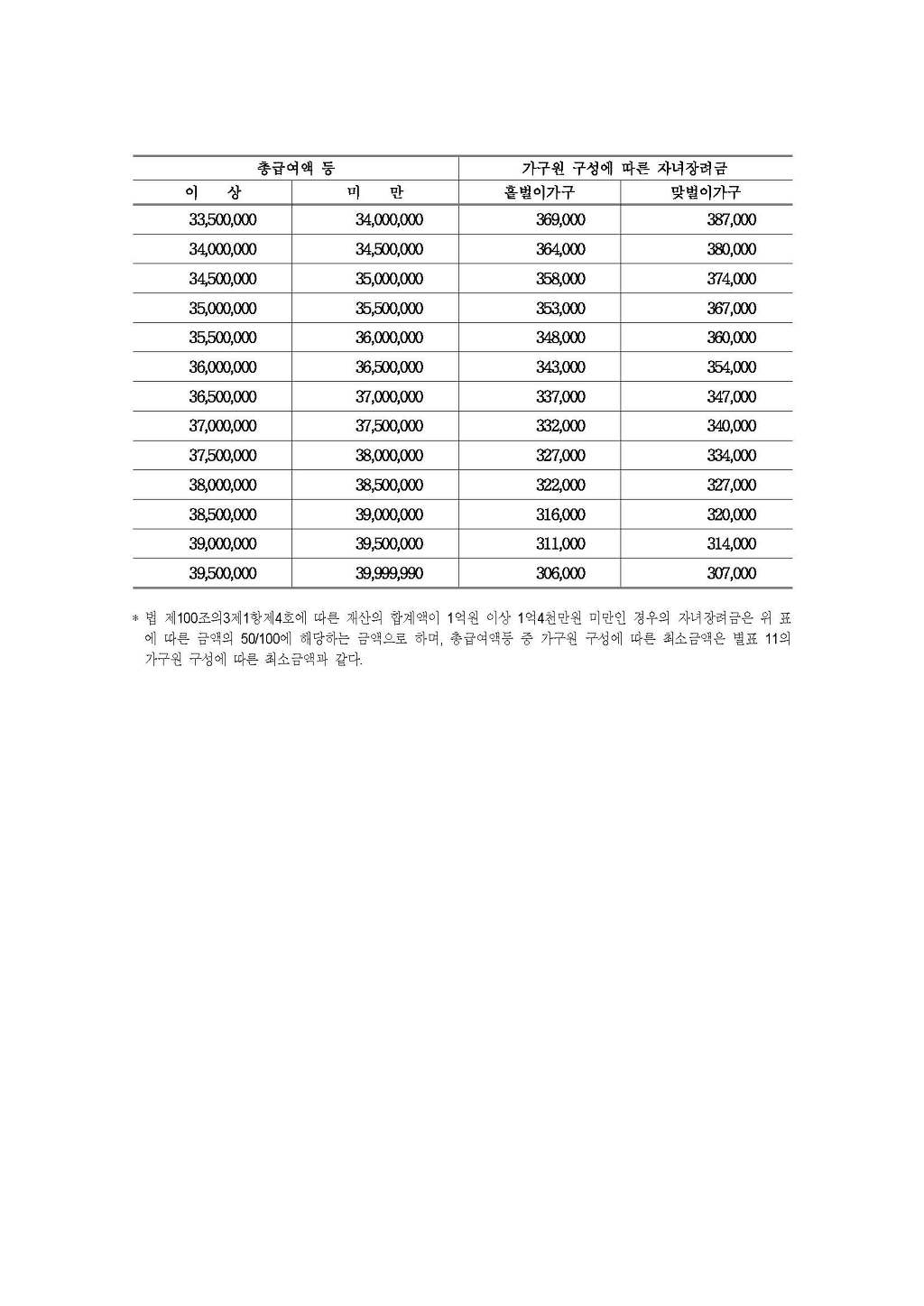

가구원 구성에 따른 총 급여액 등 및 근로장려금 지급액

| 600만 원 미만 | 총급여액 등 × 600분의 77 | |

| 600만 원 이상 ~ 900만 원 미만 | 77만 원 | |

| 900만 원 이상 ~ 1천300만 원 미만 | 77만 원-(총급여액 등-900만 원)×400분의 77 | |

| 900만 원 미만 | 총급여액 등 × 900분의 185 | |

| 900만 원 이상 ~ 1,200만 원 미만 | 185만 원 | |

| 1,200만 원 이상 ~ 2,100만 원 미만 | 185만 원-(총급여액 등-1,200만 원)×900분의 185 | |

| 1000만 원 미만 | 총급여액 등 × 1000분의 230 | |

| 1000만 원 이상 ~ 1,300만 원 미만 | 230만 원 | |

| 1300만 원 이상 ~ 2,500만 원 미만 | 230만 원-(총급여액 등-1,300만 원)×1,200분의 230 |

- 단독 가구 : 배우자와 부양자녀가 없는 40세 이상인 가구

- 홑벌이 가구 : 배우자 또는 부양자녀가 있는 가구로서 맞벌이 가구가 아닌 가구

- 맞벌이 가구 : 전년도 연간 거주자의 배우자가 총급여액 등이 3백만원 이상인 가구

총급여액 등 = 근로소득의 총급여액 + (사업소득 총수입금액 × 업종별 조정률)

위 산식은 계산편의를 위한 것이며 정확한 금액은 근로장려금 산정표에 따라 지급하므로 다소 차이가 있을 수 있습니다.

근로장려금 제도를 통해 어떤 점이 좋아질까요?

근로장려금 제도는 저소득 근로자 또는 자영업자가구에 근로장려금을 지급하여 실질소득을 증가시킴으로써 조세제도를 통한 근로의욕을 높이고 소득재분배 효과를 기대할 수 있습니다.

2009년부터 아시아 최초로 시행되었으며, 지난 5년간 504만 가구에 4조348억 원을 지급하였습니다.

근로장려금 제도의 도입으로 사회안전망이 2중(사회보험, 국민기초생활보장제도)에서 3중으로 확충되어 저소득 계층의 사회적 보호를 한층 강화하게 될 것입니다.

근로장려금 제도의 도입으로 사회안전망이 2중(사회보험, 국민기초생활보장제도)에서 3중으로 확충되어 저소득 계층의 사회적 보호를 한층 강화하게 될 것입니다.

| 근로장려세제 도입 전 2중 사회안전망 | 국민기초생활 보장제도 (1차안전망) | 사회보험 (3차안전망) | |

|---|---|---|---|

| 근로장려세제 도입 전 3중 사회안전망 | 국민기초생활 보장제도 (1차안전망) | 근로장려세제 (2차안전망) | 사회보험 (3차안전망) |

다음검색