(16) 연부연납제도 확대 및 보완

① 수정신고시 연부연납 적용 명확화(상증령 §67)

현 행 | 개 정 안 |

□ 연부연납 신청 | □ 연부연납 신청기회 확대 |

ㅇ ①기한 내 신고, | ㅇ (좌 동) |

<추 가> | ㅇ 수정신고시 납부세액에 대한 연부연납 신청 가능 |

| |

▣ 개정이유 | 수정신고시에도 연부연납 신청을 허용하여 납세 편의 제고 |

| |

② 연부연납 허가기한 보완(상증령 §67)

현 행 | 개 정 안 |

□ 연부연납 허가 결정·통지 기한 ㅇ 신고기한 내 신고시 - 상속세: 과세표준 신고기한부터 법정결정기한(9월) 이내 - 증여세: 과세표준 신고기한부터 법정결정기한(6월) 이내 | □ 기한후 신고시 연부연납 허가 결정·통지 기한 연장 |

ㅇ 기한 후 신고시 - 상속세: 신고일이 속하는 달의 말일부터 6월 이내 - 증여세: 신고일이 속하는 달의 말일부터 3월 이내 ※ 위 기한 내 미통지시 허가 간주 | ㅇ 기한 후 신고시 - 상속세: 신고일이 속하는 달의 말일부터 9월 이내 - 증여세: 신고일이 속하는 달의 말일부터 6월 이내 |

| |

▣ 개정이유 | 기한 후 신고시 연부연납 신청에 대한 허가 여부 결정 ·통지기한을 신고기한 내 신고시와 동일하게 연장 |

▣ 적용시기 | 영 시행일 이후 신청하는 분부터 적용 |

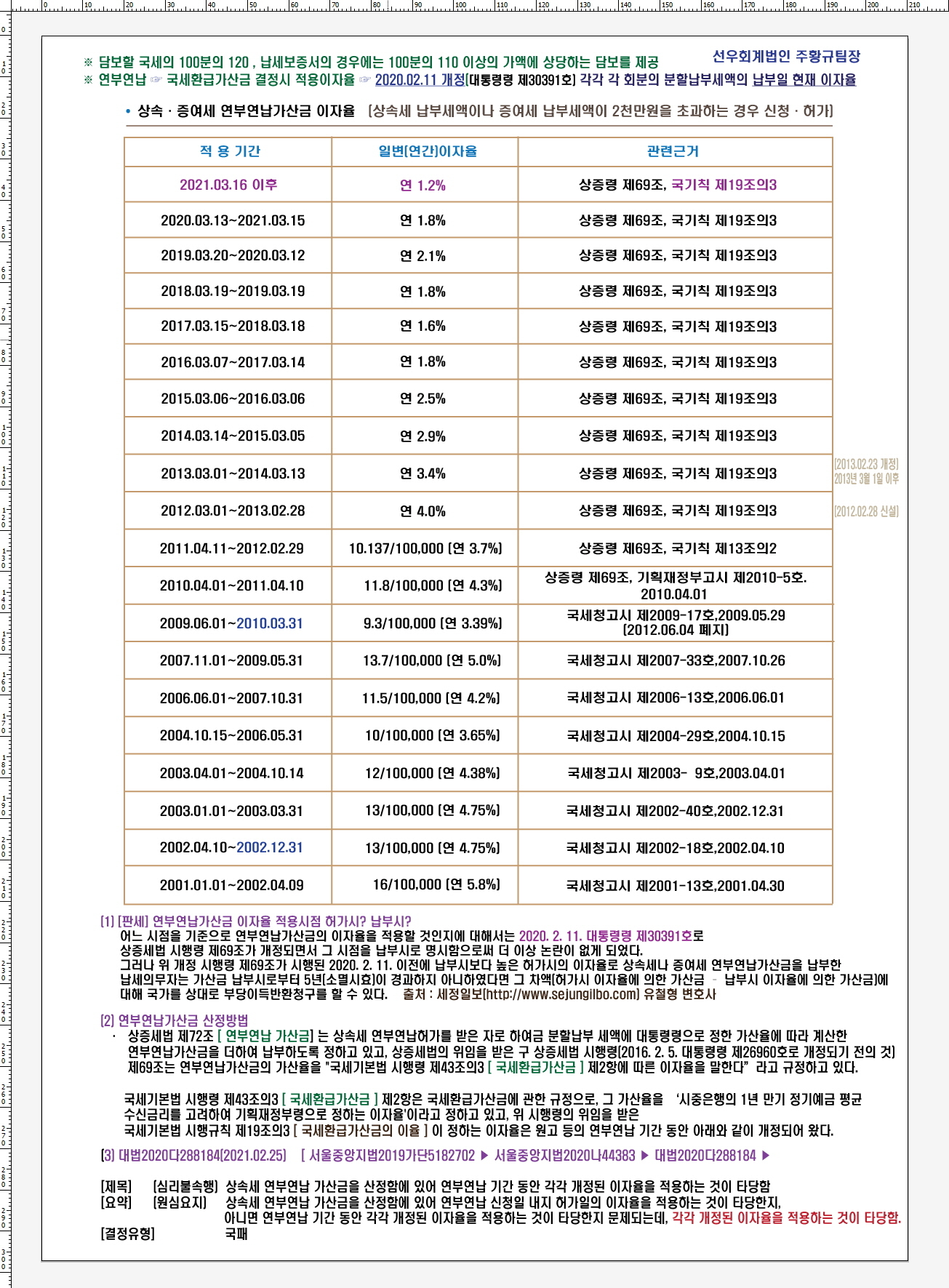

③ 연부연납 적용 가산율 변경(상증령 §69)

현 행 | 개 정 안 |

□ 연부연납시 분할납부 세액에 가산하는 가산율 | □ 가산율 적용시점 변경 |

ㅇ 연부연납 신청일 현재 「국세기본법 시행령」 제43조의3제2항에 따른 이자율 * 현재 연 1천분의21(국기칙§19의3, 국세환급가산금의 이율) | ㅇ 각 분할납부세액의 납부일 현재 「국세기본법 시행령」 제43조의3제2항에 따른 이자율 * 현재 연 1천분의21(국기칙§19의3, 국세환급가산금의 이율) |

| |

▣ 개정이유 | 시중금리변동을 반영하여 연부연납 가산금을 부과 |

▣ 적용시기 | 영 시행일 이후 연부연납을 신청하는 분부터 적용 |

ㅇ (적용특례) 영 시행일 이전에 연부연납을 신청하여 분할납부하고 있는 경우, 시행일 이후 납세분부터 적용 가능 | |