피상속인의 사망(2013.3.30)전에 피상속인이 배우자에게 예금통장에 5억원을 입금하여 상속인의 부채를 상환(2012.2.28)하였습니다.

피상속인의 사망으로 상속세를 2013.9.30일에 신고하면서 사전 증여액에 대하여 상속세 신고를 누락하였습니다.

배우자간의 증여는 배우자 공제액에 미달로 증여세는 없으나 사전 상속에 따른 상속세를 계산함에 있어서 누락분에 대하여 과소신고가산세를 적용하는지요. 아니면 무신고 가산세를 적용하는지요.

피상속인의 사망으로 상속세를 2013.9.30일에 신고하면서 사전 증여액에 대하여 상속세 신고를 누락하였습니다.

배우자간의 증여는 배우자 공제액에 미달로 증여세는 없으나 사전 상속에 따른 상속세를 계산함에 있어서 누락분에 대하여 과소신고가산세를 적용하는지요. 아니면 무신고 가산세를 적용하는지요.

안녕하십니까?

항상 국세행정에 대한 관심과 협조에 감사드리며, 답변내용이 도움이 되시기 바랍니다.

상속세는 상속개시일 현재 피상속인(사망자)의 모든 재산에 대하여 과세하는 유산세체계의 과세제도로서 각 상속인별 상속재산가액의 정도와는 무관하게 산정하는 것이며, 사전증여재산 등을 합산하여 피상속인을 기준으로 상속세를 정산하는 것입니다.

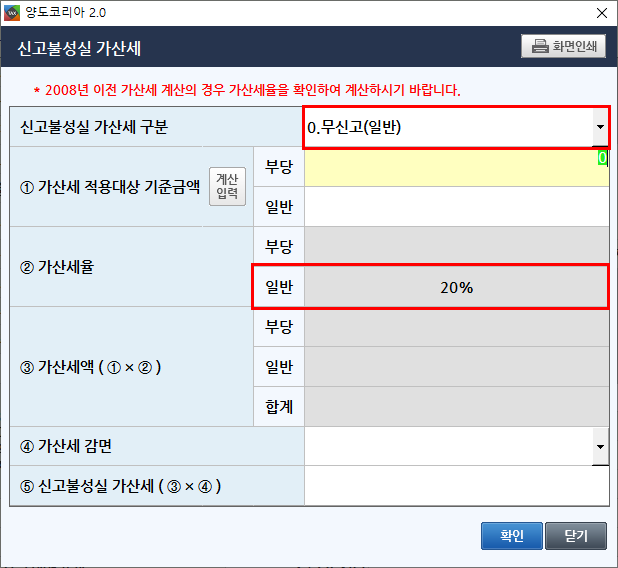

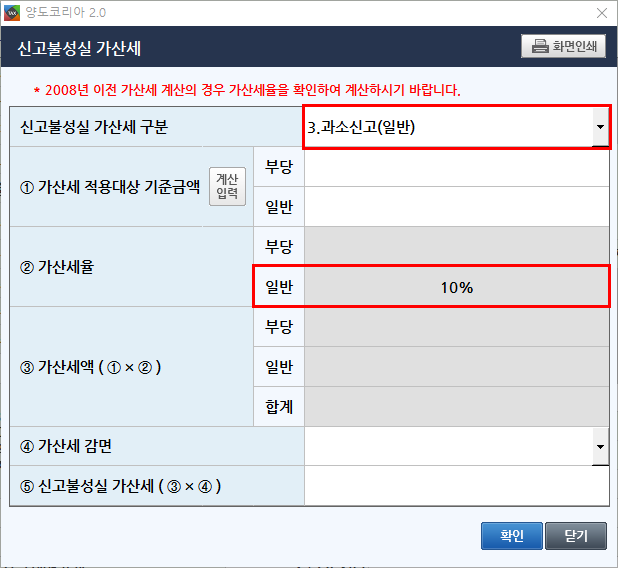

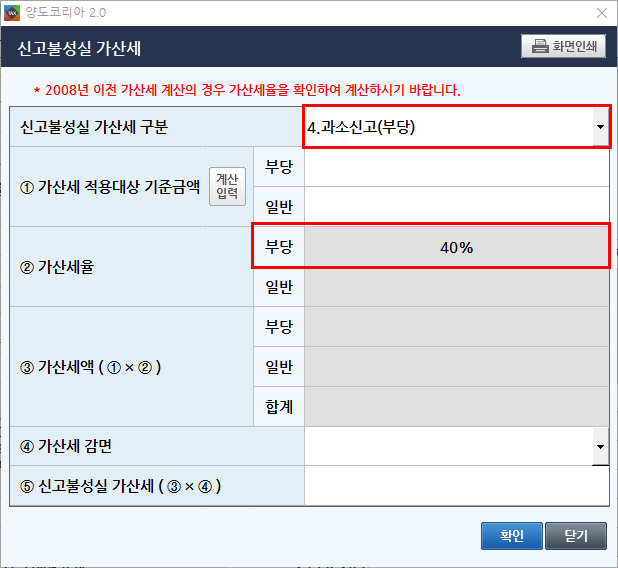

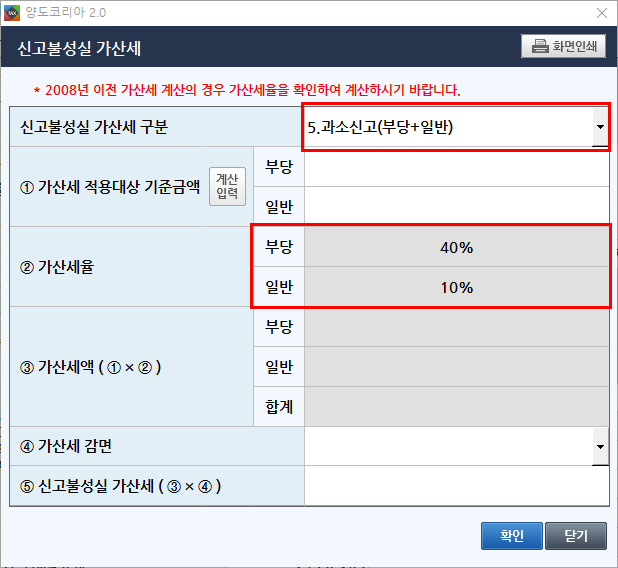

귀 사례의 경우 상속세 신고는 기한내 하였으나, 사전증여재산을 누락신고하는 경우에는 사전증여재산 누락신고에 대하여 국세기본법 제47조의3의 규정에 따른 상속세 과소신고가산세가 해당되는 사례로 판단됩니다.

* (2015.6.30. 이전 상속분) 일반과소신고가산세 = [산출세액(할증과세액포함) × (일반과소신고과세표준/결정과세표준) - 사전증여재산에 대한 증여(납부)세액공제 ] × 10%

* 오늘도 귀하께 건강과 행복이 가득하시길 기원합니다. 감사합니다.

다음검색