2018년 귀속 신용카드 등 사용금액 소득공제 - 엑셀 Office Home & Business 2016 오피스 홈 작성

작성자Jayden Ju.작성시간19.01.13조회수3,578 목록 댓글 0

신용카드안내

※ 부양가족의 자료가 조회되지 않는 경우 자료제공동의 여부를 먼저 확인하시기 바랍니다.

※ 2018.7.1.부터 도서공연사업자로부터 신용카드 등으로 구매한 도서공연비에 대하여 일반 사용분과 분리하여 제공합니다. (2018.7.1. 이전 도서공연 구매 금액은 일반 사용분에 포함하여 제공됨) * 총급여 7천만원 이하인 경우 도서공연비 소득공제율 30%를 적용받을 수 있습니다. * 도서공연사업자 여부는 문화포털(http://www.culture.go.kr/deduction/)에서 확인할 수 있습니다.

※ 중고자동차 구입금액은 구입금액의 10%가 소득공제 대상에 추가되며, 중고자동차 구입금액의 10%를 일반사용 금액에 포함하여 제공합니다. (중고자동차판매 사업장이 전통시장내에 있는 경우 전통시장 사용분에 포함하여 제공함) * 중고차와 신차를 동시에 취급하여 중고차 판매분을 구분할 수 없거나 리스후 차량을 매도하는 리스회사의 경우 중고차 구입금액이 간소화자료에서 제외될 수 있으며 이 경우 카드사로부터 ‘신용카드 등 사용금액 확인서’를 재발급받아 공제받을 수 있습니다.

∎공제대상금액은 신용카드 등 사용금액에서 보험료, 국세·지방세, 공과금등 공제제외대상이 차감된 금액임

∎배우자와 직계존비속 중 연간소득금액 합계액이 100만원(근로소득만 있는 자는 총급여 500만원) 이하인 자의 신용카드 등 사용금액은 근로자의 신용카드등 소득공제금액에 포함시킬 수 있음 (다른 거주자의 기본공제를 적용받는 자와 형제자매는 제외)

∎체크(직불)카드 거래 중 후불교통카드사용금액 등 일정기간 경과 후 카드사에 대금을 납부하는 경우에는 신용카드 사용금액으로 조회됨

∎월세를 신용카드 등으로 결제한 경우 소득공제대상금액에 포함되어 조회되나, 월세액 세액공제를 받는 경우에는 소득공제대상에서 제외하여야 함

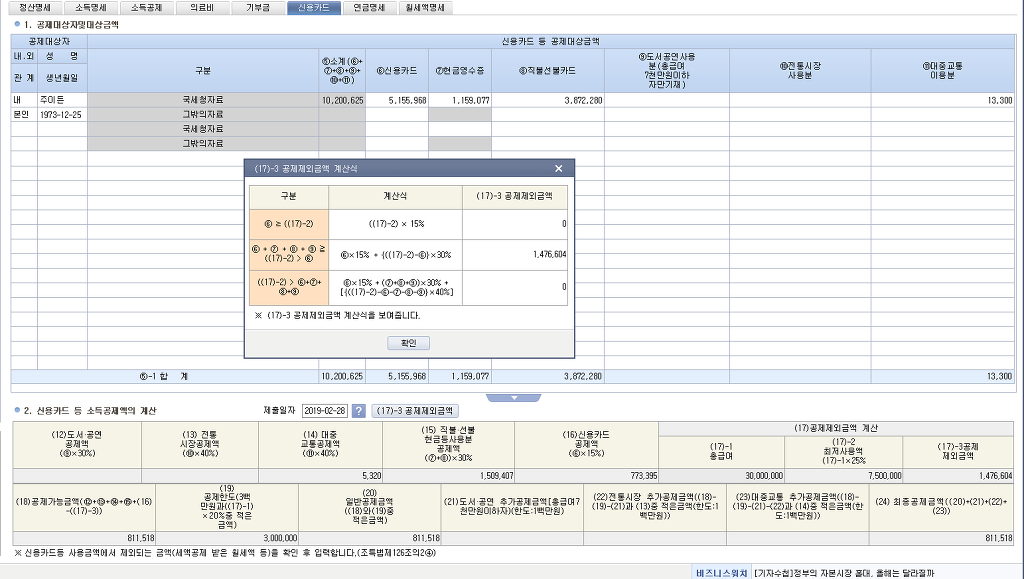

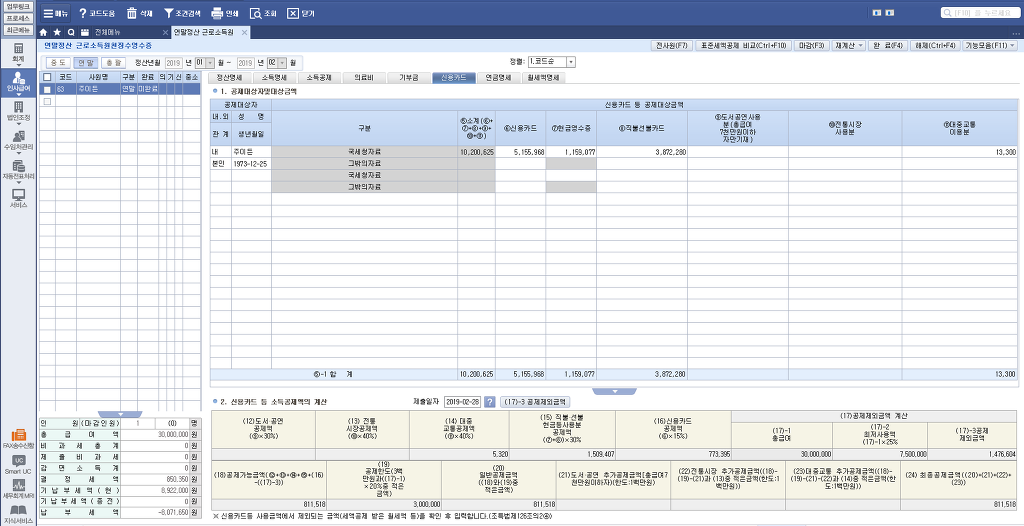

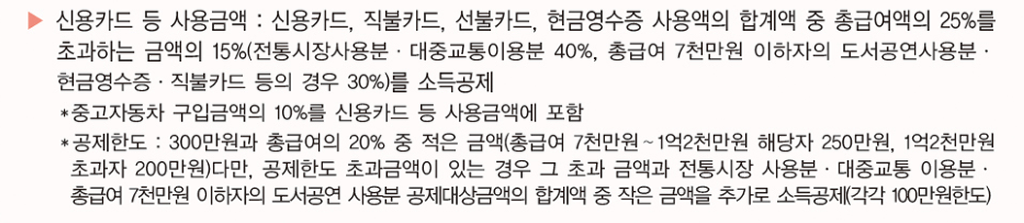

∎공제대상금액 : 근로자 총급여액의 25%를 초과한 금액의 15%(직불·선불카드, 현금영수증, 총급여 7천만원 이하 자의 도서·공연 사용분은 30%, 전통시장·대중교통이용분은 40%) |

신용카드 등 소득공제 금액:①+②+③+④+⑤-⑥

① 전통시장사용분(신용카드·현금영수증·직불카드·선불카드) × 40%

② 대중교통이용분(신용카드·현금영수증·직불카드·선불카드) × 40%

③ 총급여 7천만원 이하자의 도서·공연 사용분(신용카드·현금영수증·직불카드·선불카드)X30%

④ 현금영수증, 직불·선불카드사용분(전통시장사용분· 대중교통이용분·총급여7천만원 이하자의

도서·공연 사용분에 포함된 금액 제외) X30%

⑤ 신용카드사용분(신용카드 등 사용금액 합계액 – 전통시장 사용분- 대중교통이용분 – 총급여 7천만원 이하자의

도서·공연 사용분) X 15%

⑥ 다음의 어느 하나에 해당하는 금액

- 최저사용금액(총급여액의 25%)≤신용카드사용분 : 최저사용금액 x 15%

- 신용카드사용분<최저사용금액(총급여액의 25%)≤신용카드+현금영수증+직불·선불카드+총급여 7천만원 이하자의

도서·공연 사용분

: 신용카드사용분 X 15% + (최저사용금액 – 신용카드사용분) X 30%

- 신용카드 + 현금영수증 + 직불·선불카드 + 총급여 7천만원 이하자의 도서·공연 사용분 < 최저사용금액(총급여액의 25%) 인

경우

: 신용카드사용분 X 15% + (현금영수증 + 직불·선불카드 + 총급여 7천만원 이하자의 도서·공연 사용분) X 30% +

(최저사용금액 – 신용카드사용분 – 현금영수증 - 직불·선불카드 – 총급여 7천만원 이하자의 도서·공연 사용분) X 40%

공제한도(최대 600만원) : 총급여액의 20%와 300만원 중 적은 금액(총급여 7천만원 초과~1억2천만원 이하자는 250만원,

1억2천만원 초과자는 200만원)을 한도로 하되, 한도초과금액이 있는 경우 한도초과금액과 ①과 ②와 ③의 금액의 합계액 중

적은 금액을 공제 금액에 추가(①과 ②와 ③의 금액은 각각 연간 100만원을 한도로 함)

☞ 신용카드 등 소득공제 자료 이용시 유의사항

연간 소득금액 합계액이 100만원을 초과하는 맞벌이 부부는 각자의 사용금액에 대해 각자가 공제받아야 함. 근로제공 기간(재직기간)에 지출한 비용에 대해서만 공제 가능 |

☞ 공제대상에 해당하지 않는 경우

・ 기본공제 대상자인 형제자매의 사용금액

주택, 자동차 등 지방세법에 의하여 취득세 또는 등록에 대한 등록면허세가 부과되는 재산의 구입비용 (단, 중고자동차 구입금액의

10%는 2017년분부터 공제대상에 해당됨)

・ 사업관련비용 : 사업소득과 관련된 비용 또는 법인의 비용을 근로자의 신용카드 등으로 결제한 경우

・ 비정상적 사용액 : 물건의 판매 또는 용역의 제공을 가장하는 등 비정상적 사용행위에 해당하는 경우

・ 보험료 및 공제료 : 국민건강보험법, 노인장기요양보험법, 고용보험법에 따라 부담하는 보험료, 또는 국민연금법에 의한

연금보험료 및 각종 보험계약(생명보험, 손해보험, 우체국보험, 군인공제회 등)의 보험료 또는 공제료

・ 교육비 : 유아교육법, 초ㆍ중등교육법, 고등교육법 또는 특별법에 의한 학교(대학원 포함) 및 영유아보육법에 의한 어린이집에

납부하는 수업료ㆍ입학금ㆍ보육비용 기타 공납금

・ 공과금 : 정부ㆍ지방자치단체에 납부하는 국세ㆍ지방세, 전기료ㆍ수도료ㆍ가스료ㆍ전화료(정보사용료, 인터넷 이용료 등을

포함)ㆍ아파트관리비ㆍ텔레비전시청료(종합유선방송법에 의한 종합유선방송의 이용료 포함) 및 도로통행료

・ 상품권 등 유가증권 구입비

・ 자동차 리스료 : 여객자동차운수사업법에 의한 자동차대여사업의 자동차대여료를 포함한 리스료

・ 월세액 세액공제 : 조세특례제한법 제95조의2에 따라 세액공제를 적용받은 월세액

・ 금융용역관련수수료 : 차입금 이자상환액, 증권거래수수료 등 금융ㆍ보험용역과 관련한 지급액, 수수료, 보증료 및 이와

비슷한 대가

・ 기부금 :「정치자금법」에 따라 정당(후원회 및 각급 선거관리위원회 포함)에 기부하는 정치자금(「조세특례제한법」

제76조에 따라 세액공제를 적용받은 경우에 한함) 및 지정기부금 단체에 신용카드로 기부하는 경우

(원천세과-305, 2011.5.25)

・ 국가·지방자치단체에 지급하는 수수료 등 :「부가가치세법시행령」제46조 제1호 및 제3호에 해당하는 업종 외의 업무를

수행하는 국가·지방자치단체 또는 지방자치단체조합(「의료법」에 따른 의료기관 및 「지역보건법」에 따른 보건소는 제외한다)

에 지급하는 사용료·수수료 등의 대가

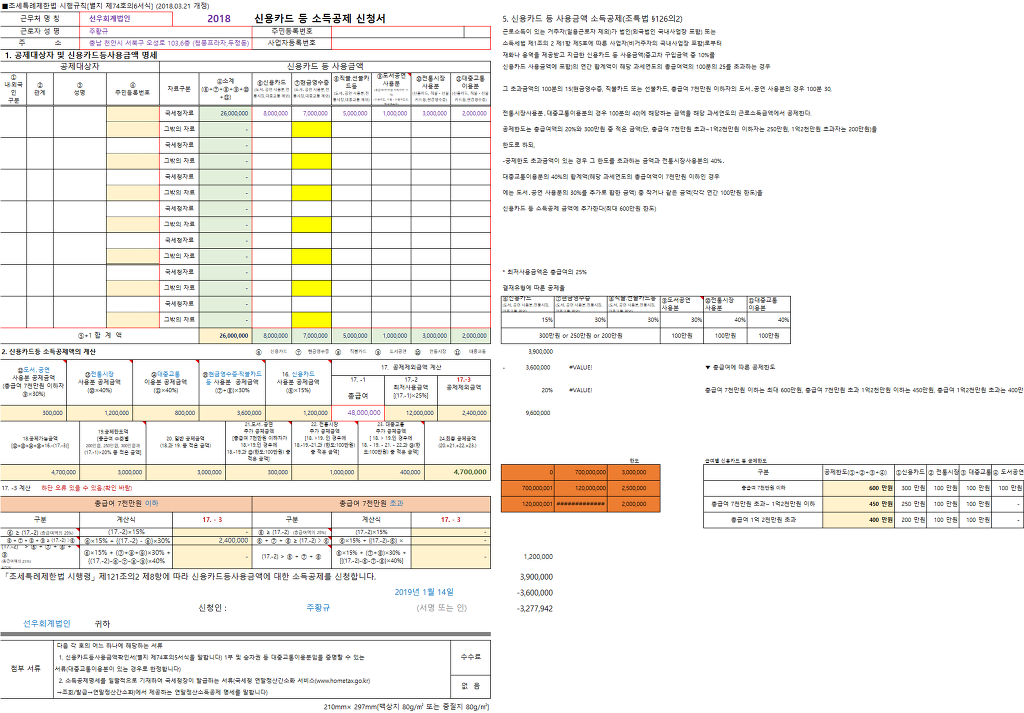

| 1. 공제대상 | |||||||||||||||||||||||||||||||||

| (1) 지출기간 : 2018.1.1~2018.12.31 (2) 지출자별 : 본인 및 기본공제대상자(나이 제한 없음)인 배우자, 자녀, 입양자, 부모님의 신용카드 등 사용액

(3) 신용카드 등 사용금액 범위 ① 신용카드ㆍ직불카드ㆍ체크카드ㆍ기명식선불카드ㆍ백화점카드 등 ② 무기명 선불카드 등(기프트카드, 교통카드)을 기명화하여 사용하는 경우 ≫ 사용 전에 해당 카드사 홈페이지나 전화, 방문하여 사용자의 주민번호, 카드번호 및 유효기간 등을 등록하면 기명식 선불카드로 인정받아 소득공제 가능 ③ 현금영수증 | |||||||||||||||||||||||||||||||||

| 2. 공제금액과 공제한도 | |||||||||||||||||||||||||||||||||

(1) 공제금액 = {(전통시장사용분+대중교통이용분+현금영수증, 직불ㆍ선불카드등사용분+신용카드사용분) - 최저사용금액}

≫ 전통시장사용분 : 전통시장 및 상점가 육성을 위한 특별법에 의한 전통시장에서 사용한 신용카드, 직불ㆍ체크카드나 현금영수증 발급액

| |||||||||||||||||||||||||||||||||

| 3. 공제참고 | |||||||||||||||||||||||||||||||||

| (1) 신용카드 ① 다른 가족이 기본공제 받은 배우자, 자녀, 부모님의 신용카드 등 사용액은 공제받을 수 없음 ② 형제자매의 신용카드 등 사용액은 공제대상이 아님 ③ 맞벌이부부의 신용카드 등 사용액은 한쪽으로 몰아서 공제받을 수 없고, 각각 공제해야 함 ④ 맞벌이부부인 경우 만20세 이하 자녀의 신용카드 등 사용액은 자녀 기본공제 받은 쪽에서 같이 공제해야 함(남편이 아들 기본공제 받을 경우 아들의 신용카드등 사용액은 남편이 공제받아야 하고, 아내가 공제받을 수 없음) ⑤ 가족카드는 지급자(결제자) 기준이 아닌 사용자기준으로 공제함(맞벌이부부는 결제를 남편이 하더라도 부인명의로 발급받은 신용카드 사용금액을 남편이 공제받을 수 없음) ⑥ 혼인 전 배우자의 신용카드 등 사용액은 공제받을 수 없음 ⑦ 결혼하여 분가한 자녀의 결혼 전 신용카드 등 사용액은 공제받을 수 없음 ⑧ 입사 전, 퇴사 후 사용액은 공제받을 수 없음 ⑨ 할부로 구입하는 경우에는 구입일이 속하는 연도의 연말정산 때 전액을 공제함 ⑩ 근로소득에 해당하는 종업원 개인별 복지카드 사용액은 공제 가능 ⑪ 신용카드공제와 특별공제 중복공제 여부

(2) 현금영수증 ① 현금영수증 홈페이지에 현금영수증 발급 시 사용할 휴대전화번호나 카드번호를 등록하고 현금 거래할 때 카드(현금영수증 전용카드, 적립식카드, 신용카드 등), 핸드폰, 주민등록번호 등을 제시하고 현금영수증을 발급받아야 공제받을 수 있음 ② 현금영수증 홈페이지에 등록하기 전 사용분도 등록할 휴대전화번호나 카드번호번호로 발급받은 사용액은 자동으로 반영되어 소득공제 받을 수 있고, 휴대전화번호 등이 변경된 경우 새 번호로 재등록하더라도 변경 전 사용 실적은 그대로 유지됨 ③ 2008.7.1일 이후 발급분부터 최저금액 기준 폐지(2008.7.1 이전에는 5,000원 이상 현금결제 시에만 발행) ④ 현금영수증미가맹점(소매·음식·서비스업 등 소비자상대업종, 아파트수리·리모델링 등 건설업, 제조업 등 모든 업종 해당) 과의 현금거래분도 소비자가 거래증빙을 갖추어 거래일로부터 3년 이내에 신고하면 거래사실 확인 후 소득공제 혜택을 받을 수 있음(09.2.4일부터 신고분부터 적용, 2012.12.31.이전 거래분은 1개월 이내 신고) ● 신고방법 - 가까운 세무서 방문 또는 우편으로 거래증빙서류와 현금거래확인신청서를 제출 - 현금영수증홈페이지 → 현금거래신고 발급거부·월세(거래증빙은 스캔 등의 방법으로 첨부) ⑤ 현금영수증가맹점에 가입하지 않은 주택임대사업자에게 지급하는 주택 임차료(월세)도 국세청에 신고하면 현금영수증 발급하여 공제받을 수 있음(09.2.4.이후 거래분부터 적용, 월세액 소득공제 받는 금액 제외) ● 신고방법 - 현금영수증홈페이지 → 현금거래신고 발급거부·월세 → 주택월세 신고하기 - 세무서에 현금거래확인신청서와 임대차계약서 사본을 제출 - 월세 지급일로부터 3년 이내에 신고해야 함(2012.12.31.이전 지급분은 1개월 이내 신고) ⑥ 전문직, 병의원, 일반교습학원, 예술학원, 골프장업, 장례식장업, 예식장업, 부동산중개업 사업자는 2010.4.1부터 건당 거래금액이 30만원(부가가치세액을 포함) 이상인 거래에 대하여 소비자가 요청하지 않아도 현금영수증을 발급해야 함(사업자에게 (세금)계산서를 발급하는 경우 제외) ● 미발급 시 신고방법 - 현금영수증홈페이지 → 고소득 전문직 현금영수증 미발급 - 세무서에 거래사실과 거래금액이 확인되는 계약서 등 증명서류를 첨부하여 제출 - 거래일로부터 5년 이내에 신고해야 함( 2012.2.1일 거래분까지는 1개월 이내 신고) ● 현금영수증 발급 의무를 위반할 경우 - 사업장 : 미발급액의 50%를 과태료로 부과하며, 매출 신고 등을 누락한 경우 세금 추징 - 소비자 : 미발급 신고할 경우 미발급액의 20%를 포상금으로 지급하며(한도:건당 300만원, 동일인 연간 1,500만원) 신고금액을 현금영수증으로 인정 받을 수 있음 ⑦ 현금영수증가맹점이 재화 또는 용역을 공급하고 마일리지로 결제하는 경우 당해 마일리지(적립금,포인트,사이버머니,쿠폰) 결제금액은 현금영수증 발급할 수 없음 ⑧ 발코니 확장, 샷시 설치비용이 등록세 과세표준에 포함된 경우에는 공제받을 수 없으나, 포함되지 않은 경우 공제받을 수 있음 ⑨ 대출금 이자, 여권발급수수료, 증권거래수수료 등은 현금영수증 발급대상이 아님 | |||||||||||||||||||||||||||||||||

4. 신용카드 등 사용금액에서 제외되는 금액 | |||||||||||||||||||||||||||||||||

① 취득세·등록세가 부과되는 재산의 구입비용 | |||||||||||||||||||||||||||||||||

| 5. 제출서류 | |||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||

신용카드 등 소득공제 자료 이용시 유의사항

- 연간 소득금액 합계액이 100만원을 초과하는 맞벌이 부부는 각자의 사용금액에 대해 각자가 공제받아야 함.

- 근로제공 기간(재직기간)에 지출한 비용에 대해서만 공제 가능

공제대상에 해당하지 않는 경우

- 기본공제 대상자인 형제자매의 사용금액

- 주택, 자동차 등 지방세법에 의하여 취득세 또는 등록에 대한 등록면허세가 부과되는 재산의 구입비용 (단, 중고자동차 구입금액의 10%는 2017년분부터 공제대상에 해당됨)

- 사업관련비용 : 사업소득과 관련된 비용 또는 법인의 비용을 근로자의 신용카드 등으로 결제한 경우

- 비정상적 사용액 : 물건의 판매 또는 용역의 제공을 가장하는 등 비정상적 사용행위에 해당하는 경우

- 보험료 및 공제료 : 국민건강보험법, 노인장기요양보험법, 고용보험법에 따라 부담하는 보험료, 또는 국민연금법에 의한 연금보험료 및 각종 보험계약(생명보험, 손해보험, 우체국보험, 군인공제회 등)의 보험료 또는 공제료

- 교육비 : 유아교육법, 초ㆍ중등교육법, 고등교육법 또는 특별법에 의한 학교(대학원 포함) 및 영유아보육법에 의한 어린이집에 납부하는 수업료ㆍ입학금ㆍ보육비용 기타 공납금

- 공과금 : 정부ㆍ지방자치단체에 납부하는 국세ㆍ지방세, 전기료ㆍ수도료ㆍ가스료ㆍ전화료(정보사용료, 인터넷 이용료 등을 포함)ㆍ아파트관리비ㆍ텔레비전시청료(종합유선방송법에 의한 종합유선방송의 이용료 포함) 및 도로통행료

- 상품권 등 유가증권 구입비

- 자동차 리스료 : 여객자동차운수사업법에 의한 자동차대여사업의 자동차대여료를 포함한 리스료

- 월세액 세액공제 : 조세특례제한법 제95조의2에 따라 세액공제를 적용받은 월세액

- 금융용역관련수수료 : 차입금 이자상환액, 증권거래수수료 등 금융ㆍ보험용역과 관련한 지급액, 수수료, 보증료 및 이와 비슷한 대가

- 기부금 :「정치자금법」에 따라 정당(후원회 및 각급 선거관리위원회 포함)에 기부하는 정치자금(「조세특례제한법」 제76조에 따라 세액공제를 적용받은 경우에 한함) 및 지정기부금 단체에 신용카드로 기부하는 경우(원천세과-305, 2011.5.25)

- 국가·지방자치단체에 지급하는 수수료 등 :「부가가치세법시행령」제46조 제1호 및 제3호에 해당하는 업종 외의 업무를 수행하는 국가·지방자치단체 또는 지방자치단체조합(「의료법」에 따른 의료기관 및 「지역보건법」에 따른 보건소는 제외한다)에 지급하는 사용료·수수료 등의 대가