신용카드 소득공제 - 연간 소득금액 합계액이 100만원을 초과하는 맞벌이 부부는 각자의 사용금액에 대해 각자가 공제받아야 함.

작성자주호두작성시간20.01.16조회수3,187 목록 댓글 0Credit Card / Debit Card / Cash Receipt

신용카드 소득공제 | ○ 기본공제대상자인 형제자매의 신용카드 등 사용금액을 제외하였는지 확인 ○ 연간소득금액이 100만원(근로소득만 있는 자는 총급여 500만원)을 초과한 배우자 등의 신용카드 등 사용금액을 제외하였는지 확인 |

※ 부양가족의 자료가 조회되지 않는 경우 자료제공동의 여부를 먼저 확인하시기 바랍니다.

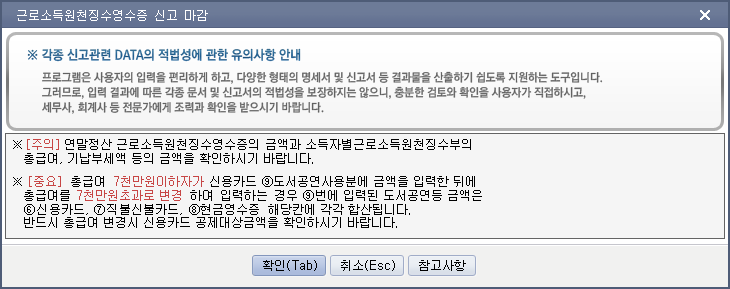

※ 2019.7.1.부터 박물관 미술관 입장료를 신용카드 등으로 사용한 경우 도서공연 등 사용분에 포함하여 제공합니다. (2019.7.1. 이전 사용분은 일반 사용분에 포함하여 제공됨)

* 총급여 7천만원 이하인 경우 도서공연 등 사용분 소득공제율 30%를 적용받을 수 있습니다.

* 도서공연 등 사업자 여부는 문화포털(http://www.culture.go.kr/deduction/)에서 확인할 수 있습니다.

※ 중고자동차 구입금액은 구입금액의 10%가 소득공제 대상에 추가되며, 중고자동차 구입금액의 10%를 일반사용금액에 포함하여 제공합니다. (중고자동차판매 사업장이 전통시장내에 있는 경우 전통시장 사용분에 포함하여 제공함)

* 중고차와 신차를 동시에 취급하여 중고차 판매분을 구분할 수 없거나 리스후 차량을 매도하는 리스회사의 경우 중고차 구입금액이 간소화자료에서 제외될 수 있으며 이 경우 카드사로부터 ‘신용카드 등 사용금액 확인서’를 재발급받아 공제받을 수 있습니다.

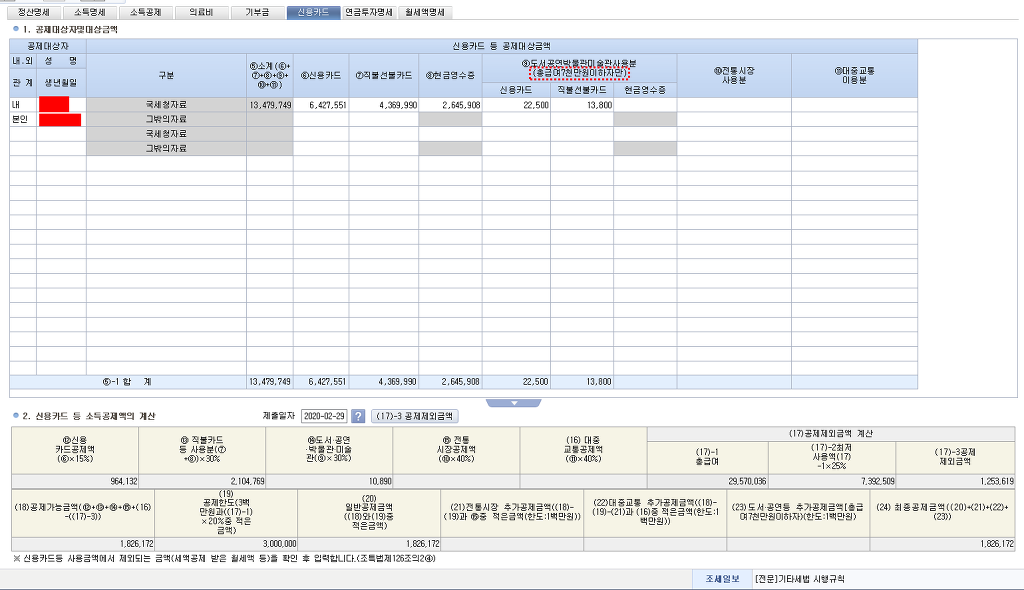

공제대상금액은 신용카드 등 사용금액에서 보험료, 국세·지방세, 공과금등 공제제외대상이 차감된 금액임

배우자와 직계존비속 중 연간소득금액 합계액이 100만원(근로소득만 있는 자는 총급여 500만원) 이하인 자의 신용카드 등 사용금액은 근로자의 신용카드등 소득공제금액에 포함시킬 수 있음 (다른 거주자의 기본공제를 적용받는 자와 형제자매는 제외)

체크(직불)카드 거래 중 후불교통카드사용금액 등 일정기간 경과 후 카드사에 대금을 납부하는 경우에는 신용카드 사용금액으로 조회됨

월세를 신용카드 등으로 결제한 경우 소득공제대상금액에 포함되어 조회되나, 월세액 세액공제를 받는 경우에는 소득공제대상에서 제외하여야 함

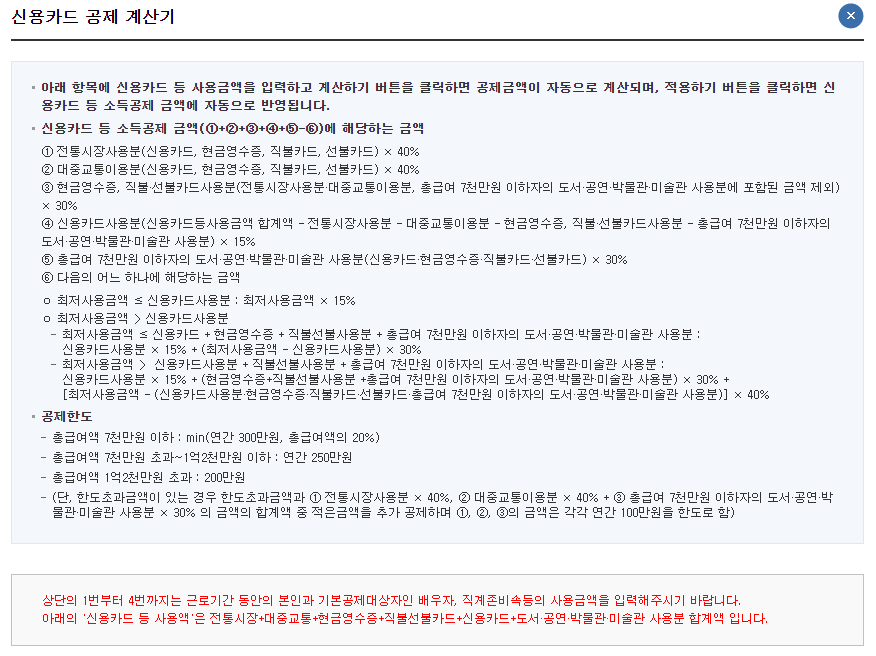

공제대상금액 : 근로자 총급여액의 25%를 초과한 금액의 15%(직불·선불카드, 현금영수증, 총급여 7천만원 이하자의 도서·공연 등 사용분은 30%, 전통시장·대중교통이용분은 40%)

신용카드 등 소득공제 금액:①+②+③+④+⑤-⑥

① 전통시장사용분(신용카드·현금영수증·직불카드·선불카드) × 40%

② 대중교통이용분(신용카드·현금영수증·직불카드·선불카드) × 40%

③ 총급여 7천만원 이하자의 도서·공연 등 사용분(신용카드·현금영수증·직불카드·선불카드)X30%

④ 현금영수증, 직불·선불카드사용분(전통시장사용분· 대중교통이용분·총급여7천만원 이하자의 도서·공연 등 사용분에 포함된 금액 제외) X30%

⑤ 신용카드사용분(신용카드 등 사용금액 합계액 – 전통시장 사용분- 대중교통이용분 – 총급여 7천만원 이하자의 도서·공연 등 사용분) X 15%

⑥ 다음의 어느 하나에 해당하는 금액

-최저사용금액(총급여액의 25%)≤신용카드사용분 : 최저사용금액 x 15%

-신용카드사용분<최저사용금액(총급여액의 25%)≤신용카드+현금영수증+직불·선불카드+총급여 7천만원 이하자의 도서·공연 등 사용분

: 신용카드사용분 X 15% + (최저사용금액 – 신용카드사용분) X 30%-신용카드 + 현금영수증 + 직불·선불카드 + 총급여 7천만원 이하자의 도서·공연 등 사용분 < 최저사용금액(총급여액의 25%) 인 경우

: 신용카드사용분 X 15% + (현금영수증 + 직불·선불카드 + 총급여 7천만원 이하자의 도서·공연 등 사용분) X 30% + (최저사용금액 – 신용카드사용분 – 현금영수증 - 직불·선불카드 – 총급여 7천만원 이하자의 도서·공연 등 사용분) X 40%

공제한도(최대 600만원) : 총급여액의 20%와 300만원 중 적은 금액(총급여 7천만원 초과~1억2천만원 이하자는 250만원, 1억2천만원 초과자는 200만원)을 한도로 하되, 한도초과금액이 있는 경우 한도초과금액과 ①과 ②와 ③의 금액의 합계액 중 적은 금액을 공제 금액에 추가(①과 ②와 ③의 금액은 각각 연간 100만원을 한도로 함)

- 연간 소득금액 합계액이 100만원을 초과하는 맞벌이 부부는 각자의 사용금액에 대해 각자가 공제받아야 함.

- 근로제공 기간(재직기간)에 지출한 비용에 대해서만 공제 가능

공제대상에 해당하지 않는 경우

- 기본공제 대상자인 형제자매의 사용금액

- 주택, 자동차 등 지방세법에 의하여 취득세 또는 등록에 대한 등록면허세가 부과되는 재산의 구입비용 (단, 중고자동차 구입금액의 10%는 2017년분부터 공제대상에 해당됨)

- 사업관련비용 : 사업소득과 관련된 비용 또는 법인의 비용을 근로자의 신용카드 등으로 결제한 경우

- 비정상적 사용액 : 물건의 판매 또는 용역의 제공을 가장하는 등 비정상적 사용행위에 해당하는 경우

- 보험료 및 공제료 : 국민건강보험법, 노인장기요양보험법, 고용보험법에 따라 부담하는 보험료, 또는 국민연금법에 의한 연금보험료 및 각종 보험계약(생명보험, 손해보험, 우체국보험, 군인공제회 등)의 보험료 또는 공제료

- 교육비 : 유아교육법, 초ㆍ중등교육법, 고등교육법 또는 특별법에 의한 학교(대학원 포함) 및 영유아보육법에 의한 어린이집에 납부하는 수업료ㆍ입학금ㆍ보육비용 기타 공납금

- 공과금 : 정부ㆍ지방자치단체에 납부하는 국세ㆍ지방세, 전기료ㆍ수도료ㆍ가스료ㆍ전화료(정보사용료, 인터넷 이용료 등을 포함)ㆍ아파트관리비ㆍ텔레비전시청료(종합유선방송법에 의한 종합유선방송의 이용료 포함) 및 도로통행료

- 상품권 등 유가증권 구입비

- 자동차 리스료 : 여객자동차운수사업법에 의한 자동차대여사업의 자동차대여료를 포함한 리스료

- 월세액 세액공제 : 조세특례제한법 제95조의2에 따라 세액공제를 적용받은 월세액

- 금융용역관련수수료 : 차입금 이자상환액, 증권거래수수료 등 금융ㆍ보험용역과 관련한 지급액, 수수료, 보증료 및 이와 비슷한 대가

- 기부금 :「정치자금법」에 따라 정당(후원회 및 각급 선거관리위원회 포함)에 기부하는 정치자금(「조세특례제한법」 제76조에 따라 세액공제를 적용받은 경우에 한함) 및 지정기부금 단체에 신용카드로 기부하는 경우(원천세과-305, 2011.5.25)

- 국가·지방자치단체에 지급하는 수수료 등 :「부가가치세법시행령」제46조 제1호 및 제3호에 해당하는 업종 외의 업무를 수행하는 국가·지방자치단체 또는 지방자치단체조합(「의료법」에 따른 의료기관 및 「지역보건법」에 따른 보건소는 제외한다)에 지급하는 사용료·수수료 등의 대가

- 관세법 제196조에 따른 보세판매장, 조세특례제한법 제121조의13에 따른 지정면세점, 선박 및 항공기에서 판매하는 면세물품의 구입비용