기부금 (Donation) - 기본공제대상자가 아닌 : 나이요건, 소득요건을 충족하지 못한 부양가족이 지출한 기부금은 세액공제 불가

작성자주황규작성시간21.01.31조회수1,031 목록 댓글 0

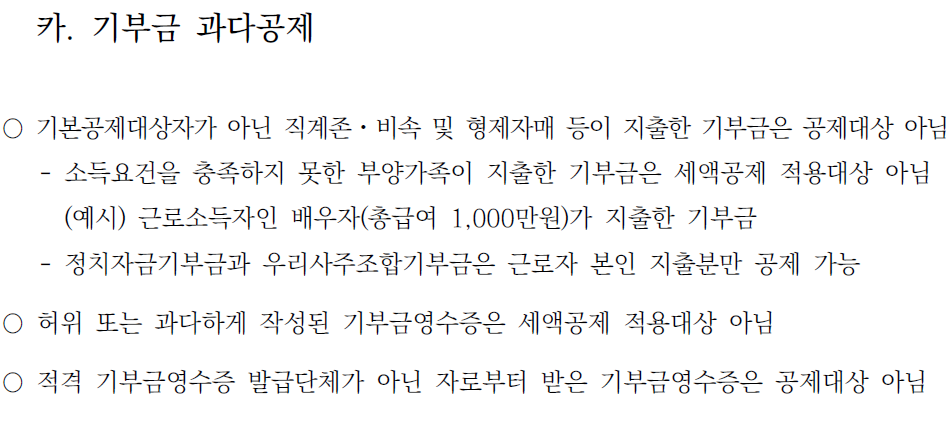

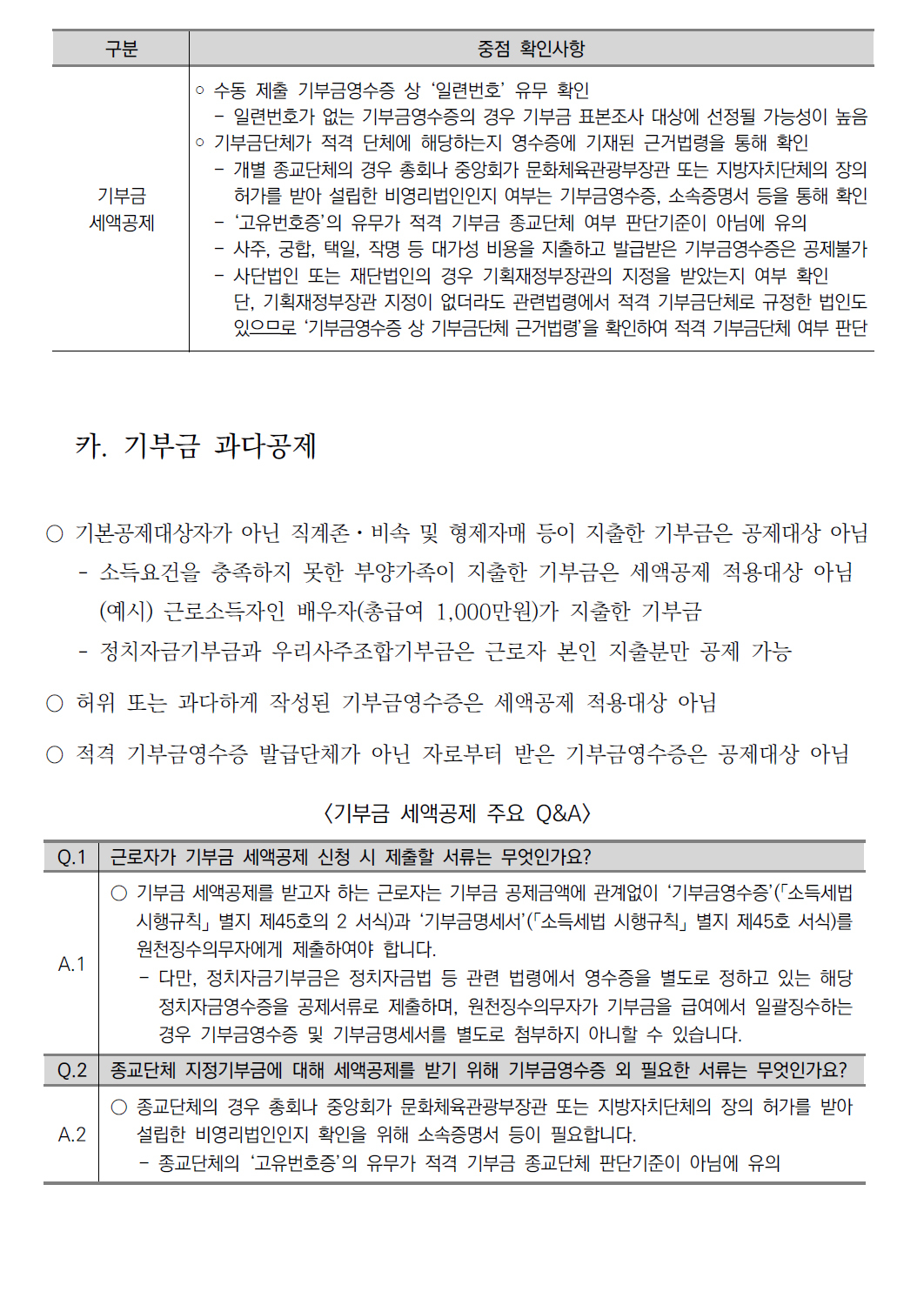

○ 기본공제대상자가 아닌 직계존·비속 및 형제자매 등이 지출한 기부금은 세액공제 불가

- 나이요건, 소득요건을 충족하지 못한 부양가족이 지출한 기부금은 세액공제 불가

- 정치자금기부금과 우리사주조합기부금은 근로자 본인 지출분만 공제 가능

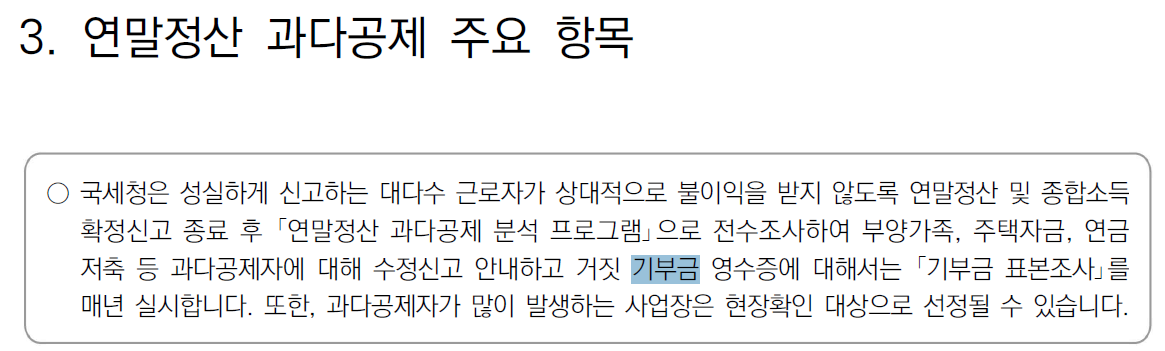

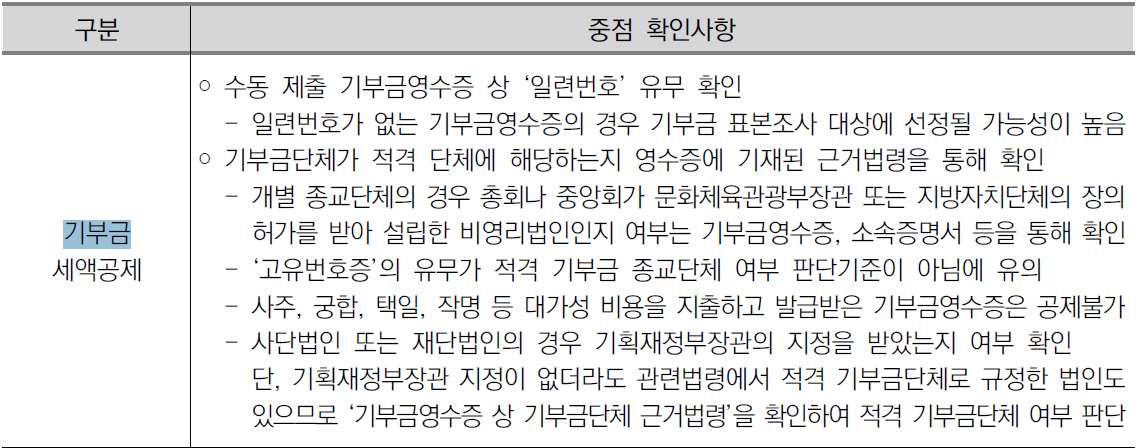

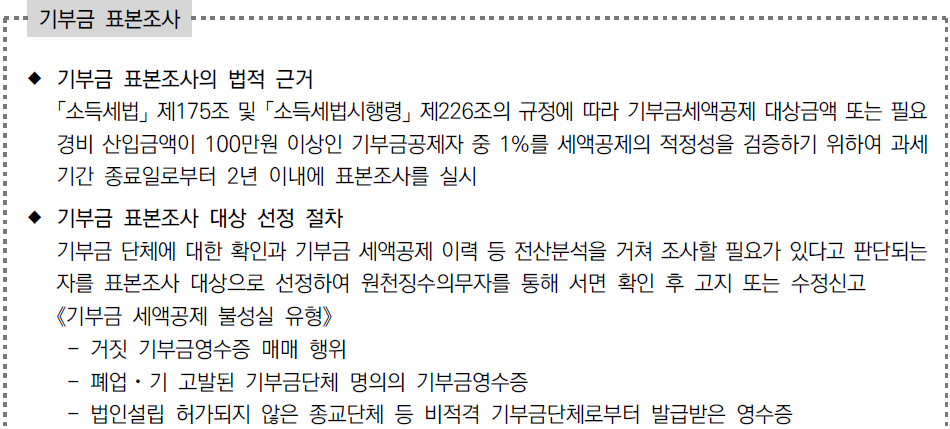

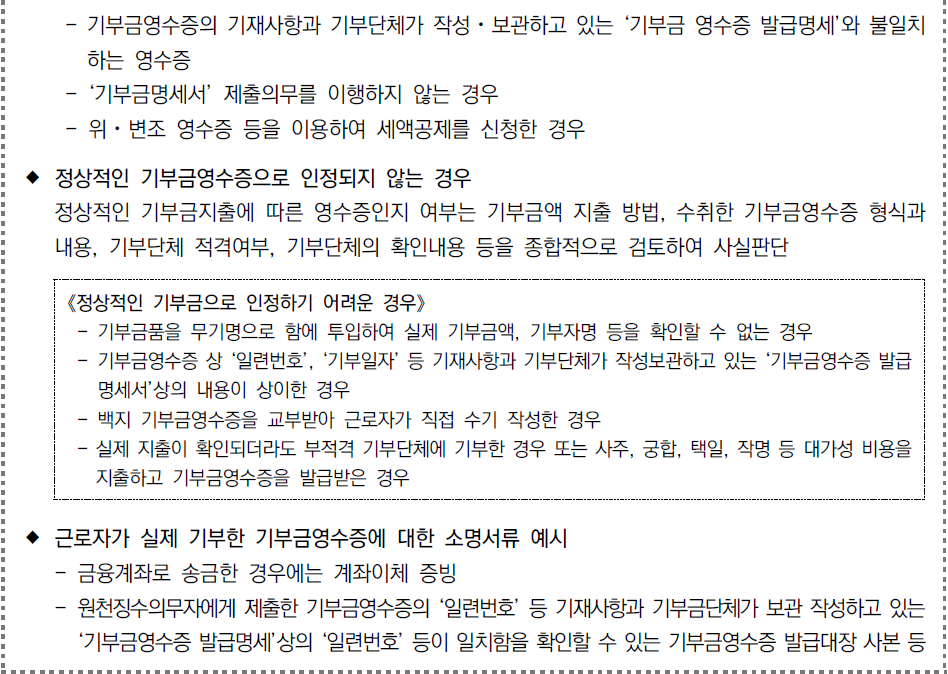

- 일련번호가 없는 기부금영수증의 경우 기부금 표본조사 대상에 선정될 가능성이 높음

○ 기본공제대상자가 아닌 직계존·비속 및 형제자매 등이 지출한 기부금은 세액공제 불가

- 나이요건, 소득요건을 충족하지 못한 부양가족이 지출한 기부금은 세액공제 불가

- 정치자금기부금과 우리사주조합기부금은 근로자 본인 지출분만 공제 가능

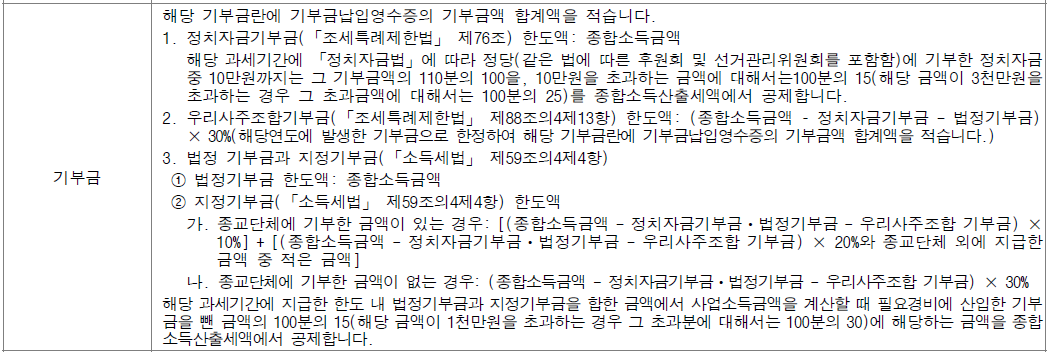

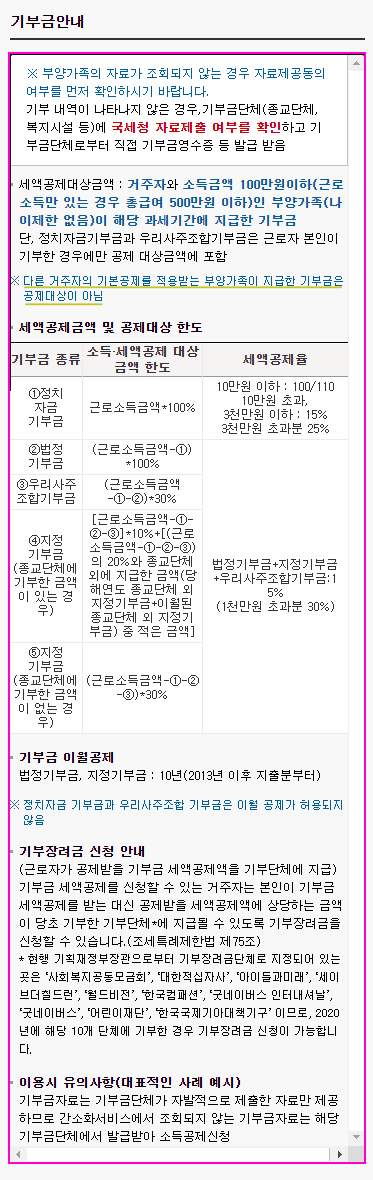

(5) 기부금 세액공제 (소득세법 §59의4 ④)

- 근로자 본인,기본공제대상자인 배우자, 직계존속, 직계비속, 형제자매가 당해 연도에 지급한 기부금

(단, 정치자금 기부금은 근로자 본인이 기부한 경우에만 공제 가능)

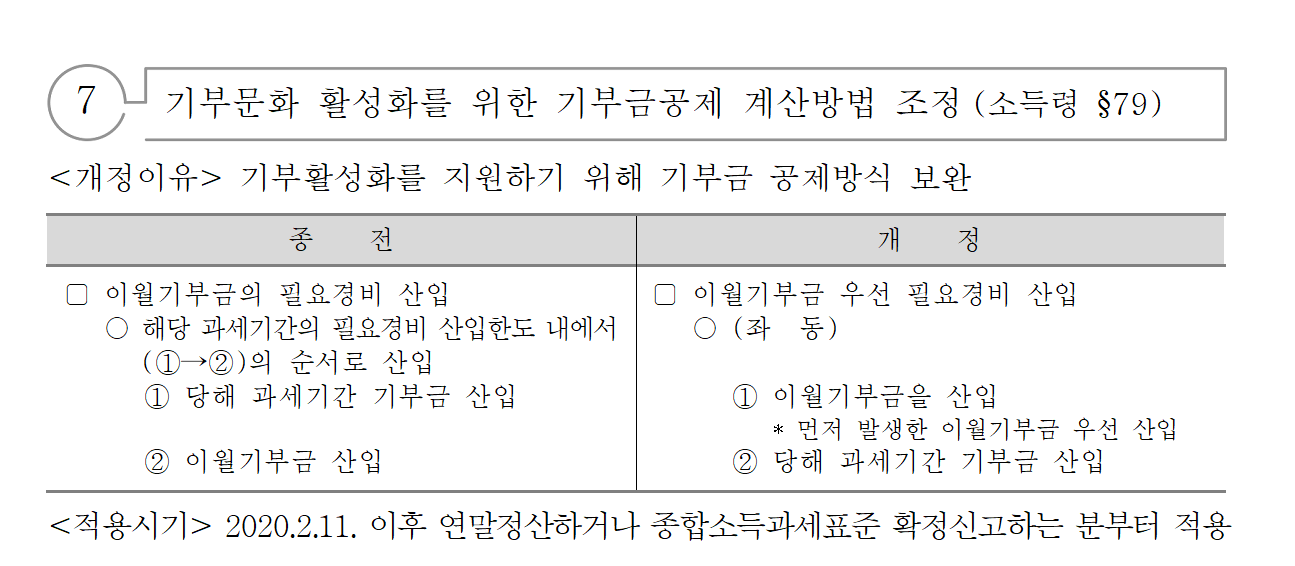

거주자 및 기본공제를 적용받는 부양가족이 해당 과세기간에 지급한 공제한도 내의 기부금의 15% (3천만원 초과분은 25%)은 해당

과세기간의 합산과세되는 종합소득산출세액에서 공제한다.(2013년 이전 기부금액 중 이월된 기부금은 소득공제 적용)

※ 조세특례제한법에 따른 '정치자금기부금'과 '우리사주조합기부금'은 거주자가 지급한 기부금에 한해 공제

1) 공제대상

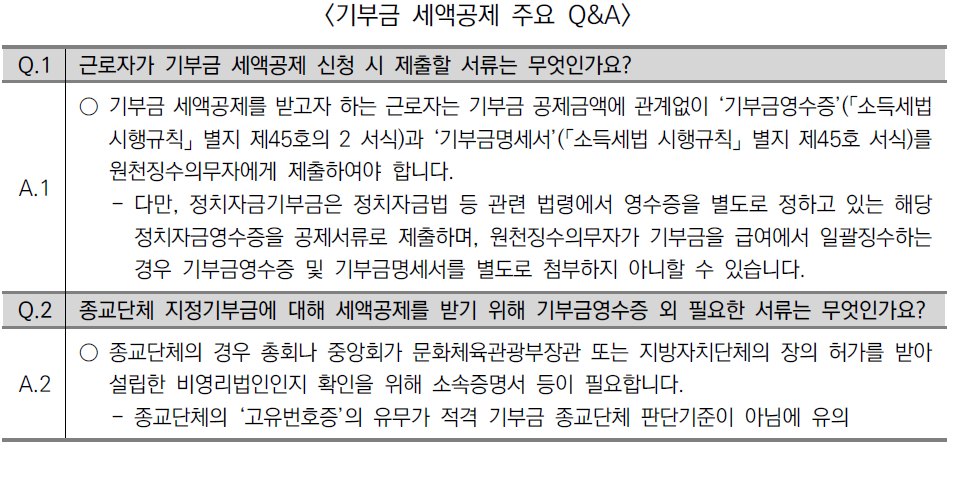

거주자(사업소득이 있는 자 제외)가 기부금을 지출한 경우 기부금세액공제를 받을 수 있다.

또한 거주자의 기본공제대상자(다른 거주자가 기본공제를 받은 자 제외)가 제출한 기부금도 본인이 기부금세액공제를 받을 수 있으나 정치자금과 우리사주조합기부금은 본인 명의로 지출한 기부금만 공제한다.

- 정치자금기부금 (10만원 이하 => 100/110)

당, 후원회, 선거관리위원회에 기부한 금액

- 근로자 본인의 정치자금기부금만 공제 가능

✱ 공제한도

: 소득금액의 100%

세무서중점 check 사항

⊙ 수동 제출 기부금영수증 상 '일련번호' 유무 확인

- 일련번호가 없는 기부금영수증의 경우 기부금 표본조사 대상에 선정될 가능성이 높음

○ 기본공제대상자가 아닌 지계존·비속 및 형제자매 등이 지출한 기부금은 세액공제 불가

- 나이요건, 소득요건을 충족하지 못하 부양가족이 지출한 기부금은 세액공제 불가

- 정치자금기부금과 우리사주조합기부금은 근로자 본인 지출분만 공제 가능

(5) 기부금 세액공제 (소득세법 §59의4 ④)

- 근로자 본인,기본공제대상자인 배우자, 직계존속, 직계비속, 형제자매가 당해 연도에 지급한 기부금

(단, 정치자금 기부금은 근로자 본인이 기부한 경우에만 공제 가능)

거주자 및 기본공제를 적용받는 부양가족이 해당 과세기간에 지급한 공제한도 내의 기부금의 15% (3천만원 초과분은 25%)은 해당

과세기간의 합산과세되는 종합소득산출세액에서 공제한ㄷ.(2013년 이전 기부금액 중 이월된 기부금은 소득공제 적용)

※ 조세특례제한법에 따른 '정치자금기부금'과 '우리사주조합기부금'은 거주자가 지급한 기부금에 한해 공제

1) 공제대상

거주자(사업소득이 있는 자 제외)가 기부금을 지출한 경우 기부금세액공제를 받을 수 있다.

또한 거주자의 기본공제대상자(다른 거주자가 기본공제를 받은 자 제외)가 제출한 기부금도 본인이 기부금세액공제를 받을 수 있으나 정치자금과 우리사주조합기부금은 본인 명의로 지출한 기부금만 공제한다.

- 정치자금기부금 (10만원 이하 => 100/110)

당, 후원회, 선거관리위원회에 기부한 금액

- 근로자 본인의 정치자금기부금만 공제 가능

✱ 공제한도

: 소득금액의 100%