★ 세무서중점 check 사항 =>

⊙ 자녀 학원비는 취학 전(입학연도 1월~2월 까지)에 지출한 경우 공제가능

⊙ 대학원 교육비는 근로자 본인을 위해 지출한 것인지 확인

⊙ 비과세 학자금을 지원한 경우 근로자가 교육비 공제를 제외하였는지 확인

⊙ 사내근로복지기금에서 지원한 교육비(과세제외)를 제외하였는지 확인

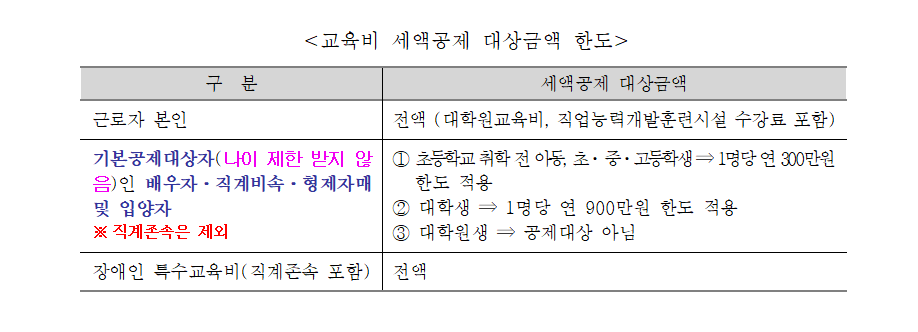

※ 교육비 세액공제 - 나이제한을 받지 않음(직계존속은공제대상 아님)

교육비 공제대상금액*× 15%

* 교육비 공제대상금액

ㆍ취학전아동, 초ㆍ중ㆍ고생 : 1명당 300만원 한도

ㆍ대학생 : 1명당 900만원 한도

ㆍ본인, 장애인 : 한도 없음

1) 의의

근로소득이 있는 거주자가 그 거주자와 기본공제대상자(나이요건 제한없음)를 위하여 헤당 과세기간에 교육비를 지급한 경우 그 금액의 100분의 15에 해당하는 금액을 해당 과세기간의 종합소득산출세액에서 공제한다. 직계존속은 공제대상 아님

2) 세액공제대상 교육비의 범위

① 국내교육비

㉠ 수업료·입학금·보육비용·수강료 및 그 밖의 공납금

㉡ 학교급식법, 유아교육법, 영유아보육법 등에 따라 급식을 실시하는 학교, 유치원, 어린이집, 학원 및 체육시설(초등학교 취학 전 아동의 경우만 해당한다)에 지급한 급식비

㉢ 학교에서 구입한 교과서대금(초·중·고등학교의 학생만 해당한다)

㉣ 교복구입비용(중·고등학교의 학생만 해당하며, 학생 1명당 연 50만원을 한도로 한다)

㉤ 초·중등교육법·평생교육법,유아교육법, 영유아보육법에 따른 학교, 유치원, 어린이집, 학원 및 체육시설(초등학교 취학 전 아동의 경우만 해당한다)에서 실시하는 방과후 학교, 방과후 과정 등의 수업료 및 특별활동비(학교 등에서 구입한 도서구입비와 학교 외에서 구입한 초·중·고등학교의 방과후 학교 수업용 도서의 구입비를 포함)

* 2014년 부터는 방과후 학교 등의 수업료에 학교 등에서 구입하는 재료구입비는 제외함.

㉥ 근로자 본인에 한해 대학(전공대학, 원격대학 및 학위취득과정 포함) 또는 대학원의 1학기 이상에 상당하는 교육과정 또는 시간제과정(대학부설 어학원, 대학원의 최고경영자과정)에 등록하고 지급하는 수업료

㉦ 근로자 본인의 직업능력개발훈련수강료(근로자수강지원금 차감)

㉧ 취학전아동이 학원, 체육시설에서 월단위로 실시하는 교습과정(1주 1회 이상 실시)의 교습을 받고 지출한 수강료

② 국외교육비

국외에 소재하고 있으며 우리나라의 유아교육법에 따른 유치원, 초·중등교육법, 고등교육법에 따른 학교에 지출한 교육비가 해당된다. 초등학교 취학전 아동과 초등학생·중학생의 경우에는 다음 중 어느 하나에 해당하는 사람으로 한정한다.

㉠ 국외근무자인 경우에는 본인 및 국외에서 함께 동거하는 부양가족

㉡ 국내근무자인 경우에는 자비유학자격이 있는 유학생, 부양의무자와 국외에서 동거한 기간이 1년 이상인 유학생

· 국외유학에 관한 규정 제5조에 따른 자비유학 자격이 있는 학생

① 중학교 졸업이상의 학력이 있거나 이와 동등이상의 학력이 있다고 인정되는 자는 학력인정서류

(졸업장 사본 등)

② 교육장으로부터 유학인정을 받은 자는 교육장이 발급하는 국외유학인정서

③ 국립국제교육원장의 유학인정을 받은 자는 국제교육진흥원장이 발급하는 국외유학 인정서

· 국외유학에 관한 규정 제15조에 따라 유학을 하는 자로서 부양의무자와 국외에서 동거한 기간이

1년 이상인 학생

④ 국외유학에 관한 규정 제15조에 따라 유학을 하는 자로서 부양의무자와 국외에서 동거한 기간이

1년 이상인 자임을 입증할 수 있는 서류(재외국민등록부등본 등)

③ 장애인특수교육비

근로소득자가 기본공제대상자인 장애인(소득금액의 제한이 없다)을 위하여 다음의 기관에 지급하는 장애인특수교육비(다만, 장애인복지지원법에 따른 지원금 등을 국가 또는 지방자치단체로부터 지원받는 금액 제외)는 전액 공제대상이다. 다만, ㉡의 기관에 대하여는 과세기간 종료일 현재 18세 미만인 사람만 해당한다.

㉠ 사회복지시설, 보건복지부장관이 장애인 재활교육을 실시하는 기관으로 인정한 비영리법인

㉡ 장애인의 기능향상과 행동발달을 위한 발달재활서비스를 제공하는 기관(장애인복지지원법에 따라 지방자치단체가 지정한 것에 한한다)

㉢ 위 ㉠의 시설 또는 법인과 유사한 것으로서 외국에 있는 시설 또는 법인

④ 학생 신분이 바뀐 경우의 교육비 세액공제방법

======================================================================================================================

보육료, 학원비ㆍ체육시설

수강료, 유치원비, 방과후수업료

(특별활동비․도서구입비 포함, 재료비 제외), 급식비

교육비, 학교급식비, 교과서대,

방과후학교 수강료(도서구입비 포함, 재료비 제외), 국외교육비(고등학생 국외유학요건 폐지),

교복구입비(중ㆍ고생 50만원 이내)

교육비, 국외교육비

(국외유학요건 폐지)

- 근로자 본인 : 한도없음

교육기관 교육비, 대학․대학원 1학기 이상의 교육과정과 시간제 과정 교육비, 직업능력개발훈련 수강료

- 장애인특수교육비 : 한도없음

사회복지시설 등에 기본공제대상자인 장애인*의 재활교육을 위해 지급하는 비용

* 이 경우 소득금액 제한 없으며, 직계존속도 공제 가능