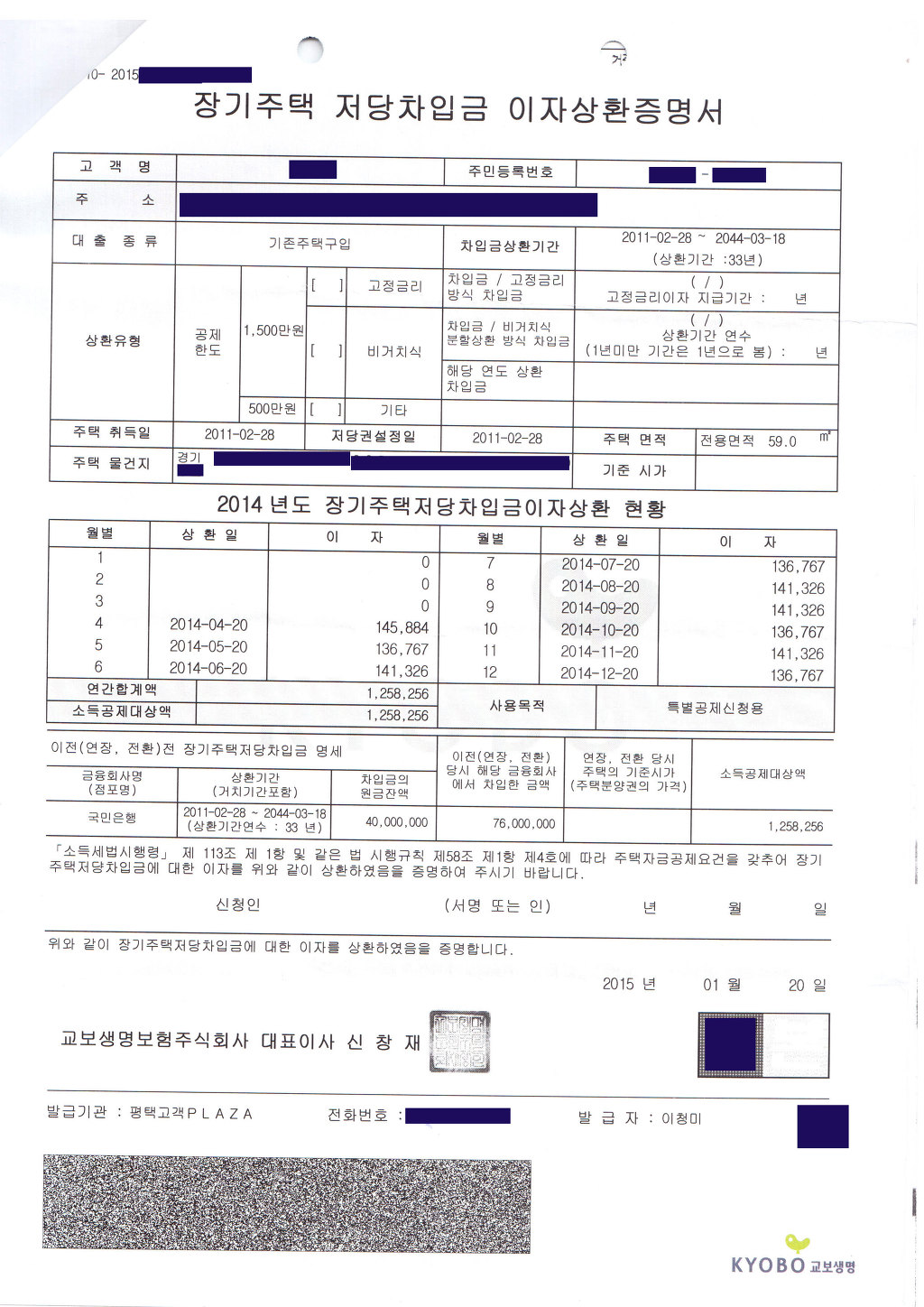

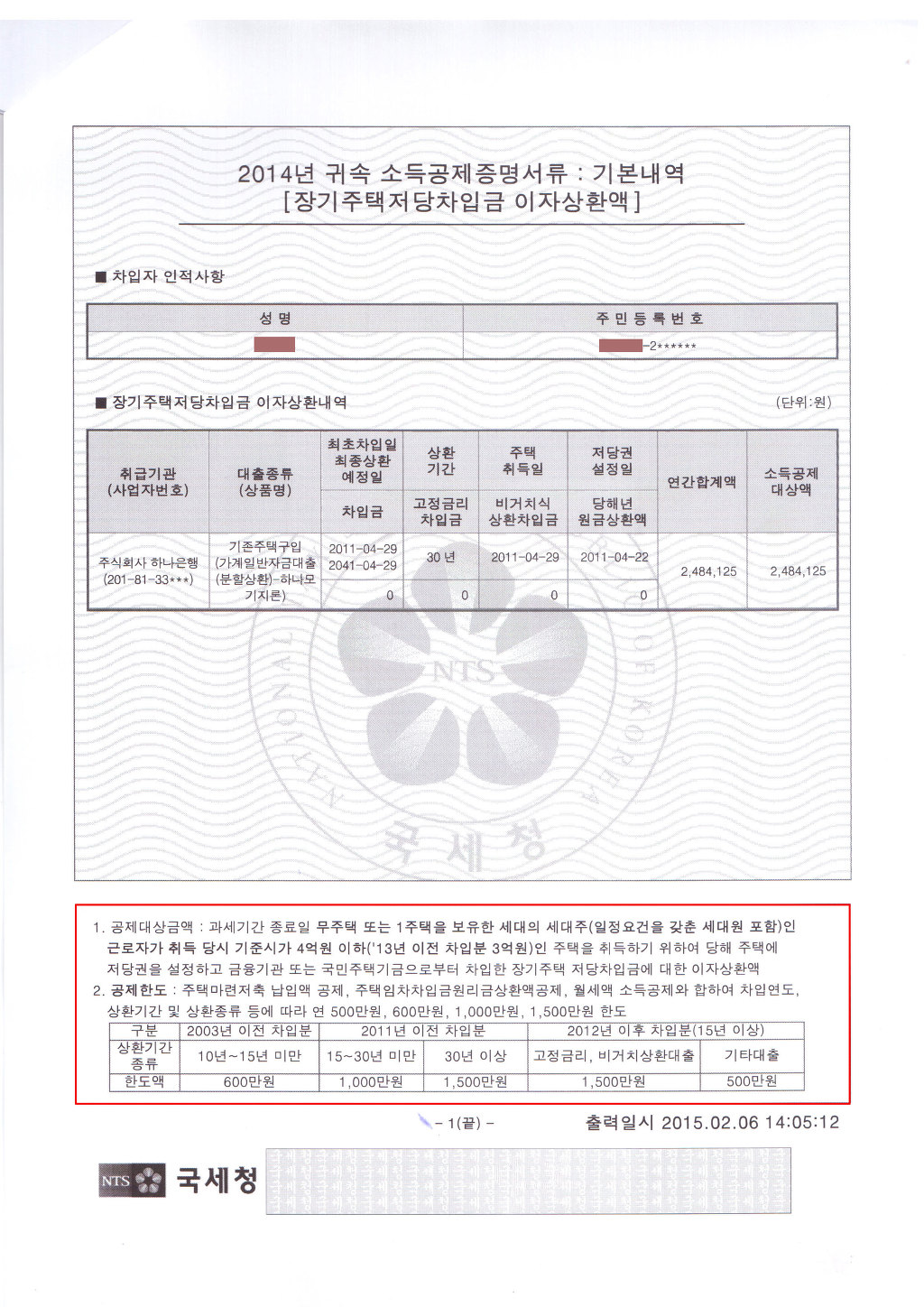

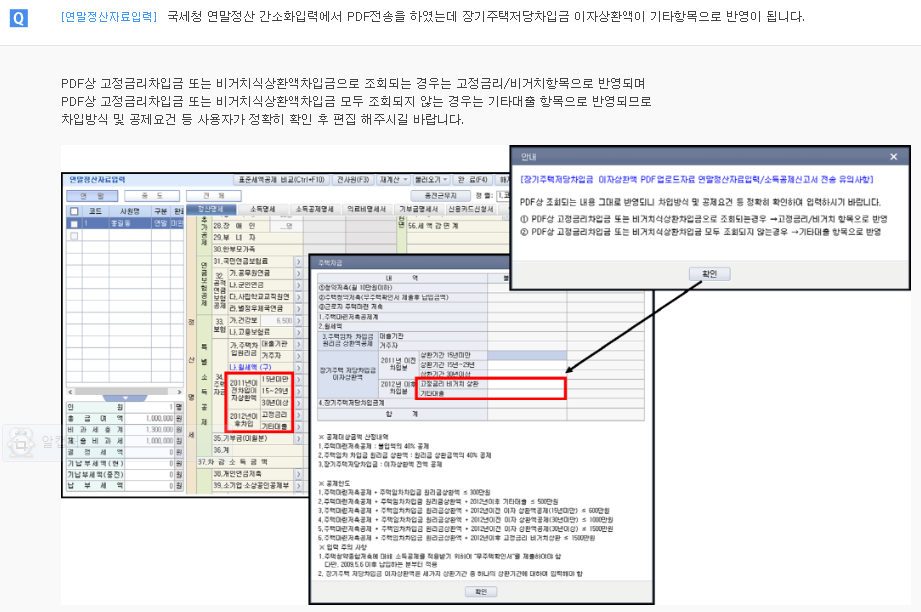

장기주택저당차입금 이자상환액 공제

무주택 또는 1주택을 보유한 세대의 세대주(예외적으로 세대원)인 근로자가 취득당시 기준시가 4억원 이하인 주택(오피스텔 제외)을 취득하기 위하여 해당 주택에 저당권을 설정하고 금융회사․국민주택기금으로부터 차입한 자금의 이자상환액에 대해 연 500만원(이자를 고정금리방식으로 지급하거나 원리금을 비거치식 분할상환방식으로 지급하는 경우 연 1,500만원) 한도로 공제

* 공제한도 종전규정

∙ 2011년 이전 차입분(상환기간 15년 이상 : 연 1,000만원, 30년 이상 : 연 1,500만원 한도)

∙ 2003년 이전 차입분(상환기간 10년 이상) : 연 600만원

※ 2014년 이후 차입분은 ‘국민주택규모 기준 삭제’ 및 ‘기준시가 4억원으로 상향조정’

※ 2013년 이전 차입분은 종전규정(국민주택규모 기준 및 기준시가 3억원)을 적용

∙근로자로서 무주택 또는 1주택을 보유한 세대의 세대주(배우자는 떨어져 있어도 동일세대로 봄)

∙세대주가 주택 관련 소득공제를 받지 아니한 경우 세대의 구성원 중 근로자(세대주가 아닌 경우에는 해당 주택을 소유하고, 실제 거주 필요)

∙차입금의 상환기간이 15년 이상*일 것

* ’09년 2월 12일부터 1년간 서울지역 외의 미분양주택 또는 신규분양주택을 구입하기 위하여 차입하는 경우 상환기간 5년 이상인 경우 포함

∙주택소유권이전등기 또는 보존등기일부터 3월 이내에 차입

∙장기주택저당차입금의 채무자가 해당 저당권이 설정된 주택의 소유자일 것

※위의 요건을 충족하지 못한 경우 그 사유가 발생한 날이 속하는 과세기간에는 해당 소득공제를 적용하지 않음

∙세대구성원이 보유한 주택을 포함하여 근로자가 과세기간 종료일 현재 2주택 이상을 보유하는 경우 소득공제 배제

※ 2014.1.1 이후 과세기간 중 2주택 이상 보유하는 경우 ‘3개월 초과 기준’ 삭제

∙세대주가 주택자금공제를 받지 아니할 것

∙취득한 주택에 세대원인 해당 근로자가 실제 거주할 것

기준시가 조회

http://www.nts.go.kr/cal/cal_01_02.asp