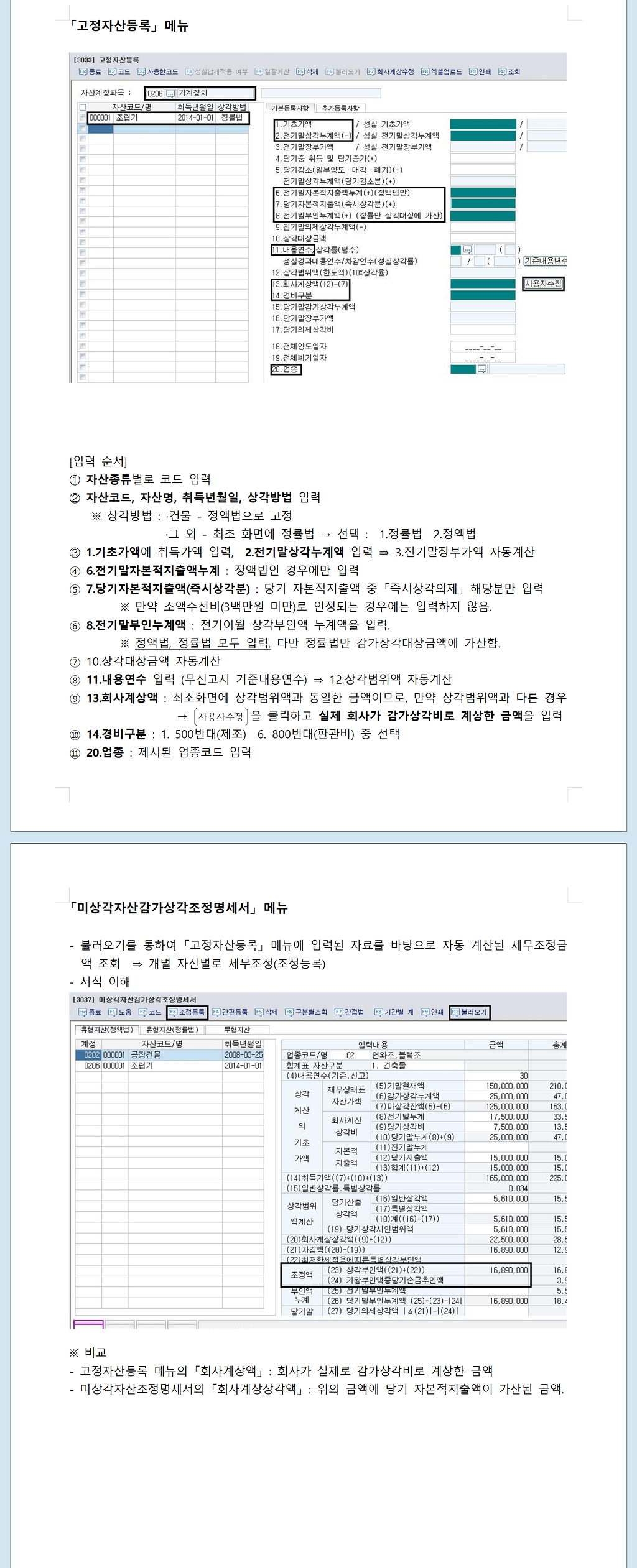

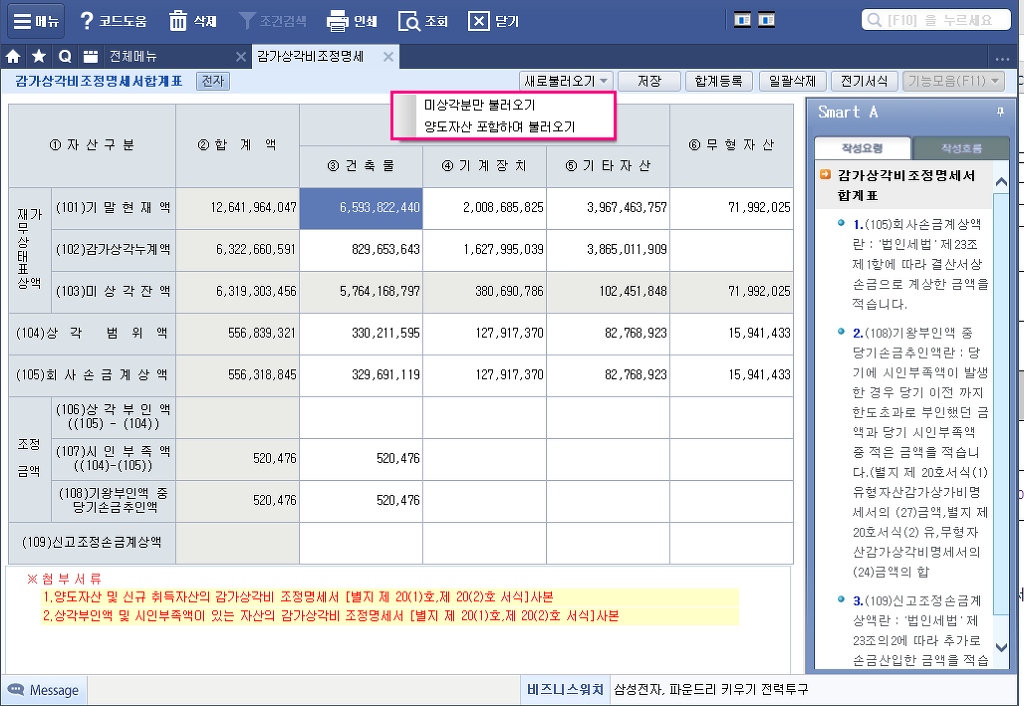

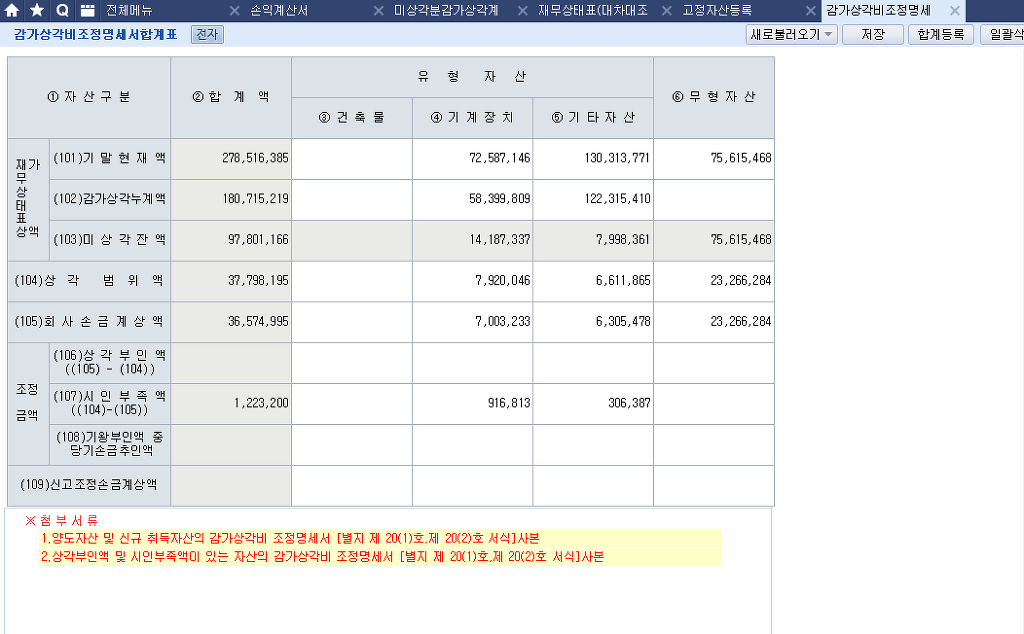

감가상각비 조정명세서 전체로 출력 전체로 미리보기해서 전기부인누계액에 맞는지 (전기 자본금과 적립금(을) 기말잔액) check!!

부인액만 출력해도 시인부족액과 부인액이 같이 있을 경우 시인부족액에 포함되어 있음.

★ 양도자산 감가상각 부인누계액(양도자산감가상각조정명세서 상) 손금산입 -유보 별도로 세무조정 해야 합니다.

![]() 18 - 감가상각비(주황규) 2019-12-20.xlsx

18 - 감가상각비(주황규) 2019-12-20.xlsx

![]() 17. - 최종 건설자금이자 (이자비용계상시) - 2019-03-10 주황규 작성.xlsx

17. - 최종 건설자금이자 (이자비용계상시) - 2019-03-10 주황규 작성.xlsx

3. 자본적 지출액에 대한 감가상각비 계상

(1) 자료

① 2016.1.1. 기계장치 10억원에 취득 후 사용

② 내용연수 5년・정액법 적용

③ 2017.7.1. 자본적 지출액 2억원 발생(회사는 기계장치로 계상)

④ 2016년에 감가상각비 2억원 계상

(2) 기업회계상 감가상각 (외부회계감사 기업)

① 2017.1.1. ~ 2017.6.30.까지 감가상각비

10억원 × | 1 | × | 6 | = 1억원 |

5 | 12 |

② 2017.7.1. ~ 2017.12.31.까지 감가상각비

(10억원 – 2억원 – 1억원 + 2억원) × | 6* | = 128,571,428 |

42 |

* 2017.7.1. 현재 잔존내용연수는 42개월이며 이 중 6개월치의 감가상각비를 계산함.

③ 2018년 감가상각비

(10억원 – 2억원 – 1억원 + 2억원) × | 12 | = 257,142,857 |

42 |

(3) 법인세법상 감가상각비한도액

① 2017년

(10억원 + 2억원) × | 1 | = 240,000,000 |

5 |

법인세법에서는 자본적지출액을 기초가액에 합산하여 한도액을 계산함

② 2018년 : 240,000,000

(4) 세무조정

① 2017년

회사계상액 228,571,428 – 한도액 240,000,000 = 시인부족액 11,428,572(세무조정 없음)

② 2018년

회사계상액 257,142,857 – 한도액 240,000,000 = 상각부인액 17,142,857(손금불산입・유보)