산재보험료

고용보험료

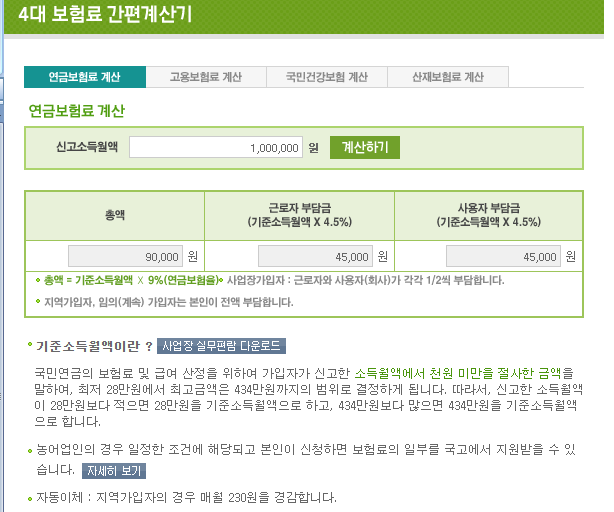

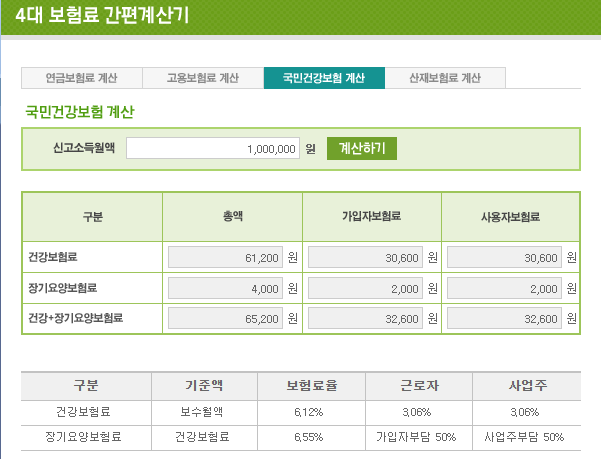

국민연금 건강보험료 (4대보험료 간편계산기)

![]() 일용직 4대보험 (2020-10-19) - 주황규.pdf

일용직 4대보험 (2020-10-19) - 주황규.pdf

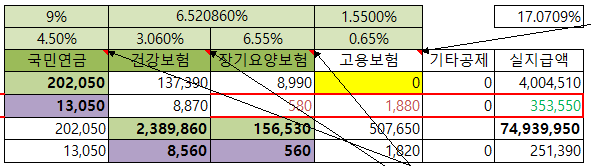

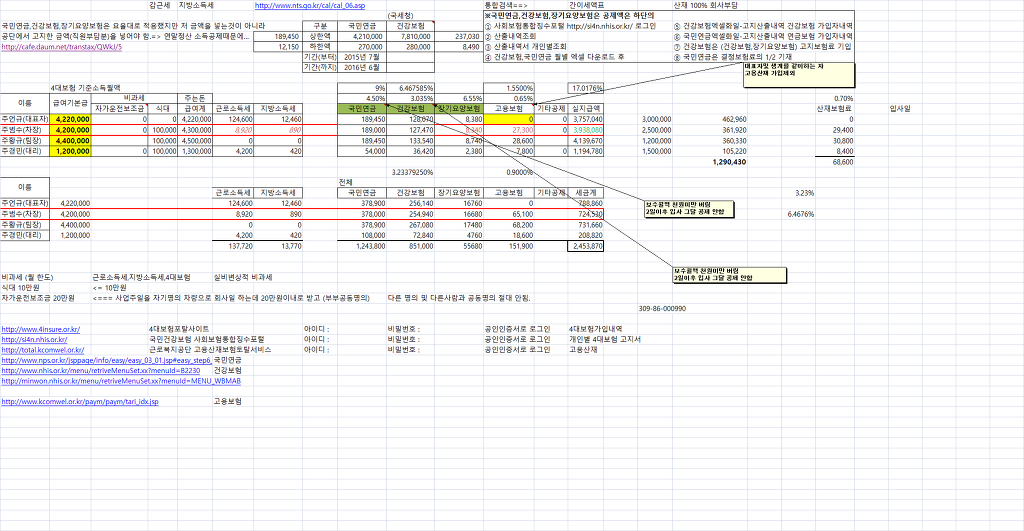

더존및 세무사랑 사용하는 거래처는 부서별 조회 및 급여대장 조회화면에서 기능모음에 엑셀받기 하여 세무대리인에게 전달

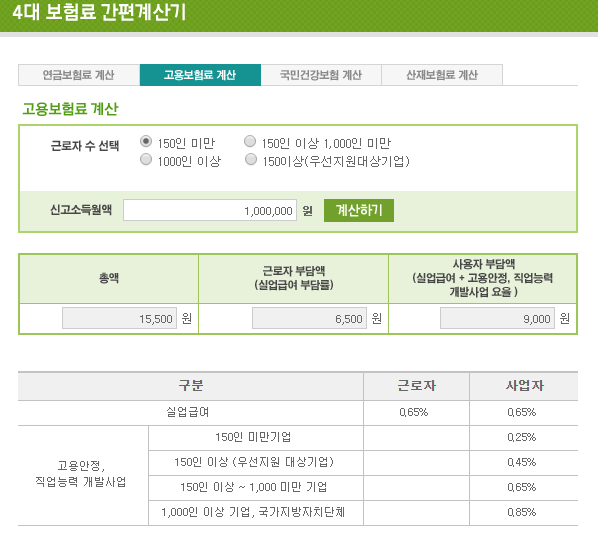

4대 보험료 간편 계산시

http://www.nps.or.kr/jsppage/business/insure_cal.jsp

http://minwon.nhis.or.kr/menu/retriveMenuSet.xx?menuId=MENU_WBMAB08

갑근세 - www. Hometax.go.kr => 조회/발급 => 오른쪽 기타 조회 => 근로소득간이세액표

![]() 급여대장샘플2(4대보험공제포함)-주황규_2017-10-10.xlsx

급여대장샘플2(4대보험공제포함)-주황규_2017-10-10.xlsx

![]() 급여대장샘플(4대보험)-주황규_2015-08-14.xlsx

급여대장샘플(4대보험)-주황규_2015-08-14.xlsx

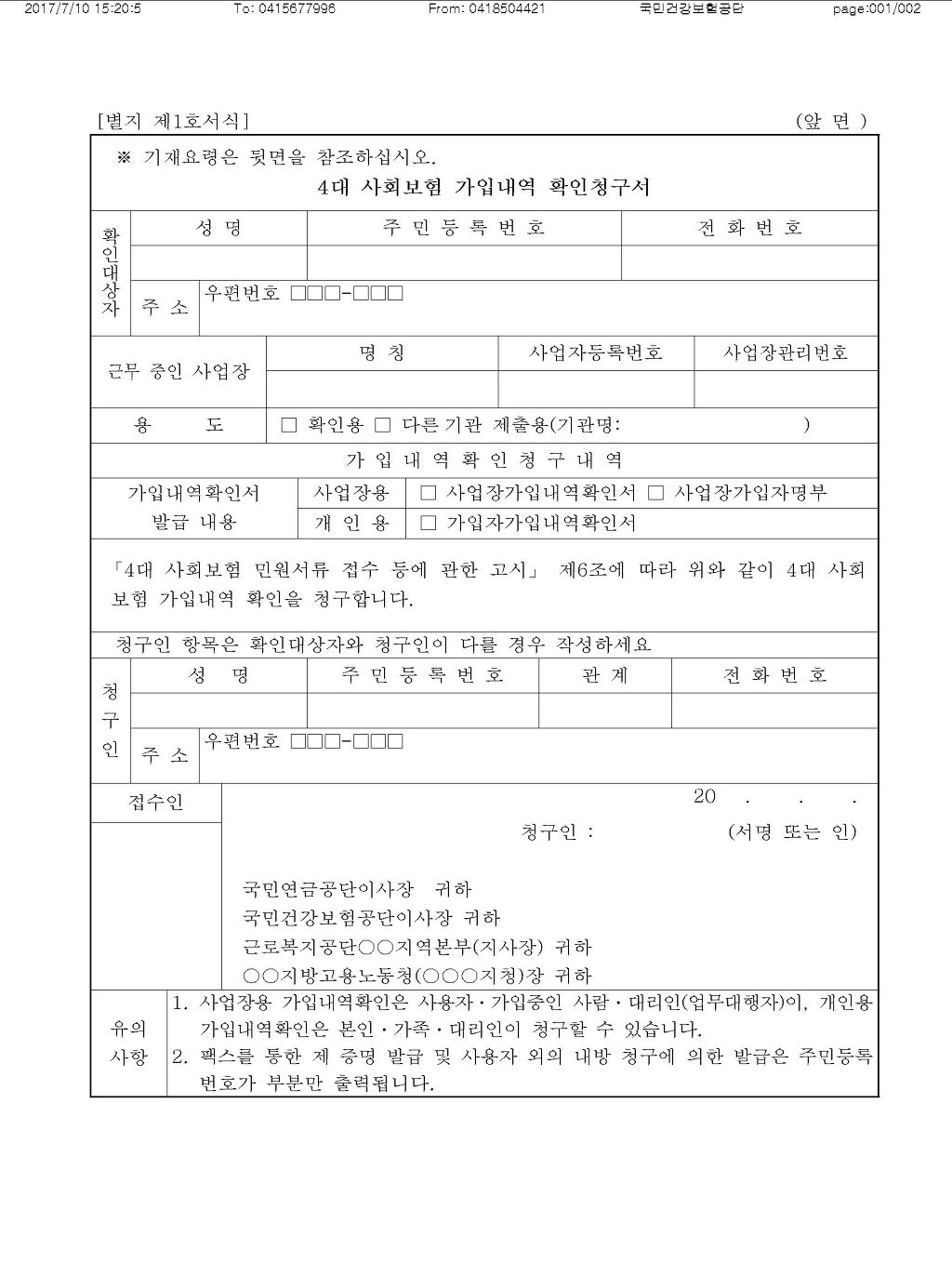

![]() 국민연금 사업장가입자 자격취득신고서_별지 제6호서식(2015.5.1.개정).hwp

국민연금 사업장가입자 자격취득신고서_별지 제6호서식(2015.5.1.개정).hwp

단 , 4대보험 가입신고시 월보수액 제대로 신고시

산재보험요율

https://www.kcomwel.or.kr/kcomwel/paym/insu/chek1.jsp

동월에 취득과 상실이 동시에 일어난 경우

국민연금의 경우

2월2일에 취득하고 취득한 월인 2월 8일에 상실하게 되는 경우 국민연금 사업장가입자 취득시 납부월 납부희망을 선택하지 않은 경우에는 2월보험료를 납부하지 않아도 됩니다.

그러나 취득시 취득월 납부희망을 선택한 경우 2월 국민연금 보험료는 내야 합니다.

또한, 초일자(월의 1일)에 취득하고 당월에 상실하게 되는 경우 취득월 보험료를 납부하지 않습니다.

다만, 상실시 취득할 보험료에 대해 납부할지 안할지를 선택하여 보험료가 부과되거나 부과되지 않을 수도 있습니다.

예를 들어 2월 1일에 취득하고 취득한 월인 2월 7일에 상실하게 되는 경우 2월분 보험료를 납부하지 않아도 되자만

상실신고시 초일취득 · 당월상실 납부를 선택한 경우에는 상실시 취득월 보험료가 부과됩니다.

그러나 초일취득 · 당월상실 납부를 선택하지 않은 경우에는 원칙대로 취득월 보험료가 부과되지 않습니다.

건강보험의 경우

4월2일에 취득하고 취득월인 4월 7일에 퇴사하는 경우 4월달 건강보험료가 부과되지 않으므로 건강보험료를 공제해서는 안됩니다.

또한, 월의 초일자인 4월1일에 취득하고 취득월인 4월 7일에 퇴사하는 경우 4월달 건강보험료가 부과되므로 건강보험료를 공제하여야 합니다.

==============================================================================================

취득시 소득결정

- 국민연금보험료의 납부기준이 되는 소득은 아래의 같은 방법으로 결정합니다.

・ 소득이 월, 주 기타 일정기간으로 정해지는 경우 : 소득액을 그 기간의 총일수로 나눈 액의 30배에 상당하는 액

・ 일,시간,생산고 또는 도급으로 소득이 정해지는 경우 : 가입자의 자격을 취득한 날이 속하는 달의 전 1월간에

당해 사업장에서 같은 업무에 종사하고, 같은 소득을 받은 자가 받은 소득월액을 평균한 액

・ 앞의 ①,②의 방법에 의하여 소득월액을 산정하기 곤란한 경우 : 가입자의 자격을 취득한 날이 속하는 달의 전

1월간 그 지방에서 같은 업무에 종사하고, 같은 보수를 받은 자가 받은 소득월액을 평균한 액으로 공단이 결정

◆ 국민연금 가입기간 중 보험료의 납부 ◆

・ 보험료의 납부기간 : 취득한 날이 속하는 달의 다음 달부터 상실한 날의 전날이 속하는 달까지 납부하게 됩니다.

다만, 가입자가 자격을 취득한 날이 그 속하는 달의 초일인 경우, 임의계속 가입자 자격을 취득한 경우, 가입자가 희망하는 경우에는 취득한 날이 속하는 달부터 납부하게 됩니다.

예1) 가입자가 4월 14일 입사 후 6월 22일 퇴사한 경우

→ 5월 15일까지 취득신고하고 5월분 및 상실월인 6월분 보험료 납부(4월분은 지역가입자임)

예2) 지역가입자로 납부중인 자가 3월 1일 사업장에 입사한 경우

→ 3월분부터 사업장에서 납부

예3) 지역가입자로 납부중인 자가 3월 2일 ~ 31일 사이에 사업장에 입사한 경우

→ 3월분은 지역가입자 개인이 납부, 4월 15일까지 사업장가입자로 신고하고 사업장에서는 4월분부터 납부

예4) 지역가입자로 납부예외 가입중인 자가 3월5일 사업장에 입사한 경우

→ 4월 15일까지 사업자가입신고하고 4월분부터 사업장에서 납부(3월까지는 지역가입자분이다.)

예5) 같은 달에 상실 후 취득이 이루어지는 경우 (동월 취득 상실자)

→ 예를 들어 1월에 상실 후 같은 달에 취득하는 경우에 익월인 2월 15일까지 취득신고하고 1월달의 보험료는 상실한

사업장 또는 상실한 가입종별에서 납부합니다.

→ A사업장에 3월 8일 퇴사 후 B 사업장에 3월20일 입사한 경우 3월분 보험료는 A사업장에서 납부하고, B 사업장은

4월분 보험료부터 납부

예6) 사업장에서 퇴사한 경우 : 상실원은 A 사업장에서 납부

→ 7월 5일 A 사업장에 퇴사하여 지역가입자로 가입된 경우 7월분 보험료는 A 사업장에서 납부하고, 8월분 보험료부터는 가입자 지역가입자로서 납부

예7) 다른 가입종별로 가입 중 A 사업장에 입사한 경우 :

다른 가입종별에서 납부 즉, 지역가입자로 가입하여 납부하던 중 7월 10일 A 사업장에 입사한경우

→ 7월분 보험료는 지역가입자이었던 가입종별에서 납부하므로 가입자가 납부하고 A 사업장은 8월분 보험료부터 납부

<2 이상의 사업장에 종사하는 경우>

사업장가입자가 실제로 두 군데 이상의 국민연금에 가입된 사업장에 종사하는 경우로서, 두 군데 이상의 사업장에 모두 근로자로 종사하는 경우이거나 하나의 사업장에서 근로자이면서 다른 사업장의 사용자인 경우를 말한다. (일명 투잡인 경우)

이 같이 둘 이상의 사업장에 종사하는 가입자는 종사하는 사업장 모두 국민연금에 가입하여야 하며, 이 때 각 사업장마다 납부하여야 하는 보험료는 아래 기준에 의하여 공단이 결정합니다.

1. 각 사업장의 소득월액의 합이 최고 기준소득월액(449만월)을 초과하지 않는 경우

: 각 사업장에서 받고 있는 소득월액을 기준으로 각각의 기준소득월액 결정

2. 각 사업장의 소득월액의 합이 최고 기준소득월액(449만원)을 초과하는 경우

: 각 사업장별 소득월액이 그 합산된 소득월액에서 차지하는 비율을 최고 기준소득월액에 곱하여 계산된 금액을 기준으로 각각 안분하여 기준소득월액을 조정 결정

・ 2이상 적용사업장 중 최고 기준소득월액(449만원)에 해당하는 소득월액을 지급하는 사업장이 있는 경우

: 최고 기준소득월액(449만원)에 해당하는 소득월액을 지급하는 사업장에서만 보험료를 납부(404,100원)하고,

나머지 사업장은 보험료를 납부하지 않습니다.

이 경우 최고 기준소득월액(449만원)에 해당하는 소득월액을 지급하는 사업장이 두 군데 이상인 때에는 근로자수가 많은 사업장이거나 사용자인 사업장을 징수대상으로 결정합니다.

<사업장가입자의 연금보험료납부>

사업장가입자의 연금보험료 납부의무는 사용자에게 잇습니다. 사업장가입자의 연금보험료는 기준소득월액의 9%를 납부하게 되는데, 사용자는 근로자의 임금에서 4.5%를 원천공제한 뒤, 나머지 4.5%를 사용자가 보태어 납부하게 됩니다. (공제란 뺀다는 한자어입니다.) 이때 근로자가 납부하는 보험료를 “기여금”, 사용자가 부담하는 보험료는 “부담금”이라고 합니다.