![]() ★공익법인회계기준 실무지침서 - 201812 기획재정부.hwp

★공익법인회계기준 실무지침서 - 201812 기획재정부.hwp

![]() ★공익법인회계기준 실무지침서 - 201812 기획재정부.pdf

★공익법인회계기준 실무지침서 - 201812 기획재정부.pdf

□ 공익법인의 재무제표는 회계단위를 구분하지 않고 하나의 보고실체로 보고 작성해야 한다.(제3조)

ㅇ 관리목적이 아닌 일반재무보고목적 하에서는 회계단위를 구분하지 않은 통합된 보고실체에 대한 정보가 필요하다. 공익법인 전체의 재무상태 및 운영성과를 파악하기 용이하여 보다 목적적합한 재무정보 제공이 가능하다.

ㅇ 일반영리기업에서는 단일 보고단위의 재무제표를 제공하고 있다. 공익법인 역시 원칙적으로 단일 보고단위의 재무제표를 작성하여야 하며, 회계단위를 구분한 부문별 정보는 병행하여 보고되며 상세내역은 주석을 통해 제공하여야 한다.

ㅇ 공익법인 통합재무제표 작성 시 주의할 사항은 지점, 지부, 사업장 등 본점 외 조직이 있는 경우 이를 하나의 보고실체로 통합해야 한다.

- 지점, 지부, 사업장 등 본점 외 조직이어도 하나의 공익법인이라면 통합해서 재무제표를 작성할 의무가 있으며, 그 판단 기준으로는 동일한 법인등록번호를 예로 들 수 있다. 또한, 법인등록번호 이외에 하나의 보고실체라는 합리적인 판단 근거가 있는 경우 이를 감안해서 통합재무제표를 작성 할 수 있다.

제3조(보고실체) 이 기준에 따라 재무제표를 작성할 때에는 공익법인 전체를 하나의 보고실체로 하여 작성한다. |

□ 공익법인을 하나의 보고실체로 보아 재무제표를 작성하되, 보다 목적적합한 정보 제공을 위하여 공익법인 재무제표를 다시 공익목적사업부문과 기타사업부문으로 각각 구분하여 재무제표를 작성한다. (제10조제2항, 제23조제2항)

ㅇ 공익법인의 특성상 공익목적사업부문에 대한 재무정보를 구분하여 표시함으로써 정보이용자에게 보다 유용한 정보를 제공할 수 있다.

- 기부금 수익이나 보조금 수익을 공익목적사업에만 사용하였는지 쉽게 확인할 수 있어 기부자나 감독기관에게 유용한 정보를 제공하며, 공익목적사업과 기타사업간의 자산 이전, 기타사업을 통한 재원마련 파악 등 공익법인의 자금관리를 보다 투명하게 파악할 수 있다.

ㅇ 공익목적사업구분과 기타사업부문의 구분은 공익법인 정관상 공익목적사업에 해당하는지 여부로 결정한다.

- 공익법인에서 여러 가지 사업활동을 수행하고 있는 경우 각 사업활동을 공익목적사업과 기타사업으로 구분해야 하며, 이때 각 사업활동이 정관에서 규정하고 있는 공익목적사업인지 여부에 따라 결정한다.

- 예를 들어, 장학사업을 하고 있는 공익법인이 기본순자산인 건물의 임대사업을 통해 장학금의 재원마련을 하는 경우에는 장학사업은 공익목적사업부문, 임대사업은 기타사업부문으로 구분한다.

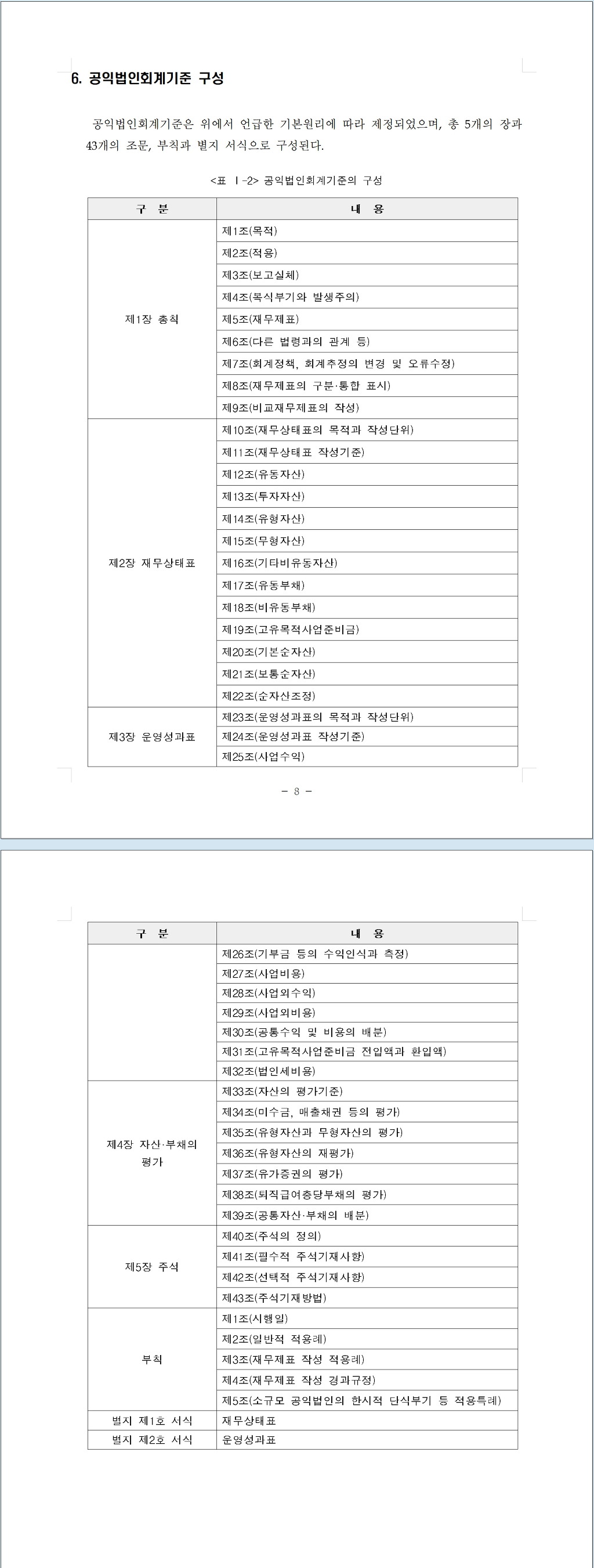

4. 공익법인의 재무제표 종류

□ 공익법인의 재무제표는 재무상태표, 운영성과표, 주석으로 구성되어야 한다.(제5조)

ㅇ 재무제표는 공익법인의 특수성으로 인해 일반기업의 필수 재무제표(재무상태표, 손익계산서, 자본변동표, 현금흐름표, 주석)와 상이하다.

ㅇ 공익법인은 운영성과표를 사용하여 일반기업의 손익계산서를 대신한다.

- 공익사업을 수행하는 특성상 공익목적사업의 활동 내역을 사업수행비용을 통해 비교적 상세하게 표현하는 운영성과표가 영업이익, 당기순이익 등의 경영성과를 측정하는 손익계산서에 비해 적합하다.

ㅇ 재무제표 구성항목 중 자본변동표와 현금흐름표는 제외된다.

- 공익법인의 순자산은 주주간의 거래가 없어 일반기업에 비해 단순하여, 순자산에 대한 변동내역을 필수 재무제표가 아닌, 주석으로 공시하도록 한다. 또한 공익법인은 수지계산서 및 자금계산서 등을 통해 현금흐름을 파악할 수 있기 때문에 공익법인의 재무제표

작성 비용과 노력을 경감하고자 현금흐름표의 작성을 의무화하지 않았다.