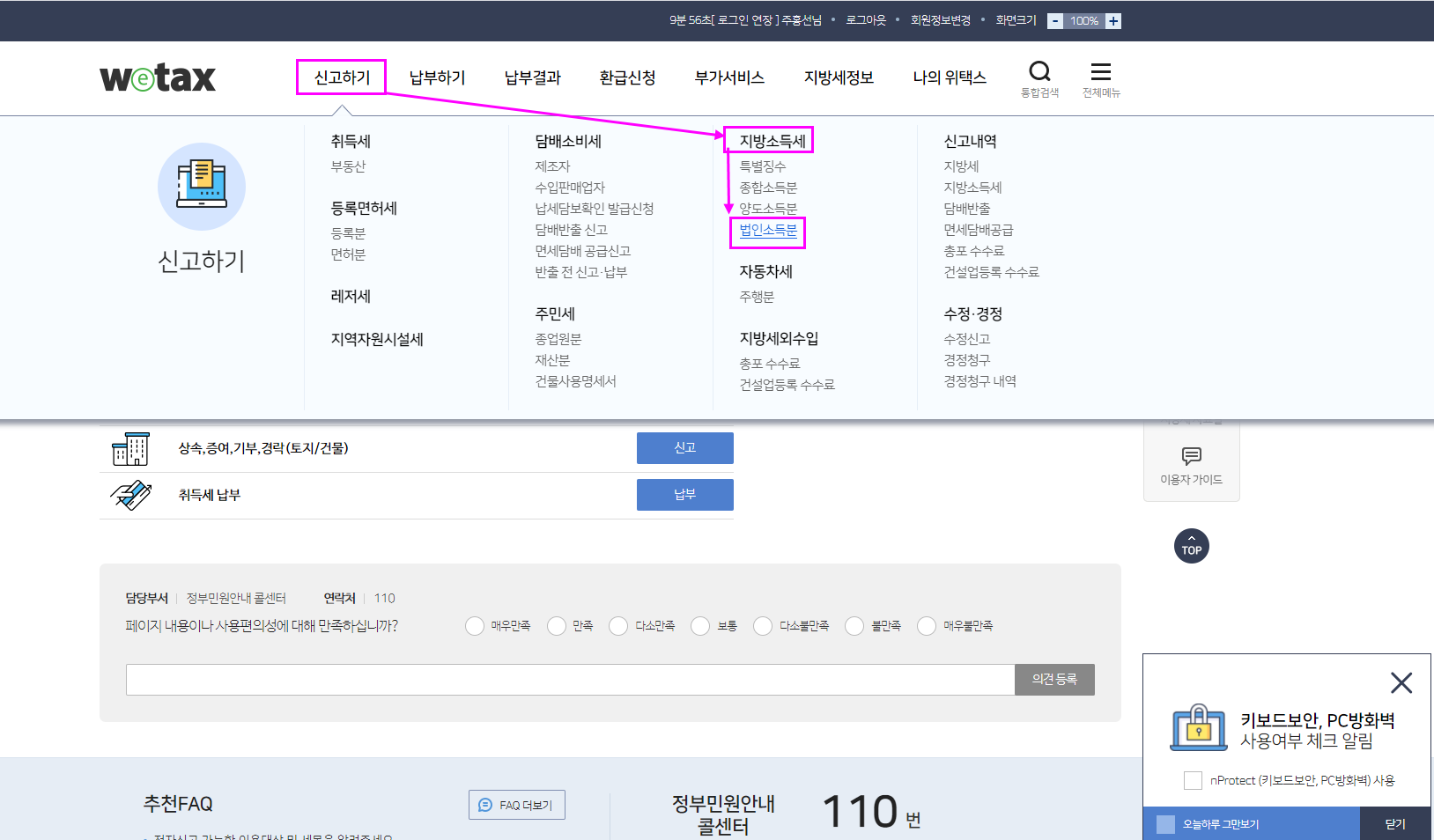

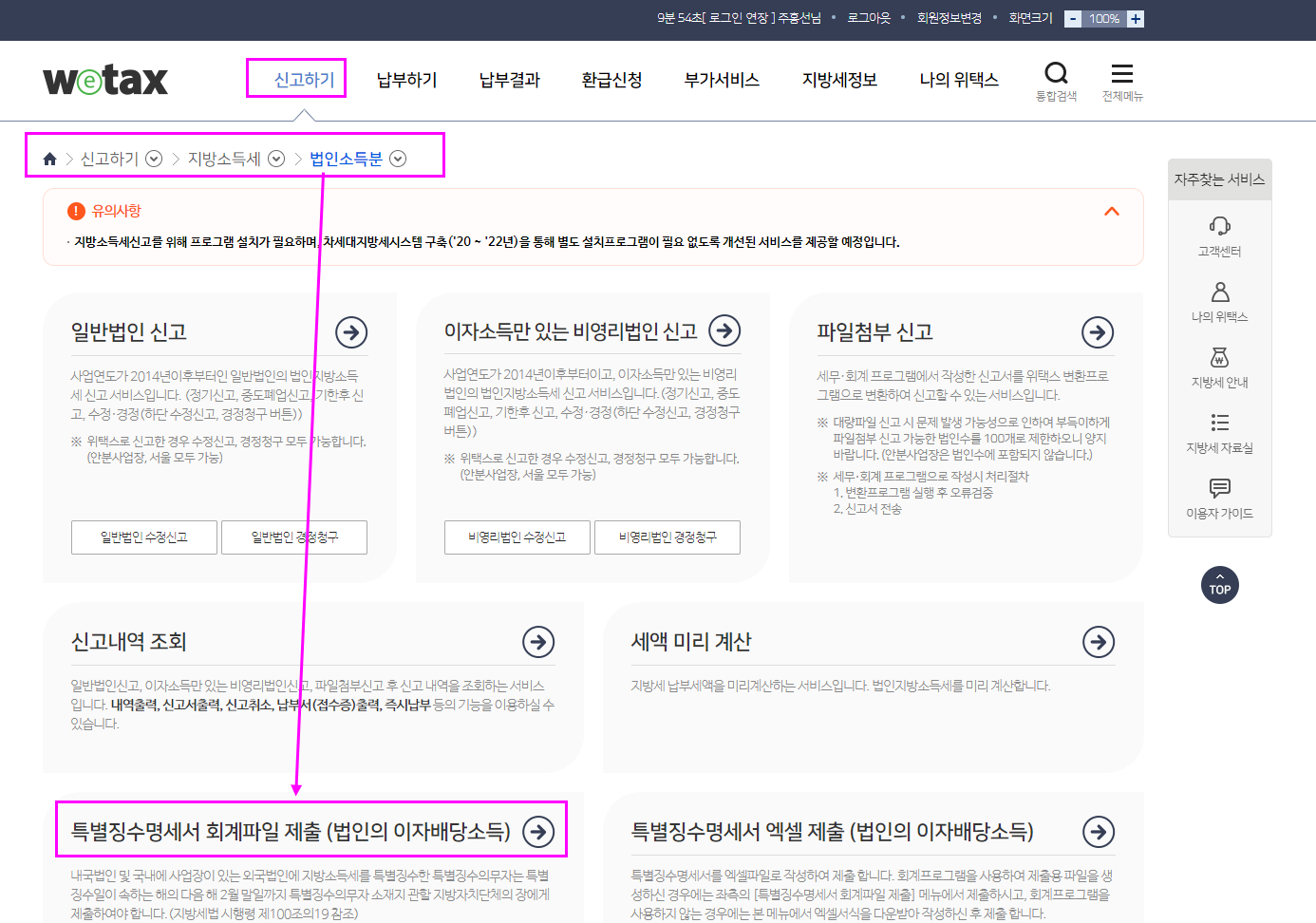

지방소득세특별징수명세서 제출 , 2012년귀속이후 가지급금인정이자 원천징수 및 지급명세서 제출,2015년 법인도 이자배당 특별징수

작성자주황규작성시간20.12.10조회수1,457 목록 댓글 0가지급금 인정이자 비영업용대금이익(25%(법인원천),2.5%(지방세특별징수원천)) 법인위임 원천세 신고

더존 메뉴

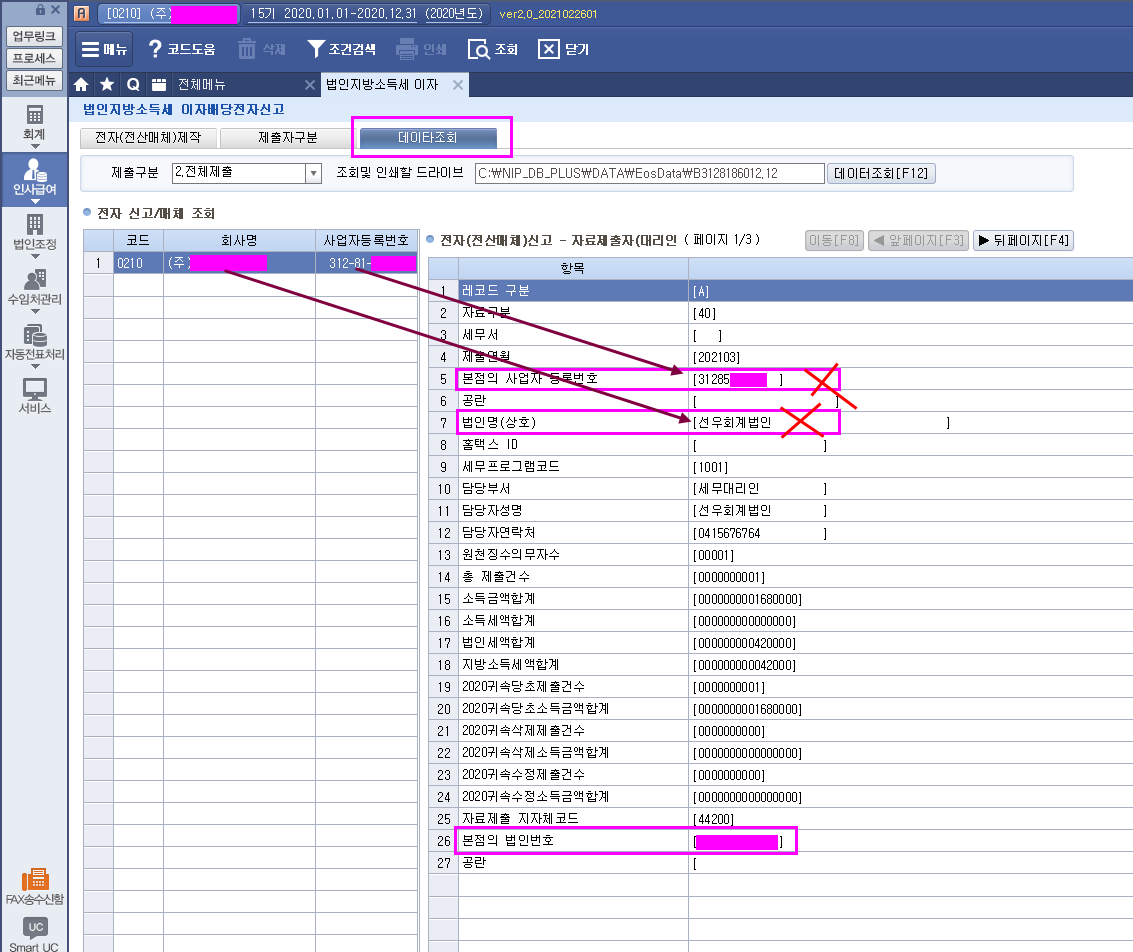

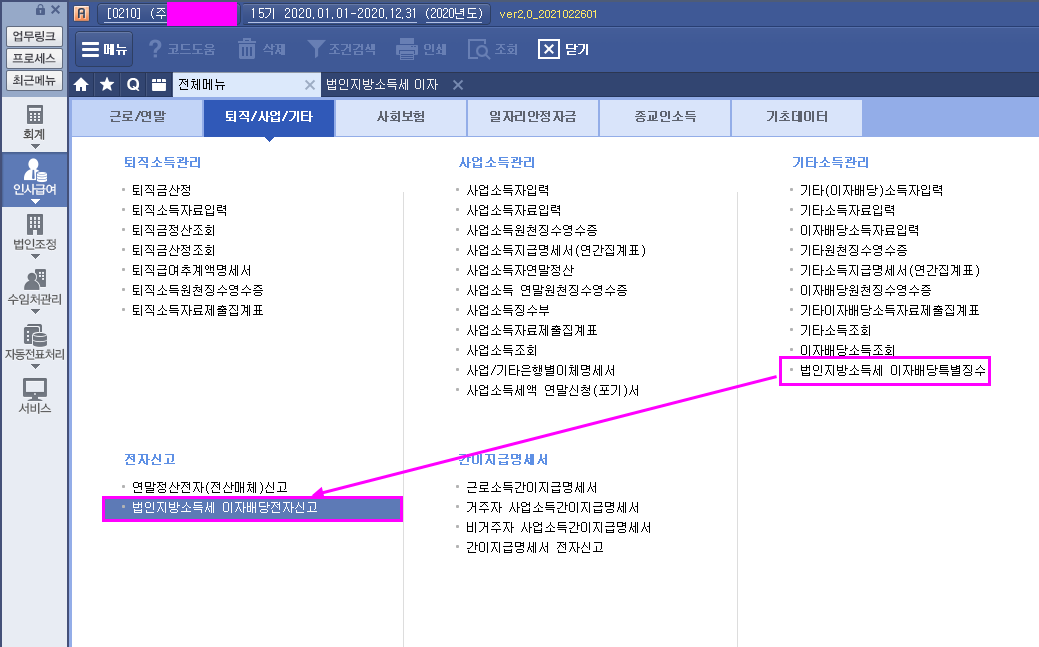

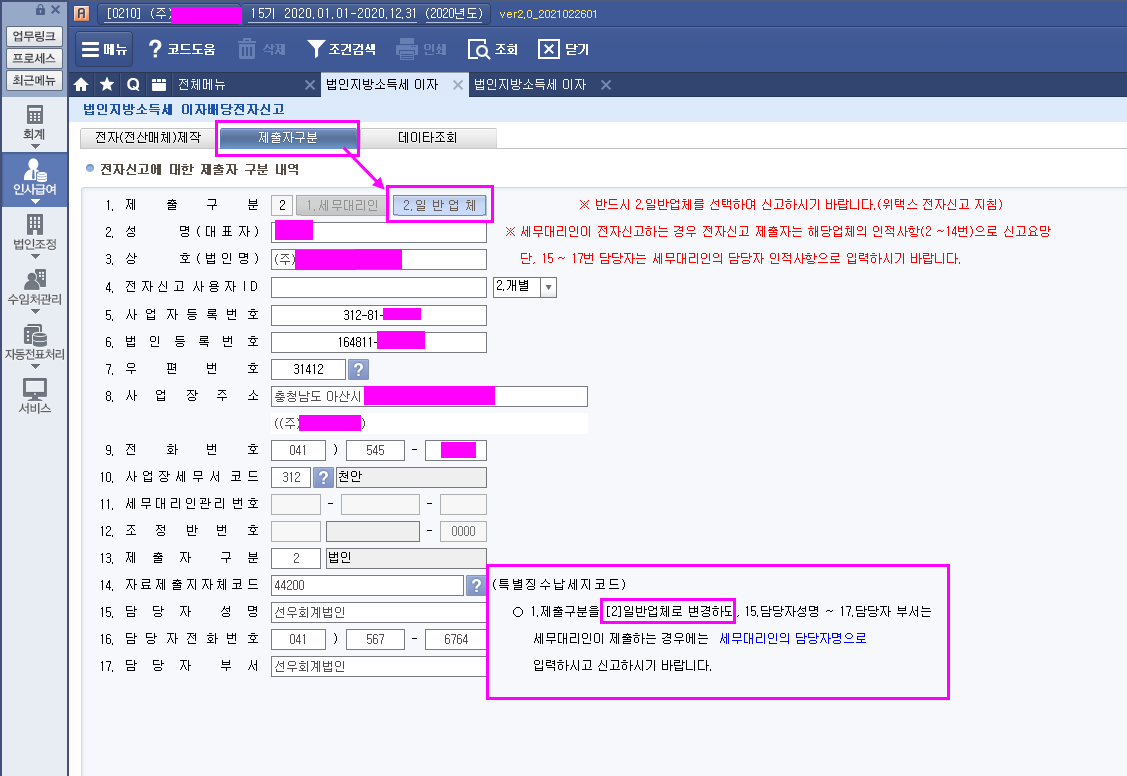

인사급여 -> 퇴직/사업/기타 - > 법인지방소득세 이자배당특별징수 -> 법인지방소득세 이자배당전자신고

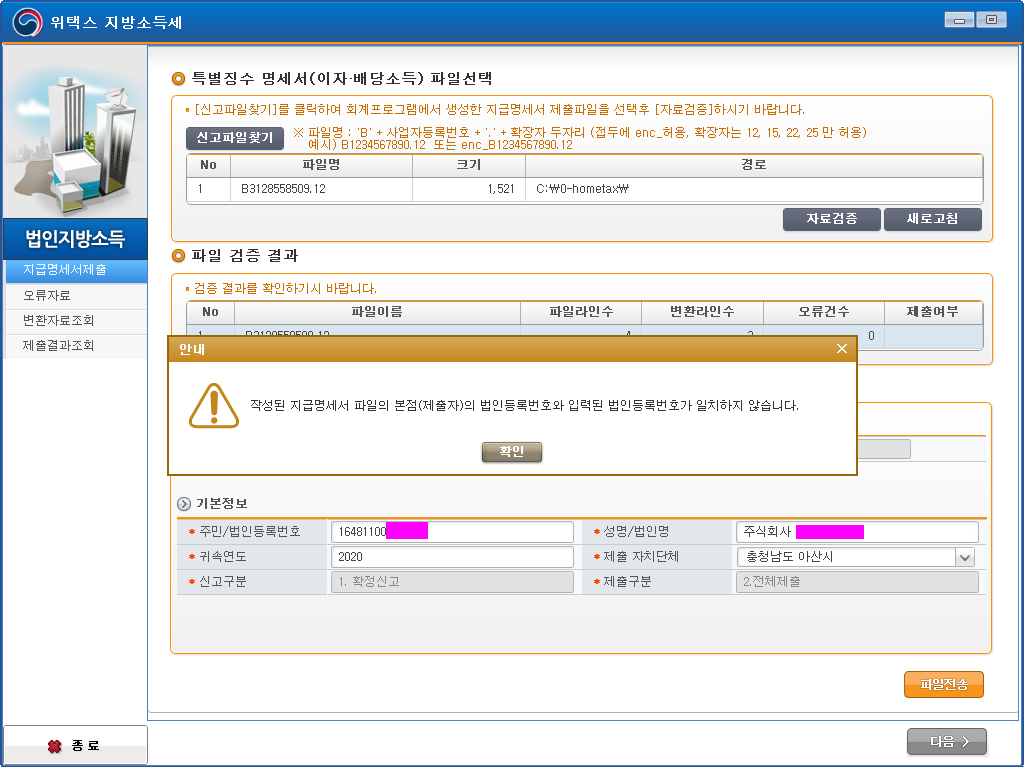

제출자구분 2.일반업체 선택하고 다시 전자(전산매체)제작 클릭하면 선택 한 업체 한 곳만 나와야 함.

데이타조회 일반업체로 되어 있는지 세무대리인으로 되어 있는지.

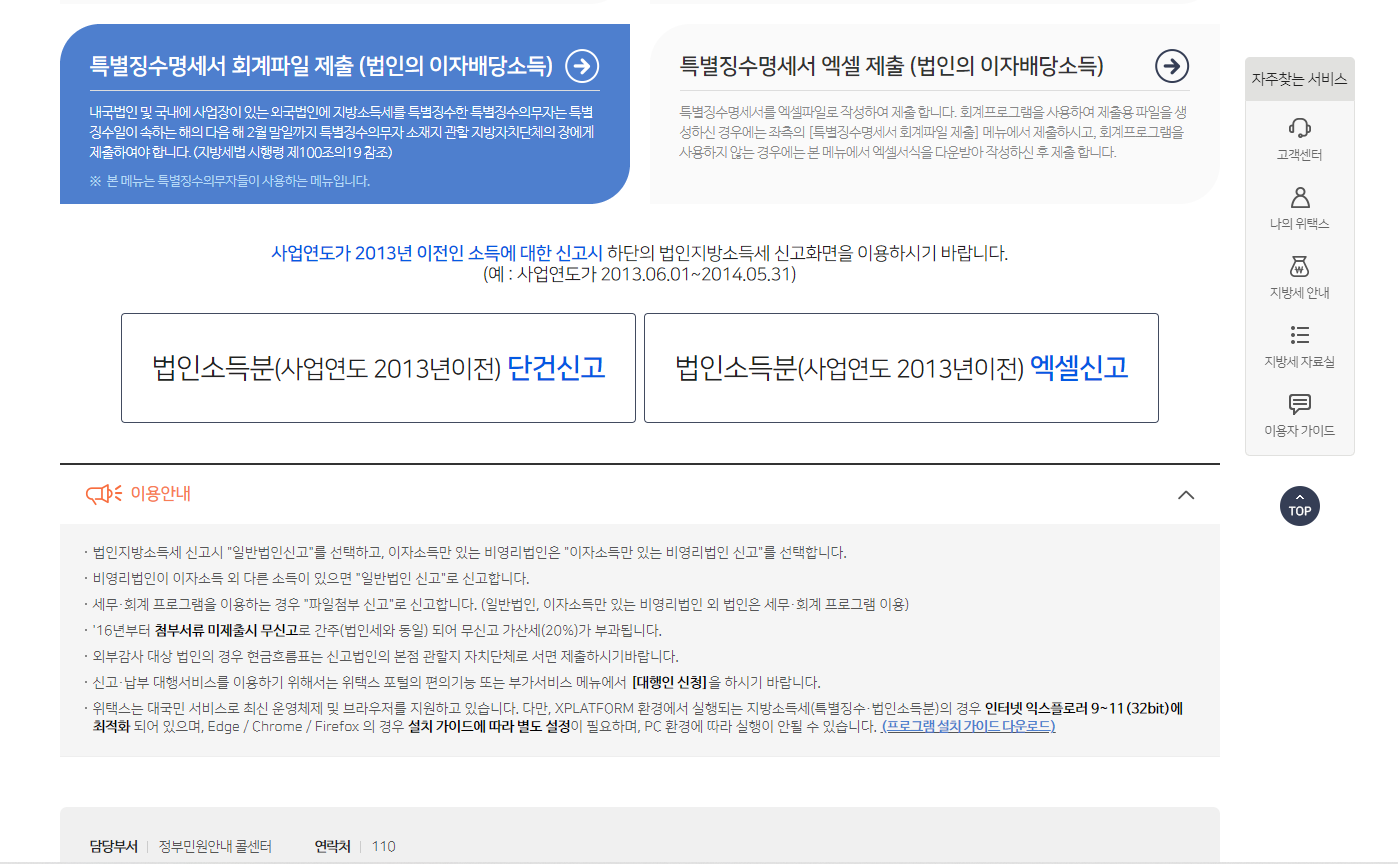

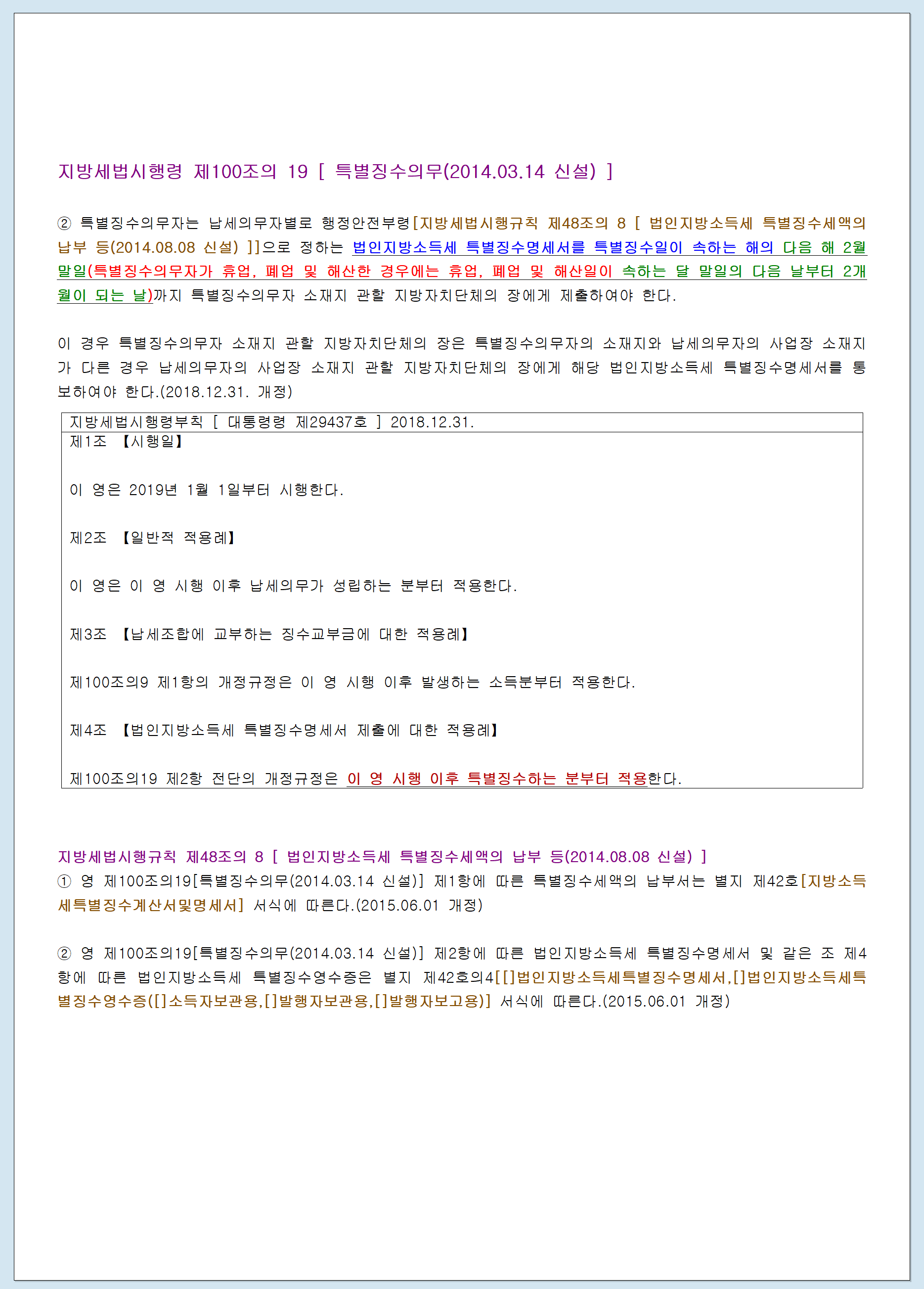

① ★ 2019년귀속 이자 배당 지방소득세 특별징수 명세서 제출 - 내국법인 및 국내에 사업장이 있는 외국법인에 지방소득세를 특별징수한 특별징수의무자는 특별징수일이 속하는 해의 다음 해 2020년 2월 말일까지 특별징수의무자 소재지 관할 지방자치단체의 장에게 제출하여야 합니다.(지방세법 시행령 제100조의19 참조) ★

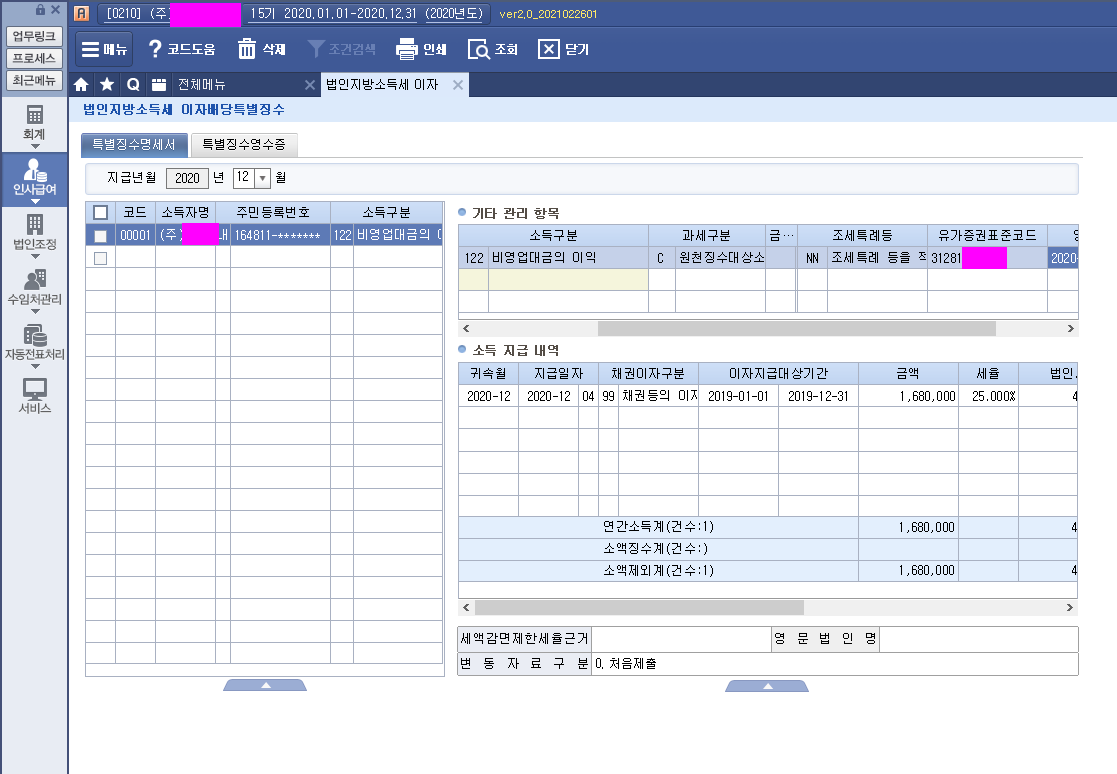

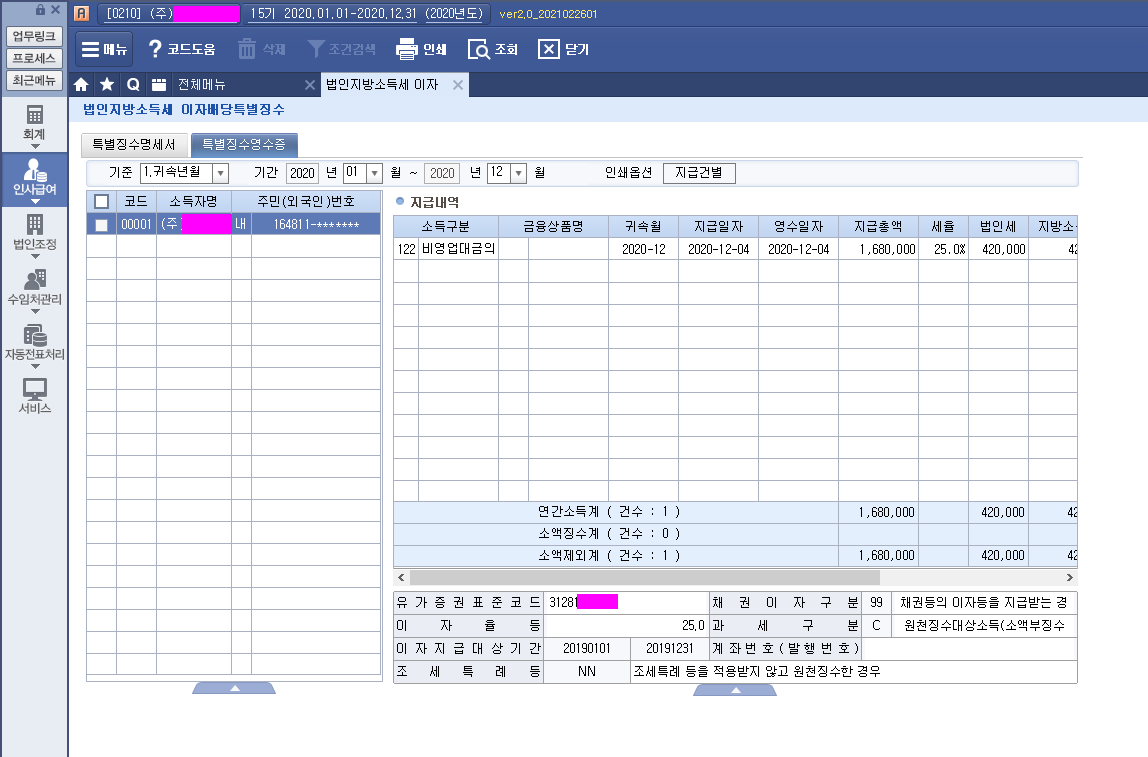

② ☞ 가지급금 인정이자(특수관계자 대여) 비영업용대금에 대한 이자 원천징수(27.5%)

제25조 【지급명세서의 제출에 관한 적용례】

제120조[ 지급명세서의 제출의무]의 개정규정은

2012년 1월 1일 이후 최초로 지급하는 소득부터 적용한다.

※ 법인 위임신고의 경우 wetax에서 다음 해 2월 말일까지 특별징수 명세서도 제출,hometax에서 이자지급명세서도 제출

http://cafe.daum.net/transtax/MIOf/211

③ ★ 가지급금 인정이자(특수관계자 대여) "이자비용"계정 있는 지 확인 후 지급이자손금불산입 세무조정 누락 하지 말것. ★

④ ▣ 지방세법상 법인지방소득세의 특별징수

그동안 내국법인에게 이자·배당소득을 지급하는 경우 법인세만을 원천징수하였으나,

2015년 이후부터는 법인지방소득세도 특별징수하도록 2014.1.1. 지방세법이 개정되었으며,

개정규정은 2015.1.1. 이후 최초로 납세의무가 성립하는 분부터 적용된다.

○ 특별징수의무자 : 법인세법 제73조[ 내국법인의 이자소득 등에 대한 원천징수(2018.12.24 제목개정) ]에 따른 원천징수의무자 및 법인세법 제98조부터 제98조의 6까지의 규정에 따른 원천징수의무자

○ 특별징수의무

- 내국법인에게 이자소득 및 배당소득(투자신탁의 이익) 지급시 법인세를 원천징수하는 경우 원천징수하는 법인세의 10%를 법인지방소득세로 특별징수

- 외국법인의 국내원천소득에 대하여 법인세법 제98조 [ 외국법인에 대한 원천징수 또는 징수의 특례 ]부터 제98조의 6까지의 규정에 따라 법인세를 원천징수하는 경우 원천징수하는 법인세의 10%를 법인지방소득세로 특별징수

○ 특별징수 납부기한 : 징수일이 속하는 달의 다음 달 10일까지