16 |

| 장기임대주택 등의 임대기간 계산 특례에 리모델링 사업 추가 |

| 가. 개정취지 | |

○ 재개발사업 등과 유사한 리모델링 사업도 임대기간 특례에 추가하여 납세자 부담 완화 | |

나. 개정내용

|

다. 적용시기 및 적용례 | |

○ 2020.2.11. 이후 양도하는 분부터 적용 | |

15 |

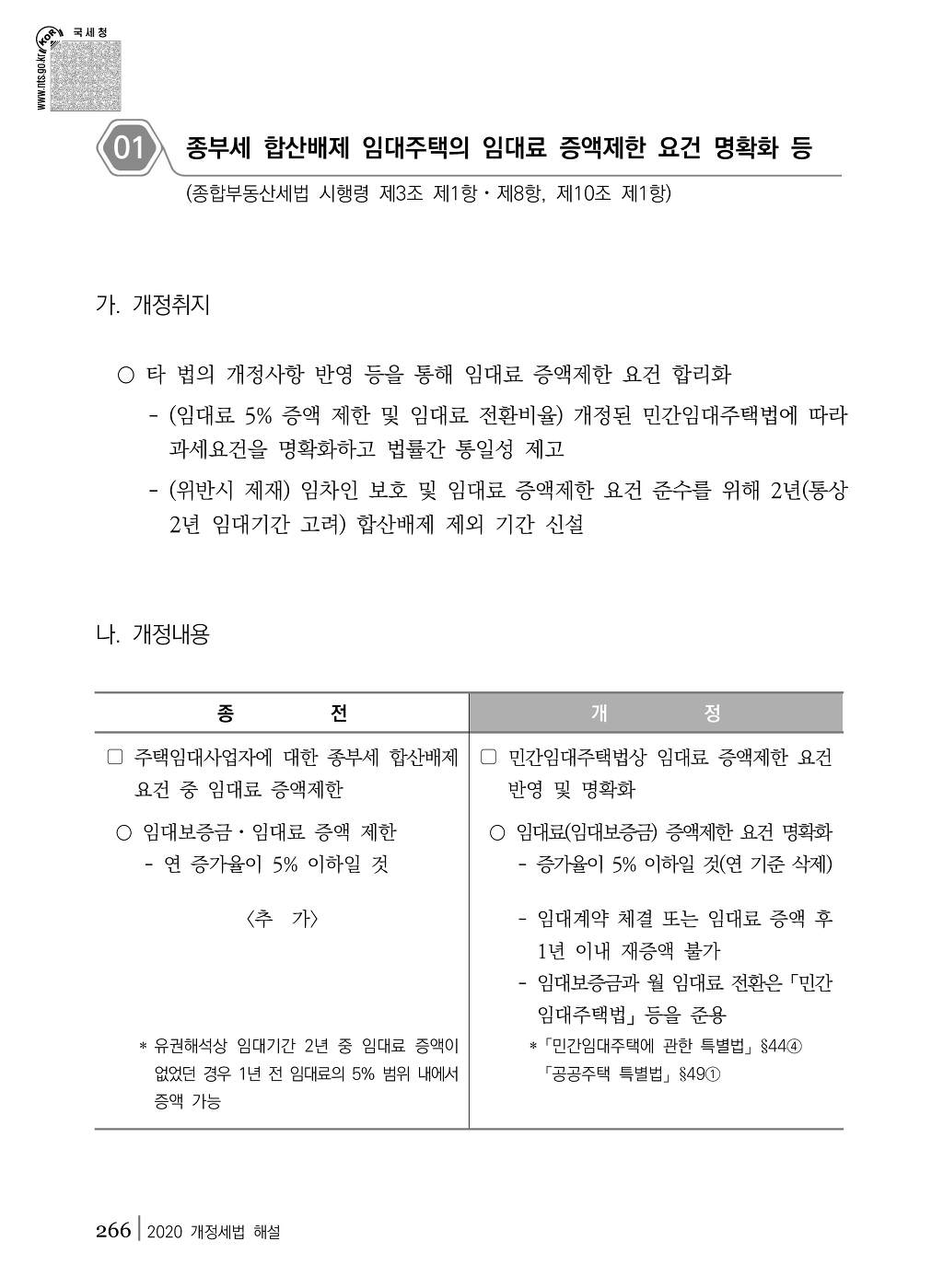

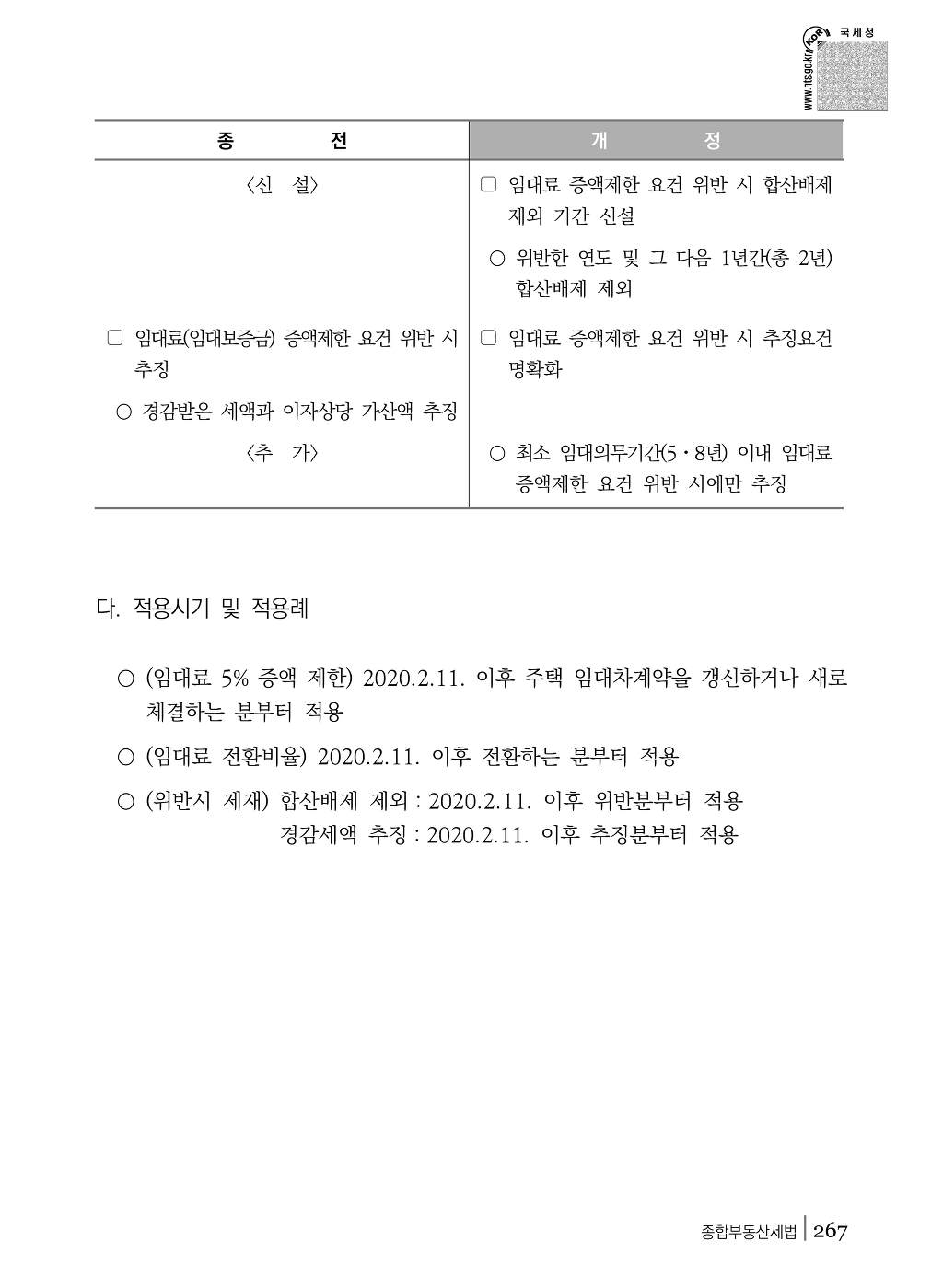

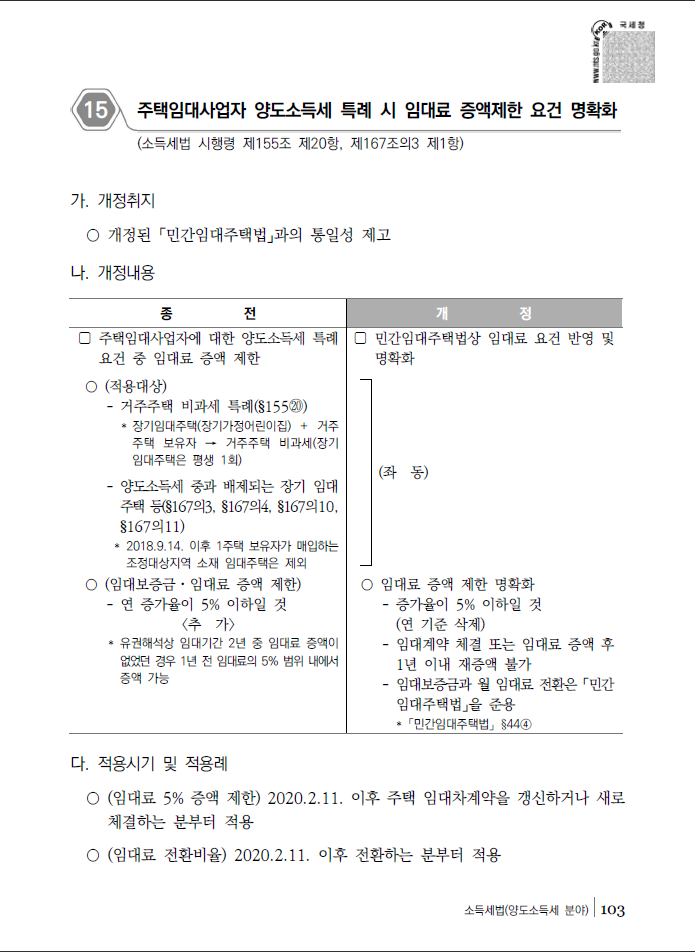

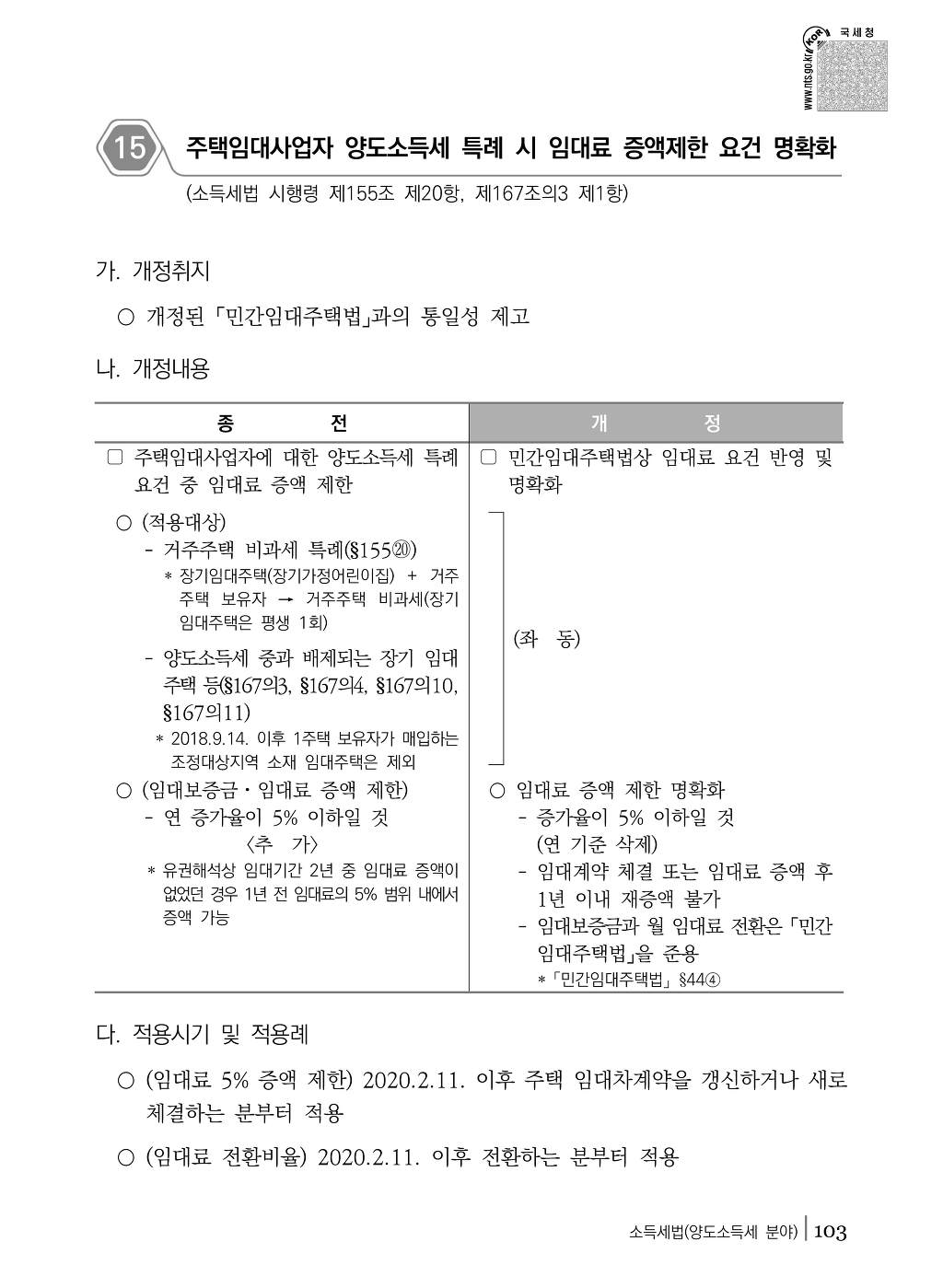

| 주택임대사업자 양도소득세 특례 시 임대료 증액제한 요건 명확화 |

| 가. 개정취지 | |

○ 개정된 「민간임대주택법」과의 통일성 제고 | |

나. 개정내용

|

다. 적용시기 및 적용례 | |

○ (임대료 5% 증액 제한) 2020.2.11. 이후 주택 임대차계약을 갱신하거나 새로 체결하는 분부터 적용 ○ (임대료 전환비율) 2020.2.11. 이후 전환하는 분부터 적용 | |