1. 정리하자면,

자본금 총액이 10억원 미만의 소규모 회사는 1인~2인 이사만을 선임할 수 있게 되는데(상법 제383조(원수, 임기) 1항 단서),

이 경우 이사가 1인 또는 2인일 경우 이사회가 존재할 수 없으므로 원칙적으로 이사회의 권한이 주주총회로 이관되게 되는 것입니다(상법 제383조 제4항)

상법 제383조(원수, 임기) |

① 이사는 3명 이상이어야 한다. 다만, 자본금 총액이 10억원 미만인 회사는 1명 또는 2명으로 할 수 있다. [개정 2009.5.28.]

② 이사의 임기는 3년을 초과하지 못한다. [개정 1984.4.10]

③ 제2항의 임기는 정관으로 그 임기중의 최종의 결산기에 관한 정기주주총회의 종결에 이르기까지 연장할 수 있다. [개정 1984.4.10]

④ 제1항 단서의 경우에는 제302조(주식인수의 청약, 주식청약서의 기재사항)제2항제5호의2, 제317조(설립의 등기)제2항제3호의2, 제335조(주식의 양도성)제1항 단서 및 제2항, 제335조의2(양도승인의 청구)제1항·제3항, 제335조의3(양도상대방의 지정청구)제1항·제2항, 제335조의7(주식의 양수인에 의한 승인청구)제1항, 제340조의3(주식매수선택권의 부여)제1항제5호, 제356조(주권의 기재사항)제6호의2, 제397조(경업금지)제1항·제2항, 제397조의2(회사의 기회 및 자산의 유용 금지)제1항, 제398조(이사 등과 회사 간의 거래), 제416조(발행사항의 결정) 본문, 제451조(자본금)제2항, 제461조(준비금의 자본금 전입)제1항 본문 및 제3항, 제462조의3(중간배당)제1항, 제464조의2(이익배당의 지급시기)제1항, 제469조(사채의 발행), 제513조(전환사채의 발행)제2항 본문 및 제516조의2(신주인수권부사채의 발행)제2항 본문(준용되는 경우를 포함한다) 중 "이사회"는 각각 "주주총회"로 보며, 제360조의5(반대주주의 주식매수청구권)제1항 및 제522조의3(합병반대주주의 주식매수청구권)제1항 중 "이사회의 결의가 있는 때"는 "제363조(소집의 통지) 제1항에 따른 주주총회의 소집통지가 있는 때"로 본다. [개정 2009.5.28, 2011.4.14] [[시행일 2012.4.15]]

⑤ 제1항 단서의 경우에는 제341조(자기주식의 취득)제2항 단서, 제390조(이사회의 소집), 제391조(이사회의 결의방법), 제391조의2(감사의 이사회출석·의견진술권), 제391조의3(이사회의 의사록), 제392조(이사회의 연기·속행), 제393조(이사회의 권한)제2항부터 제4항까지, 제399조(회사에 대한 책임) 제2항, 제408조의2(집행임원 설치회사, 집행임원과 회사의 관계)제3항·제4항, 제408조의3(집행임원의 임기)제2항, 제408조의4(집행임원의 권한)제2호, 제408조의5(대표집행임원)제1항, 제408조의6(집행임원의 이사회에 대한 보고), 제408조의7(집행임원의 이사회 소집 청구), 제412조의4(감사의 이사회 소집 청구), 제449조의2(재무제표 등의 승인에 대한 특칙), 제462조(이익의 배당)제2항 단서, 제526조(흡수합병의 보고총회)제3항, 제527조(신설합병의 창립총회)제4항, 제527조의2(간이합병), 제527조의3(소규모합병)제1항 및 제527조의5(채권자보호절차)제2항은 적용하지 아니한다. [개정 2009.5.28, 2011.4.14] [[시행일 2012.4.15]]

⑥ 제1항 단서의 경우에는 각 이사(정관에 따라 대표이사를 정한 경우에는 그 대표이사를 말한다)가 회사를 대표하며 제343조(주식의 소각)제1항 단서, 제346조(주식의 전환에 관한 종류주식)제3항, 제362조(소집의 결정), 제363조의2(주주제안권)제3항, 제366조(소수주주에 의한 소집청구)제1항, 제368조의4(전자적 방법에 의한 의결권의 행사)제1항, 제393조(이사회의 권한)제1항, 제412조의3(총회의 소집청구)제1항 및 제462조의3(중간배당)제1항에 따른 이사회의 기능을 담당한다. [개정 2009.5.28, 2011.4.14] [[시행일 2012.4.15]] |

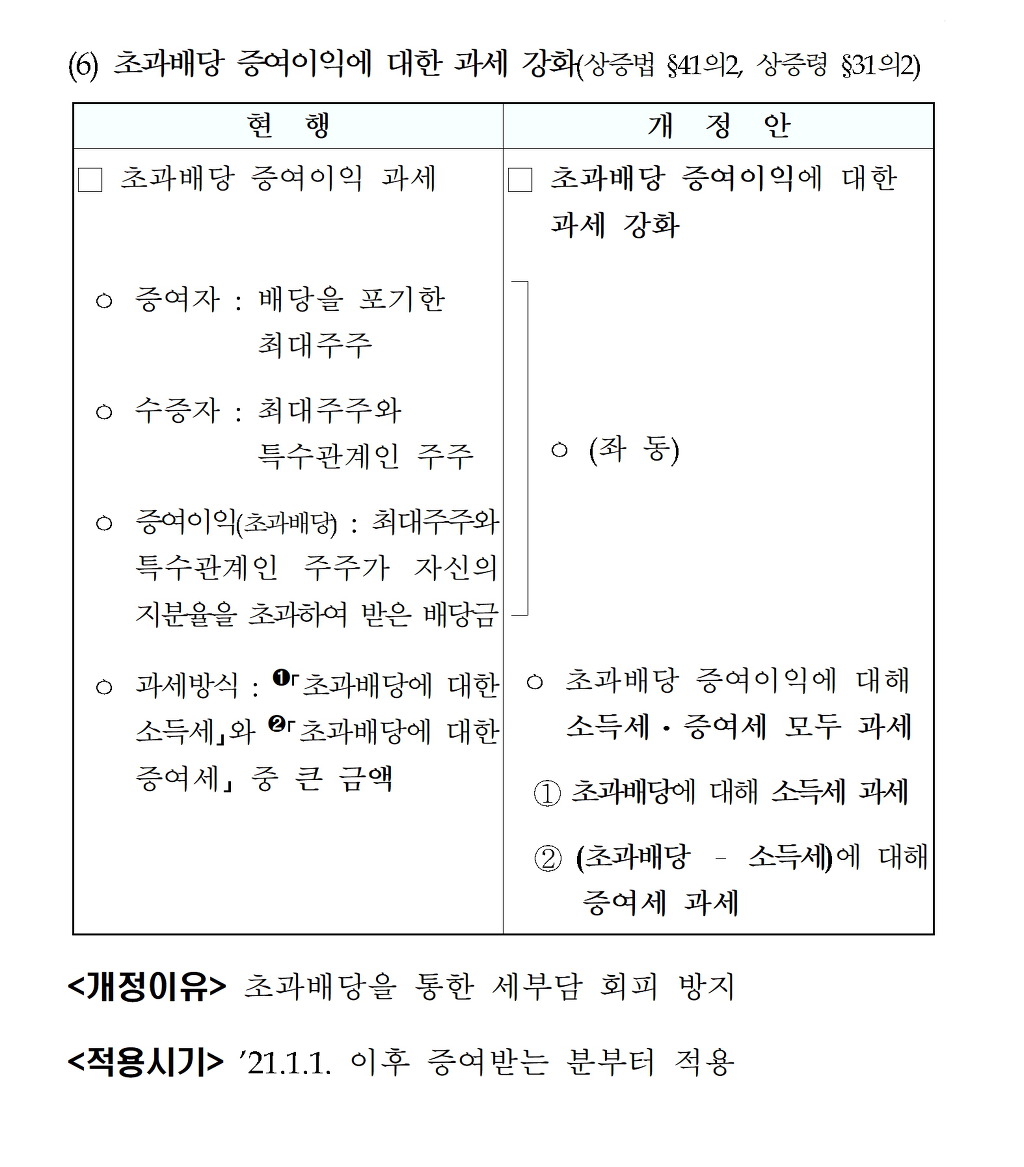

(6) 초과배당 증여이익에 대한 과세 강화(상증법 §41의2, 상증령 §31의2) - ’21.1.1. 이후 증여받는 분부터 적용

(6) 초과배당 증여이익에 대한 과세 강화(상증법 §41의2, 상증령 §31의2)

현 행 | 개 정 안 | ||||||

|

| ||||||

□ 초과배당 증여이익 과세

ㅇ 증여자 : 배당을 포기한

ㅇ 수증자 : 최대주주와 특수관계인 주주

ㅇ 증여이익(초과배당) : 최대주주와 특수관계인 주주가 자신의 지분율을 초과하여 받은 배당금

ㅇ 과세방식 : ➊「초과배당에 대한 소득세」와 ➋「초과배당에 대한 증여세」 중 큰 금액 | □ 초과배당 증여이익에 대한

ㅇ 초과배당 증여이익에 대해

① 초과배당에 대해 소득세 과세

② (초과배당 – 소득세)에 대해 증여세 과세 |

<개정이유> 초과배당을 통한 세부담 회피 방지

<적용시기> ’21.1.1. 이후 증여받는 분부터 적용

서면상속증여2017-2493 [상속증여-1038] (2017.09.26)

초과배당금액에 대한 증여세액 계산 상속세 및 증여세법 제41조의2 제3항에 규정된 초과배당금액에 대한 증여세액은 초과배당금액을 증여재산가액으로 하여 계산된 증여세액을 말하는 것임 |

[질의]

(사실관계)

○해당 법인의 최대주주가 배당받을 권리를 포기하고, 특수관계인 자녀 a, b, c에게 초과배당 할 것을 결의하여 배당금을 2017.3.25. 지급하였음

○자녀 a, b는 10년 이내 동일인으로부터 받은 증여(각 230백만원)로 증여세 기납부하였음

(질의내용)

○자녀 a, b에 대해 상증법 제41조의2(초과배당에 따른 이익의 증여) 적용시 초과배당금액에 대한 증여세액 계산방법

(갑설) 초과배당금액 21백만원에 대해 증여세율 10% 적용(해당 초과배당금액만 고려)

(소득세 상당액) 21백만원 × 14% = 2,940,000

(증여세) 21백만원 × 10% = 2,100,000

⇒ 초과배당금액에 대한 증여세액이 초과배당금액에 대한 소득세 상당액보다 적으므로 납부할 세액 없음

(을설) 초과배당금액 21백만원에 대해 증여세율 20% 적용(2016년 증여분과 합산)

(소득세 상당액) 21백만원 × 14% = 2,940,000

(증여세) 21백만원 × 20% = 4,200,000

⇒ 초과배당금액에 대한 증여세액이 초과배당금액에 대한 소득세 상당액을 초과하므로 납부할 세액 발생

[회신]

귀 질의의 경우 붙임의 해석사례(법령해석과-1868, 2017.6.30.)를 참고하시기 바랍니다.

※ 관련법령

○ 상속세 및 증여세법 제41조의2 【초과배당에 따른 이익의 증여】

① 법인이 이익이나 잉여금을 배당 또는 분배(이하 이 항에서 "배당등"이라 한다)하는 경우로서 그 법인의 대통령령[상속세및증여세법시행령 제31조의2 [ 초과배당에 따른 이익의 계산방법 등(2016.02.05 신설) ]으로 정하는

최대주주 또는 최대출자자(이하 이 조에서 "최대주주등"이라 한다)가 본인이 지급받을 배당등의 금액의 전부 또는 일부를 포기하거나 본인이 보유한 주식등에 비례하여 균등하지 아니한 조건으로 배당등을 받음에 따라

그 최대주주등의 특수관계인이 본인이 보유한 주식등에 비하여 높은 금액의 배당등을 받은 경우에는 제4조의2[상속세및증여세법[ 증여세 납부의무(2015.12.15 조번개정) ] 제2항에도 불구하고

법인이 배당등을 한 날을 증여일로 하여 그 최대주주등의 특수관계인이 본인이 보유한 주식등에 비례하여 균등하지 아니한 조건으로 배당등을 받은 금액(이하 이 조에서 "초과배당금액"이라 한다)을 그 최대주주등의 특수관계인의 증여재산가액으로 한다.

상속세및증여세법 제4조의 2 [ 증여세 납부의무(2015.12.15 조번개정) ] |

① 수증자는 다음 각 호의 구분에 따른 증여재산에 대하여 증여세를 납부할 의무가 있다.(2015.12.15 개정)

1. 수증자가 거주자(본점이나 주된 사무소의 소재지가 국내에 있는 비영리법인을 포함한다. 이하 이 항에서 같다)인 경우: 제4조에 따라 증여세 과세대상이 되는 모든 증여재산(2015.12.15 개정)

2. 수증자가 비거주자(본점이나 주된 사무소의 소재지가 외국에 있는 비영리법인을 포함한다. 이하 제6항과 제6조 제2항 및 제3항에서 같다)인 경우: 제4조에 따라 증여세 과세대상이 되는 국내에 있는 모든 증여재산(2018.12.31 개정)

② 제1항에도 불구하고 제45조의2[ 명의신탁재산의 증여 의제(2010.01.01 제목개정) ]에 따라 재산을 증여한 것으로 보는 경우(명의자가 영리법인인 경우를 포함한다)에는 실제소유자가 해당 재산에 대하여 증여세를 납부할 의무가 있다.(2018.12.31. 신설)

③ 제1항의 증여재산에 대하여 수증자에게 「소득세법」에 따른 소득세 또는 「법인세법」에 따른 법인세가 부과되는 경우에는 증여세를 부과하지 아니한다. 소득세 또는 법인세가 「소득세법」, 「법인세법」 또는 다른 법률에 따라 비과세되거나 감면되는 경우에도 또한 같다.(2018.12.31 항번개정) |

② 제1항에 따라 초과배당금액에 대하여 증여세를 부과할 때 해당 초과배당금액에 대한 소득세 상당액은 제56조[ 증여세 세율(2010.01.01 제목개정) ]및 제57조 [ 직계비속에 대한 증여의 할증과세 ]에 따른 증여세산출세액에서 공제한다.

③ 초과배당금액에 대한 증여세액이 초과배당금액에 대한 소득세 상당액보다 적은 경우에는 제1항을 적용하지 아니한다.

④초과배당금액과 초과배당금액에 대한 소득세 상당액의 산정방법 및 그 밖에 필요한 사항은 대통령령[상속세및증여세법시행령 제31조의 2 [ 초과배당에 따른 이익의 계산방법 등(2016.02.05 신설) ]으로 정한다.

○ 상속세 및 증여세법 시행령 제31조의2 【초과배당에 따른 이익의 계산방법 등】

① 법 제41조의2[ 초과배당에 따른 이익의 증여(2015.12.15 신설) ]제1항에서

"대통령령으로 정하는 최대주주 또는 최대출자자"란 해당 법인의 최대주주등을 말한다.

② 법 제41조의2[ 초과배당에 따른 이익의 증여(2015.12.15 신설) ] 제1항에 따른 "초과배당금액"은 제1호의 가액에 제2호의 비율을

곱하여 계산한 금액(이하 이 조에서 "초과배당금액"이라 한다)으로 한다.

1. 최대주주등의 특수관계인이 배당 또는 분배(이하 이 항에서 "배당등"이라 한다)를 받은 금액에서 본인이 보유한 주식등에

비례하여 배당등을 받을 경우의 그 배당등의 금액을 차감한 가액

2. 보유한 주식등에 비하여 낮은 금액의 배당등을 받은 주주등이 보유한 주식등에 비례하여 배당등을 받을 경우에 비해 적게

배당등을 받은 금액(이하 이 호에서 "과소배당금액"이라 한다) 중 최대주주등의 과소배당금액이 차지하는 비율

③ 법 제41조의2[ 초과배당에 따른 이익의 증여(2015.12.15 신설) ] 제2항 및 제3항에 따른 초과배당금액에 대한 소득세 상당액은 초과

배당금액에 대하여 해당 초과배당금액의 규모와 소득세율 등을 감안하여 기획재정부령[상속세및증여세법시행규칙 제10조의 3

[ 소득세 상당액의 계산(2016.03.21 신설) ]]으로 정하는 율을 곱한 금액으로 한다.

상속세및증여세법시행규칙 제10조의 3 [ 소득세 상당액의 계산(2016.03.21 신설) ]

영 제31조의2[ 초과배당에 따른 이익의 계산방법 등(2016.02.05 신설) ] 제3항에서 "기획재정부령으로 정하는 율"이란 다음 표의 구분에

따른 율을 말한다.(2018.03.19. 개정)

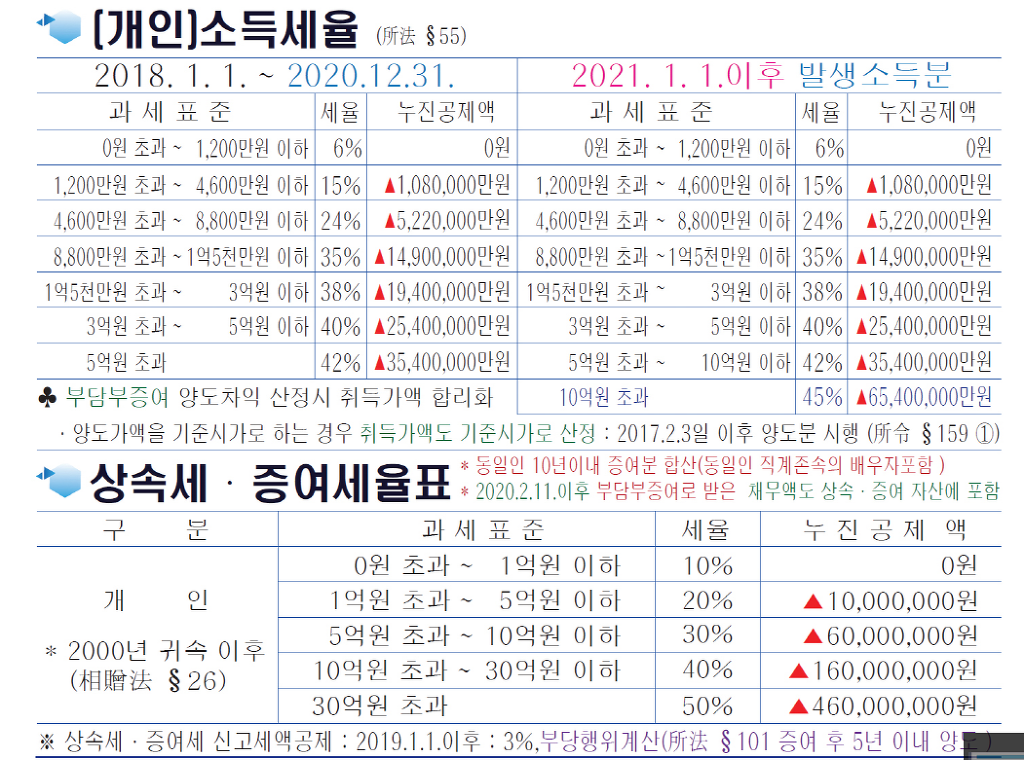

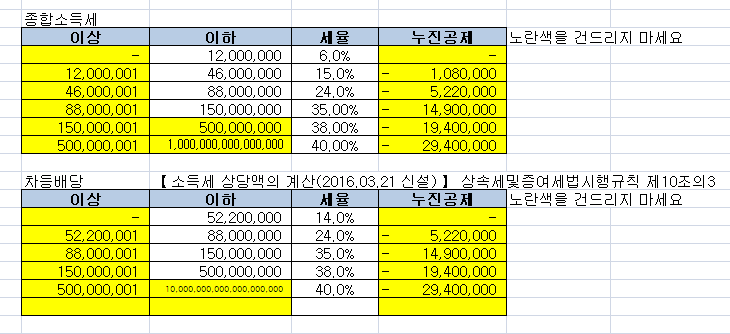

초과배당금액 | 율 | ||||

|

| 5천220만원 이하 | 초과배당금액 × 100분의 14 | ||

5천220만원 초과 |

| 8천800만원 이하 | 731만원 | + | (5천220만원을 초과하는 초과배당금액×100분의 24) |

8천800만원 초과 |

| 1억5천만원 이하 | 1천590만원 | + | (8천800만원을 초과하는 초과배당금액×100분의 35) |

1억5천만원 초과 |

| 3억원 이하 | 3천760만원 | + | (1억5천만원을 초과하는 초과배당금액×100분의 38) |

3억원 초과 |

| 5억원 이하 | 9천460만원 | + | (3억원을 초과하는 초과배당금액 × 100분의 40) |

5억원 초과 |

|

| 1억7천460만원 | + | 1억7천460만원 + (5억원을 초과하는 초과배당금액 × 100분의 42) |

제10조의3의 개정규정은 2018.03.19 전 2018년 1월 1일 이후 증여받는 경우에도 적용함 [2018.03.19 기획재정부령 제658호 부칙 제2조]

초과배당금액 | 율 | |||

세율 | 누진공제 | |||

0원 | ~ | 5천220만원 이하 | 14% | 0 |

5천220만원 초과 | ~ | 8천800만원 이하 | 24% | △5,220,000 |

8천800만원 초과 | ~ | 1억5천만원 이하 | 35% | △14,900,000 |

1억5천만원 초과 | ~ | 3억원 이하 | 38% | △19,400,000 |

3억원 초과 | ~ | 5억원 이하 | 40% | △25,400,000 |

5억원 초과 | ~ |

| 42% | △35,400,000 |

※ 유사사례

■ 법령해석 -1868, 2017.06.30

1. 「상속세 및 증여세법」제41조의2 규정을 적용함에 있어서 초과배당금액에 대한 증여일 전 10년 이내에 동일인(증여자가

직계존속인 경우에는 그 직계존속의 배우자를 포함하며, 이하 같음)으로부터 받은 증여재산가액을 합친 금액이 1천만원

이상인 경우에는 같은 법 제47조 제2항에 따라 그 가액을 증여세 과세가액에 가산하여 초과배당금액에 대한 증여세액을

계산하는 것입니다.

2. 증여일 전 10년 이내에 동일인으로부터 같은 법 제41조의2 규정에 따라 증여세가 과세되는 초과배당에 따른 이익의

증여가 있는 경우 같은 법 제47조 제2항에 따라 증여세 과세가액에 가산하는 금액은 초과배당금액이 되는 것이며,

증여세 산출세액에서 공제하는 납부세액공제는 같은 법 제58조에 따라 계산하는 것입니다.

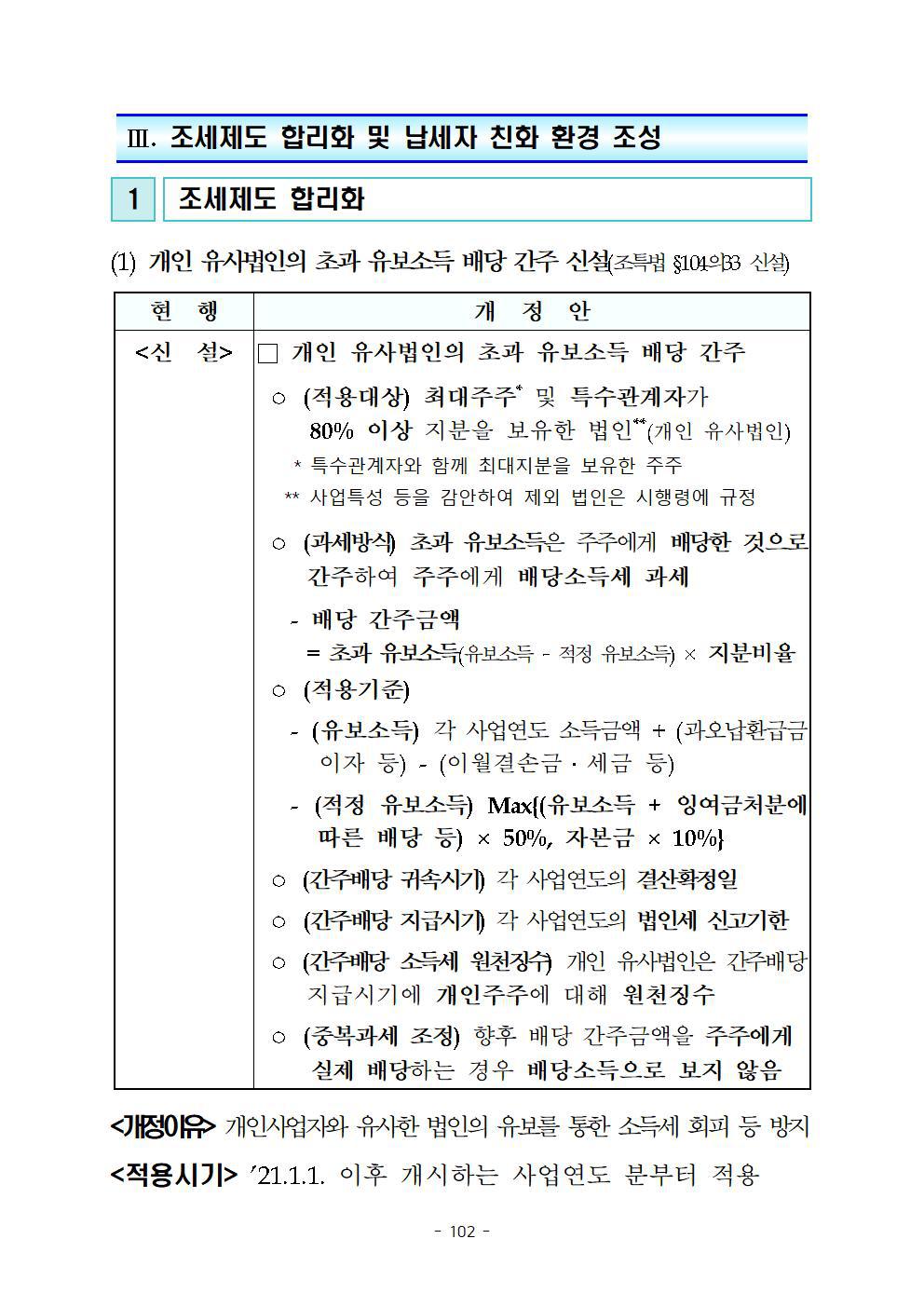

(1) 개인 유사법인의 초과 유보소득 배당 간주 신설(조특법 §104의33 신설)

[14] 개인 유사법인의 초과 유보소득 배당 간주제도 신설 보류(조특법 §104의33)

| 정 부 안 | 수 정 안 |

| □ 개인 유사법인의 초과 유보소득 배당 간주 ㅇ (적용대상) 최대주주* 및 특수관계자가 80% 이상 지분을 보유한 법인**(개인 유사법인) * 특수관계자와 함께 최대지분을 보유한 주주 ** 사업특성 등을 감안하여 제외 법인은 시행령에 규정 ㅇ (과세방식) 초과 유보소득은 주주에게 배당한 것으로 간주하여 주주에게 배당소득세 과세 - 배당 간주금액 = 초과 유보소득(유보소득–적정 유보소득) × 지분비율 ㅇ (적용기준) - (유보소득) 각 사업연도 소득금액 + (과오납환급금 이자 등) - (이월결손금·세금 등) - (적정 유보소득) Max{(유보소득 + 잉여금처분에 따른 배당 등) × 50%, 자본금 × 10%} ㅇ (간주배당 귀속시기) 각 사업연도의 결산확정일 ㅇ (간주배당 지급시기) 각 사업연도의 법인세 신고기한 ㅇ (간주배당 소득세 원천징수) 개인 유사법인은 간주배당 지급시기에 개인주주에 대해 원천징수 ㅇ (중복과세 조정) 향후 배당 간주금액을 주주에게 실제 배당하는 경우 배당소득으로 보지 않음 | <삭 제> |

< 수정이유 > 국회 심의결과 반영

(1) 개인 유사법인의 초과 유보소득 배당 간주 신설(조특법 §104의33 신설)

현 행 | 개 정 안 |

<신 설> |

□ 개인 유사법인의 초과 유보소득 배당 간주

ㅇ (적용대상) 최대주주* 및 특수관계자가

* 특수관계자와 함께 최대지분을 보유한 주주

** 사업특성 등을 감안하여 제외 법인은 시행령에 규정

|

|

ㅇ (과세방식) 초과 유보소득은 주주에게 배당한 것으로 간주하여 주주에게 배당소득세 과세

- 배당 간주금액 = 초과 유보소득(유보소득–적정 유보소득) × 지분비율 |

|

ㅇ (적용기준)

- (유보소득) 각 사업연도 소득금액 + (과오납환급금 이자 등) - (이월결손금․세금 등)

- (적정 유보소득) Max{(유보소득 + 잉여금처분에 따른 배당 등) × 50%, 자본금 × 10%} |

|

ㅇ (간주배당 귀속시기) 각 사업연도의 결산확정일 |

|

ㅇ (간주배당 지급시기) 각 사업연도의 법인세 신고기한 |

|

ㅇ (간주배당 소득세 원천징수) 개인 유사법인은 간주배당 지급시기에 개인주주에 대해 원천징수 |

|

ㅇ (중복과세 조정) 향후 배당 간주금액을 주주에게 실제 배당하는 경우 배당소득으로 보지 않음 |

<개정이유> 개인사업자와 유사한 법인의 유보를 통한 소득세 회피 등 방지

<적용시기> ’21.1.1. 이후 개시하는 사업연도 분부터 적용

| ||||||||||||||||

|

==============================================================================================

조세일보

중간배당에서는 차등배당 할 수 없어

즉, 과세요건을 다시 정리하면

① 법인이 불균등배당을 하여야 하고,

② 그 법인의 최대주주 등이 과소배당을 받아야 하며,

③ 그 최대주주 등의 특수관계인이 과대배당을 받은 경우에 증여세 과세대상이 된다.

차등배당이란 법인의 주주들이 지분비율에 따라 균등하게 배당받지 않고 주주간 배당금 또는 배당률을 달리하는 배당을 말한다.

통상적으로 대주주나 지배주주가 소액주주에 비해 더 적은 배당을 지급받거나 더 낮은 배당률의 적용을 받아 소액주주의 권리를

보호하는 측면에서 이루어지는 것이 일반적으로 이러한 차등배당은 상법 제464조의 주주평등의 원칙에 위반되지는 않는다.

(서울고법 1980.4.14. 선고 79나3882).

상법 제464조(이익배당의 기준) |

이익배당은 각 주주가 가진 주식의 수에 따라 한다. 다만, 제344조(종류주식)제1항을 적용하는 경우에는 그러하지 아니하다. [전문개정 2011.4.14] |

상법 제344조(종류주식) |

① 회사는 이익의 배당, 잔여재산의 분배, 주주총회에서의 의결권의 행사, 상환 및 전환 등에 관하여 내용이 다른 종류의 주식(이하 "종류주식"이라 한다)을 발행할 수 있다. ② 제1항의 경우에는 정관으로 각 종류주식의 내용과 수를 정하여야 한다. ③ 회사가 종류주식을 발행하는 때에는 정관에 다른 정함이 없는 경우에도 주식의 종류에 따라 신주의 인수, 주식의 병합·분할·소각 또는 회사의 합병·분할로 인한 주식의 배정에 관하여 특수하게 정할 수 있다. ④ 종류주식 주주의 종류주주총회의 결의에 관하여는 제435조(종류주주총회) 제2항을 준용한다. [전문개정 2011.4.14] [[시행일 2012.4.15]] |

상법 제435조(종류주주총회) |

① 회사가 종류주식을 발행한 경우에 정관을 변경함으로써 어느 종류주식의 주주에게 손해를 미치게 될 때에는 주주총회의 결의 외에 그 종류주식의 주주의 총회의 결의가 있어야 한다. [개정 2011.4.14] [[시행일 2012.4.15]] ②제1항의 결의는 출석한 주주의 의결권의 3분의 2 이상의 수와 그 종류의 발행주식총수의 3분의 1 이상의 수로써 하여야 한다. [개정 1995.12.29] ③주주총회에 관한 규정은 의결권없는 종류의 주식에 관한 것을 제외하고 제1항의 총회에 준용한다. |

그러나 이러한 차등배당을 기업들이 증여세 회피 수단으로 이용하게 되자 정부가 세법개정을 통하여 증여세를 과세하는 규정을

신설하게 된 것이다.

차등배당에 대한 증여세 과세규정은 2014년 8월에 발표된 세법개정안에 포함된 내용이었으나 2014년말 상속세및증여세법 개정안 전체가 무산되는 과정에서 차등배당에 대한 증여세 과세규정도 함께 무산이 되었다가 2015년 12월 15일 세법개정시 상속세및증여세법 제41조의 2에 “초과배당에 따른 이익의 증여”로 신설이 되어 2016년 1월 1일 이후 배당분부터 과세되게 된 것이다.

증여재산에 대하여 수증자에게 소득세법에 따른 소득세 또는 법인세법에 따른 법인세가 부과되는 경우에는 상속세및증여세법 제4조의 2 제2항에 따라 원칙적으로 증여세를 부과하지 않는다.

그러나 초과배당에 대한 증여세 과세는 법인이 배당을 함에 있어 특수관계인이 받아야 할 배당을 포기하거나 과소배당 받음으로써

해당 법인의 다른 주주인 자녀 등 특수관계인이 자기 지분을 초과하여 배당을 받게 되는 경우 그 초과배당 받은 것은 증여받은 것과 동일한 경제적 효과가 있으므로 증여세로 과세하려는 것이다.

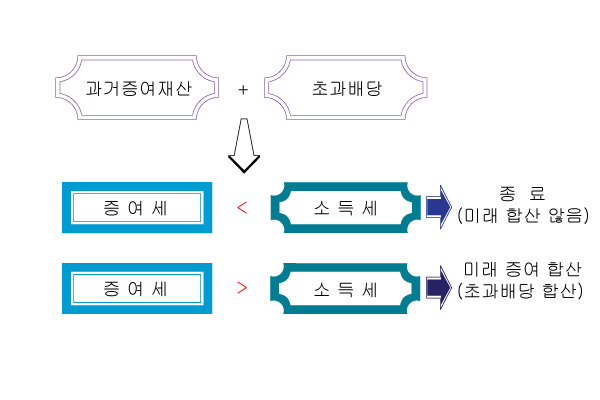

단, 정상적인 차등배당에는 과세하지 않고 특수관계가 있는 주주간의 차등배당으로서 자기지분을 초과하여 배당받은 부분에 대하여만 증여세를 과세하되, 증여세가 소득세를 초과하는 경우에만 그 초과분에 대하여 증여세가 과세된다. 즉 증여세와 소득세를 비교하여 큰 금액으로 과세하도록 하였다.

Q. 차등배당

주주 지분 균등배당액 실지배당액 초과배당액 관계

A 0.1 150백만원 500백만원 350백만원 F의 자

B 0.1 150백만원 포기 0 D의자

C 0.1 150백만원 500백만원 350백만원 E의자

D 0.3 450백만원 500백만원 50백만원 D,E,F는 형제

E 0.15 225백만원 포기 0

F 0.25 375백만원 포기 0

계 1 1,500백만원

상기와 같이 불균등 배당을 할 경우

A,C,D 가 받은 초과배당액에 대한 소득세 상당액이 증여세액보다 크므로 소득세만 납부하면 되는것 같은데 타당한지요?

A. 답변:차등배당 답변일 2017-06-22

[증여세분야]

안녕하십니까?

항상 국세행정에 대한 관심과 협조에 감사드리며, 답변내용이 도움이 되시기 바랍니다.

법인이 이익이나 잉여금을 배당하는 경우로서 그 법인의 최대주주 등이 본인이 지급받을 배당등의 금액의 전부 또는 일부를 포기하거나 본인이 보유한 주식등에 비례하여 균등하지 아니한 조건으로 배당등을 받음에 따라 그 최대주주 등의 특수관계인이 본인이 보유한 주식등에 비하여 높은 금액의 배당 등을 받은 경우에는 배당 등을 한 날을 증여일로 하여 그 최대주주 등의 특수관계인이 본인이 보유한 주식 등에 비례하여 균등하지아니한 조건으로 배당 등을 받은 금액을 그 최대주주 등의 증여재산가액으로 하는 것입니다.

이 경우 초과배당금액에 대하여 증여세를 부과할 때에 해당 초과배당금액에 대한 소득세 상당액은 증여세 산출세액에서 공제하는 것입니다.

또한 초과배당금액에 대한 증여세액이 초과배당금액에 대한 소득세 상당액보다 적은 경우에는 증여세를 부과하지 아니합니다.

따라서, 귀 상담의 경우 초과배당세액에 대한 증여세액이 소득세상당액보다 적은 경우에는 증여세가 과세되지 아니할 것으로 판단됩니다.

[참고]

※상속세및증여세법 제41조의2 【초과배당에 따른 이익의 증여】(2015.12.15 신설) ]

① 법인이 이익이나 잉여금을 배당 또는 분배(이하 이 항에서 "배당등"이라 한다)하는 경우로서 그 법인의 대통령령으로 정하는

최대주주 또는 최대출자자(이하 이 조에서 "최대주주등"이라 한다)가 본인이 지급받을 배당등의 금액의 전부 또는 일부를 포기

하거나 본인이 보유한 주식등에 비례하여 균등하지 아니한 조건으로 배당등을 받음에 따라 그 최대주주등의 특수관계인이

본인이 보유한 주식등에 비하여 높은 금액의 배당등을 받은 경우에는 제4조의2제2항에도 불구하고 법인이 배당등을 한 날을

증여일로 하여 그 최대주주등의 특수관계인이 본인이 보유한 주식등에 비례하여 균등하지 아니한 조건으로 배당등을 받은 금액

(이하 이 조에서 "초과배당금액"이라 한다)을 그 최대주주등의 특수관계인의 증여재산가액으로 한다.(2015.12.15 신설)

② 제1항에 따라 초과배당금액에 대하여 증여세를 부과할 때 해당 초과배당금액에 대한 소득세 상당액은 제56조에 따른 증여세산출세액에서 공제한다.

(2015.12.15 신설)

③ 초과배당금액에 대한 증여세액이 초과배당금액에 대한 소득세 상당액보다 적은 경우에는 제1항을 적용하지 아니한다.

(2015.12.15 신설)

④ 초과배당금액과 초과배당금액에 대한 소득세 상당액의 산정방법 및 그 밖에 필요한 사항은 대통령령으로 정한다.

(2015.12.15 신설)

상속세및증여세법시행령 제31조의 2 [ 초과배당에 따른 이익의 계산방법 등(2016.02.05 신설) ]

① 법 제41조의2 제1항에서 "대통령령으로 정하는 최대주주 또는 최대출자자"란 해당 법인의 최대주주등을 말한다.

(2016.02.05 신설)

② 법 제41조의2 제1항에 따른 "초과배당금액"은 제1호의 가액에 제2호의 비율을 곱하여 계산한 금액(이하 이 조에서

"초과배당금액"이라 한다)으로 한다.(2016.02.05 신설)

1. 최대주주등의 특수관계인이 배당 또는 분배(이하 이 항에서 "배당등"이라 한다)를 받은 금액에서 본인이 보유한 주식등에

비례하여 배당등을 받을 경우의 그 배당등의 금액을 차감한 가액(2016.02.05 신설)

2. 보유한 주식등에 비하여 낮은 금액의 배당등을 받은 주주등이 보유한 주식등에 비례하여 배당등을 받을 경우에 비해 적게

배당등을 받은 금액(이하 이 호에서 "과소배당금액"이라 한다) 중 최대주주등의 과소배당금액이 차지하는 비율

(2016.02.05 신설)

③ 법 제41조의2 제2항 및 제3항에 따른 초과배당금액에 대한 소득세 상당액은 초과배당금액에 대하여 해당 초과배당금액의

규모와 소득세율 등을 감안하여 기획재정부령으로 정하는 율을 곱한 금액으로 한다.(2016.02.05. 신설)

상속세및증여세법시행규칙 제10조의3 [ 소득세 상당액의 계산(2016.03.21 신설) ]

영 제31조의2 제3항에서 "기획재정부령으로 정하는 율"이란 다음 표의 구분에 따른 율을 말한다.(2017.03.10. 개정)

초과배당금액 | 율 |

5천220만원 이하 | 초과배당금액 × 100분의 14 |

5천220만원 초과 8천800만원 이하 | 731만원 + (5천220만원을 초과하는 초과배당금액 × 100분의 24) |

8천800만원 초과 1억5천만원 이하 | 1천590만원 + (8천800만원을 초과하는 배당금액 × 100분의 35) |

1억5천만원 초과 5억원 이하 | 3천760만원 + (1억5천만원을 초과하는 초과배등금액 × 100분의 38) |

5억원 초과 | 1억7천60만원 + (5억원을 초과하는 초과배당금액 × 100분의 40 |

2017.03.10.개정전 | 2017.03.10.개정후 | ||||||||||||||||||||||

상속세및증여세법시행규칙 제10조의3 【 소득세 상당액의 계산(2016.03.21 신설) 】 | 상속세및증여세법시행규칙 제10조의3 【 소득세 상당액의 계산(2016.03.21 신설) 】 | ||||||||||||||||||||||

영 제31조의2 제3항에서 "기획재정부령으로 정하는 율"이란 다음 표의 구분에 따른 율을 말한다.(2016.03.21 신설)

| 영 제31조의2 제3항에서 "기획재정부령으로 정하는 율"이란 다음 표의 구분에 따른 율을 말한다.(2017.03.10. 개정)

|

* 오늘도 즐거운 하루 되시기 바라며, 항상 행복과 건강이 함께 하시길 기원합니다.

==============================================================================================

상속세및증여세법상 "증여"란, 그 행위 또는 거래의 명칭, 형식, 목적 등에 불구하고 경제적 가치를 계산할 수 있는 유형, 무형의 재산을 타인에게 직접 또는 간접적인 방법에 의하여 무상(현저히 저렴한 대가 포함) 으로 이전하는 것 또는 기여에 의하여 타인의 재산가치를 증가시키는 것(상속세및증여세법 제2조 제3항)을 말합니다.

귀 상담의 경우 법인이 이익배당금을 지급함에 있어 관련법령 및 정관의 규정에 따라 각 주주들이 소유하고 있는 주식의 수에 따라 배당금을 지급하지 않은 경우로서 균등한 조건에 의하여 지급받을 배당금을 초과하는 금액은 증여세 과세대상인 증여에 해당하는 것으로 판단됩니다.

다만, 기획재정부에서는 아래와 같이 “법인이 현금배당을 지급함에 있어 각 주주들이 소유하고 있는 주식의 수에 따라 배당금을 지급하지 않은 경우로서 균등한 조건에 의하여 지급받을 배당금을 초과하는 금액을 소득세법상 배당소득으로 보아 소득세가 과세되는 경우에는 상속세 및 증여세법 제2조 제2항에 따라 증여세를 과세하지 않는다”라고 해석(재재산-927, 2011.10.31)한 바 있습니다.

따라서 귀 상담의 경우 출자자(특수관계인 여부 무관)의 지분비율에 따라 이익배당을 하지 않은 경우로서 지분비율에 따른 균등한 조건에 의하여 지급받을 배당금을 초과하는 증여이익에 소득세가 과세되는 경우(배당소득세)에는 같은법 제2조 제2항에 따라 증여세가 과세되지 아니하는 것으로 판단됩니다.

아래 예규를 참고하시기 바랍니다.

※ 재재산-927, 2011.10.31.

【제목】

법인이 현금배당을 지급함에 있어 각 주주들이 소유하고 있는 주식의 수에 따라 배당금을 지급하지 않은 경우로서 균등한 조건에 의하여 지급받을 배당금을 초과하는 금액을 소득세법상 배당소득으로 보아 소득세가 과세되는 경우 증여세를 과세하지 않음

【질의】

불균등 현금배당 증여세 과세 여부

【회신】

법인이 현금배당을 지급함에 있어 각 주주들이 소유하고 있는 주식의 수에 따라 배당금을 지급하지 않은 경우로서 균등한 조건에 의하여 지급받을 배당금을 초과하는 금액을 소득세법상 배당소득으로 보아 소득세가 과세되는 경우에는 「상속세 및 증여세법」 제2조 제2항에 따라 증여세를 과세하지 않음.

※ 재재산-591, 2012.07.18

[ 제 목 ]

차등배당에 대한 증여세 과세 여부

[ 요 지 ]

법인이 현금배당을 지급함에 있어 각 주주들이 소유하고 있는 주식의 수에 따라 배당금을 지급하지 않은 경우로서 균등한 조건에 의하여 지급받을 배당금을 초과하는 금액을 소득세법상 배당소득으로 보아 소득세가 과세되는 경우 증여세를 과세하지 않음

[ 회 신 ]

귀 질의에 대해서는 기획재정부 종전 예규(재산세제과-927, 2011.10.31.)를 참조하시기 바랍니다.

귀 질의의 경우 법인의 현금배당시 균등한 조건에 의하여 지급받을 배당금을 초과하는 금액에 대해 소득세법상 배당소득으로 보아 소득세가 과세되는 경우에는 증여세를 과세하지 않는 것으로 해석한 아래의 기존예규를 참조하시기 바랍니다.

※상속세및증여세법 제2조 【증여세 과세대상】

② 제1항에 규정된 증여재산에 대하여 수증자에게 「소득세법」에 따른 소득세, 「법인세법」에 따른 법인세가 부과되는 경우(제45조의 3에 따라 증여로 의제되는 경우는 제외한다)에는 증여세를 부과하지 아니한다. 소득세, 법인세가 「소득세법」, 「법인세법」 또는 다른 법률에 따라 비과세되거나 감면되는 경우에도 또한 같다. (2011. 12. 31. 개정)

③ 이 법에서 “증여”란 그 행위 또는 거래의 명칭ㆍ형식ㆍ목적 등과 관계없이 경제적 가치를 계산할 수 있는 유형ㆍ무형의 재산을 직접 또는 간접적인 방법으로 타인에게 무상으로 이전[현저히 저렴한 대가를 받고 이전(移轉)하는 경우를 포함한다]하는 것 또는 기여에 의하여 타인의 재산가치를 증가시키는 것을 말한다. (2010. 1. 1. 개정)

다만, 2015년 개정될 개정세법에서는 법인의 최대주주 등이 배당을 받지 아니하거나 보유지분에 비하여 과소 배당을 받음으로써 그 최대주주 등의 특수관계인이 본인의 보유지분을 초과하여 받는 배당을 증여로 보아 그 초과배당금액을 증여세로 부과할 것으로 보이나,

세법개정안에 대하여는 확정되어 공포된 세법이 아니므로 공포하지 않은 사항과 이에 대한 세부적인 사항에 대하여는 동 개정 법령의 입법을 관장하는 부서가 아닌 우리센터에서는 개정안에 관한 내용에 대하여는 알 수 없어 정확한 답변을 드리지 못함을 양해하여 주시기 바라며, 동 세법개정안의 시행시기 등 세부사항과 관련한 문의 사항에 대하여는 동 개정안을 입안한 기획재정부 세제실(T.044-215-2150)로 문의하심이 좋을 듯 합니다.

[법인세 분야]

주주인 법인이 특별한 사유없이 배당을 포기하여 특수관계에 있는 개인주주에게 당해 법인의 이익을 분여함에 따라 당해 법인의 조세의 부담을 부당하게 감소시킨 때에는 부당행위계산의 부인 규정이 적용되는 것이며

주주법인이 배당을 포기하여 이로 인하여 주주법인의 특수관계인에게 이익을 분여한 것과 배당 포기로 인하여 주주법인의 배당금이 감소하여 결과적으로 일부 특수관계인의 이익이 감소된 것과는 별개로 판단하여야 할 것으로 보입니다

다만, 동일한 해석사례가 없고 이견이 있을 수 있으므로 공식적인 답변이 필요한 경우에는 서면질의신청서(아래 국세청 홈페이지)에 쟁점이 되는 사실관계 등을 첨부하여 아래 접수처로 서면질의를 통하여 유권해석을 받아 보시는 것이 좋을 듯 합니다.

==============================================================================================

==============================================================================================

상법상 배당은 지분율대로 하는 것이 원칙이다. 하지만 현재 판례나 유권해석의 입장을 보면 차등배당도 가능하며,

세법에서도 조문신설을 통해 확실한 가이드라인을 제공하고 잇다.

차등배당을 활용하면 소득이 없는 자녀나 배우자에게 합법적인 자금출처를 만들어 줄 수 있고, 소득이 많은 아버지의 배당을 줄이고 자녀나 배우자에게 추가적인 배당을 지급함으로써 종합소득세도 줄일 수 있다.

또한 차등배당을 통해 마련된 합법적인 자금출처를 활용해 아버지를 피보험자로 하는 종신보험에 가입한다면 상속세 재원으로 활용하는 것도 가능하다.

1. 차등배당

difference dividend

주식보유의 지분비율대로 배당하는 것이 아니라 대주주(CEO)가 소액주주(자녀 등)에 비해서 낮은 배당을 받는 것을 말하며, 대주주가 스스로 배당을 줄이거나 포기했다고 볼 수 있습니다.

법인 주주들이 보유지분의 비율대로 배당받지 않고 덜 받거나 더 받은 배당을 말한다.

통상적으로 대주주나 지배주주가 소액주주보다 적은 배당을 받거나 더 낮은 배당률을 적용받음으로써 소액주주의 권리를 보호해주는 측면에서 차등배당은 이뤄지며 이것은 과거 법원 판례에 의해 상법 제464조의 주주평등의 원칙에 위반되지 않는다.

최근 소액주주들을 위한 대주주의 배당포기를 말하는 차등배당 또한 ‘폴라이트(foot-light)’를 받는 전략 중 하나입니다.

차등배당을 이용해서 대주주의 수령 배당금을 자녀들에게 이전 할 수 있으나, 증여세 리스크를 고려하여 그 규모와 시기, 절차 등의 적절한 프로세스를 통해 효율적인 설계가 필요하게 됩니다.

효과적인 차등배당은 주가관리 뿐만 아니라 자녀에게 합법적인 증여를 모색할 수 있으므로 다양한 경영주 헷지 도구로써 여러모로 장점이 많다 하겠습니다.

허나, 차등배당 중간배당의 절차에는 주의점이 따르는데 세법과 상법에서 정하는 절차를 지키며 배당가능 범위 내에서 배당하여야 한다는 점입니다. 또한 이와 관련된 정확한 세금신고로 불이익을 초래하는 우를 범하지 말아야 할 것입니다.

2. 차등배당 절세전략

차등배당을 하면 그 금액에 대해서는 증여세가 과세될 수 있지만, 차등배당 금액의 소득세보다 증여세액이 낮을 경우는 증여세를 부과하지 않습니다.

기업에 미처분 이익잉여금이 많이 쌓여 있는 경우, 차등배당을 활용하게 되면 비교적 적은 세금으로 이익잉여금을 회수할 수 있습니다.

하지만 여기서 한가지 주의하셔야 될 사항이 있습니다.

차등배당한 금액의 소득세와 증여세가 비교되기 때문에 증여세 추과 과세 여부 등을 전문가와 상의 후 진행하시는게 좋습니다.

결론적으로 차등배당으로 인한 소득세보다 증여세가 높을 경우에는 증여세를 부과한다는 것이고, 사전증여가 없다면 실제 증여세가 부과되지 않을 것입니다.

다만 추후에 차등배당 즉, 초과배당금액을 누적하여 합산한 증여세와 비교한 후 과세될 경우를 대비하여 소액주주(자녀 등)의 지분율을 높여 초과배당금액을 줄이는 전략도 필요합니다.

이렇듯 차등배당을 활용한다면 합법적으로 절세 전략이 가능합니다.

3. 차등배당 진행절차

① 비상장주식 가치평가

② 증여공제 한도내에서 주식이동 실시

③ 배당 관련 제도정비 (중간배당, 현물배당)

④ 배당금 지급액 결정

⑤ 배당 실시 및 세금납부

만일 증여받는 사람이 증여자산에 대해 소득세법에서 소득세 또는 법인세법에서 법인세르 부과 받았다면 원칙적으로 증여세는 내지 않는다.

그러나 배당에 대해서는 다르게 해석이 된다.

법인이 배당을 함에 있어 대주주인 아버지가 소액주주인 아들에게 배당을 많이 주기 위해 아버지는 적은 배당을 받고 아들은 배당을 많이 받는 차등배당을 했다고 가정하면 아들이 본인의 배당률보다 초과해서 받은 배당은 아버지로부터 증여받은 것과 동일한 경제적 효과가 발생한다고 볼 수 있다.

그래서 소득세를 부과하지 않고 초과배당분에 대해서는 증여세는 과세하게 된다.

단, 정상적인 차등배당에는 과세하지 않고 위 사례처럼 특수관계가 있는 주주간의 차등배당이고 자기지분을 초과하여 배당받은 부분에 대해서만 증여세를 과세하게 되는데, 만일 소득세를 계산해 보고 증여세보다 소득세가 많으면 소득세를 내게 된다.

즉 증여세와 소득세 두 가지 세금 중 많은 세금을 내게 되는 것이다.

FAQ1.차등배당은 주주평등의 원칙을 위배하는데 이러한 배당 결의가 유효한가요?

A : 상법 제464조의 주주평등의 원칙에 위반한 이익배당은 위법입니다.

따라서 당연히 무효가 되므로 회사는 민법 제741조에 따라 부당이익을 반환을 청구할 수 있습니다.

하지만, 주주들이 가족으로 구성되어 설립된 법인의 경우 이해관계가 상호일치하므로 주주평등의 원칙에 위반한 차등배당을 결의한 경우에도 아무도 부당이익의 반환청구를 하지 않는 경우에는 그 배당은 그대로 확정이 되므로 유효한 결의가 됩니다.

FAQ2. 초과배당금액에 대한 증여세는 어떻게 과세하나요?

A : 최대주주의 특수관계인이 본인이 보유한 주식에 비해 높은 금액의 배당을 받게 되는 경우에는 법인이 배당을 한 날을 증여일로 하며, 초과해서 받는 배당금액을 증여재산가액으로 한다.

초과배당 증여재산가액 + 10년 이내의 증여재산가액 = 증여세 과세가액 |

(주) 성실법인은 대표인 아버지(김성실)가 80%의 주식을 보유하고 아들(김수저)이 20%의 나머지 주식을 보유하고 있다.

2016년 3월 2일 주주총회를 개최하여 부자는 주주로서 10억원을 배당하기로 결의하고 각각 5억원씩 배당받는 차등배당을 실시하기로 했다.

김수저는 아버지 김성실로부터 최근 10년이내에 20억원을 증여받고 6.2억원을 증여세로 낸 적이 있어서

이번 차등배당으로 내게 된 세금에 대한 계산은 아래왁 ᅟᅡᇀ다.

증여재산가액 및 자진납부세액계산

1) 초과배당금액의 계산 : 5억원 – 2억원* = 3억원

* 균등배당시 배당금액 : 10억원(총배당 결의액) × 20%(김수저의 지분율) = 2억원

2) 초과배당금액에 대한 소득세 계산

→ 3억원에 대한 소득세 산출세액 : 94,600,000원(소득세율 38% 적용)

3) 증여세 산출세액 계산

구 분 | 금 액 | 비 고 |

증여과세가액 | 23억원 | 기증여 20억 + 초과배당금액 3억 |

증여재산공제 | 0.5억원 | 직계존속 증여세 공제한도 10년 내 5천만원 |

과세표준 | 22.5억원 |

|

산출세액 | 7.4억원 | 증여세율 40%적용 |

기납부세액공제 | 6.2억원 |

|

초과배당에 대한 증여세 산출세액 | 1.2억원 |

|

소득세 상당액 | 94,600,000원 | 소득세산출세액 보다 크므로 증여세 과세 |

초과배당에 대하여 납부할 증여세 산출세액 | 25,400,000원 |

|

신고세액공제 | 2,540,000원 |

|

자진납부세액 | 22,860,000원 |

|

정리하면 차등배당은 합법적으로 최대주주인 대표가 특수관계인인 가족에게 자산을 마련해 줄 수 있는 방법 중 한 가지이지만

반드시 배당 전 소득세와 증여세를 비교하여 세금을 파악한 후에 실시하는 것이 필요하다.

중간배당에서는 차등배당 할 수 없어 [조세일보] l

하단 인용 원본

지난 "이사회 운영실무(1)" 포스팅에서

이사가 1인 또는 2인인 경우, 중요한 상법상의 이사회 결의사항은 모두 주주총회의 결의에 의하고(상법 제383조 제4항),

일부 사항에 대해서 1인 또는 2인의 이사 결정에 의한다고 알려드린 적이 있습니다(상법 제383조 제6항).

1. 정리하자면,

자본금 총액이 10억원 미만의 소규모 회사는 1인~2인 이사만을 선임할 수 있게 되는데(상법 제383조 1항 단서),

이 경우 이사가 1인 또는 2인일 경우 이사회가 존재할 수 없으므로 원칙적으로 이사회의 권한이 주주총회로 이관되게 되는 것입니다(상법 제383조 제4항)

2. 상법 제383조 제4항에 따라 주주총회 권한으로 하는 경우(원칙)을 살펴보겠습니다.

(1) 양도제한 주식의 양도승인

(2) 주식매수선택권의 부여/취소

(3) 이사의 경업 및 자기거래 승인

(4) 신주의 발행

(5) 준비금의 자본 전입

(6) 중간배당

(7) 사채 등 발행사항 결의

(8) 합병반대주주의 주식매수청구권에 관한 결의

3. 예외적으로 상법 제383조 제6항에 따라, 1인 또는 2인 이사가 결정할 수 있는 사항은 다음과 같습니다.

(1) 제343조 단서 소정의 "자기 주식 소각"

(2) 제346조 제3항 소정의 "종류 주식 발행 통지 또는 공고"

(3) 제362조 소정의 "주총 소집 결정"

(4) 제363조의2 제3항 소정의 "주주제안에 대한 승인 결정"

(5) 제366조 제1항 소정의 "소수주주의 주총 소집청구에 대한 승인 결정"

(6) 제368조의4조 제1항 소정의 "전자적 방법에 의한 의결권 행사 승인 셜정"

(7) 제393조 제1항 소정의 "중요한 자산의 처분 및 양도, 대규모 재산의 차입, 지배인의 선임 또는 해임과 지점의 설치·이전 또는 폐지 등

회사의 업무집행 결정"

(8) 제412조의3 소정의 "감사의 총회의 소집청구에 대한 승인 결정"

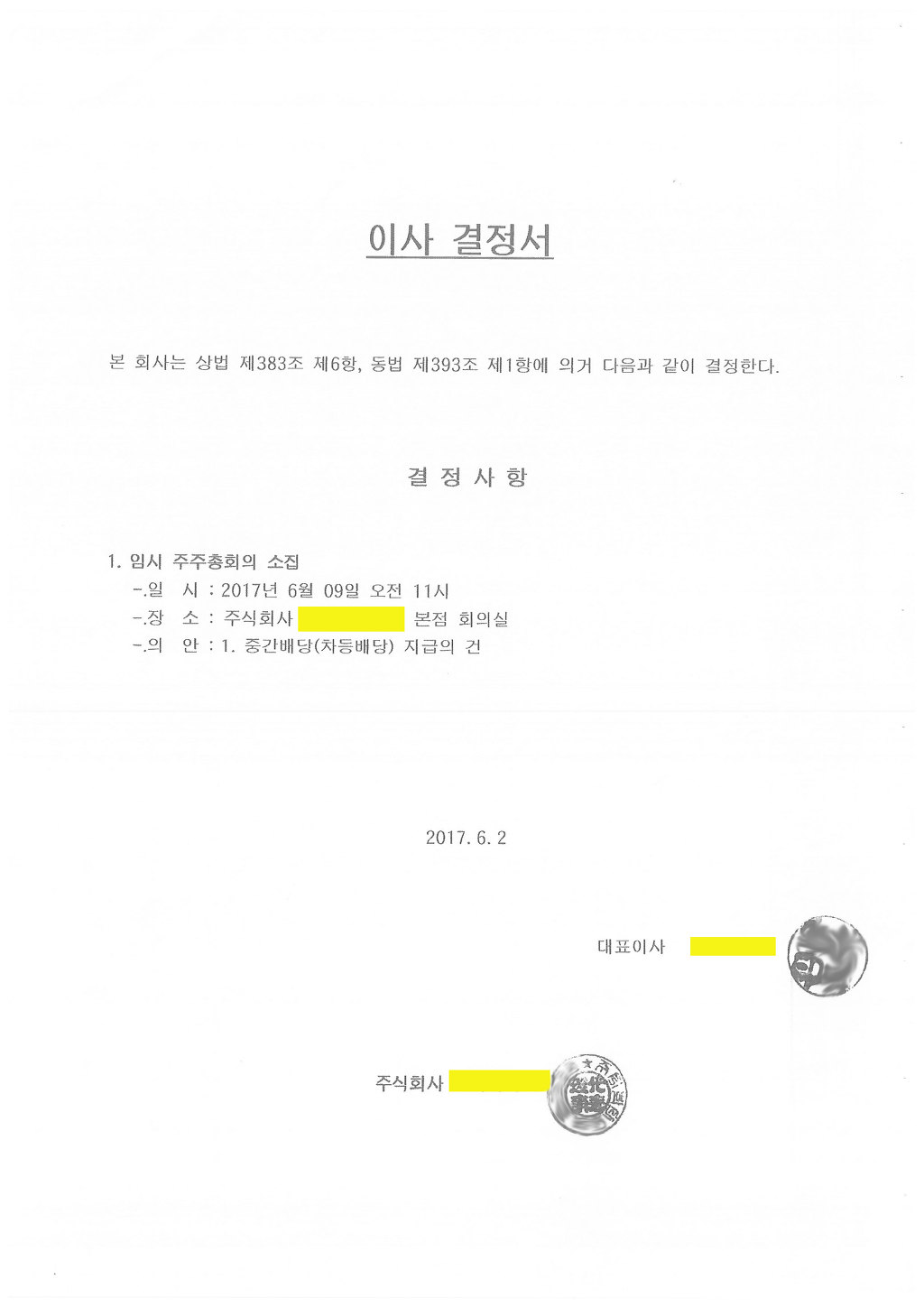

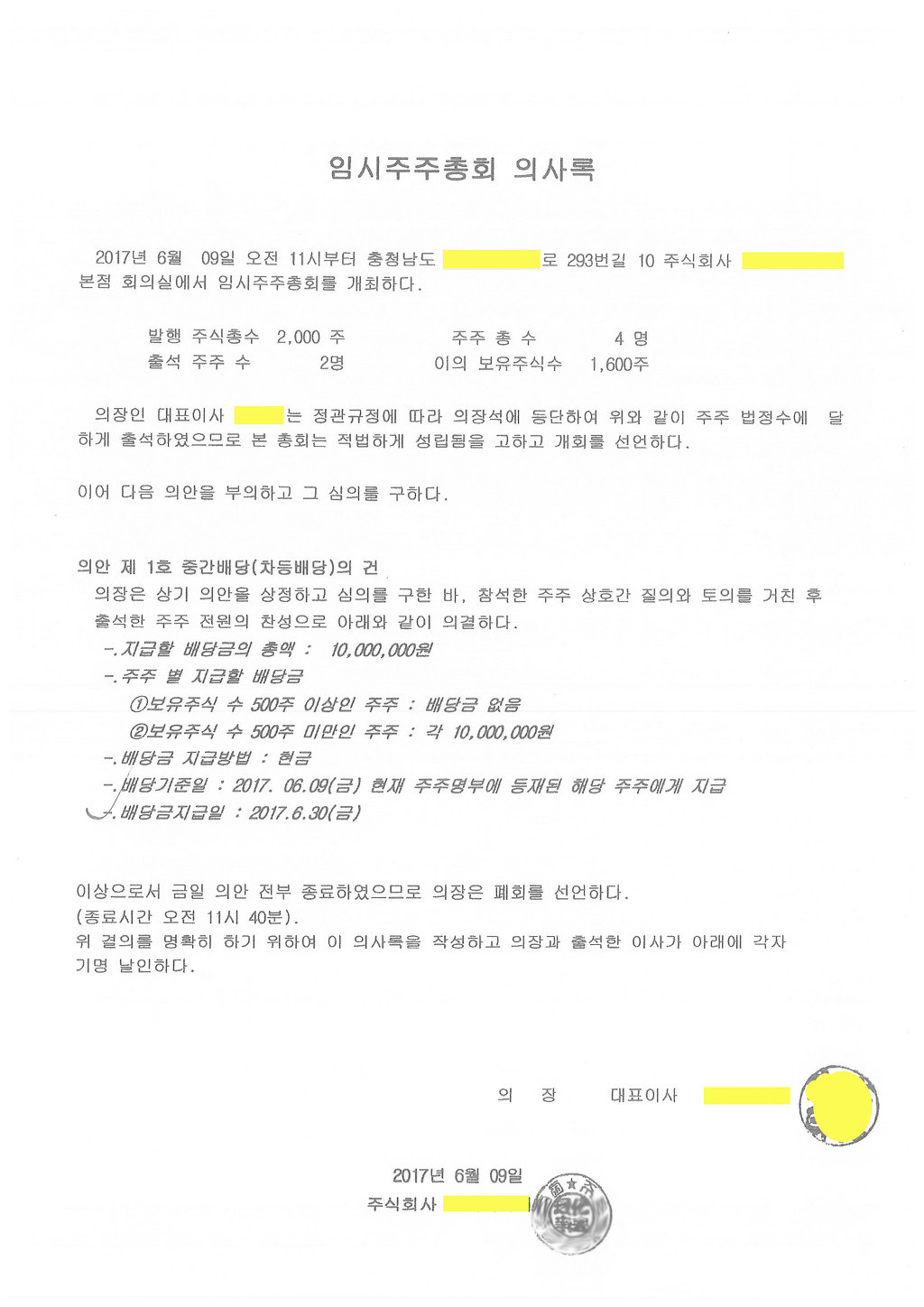

(9) 제462조의3 소정의 "중간배당 결정"

이 때, 1인 내지 2인의 이사의 결정은 실무상 다음 양식과 같이 "이사결정서"로 진행되오니, 참고하시기 바랍니다.

상법 제383조(원수, 임기)

① 이사는 3명 이상이어야 한다. 다만, 자본금 총액이 10억원 미만인 회사는 1명 또는 2명으로 할 수 있다. [개정 2009.5.28]

② 이사의 임기는 3년을 초과하지 못한다. [개정 1984.4.10]

③ 제2항의 임기는 정관으로 그 임기중의 최종의 결산기에 관한 정기주주총회의 종결에 이르기까지 연장할 수 있다. [개정 1984.4.10]

④ 제1항 단서의 경우에는 제302조제2항제5호의2, 제317조제2항제3호의2, 제335조제1항 단서 및 제2항, 제335조의2제1항·제3항,

제335조의3제1항·제2항, 제335조의7제1항, 제340조의3제1항제5호, 제356조제6호의2, 제397조제1항·제2항, 제397조의2제1항, 제398조,

제416조 본문, 제451조제2항, 제461조제1항 본문 및 제3항, 제462조의3제1항, 제464조의2제1항, 제469조, 제513조제2항 본문 및

제516조의2제2항 본문(준용되는 경우를 포함한다) 중 "이사회"는 각각 "주주총회"로 보며, 제360조의5제1항 및 제522조의3제1항 중

"이사회의 결의가 있는 때"는 "제363조제1항에 따른 주주총회의 소집통지가 있는 때"로 본다.

[개정 2009.5.28, 2011.4.14] [[시행일 2012.4.15]]

⑤ 제1항 단서의 경우에는 제341조제2항 단서, 제390조, 제391조, 제391조의2, 제391조의3, 제392조, 제393조제2항부터 제4항까지,

제399조제2항, 제408조의2제3항·제4항, 제408조의3제2항, 제408조의4제2호, 제408조의5제1항, 제408조의6, 제408조의7, 제412조의4,

제449조의2, 제462조제2항 단서, 제526조제3항, 제527조제4항, 제527조의2, 제527조의3제1항 및 제527조의5제2항은 적용하지

아니한다. [개정 2009.5.28, 2011.4.14] [[시행일 2012.4.15]]

⑥ 제1항 단서의 경우에는 각 이사(정관에 따라 대표이사를 정한 경우에는 그 대표이사를 말한다)가 회사를 대표하며

제343조(주식의 소각)제1항 단서, 제346조(주식의 전환에 관한 종류주식)제3항, 제362조(소집의 결정),

제363조의2(주주제안권)제3항, 제366조(소수주주에 의한 소집청구)제1항, 제368조의4(전자적 방법에 의한 의결권의 행사)

제1항, 제393조(이사회의 권한) 제1항, 제412조의3(총회의 소집청구)제1항 및 제462조의3(중간배당)제1항에 따른

이사회의 기능을 담당한다. [개정 2009.5.28, 2011.4.14] [[시행일 2012.4.15.]]

상법 제393조(이사회의 권한)

① 중요한 자산의 처분 및 양도, 대규모 재산의 차입, 지배인의 선임 또는 해임과 지점의 설치·이전 또는 폐지 등

회사의 업무집행은 이사회의 결의로 한다.[개정 2001.7.24.]

② 이사회는 이사의 직무의 집행을 감독한다.

③ 이사는 대표이사로 하여금 다른 이사 또는 피용자의 업무에 관하여 이사회에 보고할 것을 요구할 수 있다.[신설 2001.7.24.]

④ 이사는 3월에 1회 이상 업무의 집행상황을 이사회에 보고하여야 한다.[신설 2001.7.24.]

[전문개정 84·4·10]

[칼럼] 미처분이익잉여금 세금폭탄의 위험성 배당으로 해결하자

http://www.kns.tv/news/articleView.html?idxno=326511

차등배당의 진행 방법은

1. 비상장주식 가치평가

2. 증여공제 한도 내에서 주식이동

3. 중간배당, 현물배당 제도 정비

4. 배당금 지급액의 결정

5. 차등배당 실시 및 세금납부로 이루어진다.

차등배당으로 증여세가 소득세보다 높은 경우 증여세가 부과될 수 있는데 특별한 사전증여가 없다면 부과될 가능성이 크지 않다.

하지만 추후에 차등배당으로 초과배당금액이 누적되어 합산되기에 증여세와 비교하고 과세하는 경우 상황이 바뀔 수도 있다.

따라서 차등배당으로 자녀에게 줄 경우 자녀의 지분율을 높이는 전략이 필요하다.

이는 자녀의 지분율이 높을수록 초과배당금액이 줄기 때문이다.

. 차등배당으로인한배당정책의장점

⑴ 배당정책은 순자산가치에 영향을 미쳐 비상장주식 평가액을 낮추는데 효과적

⑵ 임원 등재가 곤란한 자녀를 주주로 등재할 경우 자녀에게 배당을 통한

자금출처 및 목적자금 마련 기회 제공

⑶ 금융소득종합과세 대상 범위가 아닌 2,000만원 이하는 분리과세로 납세 종결

⑷ 가족 구성원에 배당소득을 분산함으로써 단독 주주일 때 보다 소득세

절세에 기여

[출처] 차등배당을 통한 절세|작성자 이철균세무사

초과(차등)배당에 대한 상법규정

website : www.tax4041.co.kr

zip code 31106

6F Cheongpung plaza Bldg, 103, Oseong-ro, Seobuk-gu, Cheonan-si, Chungcheongnam-do , 31106, S. Korea

Sun-Woo Accounting Firm

선우회계법인 천안 주황규팀장 010-8957-5106