1. 27년 매출 659억 556조 영업이익 OPM 84%??

2. 닉스 장기계약 맺었다고 추정

3. 루빈향 hbm4 마무리 단계로 추정

4. 메모리 부족은 28년까지

SK Hynix: Set to benefit from HBM price hikes in 2027E (SK하이닉스: 2027년 HBM 가격 인상 수혜 전망)

출처: UBS Global Research, 8 June 2026

매수 유지, 목표주가 300만 원으로 상향(기존 225만 원). 현재가 207만 원 대비 약 45% 오를 여지. NTM P/BV 3.67배 적용으로, 장기 ROE 42.3%·자기자본비용 11.5%를 근거로 함.

DDR·NAND 현물성 계약가격(장기계약 제외)이 26년 3분기 +17% QoQ, 4분기 +12% QoQ 오를 전망. 에이전틱 AI 덕분에 HBM뿐 아니라 서버용 DDR5/LPDDR5, NAND까지 메모리 전반의 수요가 늘고 있음. SK하이닉스는 대형 고객사와 장기 공급계약을 경쟁사보다 먼저 맺어 가격도 일찍 확정한 것으로 판단. 26년 2분기 DRAM 평균판매가격은 +43% QoQ 추정. 새로 맺은 장기계약은 회사 수익성과 현금흐름에 장기적으로 도움이 된다는 판단.

HBM4E는 2027년 약 US$3.5/Gb, HBM4는 US$3.0/Gb 수준에 근접. 27년 HBM 평균판매가격 전망을 +62% YoY로 상향(기존 +56%). HBM이 26년 DRAM 매출의 15%를 차지해 SK하이닉스가 경쟁사보다 더 크게 수혜를 볼 전망. 엔비디아 Rubin향 HBM4 설계 변경은 거의 마무리 단계. SK 회장이 2030년까지 생산능력을 2배로 늘리겠다고 언급했으며, DRAM 기준 약 900k wpm 수준. NAND 다롄 공장은 현재 75k wpm에서 27년 말 90k wpm으로 확대. 이에 설비투자를 27년 54조 원, 28년 60조 원으로 상향(기존 49조·53조 원).

26년/27년 영업이익 전망을 각각 +7%/+19%, 28-30년은 평균 +17% 상향. 상향 후 26년/27년 영업이익은 시장 컨센서스를 각각 24%/52% 웃돎. 27년 영업이익 556조 원, 매출 659조 원 추정.

메모리 공급 부족은 2028년까지 이어질 전망. DRAM 비트 수요는 26년 +21%에서 27년 +36% YoY로 빨라지고, NAND도 +20%에서 +23%로 확대. 새로 늘어나는 생산능력 대부분이 HBM에 쏠리고 중국 밖에서는 NAND 신규 증설이 없어 공급이 수요를 못 따라가는 구조. 다만 27년 메모리 산업 매출이 US$1.6trn에 근접해, 고객사가 이 가격을 감당할 수 있느냐가 가장 큰 리스크. HBM 점유율은 26년 50%로 1위를 지키나 27년에는 비트 기준 39%로 삼성전자(41%)에 소폭 밀릴 전망(마이크론 20%).

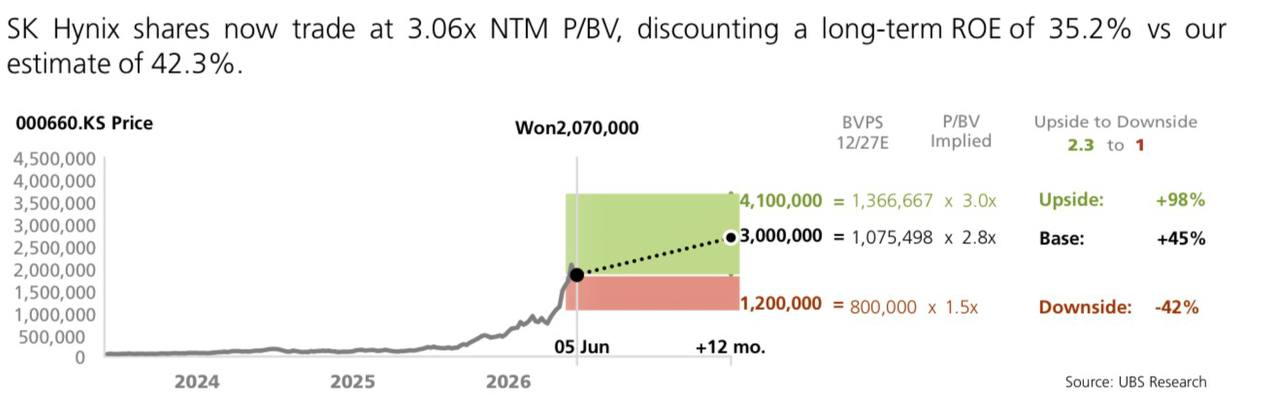

주가는 연초 대비 218% 올랐으나, 현재 밸류에이션(NTM P/BV 3.06배)은 장기 ROE를 35.2%로만 반영하고 있어 UBS 추정치 42.3% 대비 여전히 저평가라는 판단. 가까운 시일의 주가 촉매로는 미국 주식예탁증서(ADR) 상장과 그에 따른 자사주 매입, 에이전틱 AI에 따른 수요 확대를 제시.

#SK

#SK하이닉스

#사나이

#TEST

#테스트

#남자

#의리

#MAN

#STRONG

🌟🔯❤️오💜필승💜코리아❤️🔯🌟

광복80주년으로 각성한 대한민국의

힘찬 비상을 진심으로 응원합니다

🌟🔯❤️오💜필승💜코리아❤️🔯🌟

💜❤️평화를 수호하는 대한민국이라는 방패 ❤️💜

#peace #korea #healing #investing #shield