포스코엠텍 - 자원 전쟁의 시대에 승리할 기업

|

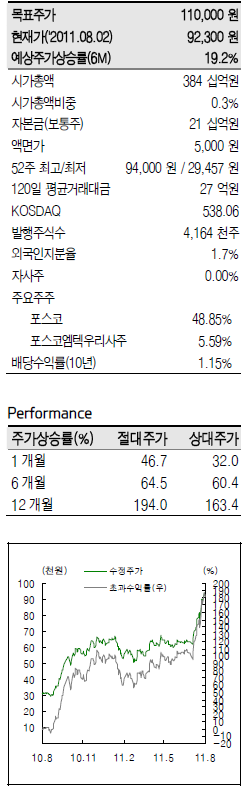

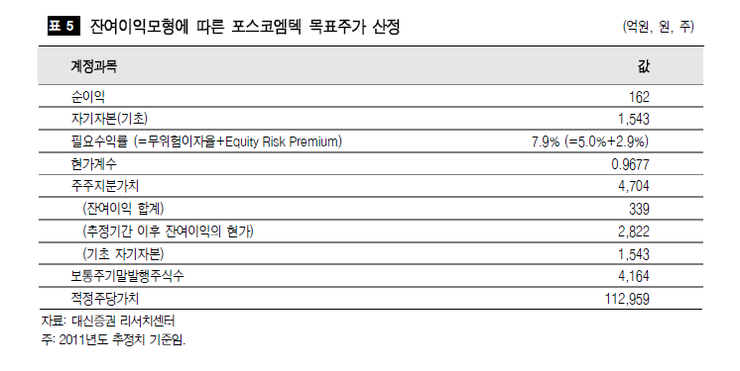

투자의견 매수, 목표주가 110,000원 커버리지 개시

투자의견 매수를 제시하는 이유는

1) POSCO의 생산량 확대에 따라 철강 부원료 부문 매출액이 빠르게 증가할 것으로 예상되며

2) POSCO의 그룹 계열사 수직화 정책에 따라 포스코엠텍의 신규 사업도 빠르게 성장할 것으로 전망되기 때문이다.

목표주가 110,000원은 잔여이익모형(RIM)으로 구한 주주지분가치 4,704억원에 보통주 기말 발행주식수 4,164천주를 적용하여 산출한 가격이다.

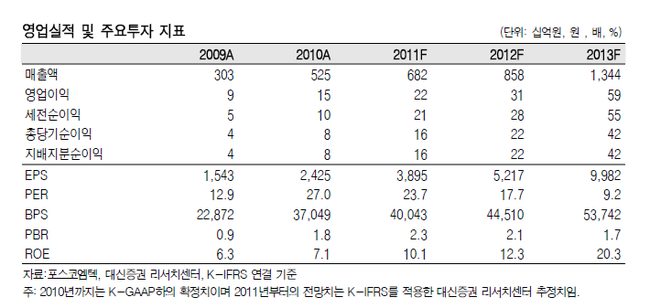

2분기 매출액은 국제 합금철 시황 악화로 인해 몰리브덴 수출량 및 합금철 판매량이 감소하면서 전분기대비 5.3% 감소한 1,257억원을 시현하였다.

하지만 저가원료 사용 비중 확대에 따라 영업이익은 전분기대비 34.5% 증가한 39억원을 시현하였다.

이에 따라 올해 전체 예상 매출액과 영업이익은 각각 전년동기대비 29.9%, 48.3% 증가한 6,816억원, 218억원으로 전망된다.

|

포스코엠텍의 사업 구조

포스코엠텍은 1973년 삼정강업으로 설립되어 철강 부원료를 생산하거나 철강 포장 및 엔지니어링 사업을 영위해온 회사이다.

2010년 10월 지배구조 개선에 따라 POSCO의 연결 대상 법인으로 편입되었으며 2011년 3월 삼정피엔에이에서 포스코엠텍으로 사명을 변경하였다.

포스코엠텍은 포스코 그룹 계열사 편입 후, POSCO의 신소재 사업 강화 정책에 따라, 기존의 철강 부원료 관련 사업 뿐만 아니라 도시광산 및 첨단소재 등 다양한 신사업을 추진하고 있다.

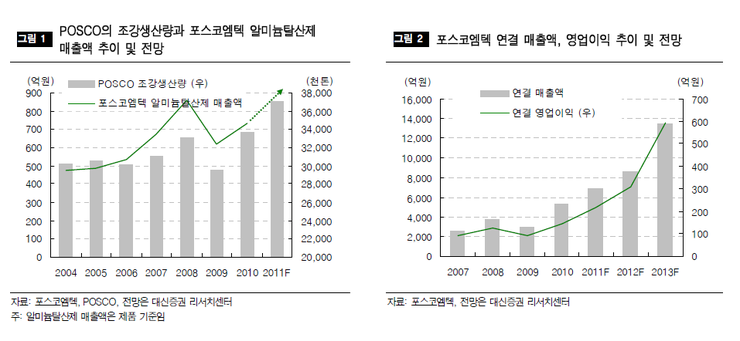

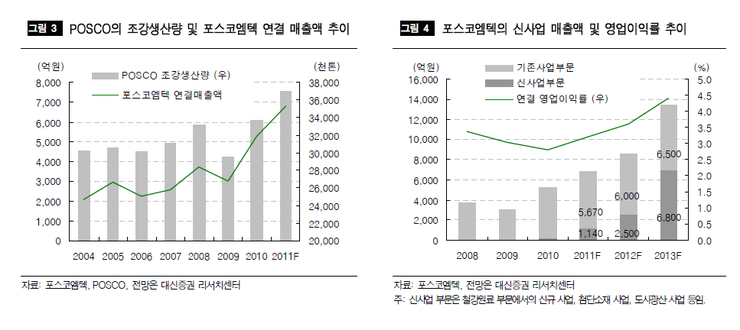

이에 따라 2009년 3,033억원에 불과했던 매출액은 2010년에 5,246억원으로 증가하였으며 2013년에는 1.34조원, 2020년에는 5조원 규모까지 성장할 것으로 보인다.

성장성 뿐만 아니라 수익성 개선도 가시화

2분기 매출액은 전년동기대비 9.3%, 전기대비 5.3% 감소한 1,257억원을 시현하였다.

이는 국제 합금철 시황의 악화로 인해 몰리브덴 수출 판매량 및 합금철 판매량이 예상보다 저조하였기 때문이다.

하지만 영업이익은 전년동기대비 1.7%, 전분기대비 34.3% 증가한 39억원을 보였는데 이는 알루미늄전처리 설비 가동에 따른 저가원료 사용비중 확대 (2010년 2분기: 60% → 2011년 2분기: 80%)에 따른 것이다.

연결기준 2011년 예상 매출액과 영업이익은 전년동기대비 각각 29.9%, 48.3% 증가한 6,816억원, 218억원으로 전망된다.

이는 POSCO의 조강생산량 확대에 따라 알루미늄탈산제 매출액이 전년동기대비 20% 이상 증가하여 900억원을 넘을 것으로 전망되며 포스코엠텍의 연결대상법인인 나인디지트와 리코금속의 매출액이 각각 550억원, 190억원 이상 시현할 것으로 전망되기 때문이다.

뿐만 아니라 저가원료 사용비 확대 (2010년: 60%대 → 2011년: 80%대)에 따라 영업이익도 전년대비 증가할 것으로 전망된다.

POSCO 의 소재 사업 강화에 따라 성장 가속화

POSCO는 글로벌 종합소재 전문 기업으로 변화 중이고 이에 따라 상공정 투자의 필요성도 증가하고 있으며 그 중심에는 포스코엠텍이 있다.

POSCO는 현재 인도네시아, 인도, 브라질 등 해외 각지에서 제철소 건설을 추진 중이며 2020년까지 조강 생산량 7천만톤 체제를 구축할 계획이다.

이에 따라 POSCO의 철강 부원료 구입금액도 증가할 것으로 예상되며 이는 포스코엠텍의 기존 사업부문 성장 원동력이 될 것으로 전망된다.

포스코엠텍은 나인디지트, 리코금속 등을 인수하면서 제련 능력 및 사업 경험을 갖추게 되었으며 이에 따라 포스코 그룹의 신규 소재 사업은 포스코엠텍을 중심으로 추진될 것으로 예상된다.

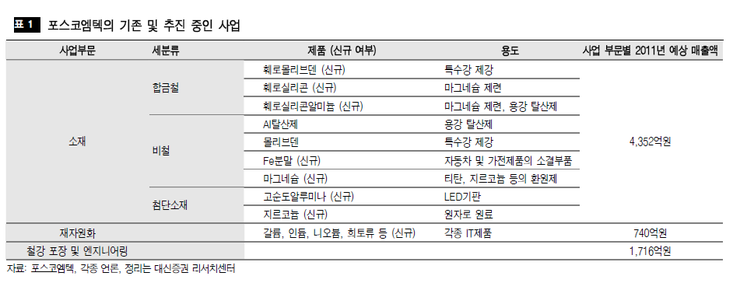

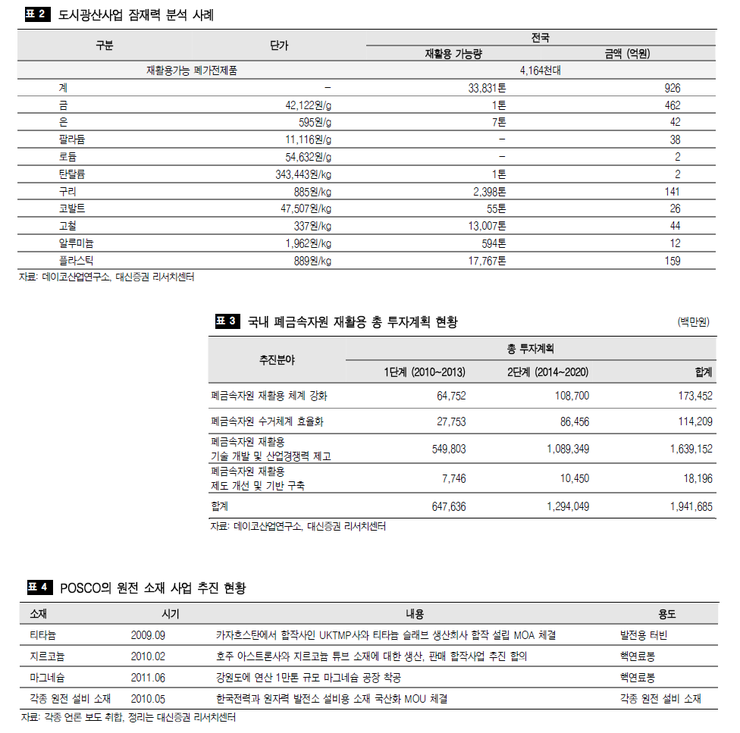

현재 포스코엠텍은 FeSi, FeMo 등 합금철/비철 사업 부문에서의 신규 사업 뿐만 아니라 고순도알루미나 생산 등 첨단소재 사업, 재자원화 사업 등 다양한 부문에서 신규 사업을 추진하고 있다.

이처럼 포스코엠텍의 다양한 신규 사업 진출은 외형의 성장 뿐만 아니라 Product mix 개선을 통한 수익성 개선도 가능케 할 것으로 전망된다.

성장세 지속, 2013 년부터는 신규사업 본격 추진에 따라 성장 가속화

포스코엠텍은 지난해 습식제련 기술을 보유한 나인디지트를 인수하였고 올해에는 폐자원 수집 허가권을 보유한 리코금속을 인수함으로써 도시광산 사업 추진을 위한 Value chain을 완성하였다.

각종 폐자원 수집 허가권을 보유하고 있는 리코금속을 통해 폐자원을 수집하고 습식제련 기술을 보유한 나인디지트를 통해 희유금속을 추출할 수 있게 된 것이다.

이에 더하여, 50개에 이르는 POSCO의 Coil center와 협력할 수 있다면 보다 수월하게 폐자원을 수집할 수 있어 도시광산 사업의 성장 속도도 예상보다 빨라질 수 있다.

뿐만 아니라, 세계 각국에서 자원 재활용 사업을 강화하고 있으며 한국도 환경부 주도로 이를 위한 투자를 늘리고 있다는 사실을 감안해 보면 산업의 성장성도 높아보이며 이에 따라 도시광산 사업은 포스코엠텍의 신성장 동력이 될 것으로 전망된다.

포스코엠텍은 기존에 보유하고 있던 건식제련 기술 뿐만 아니라 습식제련 기술도 확보함으로써 희토류 사업도 보다 수월하게 추진할 수 있게 되었다.

국내 희토류 무역은 큰 폭의 무역수지 적자를 기록 중이며 중국으로부터 대부분을 수입하고 있지만 오히려 중국은 희토류 수출제한 조치를 강화하고 있으며 이에 따라 희토류 가격도 급등 중이다.

이러한 흐름에 대응하고자 한국 정부도 희토류 확보를 위해 노력 중인데 지식경제부의 제4차 해외자원개발 기본계획에 따르면 2019년까지 희토류 자주개발률을 26% 수준까지 끌어올릴 계획이라고 한다.

이는 포스코엠텍의 희토류 사업 진출 가능성과 이로부터의 성장 잠재력도 더욱 커질 수 있음을 의미한다.

포스코엠텍은 철강 부원료, 재자원화 사업 뿐만 아니라 미래소재 선점을 위한 기술 확보를 위해 첨단소재 사업도 추진하고 있다.

이를 위해 지난해 9월 ㈜KC와 고순도알루미나 사업 합작투자를 위한 MOU를 체결하였다.

현재 포스코 그룹의 LED사업은 포스코LED가 2011년 7월 19일부터 일본 시장에 LED조명을 출하하면서 빠른 안정화를 보이고 있는데 이에 따라 동사의 고순도알루미나 사업도 빠르게 안정화될 수 있을 것으로 전망된다.

뿐만 아니라 POSCO가 마그네슘, 티타늄, 지르코늄 등 원전에 필요한 모든 소재를 공급하는 종합소재 기업이 되고자 노력하고 있다는 점을 고려해볼 때 포스코엠텍의 원전 관련 소재사업 진출 가능성도 높아 보인다.

포스코엠텍이 추진하고 있는 각종 신사업은 POSCO의 계열사 수직화 정책에 따른 그룹 내외부 시너지 효과 창출 가능성을 내포하고 있다.

우선, FeSi은 마그네슘 제련을 위한 환원제로 사용되며, POSCO가 지난해부터 개발에 착수한 마그네슘 판재를 사용한 LED조명 개발이 성공한다면, 마그네슘은 LED조명 생산 원료로 사용될 수도 있다.

또한 고순도알루미나는 LED기판 제조에 사용됨으로써 포스코LED와 시너지 효과를 창출할 수 있을 것으로 보인다.

이처럼 포스코 그룹 차원에서 추진 중인 신사업들이 계획대로 진행된다면 원료 확보의 용이성, Captive market, 계열사 간 시너지 효과 등을 확보한 포스코엠텍의 성장도 가속화될 것으로 전망된다.

포스코 그룹의 성장 정책은 포스코엠텍의 미래와 직결

글로벌 종합 소재 전문기업으로 성장하고자 하는 POSCO의 정책에 따라 소재 관련 기술을 보유하고 있는 포스코엠텍의 성장도 기대되고 있다.

POSCO는 철강 부문의 성장을 위해 해외 각지에 제철소를 건설하고 있으며 동남아시아 최대의 스테인리스 생산업체인 타이녹스를 인수하였다.

이에 따라 POSCO의 조강 및 스테인리스 생산량도 증가할 것으로 예상되며 자연스레 포스코엠텍의 Al탈산제, 몰리브덴, 페로몰리 등의 매출액도 증가할 것으로 전망된다.

뿐만 아니라 포스코는 그룹 차원에서 원전 소재, IT 소재 ,화학 소재 등 다양한 소재 관련 사업들을 추진하고 있는데 이에 따라 포스코엠텍의 신규 사업부문 성장도 예상된다.

다른 한편으로, POSCO의 생산량 및 판매량이 예상보다 적거나 포스코 그룹의 신규 사업 추진방향이 바뀐다면 포스코엠텍의 성장 방향 및 속도도 달라질 수 있다.

포스코엠텍은 지난해 나인디지트, 올해 리코금속을 인수함으로써 도시광산 사업 성장의 기반을 마련하였다.

이처럼 포스코엠텍의 향후 신규 사업 성장은 주로 M&A를 통해 이루어질 것으로 전망된다.

하지만 M&A는 포스코 그룹 차원의 검토를 통해 이루어지므로 포스코엠텍이 계획 중인 신규 사업 포트폴리오의 변화 가능성도 존재하며 이에 따라 성장 방향 및 속도도 달라질 수 있다.

자료출처 : 대신증권/맥파워의 황금DNA탐색기