1월 23, 주요경제지표 및 금융모니터링

=================================================================================================

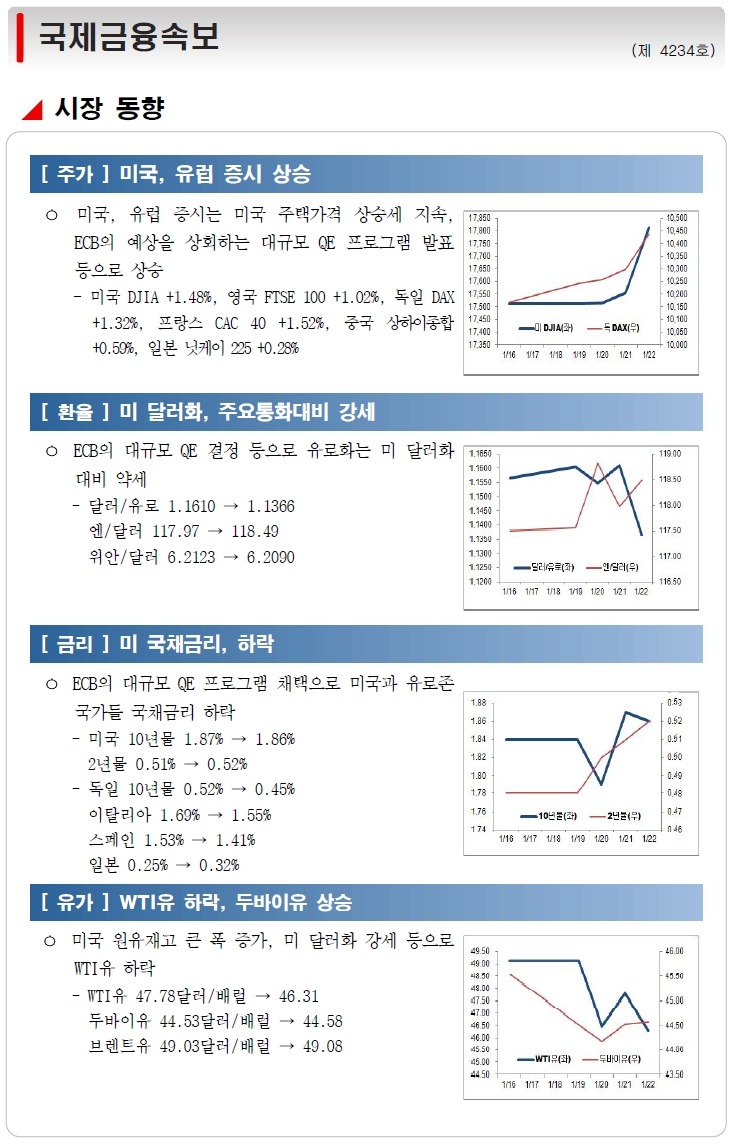

■ 시장 동향

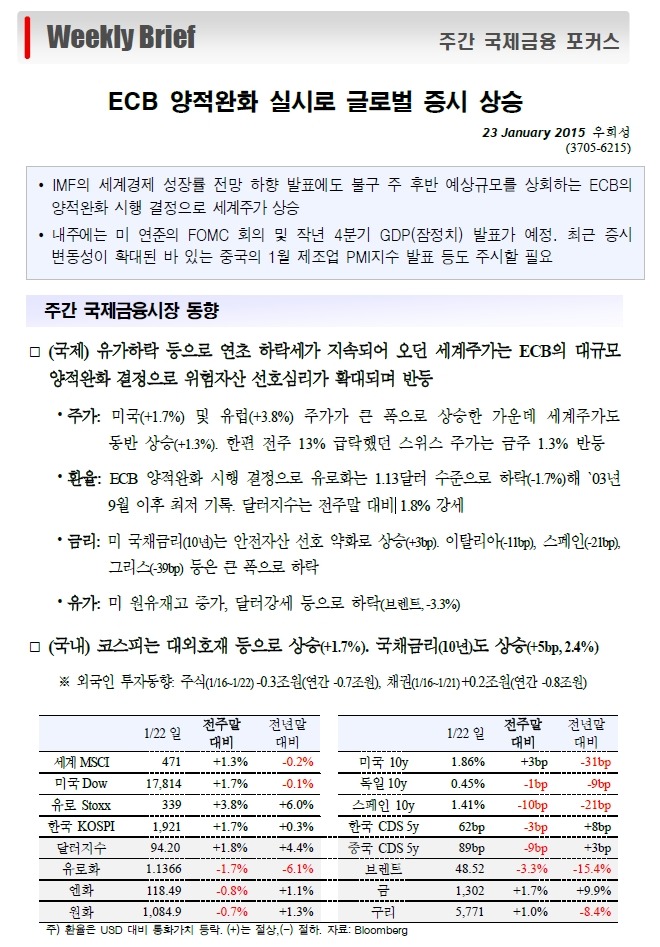

ㅇ [ 주 가 ] 미, 유럽 증시 상승(미 DJIA +1.48%, 독 DAX +1.32%)

ㅇ [ 환 율 ] 미 달러화, 주요통화대비 강세

- 달러/유로 1.1610→1.1366, -2.10%, 엔/달러 117.97→118.49, +0.44%

ㅇ [ 금 리 ] 미 국채금리, 하락(미 10년물 1.86%, -1bp)

ㅇ [ 유 가 ] WTI유 하락, 두바이유 상승(WTI유 46.31달러/배럴, -3.08%)

■ 주요뉴스

ㅇ 미국, 11월 FHFA 주택가격 전월(+0.6%)대비 0.8% 상승, 예상(+0.3%) 상회

ㅇ 미국, 지난주 신규실업급여 신청자수 전주대비 1만명 감소한 30만7000명

- 지난주 소비자안정지수 전주(45.4)대비 하락한 44.7

ㅇ ECB, 3월부터 내년 9월까지 매월 600억유로 규모 자산매입 결정

- ECB 통화정책회의, 기준금리 0.05%로 동결

- 이코노미스트들, ECB QE 프로그램의 목표 달성 가능성에 대해 회의적

ㅇ 유로존, 1월 소비자신뢰지수 전월대비 2.4p 상승한 -8.5

ㅇ 그리스, 총선 앞둔 여론조사에서 급진좌파 시리자당 우세

ㅇ 덴마크 중앙은행, 예치금리 -0.2%에서 -0.35%로 인하

ㅇ 중국, 작년 은행 외환순매입 전년대비 53% 감소한 1258억달러

ㅇ 일본 Abe 총리 경제자문 Honda,“일본경제, 금년에 강력한 상방 기조 보일 것”

ㅇ 다보스포럼, “유럽, ECB의 QE 프로그램 뿐만 아니라 구조개혁 필요”

===================================================================================================

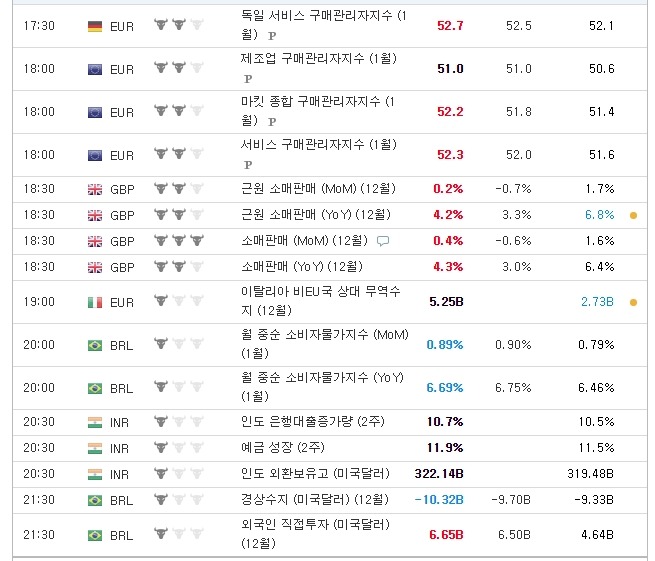

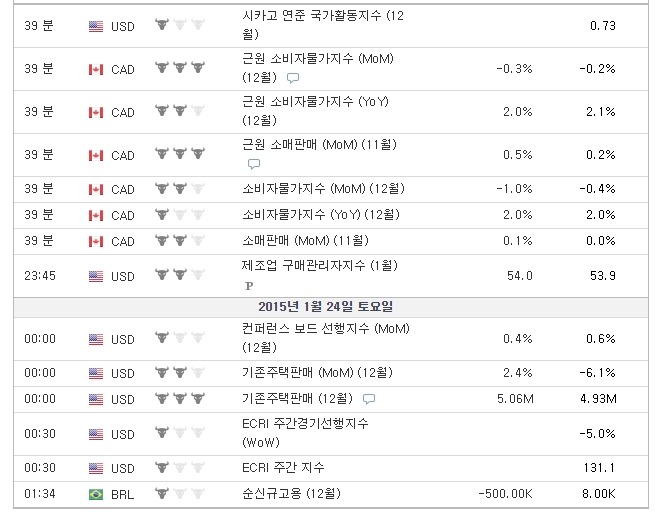

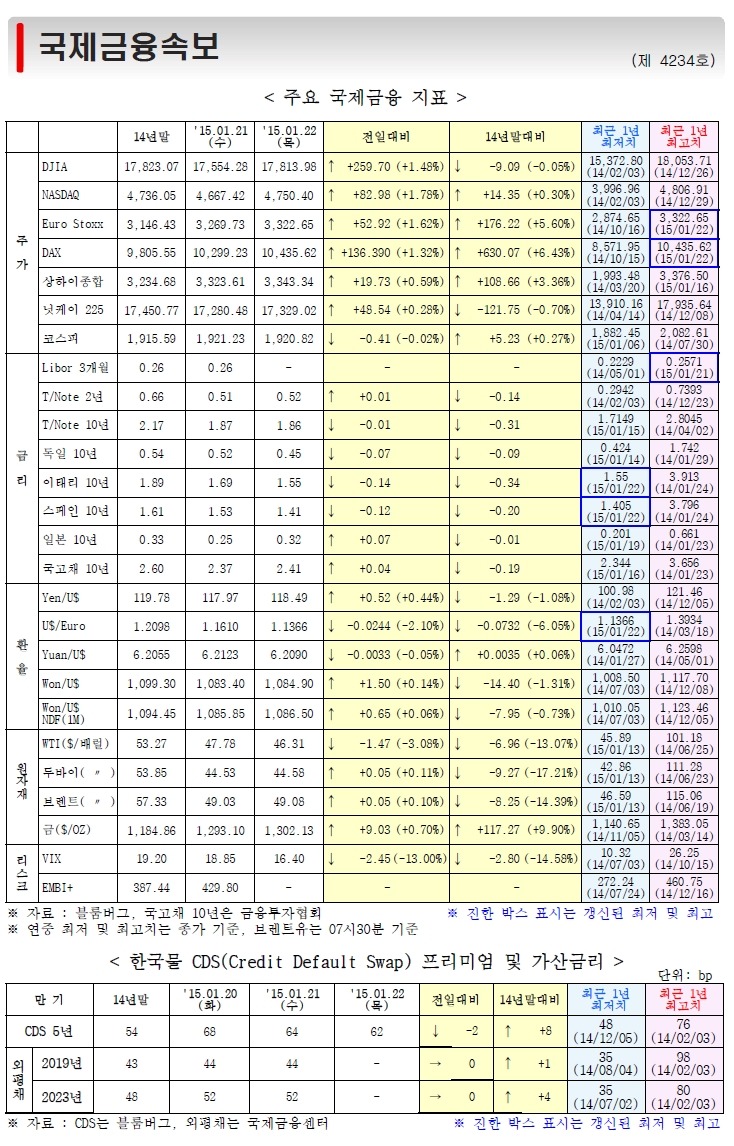

□ 글로벌 주요경제지표

===================================================================================================

□ 국제 금융 속보 및 금융시장 동향

===================================================================================================

[주간 국제금융 포커스]

▣ 금주 이슈

ㅁ ECB, 금년 3월부터 내년 9월까지 19개월간 매월 600억 유로(총 1.14조 유로) 규모의

양적완화 프로그램을 시행키로 결정(22일)

ㅇ 450억 유로는 국채매입에, 50억 유로는 유럽기구(EU institution/agency), 100억 유로는 기 운영중인 ABS 및

커버드본드 매입조치의 확대에 활용될 예정

ㅇ ECB는 금번 조치로 유로존 인플레율이 금년 0.4%p, 내년 0.3%p 높아지는 효과가 있을 것으로 기대(Bloomberg)

ㅁ 중국 상하이 증시, 19일 당국의 증권사 신용거래 제재로 `08년이래 최대 폭락

ㅇ 증권감독위원회(CSRC)가 신용거래 규정위반을 이유로 Citic, Haitong, Guotao Junan증권의 신규 신용거래 계좌

유치를 3개월간 정지 조치(19일 -7.7% 급락)

ㅇ 이후 +7.3%(20일~22일) 반등에 성공했으나 경제성장 둔화 우려 등 불안요인 상존

ㅁ IMF, 세계 경제성장률 전망 하향 조정

ㅇ 금년과 내년 세계경제 성장률 전망을 각각 0.3%p 하향 조정한 3.5%, 3.7%로 발표. 신흥국 성장률은 더 큰 폭으로

하향조정(’15년: 4.3%(-0.6%p),’16년: 4.7%(-0.5%p))

▣ 다음주 관심사항

ㅁ 미 연준 FOMC 회의(27~28일)

ㅇ 옐렌 의장의 별도 기자회견은 예정되어 있지 않으나 최근 유가하락에 따른 물가 영향, 고용시장 상황에 대한

시각 표명 등에 주목

ㅇ 미 4분기 GDP 성장률(잠정치) 발표(30일) 예정(예상: 3.3%(연율))

ㅁ 영 4분기 GDP 성장률(잠정치) 발표

ㅇ 2.8%(yoy)의 성장률 예상으로 기존 전망치(3.0%)에 비해 다소 낮아질 전망

ㅁ 중국 1월 PMI 지수(국가통계국) 발표(31일)

ㅇ 제조업 PMI 지수는 작년 8월 이후 하락세를 보여 지난 12월 18개월만에 가장 낮은 수준으로 하락(50.1).

금번 반등 여부에 관심

===================================================================================================

[Today Focus]

★ ECB, 3월부터 내년 9월까지 매월 600억유로 규모 자산매입 결정

■ ECB, 금년 3월부터 내년 9월까지 매월 600억유로 규모 QE 프로그램 시행 결정(로이터, 블룸버그, FT, WSJ)

ㅇ Draghi 총재,“ECB는 인플레이션 목표(+2%) 달성을 위해 금년 3월부터 내년 9월까지

매월 600억유로, 총 1조1400억유로 규모의 자산을 매입할 것. 국채매입은 회원국들

지분 비율에 따라 이뤄질 것”. 예상(매월 500억유로 매입) 상회

ㅇ ECB 관계자,“매월 600억유로 규모 자산매입중 회원국 국채는 450억유로, 기관채는 50억유로,

기존 시행중인 ABS와 커버드본드 매입은 100억유로를 차지할 것”

ㅇ Draghi 총재,“QE 프로그램의 20%인 유럽기관 발행 증권 위험은 공유. 80%인 국채는 각국 중앙은행들이

매입하여 위험을 개별 부담. TLTRO 고정금리는 0.15%에서 0.05%로 인하”

■ ECB 통화정책회의, 기준금리 0.05%로 동결(로이터, 블룸버그)

ㅇ 예치금리는 -0.2%, 한계대출금리는 0.3%로 동결

ㅇ Draghi 총재,“유로존 경제는 점진적으로 성장중. 저유가로 가계 실질가처분소득이 증가하고

기업 수익성이 제고되었으나, 높은 실업률과 공공 및 민간부문 재정건전성 제고 필요성에 따라

유로존 회복세가 저해될 우려도 상존”

ㅇ “경제가 성장하려면 구조개혁이 이뤄져야 할 것. 회원국들이 개혁을 진행할수록 ECB 통화정책이

효과를 발휘할 것

ㅇ “ECB 통화정책이 수요를 창출하고 유가도 다시 오르기 시작하면, 향후 물가도 다시 오를 것”.

ECB는 금년 인플레이션율을 0.7%로 전망, 내년은 1.3%로 전망

■ 이코노미스트들, ECB QE 프로그램의 목표 달성 가능성에 대해 회의적(로이터)

ㅇ ING Financial Markets 이코노미스트 Brzeski,“QE 프로그램의 효과에 대한 확신이 없어.

ECB는 투자장려를 위한 여견을 마련할 수는 있지만 소비자들에게 소비를 증가 시키거나

기업들에게 투자들 독촉할 수는 없어”

ㅇ Investec 이코노미스트 Shaw,“유로존 은행 자산건전성이 회복되어야 ECB의 대규모

QE 프로그램의 효과가 나타날 것”

ㅇ IMF 총재 Lagarde,“ECB 프로그램은 ECB의 수용적 정책들을 강화시킬 것”

===================================================================================================

1. 미국의 주요경제지표, 정책 및 동향

■ 경제지표

ㅁ 11월 FHFA 주택가격 전월(+0.6%)대비 0.8% 상승, 예상(+0.3%) 상회(블룸버그)

ㅇ 연방주택금융청(FHFA), 전년동월대비 5.3% 상승, 전월(+4.5%)보다 가속

※ FHFA 주택가격지수는 페니매와 프레디맥 보증 모기지를 이용하여 매매된 주택가격 토대로 산출

ㅇ TD Securities 이코노미스트 Mulraine,“고용시장 호조와 신용여건 완화 등이 부동산시장 회복에 기여할 것”

ㅁ 지난주 신규실업급여 신청자수 전주대비 1만명 감소한 30만7000명(로이터, 블룸버그, WSJ)

ㅇ 노동부, 예상(30만명)을 상회. 4주 이동평균은 전주대비 6500명 증가한 30만 6500명, 6개월래 최고

지지난주 실업급여 수급자수는 전주대비 1만5000명 증가한 244만명

ㅁ 지난주 소비자안정지수 전주(45.4)대비 하락한 44.7(블룸버그)

ㅇ Bloomberg Consumer Comfort Index, 1월 경제전망지수는 전월(51)대비 상승한 53,

2011년 1월이래 최고. 유가하락과 고용시장 호조 등에 기인

■ 기타

ㅁ 부동산시장 회복세, 향후 미국 경제성장에 기여할 전망(블룸버그)

ㅇ Crescent Communities CEO Mansfield,“고용시장과 경제상황 호조 등에 힘입어 최근 주택수요는

금융위기이래 최고”

ㅇ West Chester 이코노미스트 Zandi,“부동산시장이 향후 2년간 미국 경제성장에 중추 역할을 할 것”

ㅁ 6개주 이상, 2015회계연도(6월말 마감) 세수가 예상을 하회할 전망(로이터)

ㅇ 주의회협의회(NCSL),“유가하락에 따라 석유와 가스 생산 의존도가 높은 주의 세입이 감소할 전망”

2. 유럽의 주요경제지표, 정책 및 동향

■ 경제지표

ㅁ 유로존, 1월 소비자신뢰지수 전월대비 2.4p 상승한 -8.5(BT)

ㅇ EU집행위원회, EU 28개국 소비자신뢰지수는 전월대비 1.7p 상승한 -5.8

ㅁ 스페인, 4분기 실업률 전분기대비 보합인 23.7%(로이터, WSJ)

ㅇ 통계청, 전년동기대비 2.0%p 하락. 실업자수는 전분기대비 3만100명 증가한 546만명.

취업자수는 6만5100명 증가. 여성ㆍ민간부문ㆍ건설업 취업자수가 증가

ㅇ 재무장관 de Guindos,“스페인경제는 연 2% 성장하고 있어 곧 나아질 것”

ㅇ AFI 애널리스트 Echevarria,“취업 의욕을 상실했던 노동자들이 노동시장에 돌아오고 있어

노동시장에 대해 낙관적으로 전망”

ㅁ 영국, 12월 재정적자 전년동월(103억파운드)대비 증가한 131억파운드(로이터, FT)

ㅇ 예상(97억파운드) 상회. 높은 EU 예산분담금(29억파운드) 때문. 소득세 수입은 전년동월대비 3.1% 증가

ㅁ 영국, 1월 공장 주문지수 전월(5)대비 하락한 4, 예상(5) 하회(로이터)

ㅇ CBI, 1분기 기대수출주문지수는 전분기(9)대비 하락한 1

■ 주요정책

ㅁ 덴마크 중앙은행, 예치금리 -0.2%에서 -0.35%로 인하(블룸버그, WSJ)

ㅇ ECB Draghi 총재의 대규모 QE 프로그램 발표에 따라 예치금리 인하를 결정

ㅇ Nordea Bank 전략가 Augulyte,“ECB의 공격적 QE 프로그램에 압박받아 덴마크 중앙은행도

공격적으로 예치금리를 인하한 것”

■ 기타

ㅁ 독일 총리 Merkel,“정치인들, 경제성장 위해 구조개혁 단행해야”(로이터)

ㅇ “다른 방법으로 시간을 벌면 구조개혁에 대해 잊을 수 있어. 정치인들이 좀 더 대담하게 문제들을 제기해야 할 것”

ㅁ 그리스, 총선 앞둔 여론조사에서 급진좌파 시리자당 우세(블룸버그)

ㅇ 여론조사업체 Alco와 Rass가 실시한 여론조사, 시리자당 지지율이 신민주당을 4.2~4.9%p 가량 앞서.

총선에서 승리하더라도 과반수 의석 확보는 힘들 전망

ㅁ 전 스웨덴 재무장관 Borg,“스웨덴 중앙은행, 크로네화 평가절하 필요”(로이터)

ㅇ “ECB QE 프로그램 시행에 따라 유로화대비 크로네화의 가치가 상승하지 않도록 하기위해 당국의 개입이나

통화정책이 필요할 것”

ㅁ 스위스 시중은행, 마이너스 예금금리 적용 시작(블룸버그)

ㅇ 스위스 중앙은행의 환율개입 중단 이후 기업과 일반 고객으로부터의 예치금에 대한 수수료를 받기 시작.

캐나다, 덴마크 은행들도 금리 인하

3. 중국의 주요경제지표, 정책 및 동향

■ 경제지표

ㅁ 작년 은행 외환순매입 전년대비 53% 감소한 1258억달러(신화)

ㅇ 국가외환관리국(SAFE), 작년 은행들 외환매입액은 1조9000억달러, 매도액은 1조 7700억 달러.

작년 1~2분기에는 외환순매입을 기록했으나, 3~4분기에는 순매도

ㅇ “은행들의 작년 외환순매입이 감소한 것은 미국의 QE3 중단, 중국의 성장둔화 등으로 자본유입이

점진적으로 둔화됨에 기인”

ㅁ 작년 비금융 국영기업 이익 전년(+5.9%)대비 3.4% 증가한 2조4800억위안(로이터, 신화)

ㅇ 재무부, 1990년이래 최저 증가율. 작년 중앙정부 산하 기업 이익은 3.6% 증가,

지방정부 산하 기업 이익은 2.8% 증가. 작년 매출은 전년대비 4% 증가한 48조 600억위안.

영업비용은 4.5% 증가한 46조6600억위안

ㅇ 작년 말 총자산은 전년대비 12.1% 증가한 102조1000억위안, 총부채는 12.2% 증가한 66조5600억위안

ㅇ 현재 국영기업들은 PPI 하락 및 경기둔화 등으로 어려움을 겪고 있는 상황. 정부는 국영기업들의 효율성

경쟁력 투명성 제고를 위한 개혁조치들을 수행 중

ㅁ 작년 신규설립기업 전년대비 46% 증가한 365만개(신화)

ㅇ 국가공상행정관리총국(SAIC), 3차산업에 속한 신규기업은 50% 증가한 287만개. 외국자본 설립기업은 5.76%

증가한 3만8400개. 신규설립기업 총 등록자본금은 전년대비 99% 증가한 19조500억위안

ㅁ 지난주 36개 중소도시 18개 채소가격 전주대비 0.5% 상승(신화)

ㅇ 상무부, 돼지고기 가격은 0.3% 상승, 양고기 가격은 0.6% 상승. 수산물 가격은 0.3% 하락. 달걀 가격은 1.1% 하락

■ 기타

ㅁ 재무부,“외국인투자 규제를 정비할 예정”(블룸버그)

ㅇ “외국인투자 유치를 위해 관련 규제들을 통합 및 축소할 것”

ㅁ 최근 인민은행 유동성 투입으로 단기내 지준율 인하 가능성은 감소(블룸버그, 신화, WSJ)

ㅇ 인민은행은 2월 설 연휴를 앞두고 최근 유동성을 투입

ㅇ China Minzu 증권 애널리스트 Zhu Qibing,“최근 인민은행 유동성 투입에 따라 단기내에 지준율을 인하할

가능성은 감소”

ㅇ China Guangfa 은행 트레이더 Yan Tan,“인민은행은 금융업 부채 확대를 원하지 않기 때문에

통화완화 시그널을 보내는데 조심스러운 입장”

ㅁ 중국개발은행(CDB),“금년 CDB의 인프라 프로젝트 신규대출 5900억위안 전망”(신화)

ㅇ “4000억위안은 도시 빈민가 주택개조 지원, 1000억위안은 철도인프라, 900억위안은 수자원인프라 등에 사용할 계획”

ㅇ “작년에는 빈민가 개조사업에 4086억위안, 철도인프라에 1195억 위안, 수자원 인프라에 814억위안 등을 대출”

4. 기타 세계경제 동향

ㅁ 일본 Abe 총리 경제자문 Honda,“일본경제, 금년에 강력한 상방 기조 보일 것”(로이터)

ㅇ “BOJ 통화부양책으로 명목금리는 하락하고 기대인플레이션율은 상승. 금년 상반기중 실질성장률은

플러스로 전환되고 +2% 물가목표는 내년초에 달성 가능할 것. 기대실질이자율이 마이너스여서 외화표시 자산에

대한 투자가 증가할 것”

ㅇ “일본기업들의 유보자금이 향후 투자증가나 임금인상 등에 쓰이게 될 것. 유가급락은 장기적으로 일본경제에

이득을 줄 것”

ㅁ 다보스포럼,“유럽, ECB의 QE 프로그램 뿐만 아니라 구조개혁 필요”(로이터)

ㅇ UBS 회장 Weber,“유럽은 아직 충분한 구조개혁이 이뤄지지 않아 ECB의 조치만으로는 문제해결이 힘들 것.

유럽은 느슨한 통화정책에만 의존하지 말고 구조개혁을 가속화 해야 할 것”

ㅇ 전 미국 재무장관 Summers,“ECB QE 프로그램을 지지하지만, 유럽은 미국만큼 효과를 보기 어려울 것”

ㅁ 인도 재무장관 Jaitley,“재정적자 축소 목표 달성을 위해 노력할 것”(블룸버그)

ㅇ “2년내 GDP대비 재정적자 비율을 3% 이하로 낮추는 목표 달성을 위해 보조금을 축소하고 다른 부문에 대한

투자를 늘릴 것”

ㅁ 말레이시아, CDS 프리미엄 멕시코를 상회하는 등 디폴트 위험 증가(블룸버그)

ㅇ CDS 프리미엄은 전월대비 29bp 상승한 135.5로 2013년 6월이래 최고치 기록. 멕시코(122)를 상회하고

인도네시아(156)에 근접

ㅁ 예멘 대통령 Hadi, 반군 압력으로 사임(WSJ)

ㅇ 알카에다 세력 퇴치를 위해 미국과 밀접한 협력을 유지해온 Hadi 대통령의 사임으로 미국이 예멘에서 수행중인

반테러 작전에 차질이 생길 전망

ㅁ 베네수엘라 대통령 Maduro,“작년 -2.8% 성장, 물가 64% 상승”(로이터, FT)

ㅇ 국정연설에서,“경기침체와 매우 높은 인플레이션율에도 불구 실업률은 사상최저치인 5.5%로 하락.

복잡한 외환제도를 개혁하고 휘발유 보조금 삭감을 고려중”

ㅇ Central University of Venezuela 교수 Vera,“경제가 심각한 상황임에도 불구하고 매우 미온적인 수준의 대응”

ㅇ IMF, 금년 베네수엘라 성장률을 -7.0%로 전망

ㅁ 이집트 대통령 Al Sisi,“이집트, 매력적인 투자대상국으로 변모할 것”(WSJ)

ㅇ 다보스포럼에서,“이집트는 민간부문 개발을 저해하는 걸림돌을 제거하고 투자 유치에 적극 나설 것.

투자에 용이한 경제환경 조성을 통해 연간 7% 성장 및 2020년 실업률 10% 달성을 위해 노력할 것”

5. 금년 주목해야할 7개 주요국 선거 이벤트

ㅁ 최근 주요국 선거가 자국을 넘어 국제금융시장에 미치는 영향이 점차 커지고 있음

ㅇ 글로벌 금융위기 이후 경제 악화, 국민불만 증가로 정권교체가 잦아지고 선거 전후 대립되는 민감한 정책들이

역내 뿐 아니라 역외에도 반향을 미치기 때문

ㅇ 작년에도 태국 총선(이후 쿠데타), 인도 총선(정권교체), 이라크 총선(내전 심화), 인니 대선(정권교체),

터키 대선(총리에서 대통령으로 변경), 브라질 대선(연임 성공), 미국 중간선거(공화당 승리), 그리스 대선(선출 실패)

등 주요 선거의 파장이 컸음

ㅁ 금년에도 90개 내외의 선거가 예정된 가운데 이 중 글로벌 전체적으로 영향 미칠 수 있어

주목해야 할 주요국 선거를 점검. 대체로 유럽 지역 선거가 많은 편

ㅇ 그리스 총선(1월) : 급진좌파인 시리자당이 집권연정을 누르고 승리할지 관심. 정권 교체 따른 정책 위험도 크지만

연정 구성 난항시 재총선 등 장기간의 정치공백 위험도 있음

ㅇ 이탈리아 대선(1월) : 높은 득표조건(3차까지 2/3필요)으로 대선과정이 `13년과 같이 정치불안으로 이어질 가능성 있음.

일부에선 정국불안시 조기총선 가능성도 제기

ㅇ 영국 총선(5월) : 현 연정인 보수당-자유민주당의 재집권일지 노동당의 정권 획득일지 가늠하기 어려운 상황.

총선 자체보다는 이후 脫EU 국민투표 등 정책 움직임에 촉각

ㅇ 터키 총선(6월) : 현 에르도안 총리가 있는 정의개발당이 4회 연속 승리할 가능성 우세. 그러나 집권당내 내분과

장기집권을 막으려는 반정부 운동의 격화 가능성 등 위험 상존

ㅇ 포르투갈 총선(10월) : 야당인 사회당 지지율이 높아 `11년 패배를 딛고 승리할 전망이 크나 최근 전총리 구속,

부패스캔들로 유동적. 정치불안시 회복 중인 경제에도 부정적

ㅇ 아르헨티나 대선(10월) : 페르난데즈 14년 집권 이후 차기대선 후보들이 시장친화적으로 긍정적. 그러나 연방검사 사망을

둘러싼 정치불안, 작년 이후 지속된 헤지펀드와의 소송, 경제 악화 등으로 대선에 가까워질수록 불안이 커질 가능성

ㅇ 스페인 총선(12월) : 현 국민당의 재집권 추진에도 불구 신생 좌파정당의 추격이 만만치 않아 스페인판 ‘시리자 사태’도 가능.

총선에 앞선 카탈루냐 지방선거도 독립 움직임을 재차 자극할 수 있으며 정국 불안시 일부에선 조기총선 가능성까지 제기

ㅇ 이에 따라 금년 주요 선거가 예정된 1월, 5월, 6월, 10월, 12월에 유의할 필요가 있으며

개별 선거와 관련한 정국변화 및 금융시장 반응을 보다 면밀히 모니터링 할 필요

6. 사우디 살만 왕세제 왕위 계승, 급격한 정책 변화는 없을 듯

ㅁ 사우디 압둘라 국왕 1/22일 향년 91세로 타계. 형제 간 승계 전통에 따라 이복동생인

살만 왕세제가 왕위를 계승

ㅇ 고(故) 압둘라 국왕은 81세인 `05년 사우디의 여섯 번째 국왕으로 즉위했으며, `96년부터 병상에 있던 당시 왕을 대신해

실질적인 통치자 역할을 수행해 왔음

ㅇ 새 국왕인 살만 왕세제는 `35년 생으로 부총리 겸 국방장관을 겸임하고 있었음

ㅁ 권력 승계는 순조롭게 진행될 전망이나 일부 우려 시각도 존재

ㅇ 새 국왕 역시 79세의 고령이며 뇌졸중 등 건강이 좋지 않은 것으로 알려짐

ㅇ 현재 차기 왕위 계승자가 정해져 있으나 살만 국왕이 이를 철회하고 자신이 직접 새로운 왕세제를 지명할 가능성이 있고

이럴 경우 권력 다툼이 발생할 여지

ㅁ 향후 사우디에 대한 기대와 우려 공존. 원유정책은 현 기조 유지 전망

ㅇ 살만 국왕은 온화하고 친화적인 인물로 전임 국왕의 온건 개혁정책을 이어갈 것으로 기대. 다만 정치ㆍ경제ㆍ외교적으로

산적한 문제가 많은 것으로 평가

ㅇ 원유시장 점유율 유지를 위한 기존 정책을 지속할 것으로 예상. 다만 정치적 안정이 확인되기 전까지 유가 변동성이

확대될 가능성에 유의

7. 1월의 Global Risk Watch

ㅁ [미국] 막연한 금리 인상 시기, 불안요인으로 대두 가능성

ㅁ [유럽] 기대 이상의 QE, 섣부른 희망은 금물

ㅁ [일본] 저물가 압력 심화로 추가 완화 필요 불구 정책 부담도 상당

ㅁ [중국] 경기 하방압력 지속, 다양한 악재 속출 우려

ㅁ [신흥국] 유가 폭락에 따른 신흥 산유국 경제위기, 투자심리 위축 야기

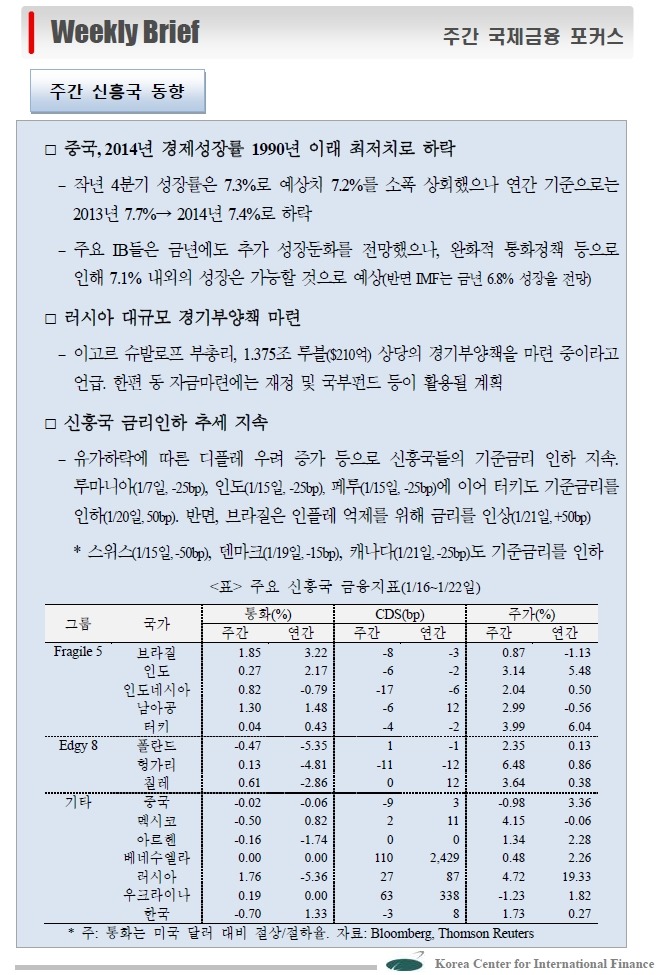

8. 중국의 2014년 4분기 성장률과 2015년 전망

ㅁ [동향] `14년 4분기 GDP 성장률 7.3%(예상치 7.2%)로 3분기와 같은 수준 유지. 연전체로는 `13년 7.7%에서

`14년 7.4%로 둔화. 물가는 안정세 지속

※ 분기 성장률: `13.4Q 7.7% → `14.1Q 7.4% → `14.2Q 7.5% → `14.3Q 7.3% → `14.4Q 7.3%(yoy)

ㅇ (거시경제) 수출의 상대적인 호조 속에 소비가 소폭 반등한 반면, 기존 성장 동력인 투자는 제조업과 부동산 위축으로

5분기 연속 둔화

- 산업생산 증가율은 과잉 생산업종 위축으로 2분기 연속 완만히 둔화

ㅇ (물가) 12월 소비자물가 상승률은 소폭 반등하였으나, 여전히 억제 목표치 3.5%를 크게 하회.

생산자물가는 33개월 연속 하락세를 지속. 한편 유동성은 3개월 연속 완만히 둔화

ㅁ [IB 전망] 주요 기관들은 금년에도 성장이 추가 둔화되나, 투자가 성장을 부분적으로 견인하고 원자재 가격

안정도 가세하여 7.1%내외의 중속성장을 예상(`14년 7.4%)

ㅇ 정부가 낙후지역 인프라 투자 등을 위한 재정지출을 더욱 확대하는 가운데, 물가 및 유가안정으로 완화적 금융정책

여건도 지속<HSBC, BoA>

- 인민은행은 유가가 10% 하락할 때, 물가는 약 0.25%p 둔화되는 반면 경제 성장률이 0.12%p 제고되는 것으로 분석

ㅇ 주요 IB 들은 인프라 건설 지속으로 투자의 둔화 폭은 작년(3.7%p)보다 작은 1.6%p로 예상.

한편 소비와 수출은 지난해와 비슷한 수준을 유지할 것으로 기대

ㅁ [종합 평가] 금년 경기하방 위험이 다소 완화되고 성장방식 전환도 가시화될 것으로 기대되나,

대내외 변동성이 오히려 크게 확대될 수 있음에 유의 필요

ㅇ 분기 성장률이 완만한 상고하저를 나타내면서 금년까지는 연간 7%대의 성장을 유지할 것으로 기대. 성장 동력도

기존 투자에서 소비로 이동할 조짐이 나타고 있는 것으로 평가

- 한편, 유가 안정으로 인한 기업의 생산원가 절감 효과도 상당(`01~`14년 상관계수: 0.79)

ㅇ 그러나 대내적으로 금년에도 개혁조치의 단기 부작용이 지속되고, 대외적으로는 외국인자금 유출 및 일부 산유국 불안*

등이 경제심리 위축요인으로 작용할 가능성

* 개별 산유국에 대한 중국의 수출 비중은 2.5% 미만으로 낮으나, 13대 산유국 전체의 비중은 `04년 7.3%에서 `14년 12.1%로 상승

9. ECB의 전면적 QE 발표와 경제ㆍ금융시장 영향

ㅁ [QE 발표] ECB는 수일 전까지의 시장 예상을 초과한 QE 계획을 발표. 국채와 공공기관채, 민간담보채를

최소 1조 유로 이상 매입 예상

ㅇ 주초 시장은 5,500억?를 예상했으나 ECB는 매월 600억 유로의 국채와 유로기관채, 담보채 매입을 3월부터

`16년 9월까지 실시. 총 1.14조? 예상

ㅇ 개별국과 ECB의 손실공유(Risk Sharing: 총20%) 비율은 12:8로 결정. 손실 공유 대상 12%는 개별국이 매입하는 기관채.

나머지는 공유 대상에서 제외

ㅁ [거시경제적 배경] 디플레이션 진입 및 취약한 경기 회복세 우려 심화

ㅇ (디플레 압력) 물가 편제 상 상당수 섹터의 기여도 둔화와 더불어 최근의 유가 급락 요인이 일시에 겹치며

CPI 상승률이 (-)로 진입(`14년 12월 -0.2%)

ㅇ (경기모멘텀 미약) 7~8월에 비해서는 12월은 개선되었으나 여전히 취약

ㅁ [QE 효과] 정책 채널은 크게 기대심리 개선 및 채권금리 하락으로부터 비롯되는데 구조적으로 미국과 영국에

비해 효과가 미흡할 전망

ㅇ 신용확대 효과는 은행의 대출 기피와 수요 부진으로 당분간 제한적

ㅇ 미국과는 달리 은행 중심의 차입 구조(기업의 경우 62.3%,`12년말)여서 신용 확대와 대출 금리 하락이 긴요한데,

은행이 소극적일 경우 미국과 같은 MBS 매입에 의한 대출 금리 하락 효과를 기대하기 어려운 한계 상존

ㅇ 1조?(GDP의 10.6%) 자산매입의 CPI 상승률 진작 효과는 0.2~0.8%p(ECB), `15년에는 0.4%p, `16년 0.3%p 예상.

GDP 효과는 0.15~0.6%p(Nomura)로 추정

ㅁ [평가 및 전망] 예상 범위를 상회하면서 Surprise 효과 발생. 그러나 실물 부양 효과가 제한적일 경우

시장 효과도 단기에 그칠 가능성 상존

ㅇ 예상을 초과한 규모와 월별 국채 매입 계획량을 밝힘에 따라 시장의 기대 효과가 제고되고 물가와 성장에 중장기적으로

긍정적 영향 예상

ㅇ 초기에 대규모로 실시하는 테크닉이 필요하나, ECB의 과거 매입 행태(매입 결정에 5일 소요) 감안 시 신속한 시행이

어려울 가능성 상존

ㅇ 또한 중심국 국채 매입 규모가 클 수 밖에 없는데, 이들 은행들의 對 남유럽 자금 배분 규모가 과거 유로존 성장기(`02~09)에

못 미칠 가능성

10. 월가 시각에서 보는 한국경제 동향

ㅁ [경기전망 제고 위해 실질금리 하락이 중요] Morgan Stanley는 디플레이션 압력 상승시 실질금리 상승으로

기업들의 재무건전성을 압박할 가능성을 지적하면서, 실질금리 하락을 유도하는 정책이 중요하다고 언급

ㅇ PPI가 2년이상 하락하고 CPI도 ’12년 11월이래 한은의 물가상승률 목표치를 하회하는 점을 상기하면서,

최근 실질금리 상승이 기업 투자를 저해하고 있다고 분석

ㅇ GDP부채비율이 높은 현 상황에서는 향후 경기활성화를 위해 실질금리를 실질경제성장률보다 의미있는 수준으로

낮게 유지하는 것이 중요하다고 주장

ㅁ [주택시장, 재건축 규제완화로 추가부양 기대] Nomura는 작년 9.1 주택시장 활성화 방안의 후속조치가

금년 주택시장 회복세를 가속화할 것이라 평가

ㅇ 정부는 1)재건축 연한을 40년에서 30년으로 단축, 2)주차장 부족, 층간 소음, 냉난방 설비 노후화 등 낙후된 주거환경을

정비하기 위해 안전진단 기준 개선, 3)재개발 임대주택 의무건설 비율을 20%에서 15%로 완화 등 시행령 개정안을 통과

ㅇ 재건축 활성화 노력 등으로 전세가격이 추가 상승하고 주택매입 수요가 증가하여, 향후 국내 주택 시장 회복 전망에 힘입어

건설업계에도 동 조치는 호재로 작용할 것으로 평가

ㅁ [은행권, 금년중 규제리스크 높아질 전망] Citigroup은 최근 은행권 연체금리 인하에 주목하면서,

소비자대출 비중이 높은 전국적인 대형은행들의 규제리스크(Regulation Risk)가 높아질 것으로 전망

ㅇ 은행권은 금융소비자 부담을 경감시켜 주기 위해, 이르면 1월부터 연체구간별로 연체가산이율을 1%p 내외 인하할 예정

ㅇ 연체금리 인하가 은행 순이익에 미치는 영향은 크지 않을 것이나, 최근 가계부채 급등에 대한 당국의 감시감독 강화,

내년 4월 총선 예정 등으로 인해 금년중 은행권 규제리스크는 높아질 전망

11. 월가 시각에서 보는 글로벌경제 동향

ㅁ [동북아 국가들, 아시아 신흥국중 대외취약성 상대적 양호]

- BoA-ML는 순대외자산국인 동북아 국가들이 순대외부채국인 ASEAN 국가들(싱가포르제외)보다

대외취약성이 상대적으로 양호하다고 평가

ㅇ ASEAN 국가들 대부분은 순대외부채국(싱가포르 제외)임을 상기. 특히, 아시아내 유일한 원유 순수출국인 말레이시아는

유가하락에 따른 수출감소 등으로 순대외부채가 더욱 증가할 것을 우려

ㅇ 아시아 신흥국중 대부분 순대외자산국인 동북아 국가들은 금년 유가약세에 따른 경상수지 개선 등으로 순대외자산이

더욱 증가할 것으로 예상. 따라서, ASEAN 국가들보다 대외취약성이 상대적으로 양호하다고 평가

ㅁ [미국, 유가 약세가 근원CPI 하락으로 확산 가능성 제한적]

- BNP Paribas는 최근 에너지가격 폭락으로 근원CPI도 하락할 것이란 우려에도, 견조한 미국 경기회복세 등으로

유가 하락이 미치는 영향은 크지 않을 전망

ㅇ 최근 유가하락으로 미국 근원CPI가 크게 하락할 것이라는 우려가 있으나, 미국 경기가 확장 중이고 노동시장도

빠르게 개선되고 있어, 유가하락이 미국 근원CPI 하락으로 전이(pass-through)될 가능성은 낮을 것으로 예상

ㅇ 국제유가 하락에 따른 휘발유가격 하락은 가계 구매력을 향상시켜 최종수요(특히 소비성향이 높은 저소득층) 확대에

기여할 것으로 분석하면서, 근원CPI는 금년 3분기부터 2%대로 상승할 것으로 기대

ㅁ [유럽, 미국보다 저유가의 혜택 더 크게 받을 전망]

- Goldman Sachs는 국제유가 하락에 따른 성장제고 효과 미반영으로 향후 저유가에 따른 유럽의 경기회복 효과가

가시화될 여지가 있을 것으로 기대

ㅇ 최근 국제유가 폭락으로 유로존 인플레이션율은 이미 낮아졌으나, 저유가에 따른 경제성장률 제고 효과는 아직

가시화되지 않았다고 분석

ㅇ 주요 산유국인 미국은 셰일오일 등장 등에 따라 유가하락으로 인한 소비증가 효과가 석유관련

투자감소 효과로 상쇄됨을 지적

ㅇ 한편, 유럽은 원유 수입 의존도가 높아, 유럽이 미국보다 국제유가 하락의 수혜를더 크게 받을

것으로 예상